Насколько вообще рискованно делать вклады?

После небольшого перерыва Банк России продолжил отзывать лицензии у банков – только за первое полугодие 2021 года с рынка ушли 28 банков, большую часть которых регулятор лишил лицензий за нарушения. Для вкладчиков это неприятная ситуация, но в большинстве случаев риски преувеличены – все же система страхования вкладов гарантирует, что клиент получит свой вклад обратно даже в случае банкротства банка.

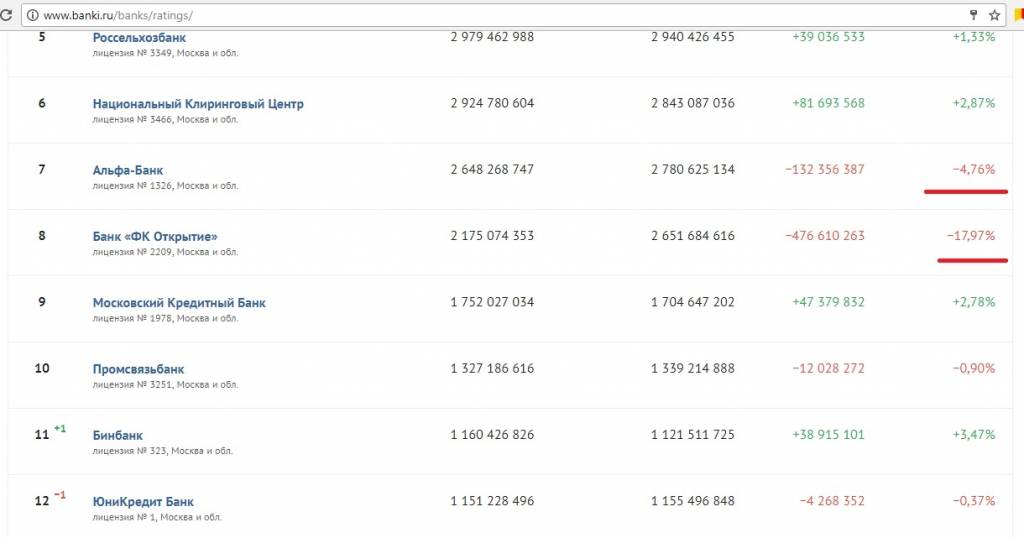

Итак, на банковском рынке осталось 378 кредитных организаций, 340 из которых можно считать банками (это те, у кого есть универсальная лицензия). Всего же в 2021 году с рынка могут уйти 30-35 банков, прогнозируют эксперты – то есть, уже совсем немного. Как правило, речь идет о небольших региональных банках – если говорить о кредитных организациях из первой двадцатки российских банков, их крах маловероятен (как показывает опыт «Открытия», Бинбанка и Промсвязьбанка, государство будет их спасать).

Тем не менее, бдительность вкладчикам терять точно не стоит – розничное кредитование в России растет быстрыми темпами (розничный портфель на начало 2021 года составил около 12 триллионов рублей – почти 12% от ВВП), а доходы населения не растут. Более того, из-за пандемии банки могут столкнуться с волной неплатежей по кредитам – когда заемщики больше не смогут пользоваться кредитными каникулами.

Поэтому понять, какому банку доверить свои сбережения, не так просто

Как рассказал нашему изданию Артем Деев из компании AMarkets, обращать внимание нужно на многое:. Если обобщить эти и другие рекомендации, то получится такой перечень информации, на которую нужно в первую очередь обращать внимание при выборе банка:

Если обобщить эти и другие рекомендации, то получится такой перечень информации, на которую нужно в первую очередь обращать внимание при выборе банка:

- банк должен быть участником системы страхования вкладов. В нее входят практически все банки, но перепроверить не помешает;

- размер активов. Здесь все просто – некоторые банки настолько крупные, что Центробанк не позволит им разориться. Примером могут служить 3 частных банка, которые стали проблемными и перешли в собственность государства – «Открытие», Промсвязьбанк и Бинбанк. Их клиенты не потеряли ни копейки с вкладов, а банки не останавливали обслуживание;

- финансовые результаты. Чем больше прибыль банка, тем более эффективна его деятельность и тем больший запас финансовой прочности у него есть. Например, Сбер в 2020 году заработал 760,3 миллиарда рублей – это больше, чем бюджет Московской области или Санкт-Петербурга;

- соблюдение нормативов Банка России. На сайте регулятора есть раздел с данными о банках, там в разделе 3 и 4 формы 135 можно посмотреть, как банк выполняет обязательные нормативные требования;

- информация из отзывов и новостей. Если есть свидетельство того, что банк под какими-то предлогами отказывается вернуть вклад в срок или всячески уговаривает вкладчика переоформить вклад на новый срок, это должно насторожить. Особенно нужно смотреть, не применял ли Банк России особые меры к банку – например, одной из таких мер может быть временный запрет на прием вкладов;

- информация о собственниках. Как показывает практика, надежными можно считать банки, которые принадлежат государству (их большинство в первой десятке), крупным иностранным банкам или крупному бизнесу (вроде «Газпромбанка»). Надежный владелец при необходимости найдет деньги на докапитализацию банка, чего нельзя сказать о небольших банках, принадлежащих не самым влиятельным людям;

- рейтинги, которые присваивают рейтинговые агентства. Есть крупные международные агентства, есть российские – желательно проверить и сопоставить информацию о рейтингах с другими банками.

Что касается процентной ставки по вкладам, слишком высокая ставка должна бы насторожить вкладчика – их обычно устанавливают так называемые «банки-пылесосы», которые столкнулись с проблемами и всячески пытаются привлечь больше денег вкладчиков. Если максимальная ставка у банка выше определенного уровня, ему нужно будет платить больше в АСВ – а это еще больше рисков.

Но в некоторых случаях большую часть из перечисленного можно вообще не учитывать – и при этом особо не рисковать.

Преимущества банковских вкладов для населения

Как можно видеть из вышеприведенного материала, у граждан существует множество возможностей приумножить свой капитал, положив под проценты деньги либо же запустив их в дело. Более рисковые инвестиции способны принести хороший доход, но и явиться причиной разорения. Преимуществом же банковского вклада является то, что такие вложения не только защищены государством, но и помогают приумножить сбережения.

Надежность и гарантия возврата

При выборе банка, следует обратить особое внимание, является ли он участником программы страхования депозитов, поскольку только в этом случае можно рассчитывать на возврат собственных накоплений при банкротстве или отзыве лицензии у организации. Все депозиты до 1,4 млн рублей страхуются государством, поэтому клиент всегда может рассчитывать на возврат вложенных денег

Если же на руках крупная сумма свободных средств, можно рассмотреть варианты инвестирования в разные банки (не запрещается иметь любое количество вкладов) или, что лучше, разместить их в разных валютах.

Сбережение денег от инфляции

Если обратиться к практике, то можно увидеть, что ПИФы выгоднее банковских вкладов. Население России все еще недоверчиво относится к такому роду инвестициям, хотя по надежности они не уступают депозитам. Если же рассмотреть официальную статистику, можно увидеть, что большинство банковских предложений по процентной ставке опережают инфляции. Нельзя сказать, что депозиты при теперешних значениях помогут заработать хорошую маржу на вкладах, но это лучше, чем накопить и хранить деньги дома.

Мультивалютные программы

Иногда можно встретить предложения положить деньги под проценты сразу в нескольких валютах. Как правило, основными из них выступают рубли, доллары США и евро. Мультивалютные продукты помогают заработать неплохие деньги, однако для этого нужно обладать определенными навыками, чтобы грамотно управлять вкладом. Для этого надо мониторить обстановку на валютном рынке, постоянно следить за курсами и своевременно производить конверсию.

Однако необходимо понимать, что обмен одной инвалюты на другую происходит не по курсу, установленному Центробанком, а тому, который определяет учреждение, где размещен депозит. Это в определенной мере может повлиять на уровень дохода, а иногда и вовсе привести к убыткам. Особенно актуальны такие способы вложения при больших колебаниях курсов. При стабильных значениях он не принесет большой выгоды, зато поможет сохранить деньги.

Кладем деньги в банк под проценты выгодно

Итак, если вы хотите уберечь свои сбережения от инфляции, то нет ничего лучшего, чем открытие банковского депозита. Помещая деньги в банк, вы обеспечиваете своим деньгам регулярное приумножение на сумму процентов, начисляемых по открытому вами вкладу. Для того, чтобы отправить свои сбережения на депозитный счет и заставить их немножечко поработать на вас, необходимо:

Решить, в какой валюте вам выгоднее хранить деньги. Как известно, откладывать деньги и брать кредиты предпочтительнее в той валюте, в которой вы получаете заработную плату. Однако, учитывая нестабильность курса рубля, имеет смысл разделить имеющуюся у вас сумму денег на несколько равных частей и положить на депозиты в разных валютах. Имея мультивалютный вклад, вы страхуете себя от убытков, связанных со снижением курса одной валюты, за счет прибыли от роста другой.

Подбирайте вклад, который подходит именно вам. Не бегите в ближайшее отделение Сбербанка или ВТБ только потому, что это одни из крупнейших банков Российской Федерации. Помните, что в таких организациях, как правило, процентные ставки несколько ниже среднерыночных. Чтобы получить максимальную выгоду от своих инвестиций, подыщите для своих денежек банк на портале banki.ru. На сайте вы сможете ввести ту сумму, которая имеется у вас в данный момент времени на руках, указать параметры, которые вас интересуют, а после этого изучить действующие банковские предложения и выбрать наиболее подходящее.

После выбора вклада, отправляйтесь на сайт банка и детально изучите условия по приглянувшемуся вам депозиту

Особое внимание обратите на то, как будут начисляться проценты по депозиту, возможна ли капитализация процентов, реально ли будет снять всю сумму вклада или какую-то часть без потери процентов, которые уже были начислены. Посмотрите, вполне возможно, что некоторые банки предложат вам какие-то бонусы за открытие у них депозитного счета

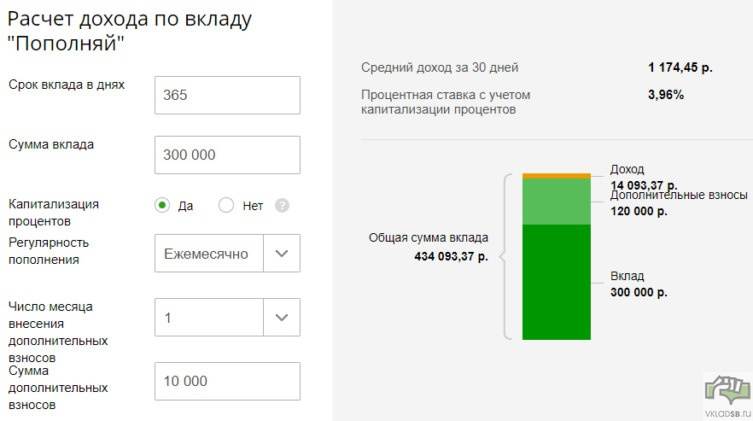

Не будьте лентяем, просчитывайте все варианты. Даже самые незначительные отличия могут существенно сказать на итоговой сумме вашего депозита. Кстати, те, кто не знает, как посчитать проценты по вкладу, могут смело воспользоваться готовым депозитным калькулятором онлайн в правой части моего блога.

Когда выбор сделан, вооружайтесь деньгами, паспортом и отправляйтесь в ближайшее отделение приглянувшегося вам банка. Заключите с организацией договор и положите на свой свежеиспеченный депозитный счет деньги, внеся их в кассу отделения. Не забывайте, что банковские вклады – это, конечно, гораздо более доходный вариант хранения денег, нежели простое их складирование «под подушкой». Однако, если вы надеетесь заработать таким образом, не слишком обольщайтесь, для значительного приумножения средств лучше воспользоваться менее консервативными финансовыми инструментами.

Как рассчитать доходность вклада самостоятельно?

Доходность своего вклада достаточно просто рассчитать самостоятельно, для этого не требуется обладать особыми математическими способностями.

Самый простой для подсчета вид вкладов, при котором процент начисляется на момент окончания действия срока договора. К примеру, вы оформляете банковский вклад в размере 100 тысяч рублей сроком на год. Через год происходит начисление 10-ти процентов. В этом случае можно применить формулу:

D = S×1 год×10%, где:

D – доход за период;

S – сумма инвестиций.

Прибыль с такого вложения составит 10 тысяч рублей за один год.

Проценты по вкладам также могут начисляться каждый месяц, последующий процент высчитывается из суммы прошлого месяца с учетом начислений. Этот процесс называется капитализацией вклада. Высчитывать прибыль по таким депозитам довольно сложно. Для подсчета нужно применить данную формулу:

S×(1+Pd÷100D)n, где:

S – сумма инвестиций;

P – процент по депозиту;

d – количество дней по капитализации вклада;

D – количество дней в году;

n – количество процентных начислений за 1 год.

Существуют ли специальные программы для пенсионеров

Практически каждый крупный банк предлагает пенсионерам специальные вклады. Такие программы позволяют разместить деньги на льготных условиях.

Варианты вкладов:

- Срочный. Средства размещают на определенный срок, по окончании которого вкладчик получает проценты. Это самый выгодный вариант, позволяющий получить максимальную прибыль.

- Программа капитализации. Проценты, набегающие за отчетный период (месяц или квартал), плюсуют к депозиту и новые проценты начисляют с увеличившейся суммы. Это один из наиболее прибыльных вариантов.

Особенности пенсионных депозитов:

- независимо от суммы депозита действуют повышенные процентные ставки;

- нет ограничений по максимальной сумме вкладов;

- небольшой минимальный предел — благодаря этому открыть депозит может большой круг лиц;

- можно докладывать деньги на счет и частично снимать средства;

- возможность самостоятельного выбора срока, на который деньги кладутся на депозит;

- можно внести средства в рублях или валюте;

- разрешается снимать сумму, накопленную за месяц или со всего депозита с минимальными потерями начисляемых процентов.

Сегодня все больше банков создают программы для пенсионеров, поэтому в любой день может появиться выгодное банковское предложение — нужно следить за их появлением.

Пенсионеры всегда тщательно выбирают депозитную программу. Для этой категории вкладчиков главный критерий при выборе банка — его надежность. Минимальный порог вклада и процентная ставка.

Предложения для пенсионеров:

- Сбербанк. Здесь можно открыть вклад по разным программам, имеющим разные условия по ставке, длительности и сумме. «Пенсионный-плюс» предполагает размещение денег на 3 года со ставкой 3,5–3,67%. «Пополняй» можно открыть в рублях или долларах, его ставка — 3,32 и 0,35% соответственно.

- Россельхозбанк. Самая большая годовая ставка — 4%. Минимальная сумма вклада — 1 рубль.

- Почтабанк. Предлагает вклады на срок от 181 до 546 дней. Процентные ставки зависят от срока и суммы депозита. В 2020 году они варьируются от 3,95 до 4,25%. Минимальная сумма — от 5 000 до 100 000 рублей, она зависит от вида вклада.

Процентные ставки по пенсионным депозитам во всех банках примерно одинаковые, поэтому решая, кому доверить деньги, приходится прежде всего учитывать надежность учреждения и условия открытия депозита.

Несмотря на снижение процентных ставок, вкладчикам не следует гнаться за более выгодными предложениями. Чтобы сохранить свои капиталы, акцент надо делать на надежность банка и финансового инструмента, используемого для сохранения и приумножения капитала.

Какие бывают вклады

Как вложить деньги в банк под высокий процент так чтобы это было действительно выгодно? По факту депозиты принято разделять на три категории согласно оперированию деньгами:

- Счет с возможностью дальнейшего пополнения средств;

- Счет с возможностью обналичивания при необходимости (частичного) и пополнения;

- Счет без права снять или пополнить.

Срок вклада следует подбирать исходя из времени в течение, которого могут понадобиться деньги. А если вклад в иностранной валюте то исходя из предполагаемого дохода (причем, тут речь не только о процентах по вложенным средствам, но и о скачках валют). Также стоит учесть, что проценты по инвестициям в валюте немного ниже, чем в рублях

Выбирая валютный вклад важно учитывать уровень инфляции. При формировании валютного вклада служащие банка советуют распределять вклад на три валюты

В случае чрезвычайной ситуации как минимум по одному, но вы выиграете.

В каждом отдельном банке вклады носят различные названия, но их всех можно разделить на следующие категории:

- Срочный;

- Сберегательный;

- До востребования.

Название каждого из депозитов способно само за себя говорить. Например «срочный» открывается на сравнительно небольшой временной отрезок. Обычно это не менее тридцати дней и не более нескольких лет.

Такие вклады делятся еще на две категории:

- Те, по которым проценты начисляются каждый месяц;

- Те, по которым проценты могут быть выплачены только в конце срока.

Обычно во втором случае (с выплатой в конце) доход получается немного выше.

По сберегательным вкладам допустимо осуществлять дополнительные пополнения счета. Срок подобных депозитов от полугода. Проценты начисляются, ежесуточно основываясь на текущую сумму на счету. Но на счет они зачисляются только по завершению минимального срока вклада (полгода).

Последние вклады до востребования не особо доходны. Проценты по ним составляют всего 1% за 12 месяцев. Но при этом у вкладчика есть полный доступ к средствам.

На большинство вкладов действует автоматическая пролонгация. То есть когда их срок подходит к концу если вкладчик их не забрал, то они автоматически продлеваются. Но при этом могут меняться условия. Например, условия срочных вкладов могут быть изменены на условия вкладов до востребования, являющиеся не такими выгодными.

Условия открытия депозита

Для того чтобы выгодно положить деньги в банк под проценты, необходимо тщательно подойти к изучению предложений

Вкладчик не всегда обращает внимание на некоторые нюансы, которые могут повлиять на величину полученной прибыли. Перед открытием депозита необходимо поинтересоваться о точных условиях хранения средств и внимательно изучить депозитный договор

Кроме этого, всегда можно воспользоваться кредитным калькулятором на сайте финансового учреждения или специальных сервисах в интернете, которые помогут онлайн рассчитать предположительный доход.

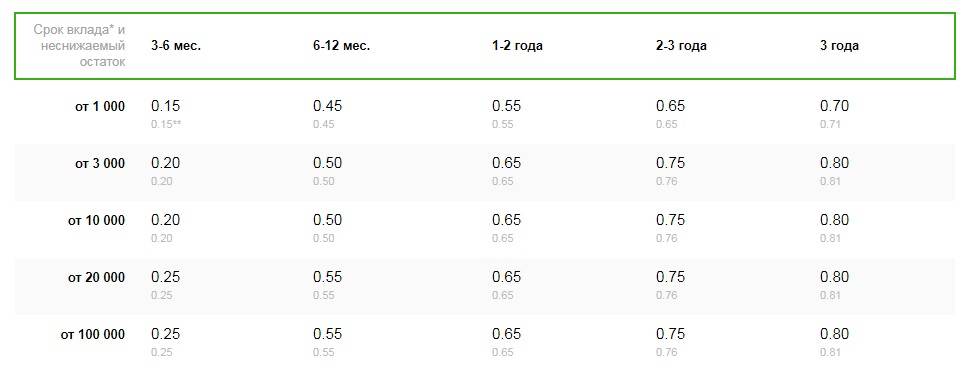

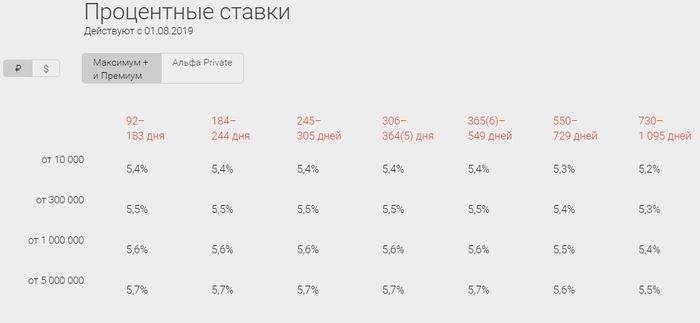

Процентные ставки

Величина процентной ставки напрямую зависит от ключевой ставки Центробанка России и уровня инфляции. Редко можно встретить депозитные программы, предлагающие положить деньги можно по ставкам выше 13% (ключевая ставка ЦБ + 5 процентных пункта), поскольку такие операции являются рисковыми и финансово-кредитные организации вынуждены производить большие отчисления в виде налогов.

Ставки могут быть как фиксированными, так и плавающими – зависеть от какого-либо значения и меняться в течение всего периода действия договора. Снимать проценты возможно тоже несколькими способами – по окончанию срока действия депозита, или с определенной периодичностью, например, раз в месяц или квартал. Деньги могут выдаваться наличкой или же начисляться на банковскую карту Сбербанка, Бинбанка либо любого другого, где открыт депозит. Кроме этого, имеется возможность капитализации процентов.

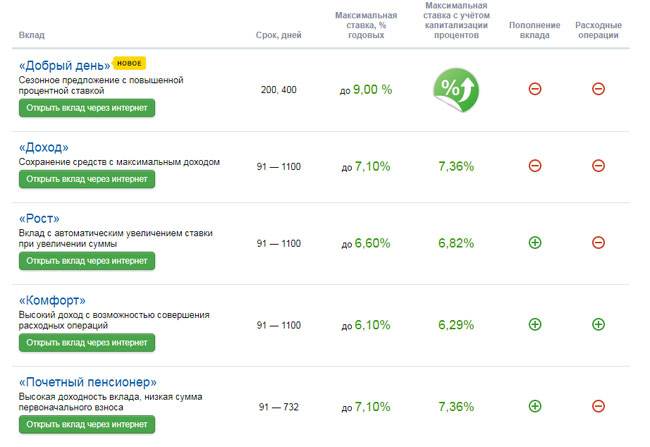

Размер | Способ выплаты | Срок размещения | |

Промсвязьбанк «Максимум возможностей» | от 100000 | в конце срока | 1, 2 года |

«Газпромбанк – На жизнь» | от 15000 | в конце календарного месяца / срока | 91–1097 дней |

Райффазенбанк «Выгодный» | 50000–40000 | Ежемесячная капитализация / выплата на счет | 31–730 дней |

Сумма и срочность вклада

Сделать вклад в банк можно практически на любую сумму. Другое дело, что при превышении определенного значения сотрудник организации обязан уведомить об этом налоговые органы. Как правило, банки устанавливают минимальное количество денег, необходимых для открытия сберегательного вклада. Сроки, на которые размещаются депозиты, тоже могут быть разными, поэтому, выбирая определенный продукт, нужно определиться с оптимальным для себя вариантом, чтобы при необходимости можно было снять весь вклад или его часть без потери процентов.

Сумма, рублей | Срок | |

Почтабанк «Капитальный» | от 50000 | 6, 12, 18 месяцев |

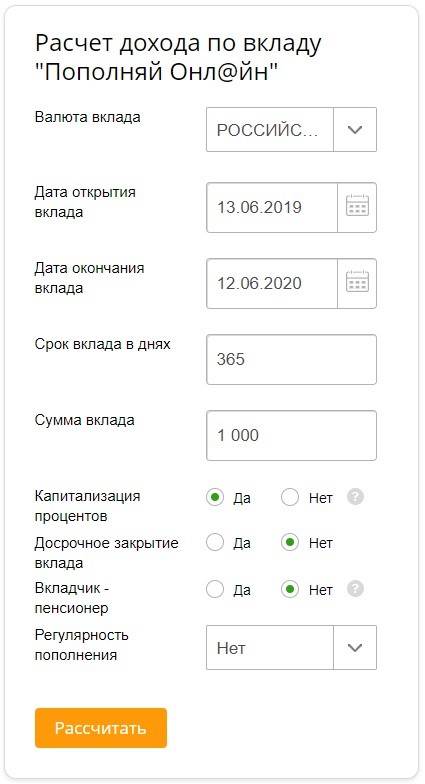

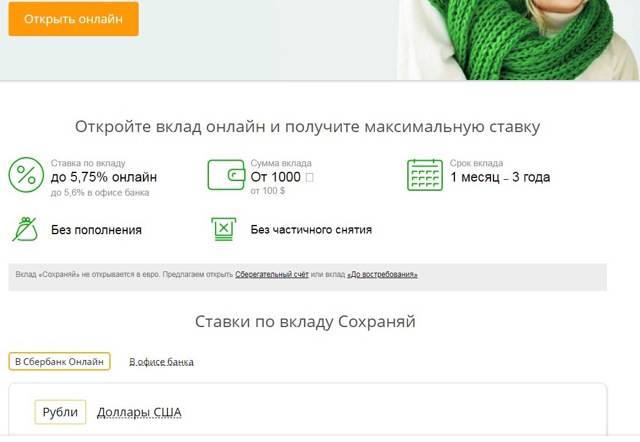

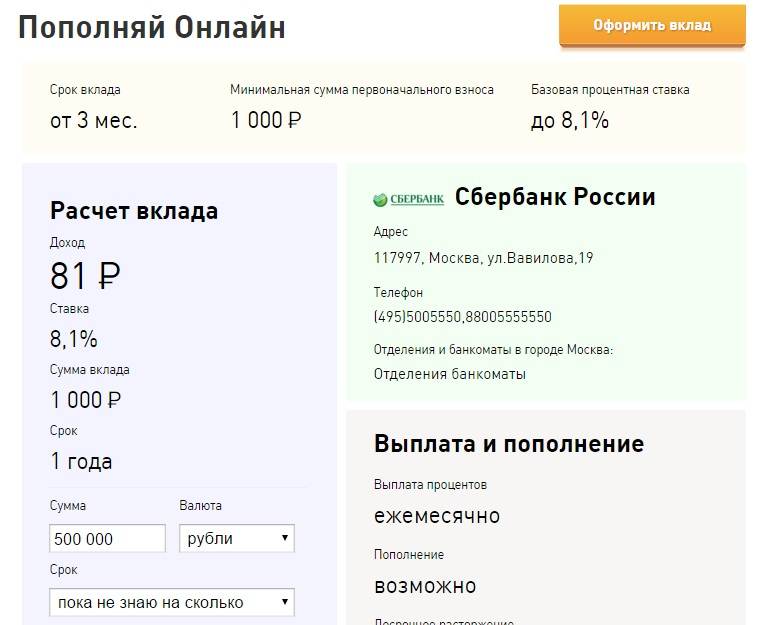

Сбербанк «Пополняй Онлайн» | от 1000 | 3 месяца–3года |

Росбанк «Управляемы» | 15000–50000000 | 12, 18 месяцев |

В какой валюте открыть вклад под проценты

Сегодня положить деньги под проценты можно в любой валюте мира, хотя распространенными являются рубли, доллары, евро, фунты стерлингов и швейцарские франки. Другое дело, что доходность по вкладам в рублях будет выше, нежели по валютным депозитам:

Рубли | Доллары | Евро | |

ЮниКредитБанк «Универсальный» | 6,00–7,16% | 0,40% | 0,03% |

ВТБ 24 «Выгодный» | 3,10–7,45% | 0,01–1,62% | 0,01% |

Альфа-банк «Премьер+» | 6,00–6,30% | 1,00–1,90% | 0,01–0,20% |

На что еще стоит обратить внимание?

Выбирая банк для хранения своих сбережений, необходимо учитывать еще массу факторов:

Удобство взаимодействия с финансовым учреждением

Важно, чтобы отделение банка находилось в шаговой доступности, организация имела качественный и функциональный интернет-банкинг, участвовала в международных платежных системах типа Visa и MasterCard. Именно все эти моменты позволят вам избежать трудностей при работе с банком

Обещанные проценты

Стоит отметить, что на размер процентной ставки влияет срок, на который вы открываете депозит, и валюта, в которой вы заводите счет. Если с валютой мы уже разобрались ранее и выяснили, что в рублях мы можем получать проценты по вкладу большие, нежели в случае с долларами или евро, то на сроке действия депозита стоит остановиться. Так, чем дольше ваши деньги будут храниться в банке, тем более высокий процент вам будет начислен. Самыми дешевыми являются краткосрочные депозиты на срок от одного до трех месяцев. Думаю, логика здесь ясна всем – чем дольше банк может распоряжаться вашими деньгами, тем больше с их помощью ему удастся заработать. Именно по этой причине организации вводят повышенные процентные ставки, которые будут стимулировать пролонгацию срока действия вклада.

Как рассчитываются проценты и доход

В большинстве случаев расчет депозитов происходит исходя из начисления процентов в течение года. Но при этом существует такое явление как капитализация вклада. Под данным термином понимается причисление дохода, который был получен по вкладу в промежутках к сумме этого же самого вклада. Это дает возможность получать дополнительную прибыль от уже начисленных процентов по данному вкладу.

Подобное начисление прибыли должно быть отдельно прописано в кредитном соглашении. Оно может начисляться в различные временные промежутки, например:

- Каждый день;

- Каждые 30 дней;

- Каждые 3 месяца;

- Каждый год.

В случаях, когда они не были сразу выплачены, они суммируются к общей сумме. Соответственно,в дальнейшем проценты высчитываются уже со всей суммы вместе с доходом от капитализации.

Мнение экспертов о банковских вкладах

Банковские вклады это одна из важнейших составляющих любого инвестиционного портфеля. Они олицетворяют ту его часть, что отвечает за надежность. Каждый должен хранить деньги в банке на случай непредвиденных ситуаций. Если что случается, то можно зайти в банк и снять нужную сумму. Но повод должен быть действительно серьезным.

Стоит еще раз обратить внимание с точки зрения инвестиций банковские вклады это надежность, а не та часть инвестиционного портфеля, что отвечает за накопление. В банке деньги защищены практически от всего

В том числе от инфляции. Проблема в том, что проценты по вкладам редко когда превышают показатели инфляции. Поэтому если вы уже позаботились о сохранности ваших средств, самое время составлять новый инвестиционный портфель, при этом, не трогая деньги в банке. Для этого используйте новые инвестиционные инструменты, которые хоть и считаются более рискованными, но способны принести больший доход.

Читайте далее:

В каком банке на сегодня выгодный процент по вкладу

Вклады и депозиты Банка Открытие

Что такое пролонгация вклада в Сбербанке

Валютный вклад в Сбербанке в долларах

В каком банке выгоднее открыть вклад

В каком банке лучше делать вклад?

У банковских депозитов не самая высокая прибыль, есть и другие способы вложения денежных средств с большей доходностью. Инвестиции с высокими доходами отличаются большими рисками. Если вкладчика интересует прежде всего надежность инвестиции, то в этом случае прекрасно подойдет банковский депозит под процент.

К выбору банка для депозита следует отнестись с полной степенью серьезности. Вкладчик должен понимать, что любой способ вложений является риском

Чтобы обезопасить себя и уменьшить риски, нужно обратить внимание только на самые популярные банки, обладающие проверенной и надёжной репутацией

Большинство людей при выборе банка для денежного депозита делают акцент на величине годовых процентов. Этот подход не совсем верен. Как правило, небольшие банки предлагают высокий процент по депозитам, чтобы привлечь как можно больше клиентов. Крупные финансовые организации предлагают более низкий процент, но надежность вкладов в таких банках существенно выше.

Банковские депозиты отличаются своими условиями — у каждого вклада есть определенный срок, на который вкладчик оставляет в банке свои сбережения. Процентные ставки по каждому депозитному предложению очень сильно разнятся

Максимальная и минимальная сумма вложений у всех депозитов различная, на этом также следует акцентировать внимание при выборе необходимого финансового продукта

В первую очередь вкладчику необходимо определиться с тем, какую сумму денег нужно отдать в банк под процент. Во-вторых, нужно подумать, на какой срок делать вклад. Еще один нюанс – выбор валюты для депозита. Свои сбережения вкладчик может вложить под процент в разных валютах (будь то рубли, евро, либо же доллары).

Согласно закону о страховании физических лиц в банках Российской Федерации №177-ФЗ от 23 декабря 2003 года, если у банка РФ была отозвана лицензия, вкладчику этой банковской организации будет выплачена сумма депозита, но она не должна быть выше значения в 1 400 000 руб. Только для депозитов, которые не превышают 1 400 000 руб. в одном банке, будет действовать страховой случай. Если клиент решил инвестировать средства на сумму более 1 400 000 руб., то их следует распределить по нескольким банкам. Так можно обезопасить себя. Если у банка, в котором был сделан вклад, отзовут лицензию, то инвестору будет возмещена сумма депозита.

Какими бывают вклады?

Эксперты в один голос заявляют о том, что функциональность депозита напрямую зависит от процентов, начисляемых по нему. Наибольшей популярностью среди жителей Российской Федерации пользуются такие виды вкладов:

Сезонные предложения

Очень многие банки предлагают своим клиентам открыть вклад на очень привлекательных условиях в течение какого-то определенного времени (сезона). Главной задачей таких предложений является привлечение новых клиентов. Именно сезонные акции являются самыми выгодными. Кроме этого, банки частенько стимулируют развитие бизнеса за счет проведения всевозможных рекламных мероприятий со множеством лотерей, розыгрышей призов и подарков.

Валютные

Для тех, кто не стремится к обогащению, не ищет высокие процентные ставки, а просто хочет сохранить свои деньги и защитить их от инфляции, я могу посоветовать вклады в иностранной валюте. Открывая счет в евро или долларах, не стоит надеяться на высокие проценты по этому депозиту, ведь главная задача такого вклада – сохранение денег без потери их платежной ценности.

Хочу обратить ваше внимание на то, что малоизвестные коммерческие банки часто прибегают к тому, что предлагают повышенные ставки по вкладам в долларах и евро с целью привлечения максимального количества вкладчиков. Некоторые клиенты кредитных организаций считают, что такие предложения слишком рискованны

Однако, это не так, ведь никто не отменял обязательное страхование вкладов физических лиц. Все наши вклады страхует государство. Если же у вас есть сомнения относительно того, стоит ли сотрудничать с тем или иным банком и вкладывать деньги под более высокий процент, то имеет смысл изучить на сайте Центрального Банка Российской Федерации перечень тех банков, которые не вызывают у него доверия.

Накопительные

Тем клиентам кредитных организаций, которые хотят свободно распоряжаться теми деньгами, что они кладут на депозит, имеет смысл подумать об открытии накопительного вклада. Такой вид депозита хорош тем, что у вас есть возможность пользоваться процентами, начисляемыми на сумму вклада. Для этого достаточно просто перевести заработанные проценты на карту, которой вы пользуетесь. Если же у вас не возникает необходимости в этих деньгах, то за счет капитализации процентов вы сможете существенно увеличить размер своего дохода. Кроме того, именно накопительные вклады являются пополняемыми. То есть, если вы решите увеличить сумму своего депозита, то вам будет достаточно пополнить счет через интернет-банкинг, переведя на него требуемую сумму со своей банковской карты. Согласитесь, очень удобный вариант хранения сбережений, особенно, если вы откладываете деньги с каждой зарплаты.

Сберегательные

Если вы хотите получать максимальные проценты по вкладам в банках, готовы при этом отказаться от функциональности депозита, то сберегательная форма – именно то, что вам нужно. Такие вклады очень важны и выгодны банкам, ведь договора по ним заключаются на длительный период, на протяжении которого у клиента нет возможности распоряжаться своими деньгами, которые были размещены на счете. Только по прошествии заявленного в соглашении срока хранения средств, банк выплачивает вкладчику всю сумму его инвестиции и те проценты, которые были начислены на нее за все это время.

Самые актуальные предложения по наиболее выгодным вкладам вы можете найти на просторах портала banki.ru.

Какой банк надежнее для депозита?

Большой объём собственного капитала — один из основных критериев надёжности финансовой структуры. Этот показатель обеспечивает обязательства банка перед своими клиентами. Если он ниже нормативов, то Центробанк отзовет лицензию у такого банка

Существуют и другие критерии оценки надежности, на которых необходимо заострить внимание при выборе депозитного вклада

Показатели надежного банка:

- величина собственного капитала;

- количество активов банка;

- количество клиентов;

- объем инвестиций физических лиц;

- количество отделений и банкоматов.

Самые крупные и надёжные финансовые организации на территории РФ:

- Сбербанк России

- ВТБ Банк Москвы

- Газпромбанк

- ВТБ

- РоссельхозБанк

- Альфа-Банк

- Открытие

- Промсвязьбанк

- Бинбанк

- ЮниКредит Банк

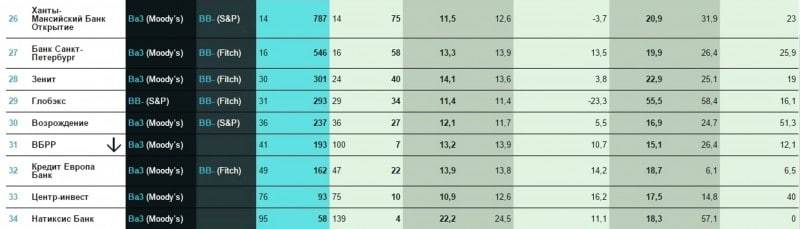

При выборе финансовой организации для инвестиций советуем воспользоваться нашим рейтингом надежности.

Самые надёжные банки презентуют клиентам следующие условия по вкладам:

- У Сбербанка наиболее доходный депозит при ставке в 7% годовых. Денежные средства по нему можно разместить на 5 месяцев. Минимальный размер вклада — 100 000 руб. По этому депозиту Сбербанка не предусмотрено снятия и пополнения средств.

- ВТБ 24 предлагает своим клиентам вклад «Выгодный» со ставкой до 7.1% годовых. Если открытие вклада происходит в интернет-банке, то минимальная его сумма равняется 100 тысячам рублей. Если вклад открывать в отделении ВТБ 24, то минимальная сумма депозита — 200 тыс. рублей. Вклад не предусматривает пополнения и снятия денег. Проценты переначисляются каждый последующий месяц с капитализацией. Депозит можно оформить на срок от 3 месяцев.

- Альфа-Банк дает своим клиентам вклад с максимальным процентом ставки до 7.3% годовых. Здесь имеется большое количество тарифов по вкладам, процент зависит от суммы инвестиций, срока договора и других факторов.

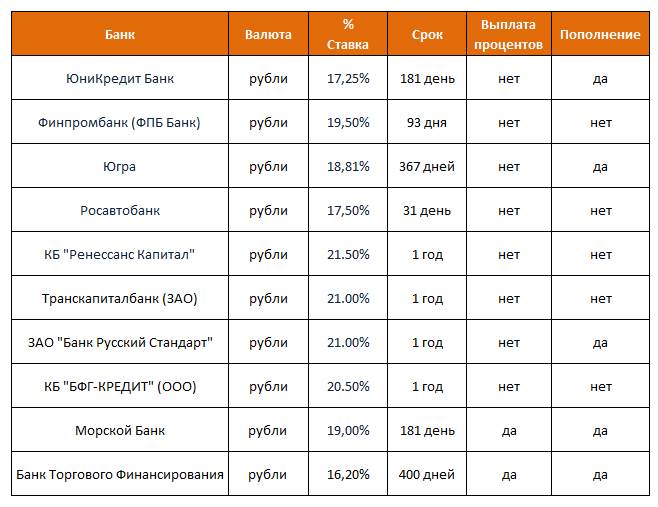

Можно отметить, что у самых надёжных банков весьма небольшие проценты по вкладам. Они предоставляют своему клиенту депозит под среднюю процентную годовую ставку около 7%. Маленькие же организации предлагают вклады под 10% годовых и более.

Подведем итоги

Выгодно ли хранить деньги в банке? Ответ:

- «Да» — если хотите сохранить сбережения.

- «Нет» — если хотите заработать.

Преимущества банковского вклада по сравнению с другими способами инвестирования очевидны:

- Простота. Для того чтобы открыть депозитный счет, вам понадобится только паспорт и 10 минут вашего времени.

- Доступность. Порог входа начинается от 1 тыс. руб.

- Гибкость. Широкий диапазон параметров и дополнительных опций.

- Гарантированная доходность, известная заранее.

- Налоговая специфика. Облагаются только доходы, превышающие ставку рефинансирования (9,75%) плюс 5%. Это означает, что при текущей рыночной конъюнктуре налоги не платятся.

- Максимальная надежность, гарантированная АСВ.

Недостатков депозита не так много, но, к сожалению, они весьма существенны.

- Утрата доходов при досрочном расторжении договора.

- Недостаточный уровень инвестиционного дохода не в состоянии нейтрализовать потери от инфляции.

Это значит, что вложить деньги под проценты вы можете, но при этом не приобретете, а потеряете средства вследствие обесценения покупательской способности денег.

Тренды, наметившиеся в банковской среде, позволяют сделать вывод о том, что система банковских вкладов достигла своего пика. По прогнозам аналитиков 2017 год поставит антирекорд по числу закрытых банков, а в ближайшие 5–10 лет их количество сократится вдвое.

Мы же, со своей стороны, настоятельно порекомендуем читателям использовать денежные вклады под проценты только в качестве «подушки безопасности» инвестиционного портфеля. Для получения доходов выбирайте другие способы инвестирования.