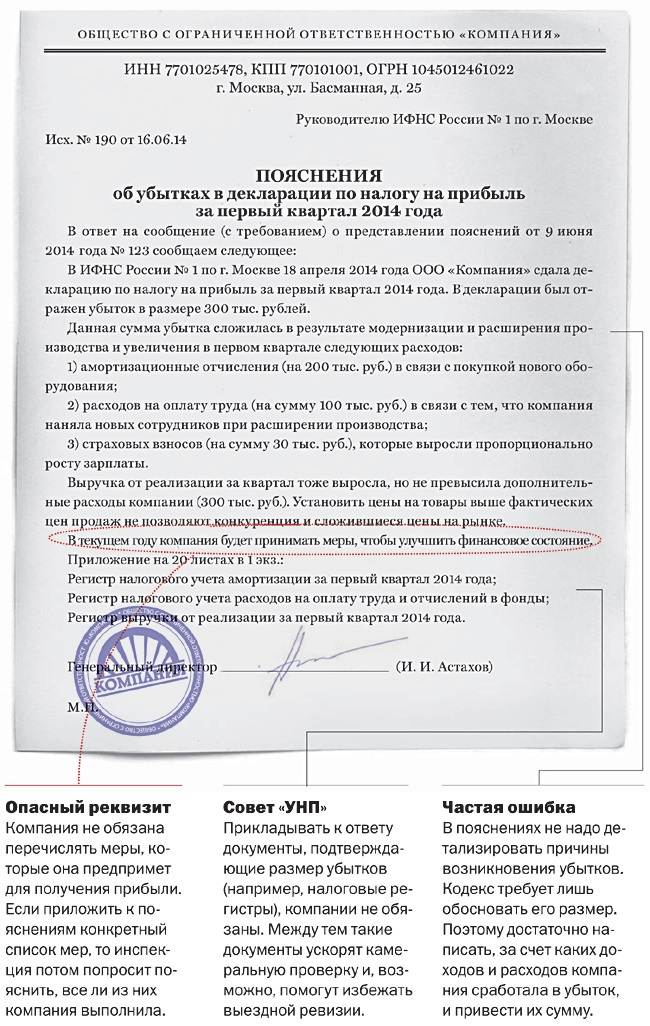

Пояснение по убыткам: общая характеристика записки и причины убыточности фирмы

Пояснение по убыткам является формой официального документа в виде пояснительной записки, которая только дополняет полный отчет. Основное требование к ней – это документально обоснованные сведения, что подтверждают действительные убыточные операции, а это могут быть не только расходы, но и доходы.

Рассмотрим наиболее часто встречающиеся причины появления «убыточной» отчетности и их документального обоснования:

| № | Причины убытков | Документальное обоснование |

| 1. | Падение цен на продукцию без участия ее производителя (примером этого может служить снижение потребительского спроса). | · отчет отдела маркетинга с официально зафиксированным уменьшением цен; · приказ руководящего работника с указанием о снижении цен на продукцию и причинами данного решения. |

| 2. | Снижение цен на ту продукцию, у которой исчерпывается термин их годности. | · акт инвентаризации; · приказ руководящего работника с указанием о снижении цен на продукцию и причинами данного решения. |

| 3. | Отказ покупателя от окончательной покупки определенной продукции. | · копия расторжения договорного документа; · официальное письмо от заказчика-покупателя с указанием того, что он отказывается покупать товар. |

| 4. | Сезонность предлагаемой продукции/услуг. | · учредительная документация с учетом сезонности работ/производства продукции; · бизнес-план с учетом сезонности работ/производства продукции. |

| 5. | Начало деятельности фирмы и освоение новых рыночных условий. | · отчет отдела маркетинга о результатах соответствующих исследований; · документальное подтверждение разработок новых точек сбыта. |

| 6. | Уменьшение объемов продаж/производства продукции. | · соответствующие отчетные документы. |

| 7. | Проведение ремонтных работ в связи с возникшей необходимостью, повлекшее за собой крупное разовое вложение финансов. | · договорные документы на подряды; · накладные и подобное. |

| 8. | Чрезвычайная непредвиденная ситуация (пожар, потоп и т. д.). | · справка из государственного органа, что фиксировал данный случай; · акт инвентаризации, составленный специальной комиссией, с результатами понесенных убытков. |

Также не нужно забывать и о том, что причиной убыточности фирмы может быть неправильный расчет налогооблагаемой базы – ошибочно произведенные математические действия, в результате которых декларация содержит в себе сведения об убытках.

Как видим, на причину возникновения убыточности фирмы влияют самые разнообразные факторы, которые и должны отражаться в пояснении по убыткам.

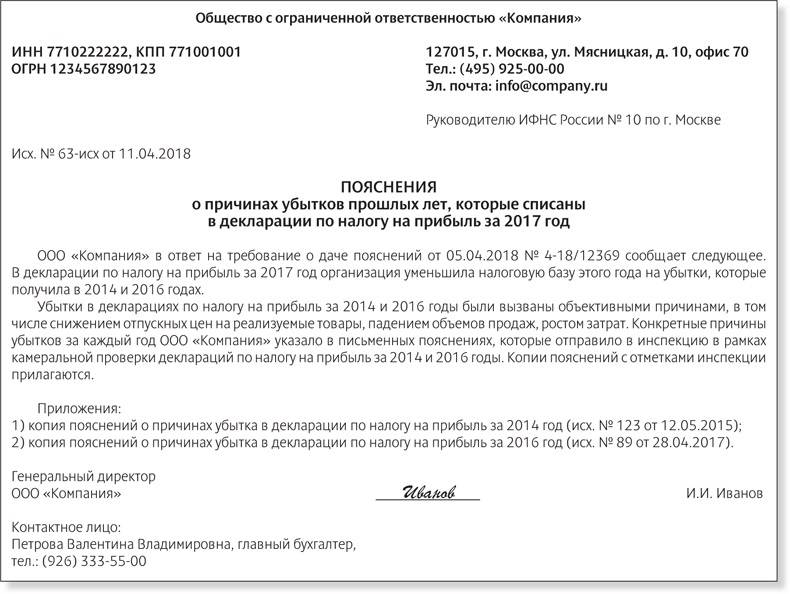

Списание убытков прошлых лет за счет прибыли — способ уменьшить налог на прибыль за 2018 год

В случае если были получены убытки в прошлом или прошлых периодах, их можно списать за счет прибыли текущего периода, тем самым уменьшить налог на прибыль текущего периода.

Непокрытый убыток отражается по счету 84.2 «Непокрытый убыток».

Статья 283 НК РФ посвящена переносу убытков на будущее. В конце 2016 года в статью 283 был внесен пункт 2.1, который на период с 01 января 2021 года по 31 декабря 2021 года установил норму списания убытков. За некоторым исключением (исключения для таких организаций как технико-внедренческих ОЭЗ и прочее), налоговую базу по налогу на прибыль можно уменьшить на сумму убытков, которые были получены в предыдущем (предыдущих) налоговых периодов, не более чем на 50%.

Как общаться с налоговиками и что делать с декларацией?

Алгоритм ответа на требования ИФНС прост:

1. Проверьте бухгалтерскую первичку за отчетный период. Убедитесь в том, что имеются в наличии договоры, акты, счета-фактуры, ТОРГ-12 по расчетам с поставщиками. Выдавали сотрудникам средства под отчет? Проверьте наличие чеков, квитанций, ПКО: сумма должна сходиться до копейки. Не забудьте о том, что снятие наличных с корпоративных карт налоговики тоже могут отследить. Позаботьтесь о подтверждении расходов.

2. Если указанные выше требования были соблюдены, не нужно корректировать декларацию для увеличения налога. Предоставьте налоговикам документы, подтверждающие расходы, и укажите в письме-пояснении на правомерность заявленного убытка. Способы передачи документов стандартные: лично в руки инспектору, почтой, с использованием ЭДО.

3. Показываете убыток в течение двух и более лет? Выездная налоговая проверка – вопрос времени. Позаботьтесь о качестве документов. Приведите в порядок бухгалтерскую первичку, подтверждающую расходы, проверьте учредительную документацию. Не забудьте о кадровом учете (он ведется в обязательном порядке, если в компании есть сотрудники). Также приведите в порядок бухгалтерскую базу.

4. Нет документов, подтверждающих отдельные расходы? Документы есть, но оформлены с нарушением нормативных требований, а исправить первичку возможность отсутствует? В ответ на требование налоговой внесите изменения в декларацию. Уберите из расхода сделки, по которым нет документов или имеются некорректные счета, накладные и т.п. Увы, в таком случае доначисления налога не избежать.

Отдельно стоит отметить важность подтверждения поступлений. Если на счет компании вносились личные средства для покрытия расходов, проследите, чтобы в банковских выписках было указано соответствующее назначение платежа

Оно отсутствует? Запросите в банке уточнение назначения платежа и только после этого отправляйте подтверждающие документы в налоговую.

Образец пояснительной записки

Для наглядного понимания, как писать пояснения в налоговую по убыткам, образец, представленный ниже, нам поможет.

Начальнику

ИФНС России №6

по г. Казани

Скворцову А.С.

ПОЯСНЕНИЯ

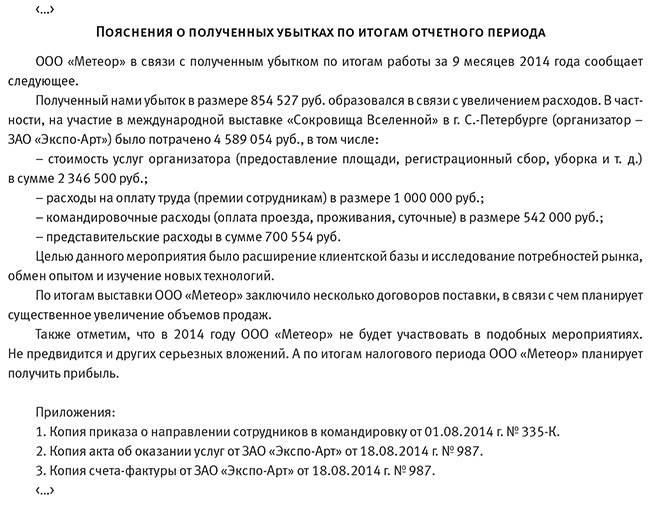

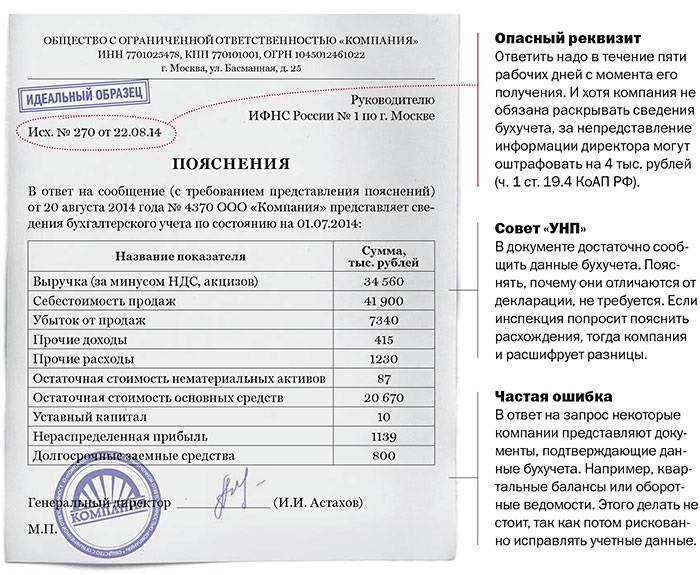

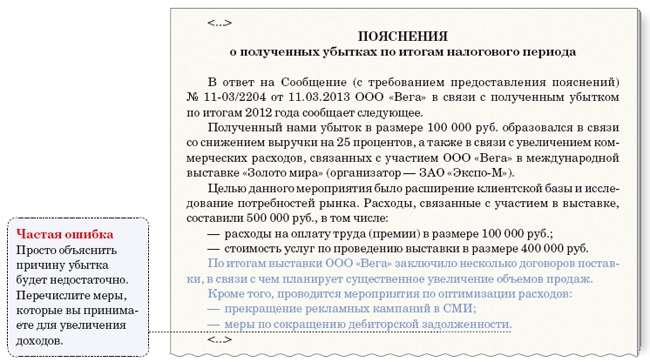

Изучив Ваше требование касательно предоставления пояснений, объясняющих образование убытка, ООО «Ромашка» сообщает следующее.

В течение девяти месяцев 2014 года выручка ООО «Ромашка» от продажи продукции составила 465 тыс. руб.

Затраты, учитываемые в налоговом учете, составили 665 тыс. руб., в том числе:

- материальные затраты – 265 тыс. руб.

- расходы на оплату труда – 200 тыс. руб.

- прочие расходы – 200 тыс. руб.

По сравнению с аналогичным периодом прошлого года данные затраты возросли на 15 процентов, в том числе:

- материальные затраты – на 10%;

- расходы на оплату труда – на 4%;

- прочие расходы – на 1%.

Из указанных показателей видно, что рост расходов предприятия был связан в основном с увеличением цен на необходимые для выпуска нашей продукции материалы и сырье. Кроме того, стоит отметить, что предприятие с целью мотивации своих работников увеличило расходы на заработную плату.

Также в связи с ситуацией на рынке и уровнем конкуренции Общество не смогло осуществить плановое увеличение цен на реализуемый товар.

В связи с вышеизложенным можно утверждать, что убыток является следствием объективных причин.

Далее можно включить описание дальнейшего развития предприятия в пояснения в налоговую по убыткам. Образец подобного описания:

В настоящее время руководством предприятия уже ведутся переговоры, целью которых является привлечение новых покупателей и заказчиков, а также рассматривается вопрос об усовершенствовании выпускаемой продукции, что позволит увеличить доходы предприятия в разы. Предприятие планирует выйти на положительный финансовый результат уже по результатам 2015 года.

Пояснительная записка в налоговую по убыткам: образец

В случае, если в расчетном периоде доходы компании оказались меньше расходов, база по налогу на прибыль признается равной нулю и налога к уплате не возникает. Конечно, в мире бизнеса возможны взлеты и падения, и если подобное случилось разово, а сумма этой отрицательной разницы небольшая, то скорее всего вопросов к компании не возникнет.

Систематическая же демонстрация убытков либо же серьезное превышение расходов над доходами в декларации по налогу на прибыль может вызвать подозрения у контролеров в неправомерных действиях. В этом случае организации придется составлять письменное пояснение в налоговую по убыткам.

Образец составления подобного документа, а также случаи, в которых его требуется составлять, мы рассмотрим далее.

Требование о предоставлении пояснений

Любая декларация подвергается камеральной проверке, которая может длиться до трех месяцев с момента подачи отчета. В ходе данной процедуры контролеры анализируют содержащиеся в декларации данные, и, конечно же, особенному их вниманию подвергаются цифры, которые уменьшают налог к уплате.

В декларации по налогу на прибыль таковыми являются заявленные затраты в рамках деятельности и внереализационные расходы. Если их общая сумма или структура распределения смущает налоговиков, то компании высылается требование о предоставлении пояснений и о необходимости подтверждения сумм заявленных расходов.

Как правило требование сразу же содержит предложение подать уточненную декларацию на случай, если компания не может объяснить заявленные цифры затрат или убытков.

Обычно, если компания получила подобное требование, то это означает, что она была включена в список налогоплательщиков, чья деятельность подлежит рассмотрению на комиссии по легализации налоговой базы.

Деятельность подобных структур описывается в письме Минфина от 17 июля 2013 года № АС-4-2/12722.

В контексте уплаты налога на прибыль организаций на общей системе налогообложения во внимание таких комиссий попадают налогоплательщики, показавшие налоговые убытки в рамках осуществления финансово-хозяйственной деятельности за предыдущие два налоговых периода, а также в текущем отчетном периоде. Еще один способ оказаться в поле зрения контролеров – продемонстрировать низкую налоговую нагрузку, то есть минимальное соотношение исчисленной суммы налога на прибыль к общей сумме доходов от реализации и внереализационных доходов

Письмом установлены даже специальные ориентиры для проверки: так производственных компаний этот показатель должен быть не менее 3%, а у торговых – не менее 1%.

Как составить пояснение в налоговую по убыткам

После получения требования о предоставлении пояснений у организации есть 5 дней, чтобы оставить ответ. Собственно, об этом будет говориться и в самом письмо от налоговиков.

Законодательно образец пояснительной записку в налоговую по убыткам не установлен. Компания составляет ее в свободной форме с приложением подтверждающих документов. В ответе необходимо изложить, почему в проверяемом периоде возникли большие расходы, которые привели к убыткам.

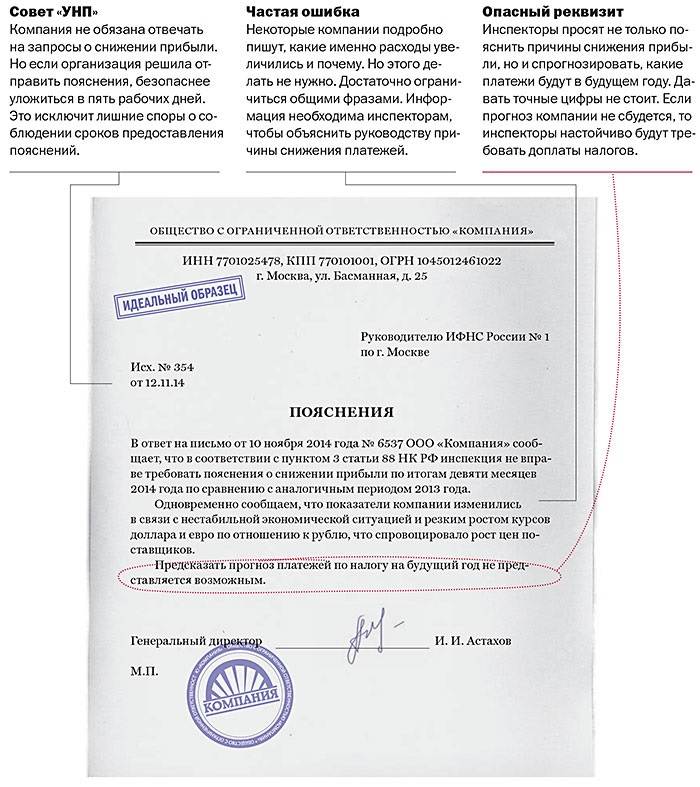

Возможно компания готовится к большой сделке, которая будет датирована следующим кварталом либо же наоборот, в текущем квартале закрыта сделка по расходам, осуществленным в рамках, полученных в предыдущих периодах доходов.

Словом, при составлении такого ответа нужно помнить, что деятельность любой компании должна быть направлена на получение прибыли. В то же время расходы, которые совершает организация, учитываются в расчете налога на прибыль, только если они экономически обоснованы, то есть опять же осуществляются для получения в будущем прибыли.

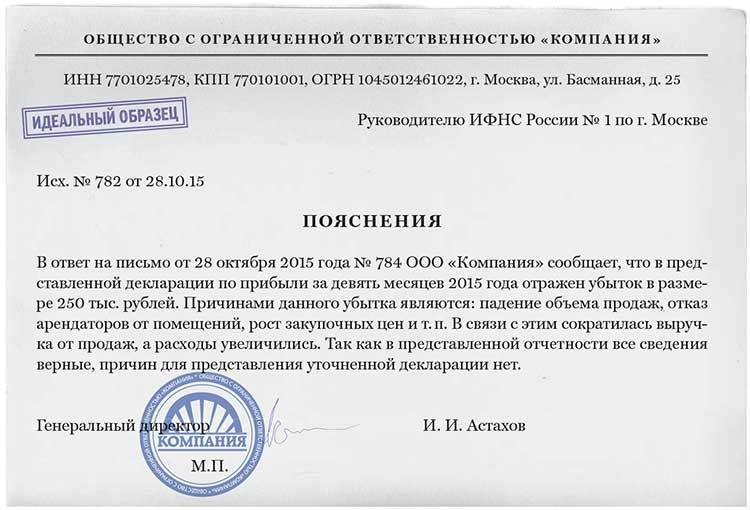

Образец пояснительной записку в налоговую по убыткам может выглядеть следующим образом:

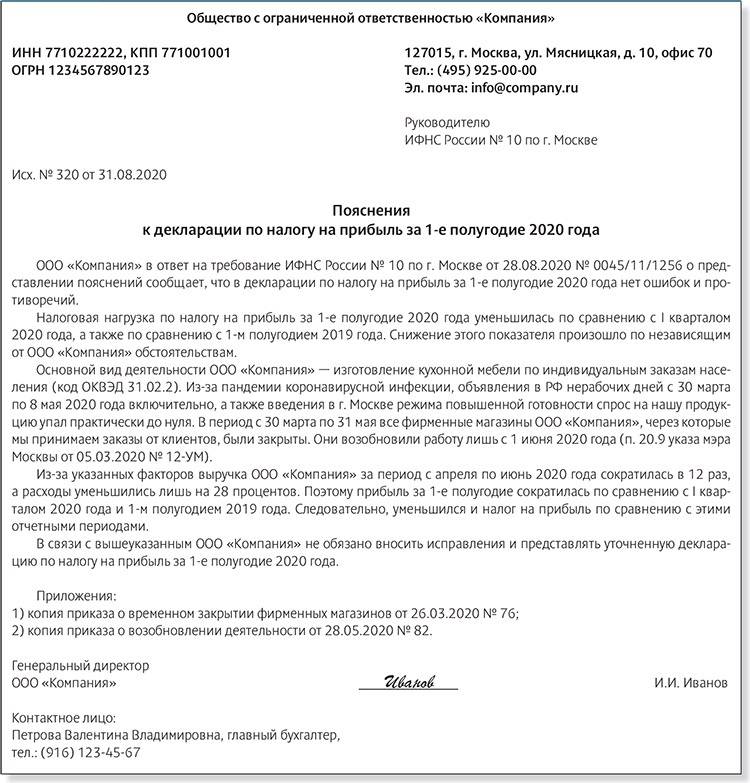

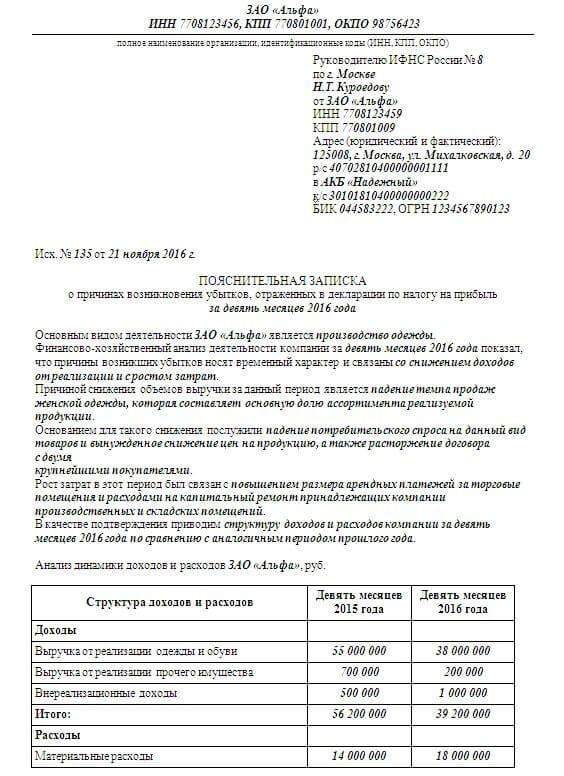

Руководителю ИФНС №28 по г. Москве

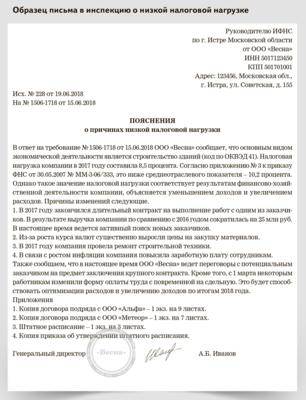

от ООО «Альфа»

ИНН 772812345678, КПП772801001

Адрес юридический:

117279, г. Москва, ул. Профсоюзная, д. 106

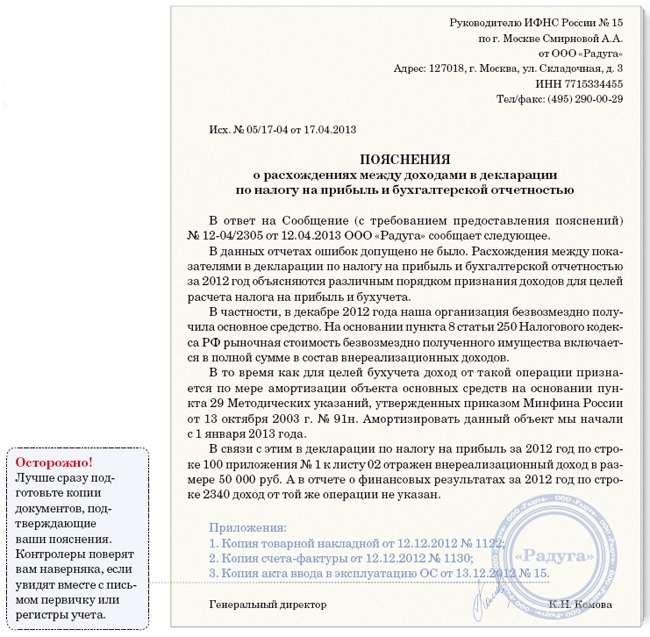

О причинах отражения убытка в отчетности по налогу на прибыль за 2021 год

Убыток в декларации по налогу на прибыль: какие ожидают последствия?

Регистрируя новое юридическое лицо его собственники, учредители преследуют цель получения в будущем прибыли. Однако практика показывает, что не всегда доходы предприятия превышают его расходы и неизбежно возникает необходимость отражения убытка в отчетности. В таком случае стоит заранее подготовиться как объяснить в налоговой убыток в декларации по налогу на прибыль.

Убыток по декларации по налогу на прибыль

Каждый бухгалтер, отражая убыток по строке 100 листа 02 декларации по налогу на прибыль, должен понимать, что требования о представлении пояснений из ФНС ему не избежать. Ведь налоговая инспекция заинтересована в увеличении налоговых поступлений в бюджет и хочет проверить, не занижает ли налогоплательщик налоговую базу.

Вновь зарегистрированным компаниям не составит труда дать объяснения, а вот компаниям, существующим на рынке более двух лет, придется тщательно проанализировать причины убытка.

Основными причинами убытка могут выступать:

- Снижение цен на продукцию в целях повышения ее конкурентоспособности;

- Реконструкция производственных помещений;

- Модернизация оборудования;

- Дорогостоящий ремонт;

- Потеря основного клиента (расторжение договора с крупным покупателем);

- Применение амортизационной премии;

- Рост затрат на закупку импортных материалов в связи с ростом курса доллара;

- Падение спроса на продукцию в период финансового кризиса в стране;

- Увеличение арендной платы за помещение, склад;

- Кредитная нагрузка;

- Сезонность производимых работ;

- Освоение новых видов деятельности;

- Увеличение доли просроченной дебиторской задолженности и как следствие создание резерва по сомнительным долгам.

Получите 267 видеоуроков по 1С бесплатно:

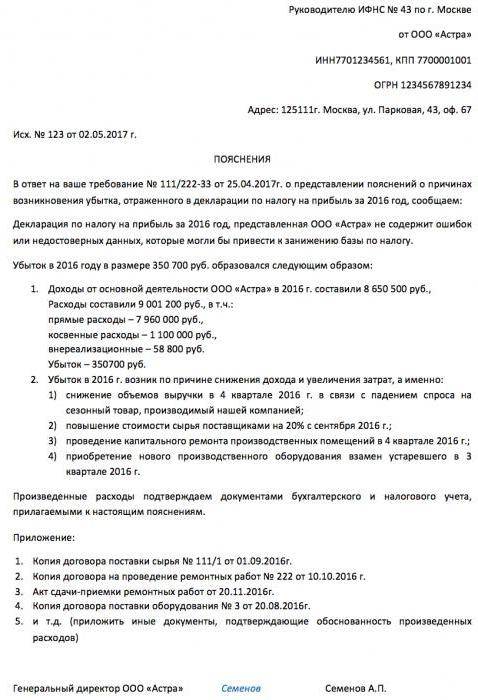

Пояснения в налоговую по убытку в декларации по налогу на прибыль

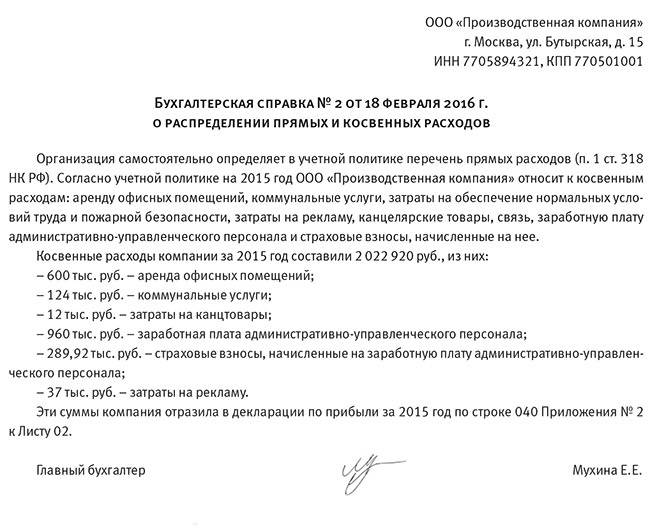

В пояснениях к декларации по налогу на прибыль лучше приводить реальные данные о том, какие именно факторы повлияли на отрицательный финансовый результат, приложив подтверждающие документы. Это могут быть и регистры налогового учета и оборотно-сальдовая ведомость по счету, договора, документы на покупку дорогостоящего оборудования и.т.д.

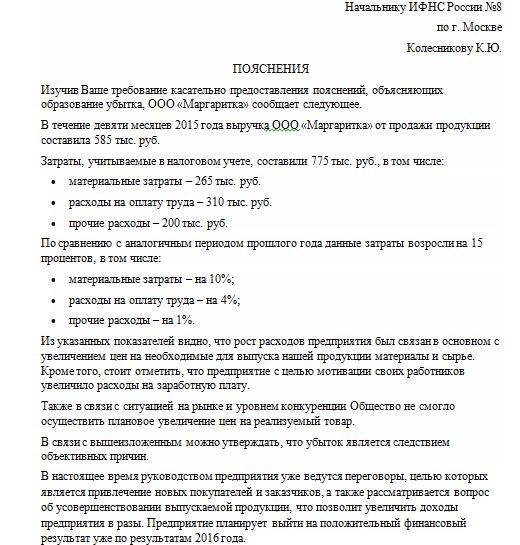

Пример пояснения по убыткам в декларации по налогу на прибыль для вновь созданной организации

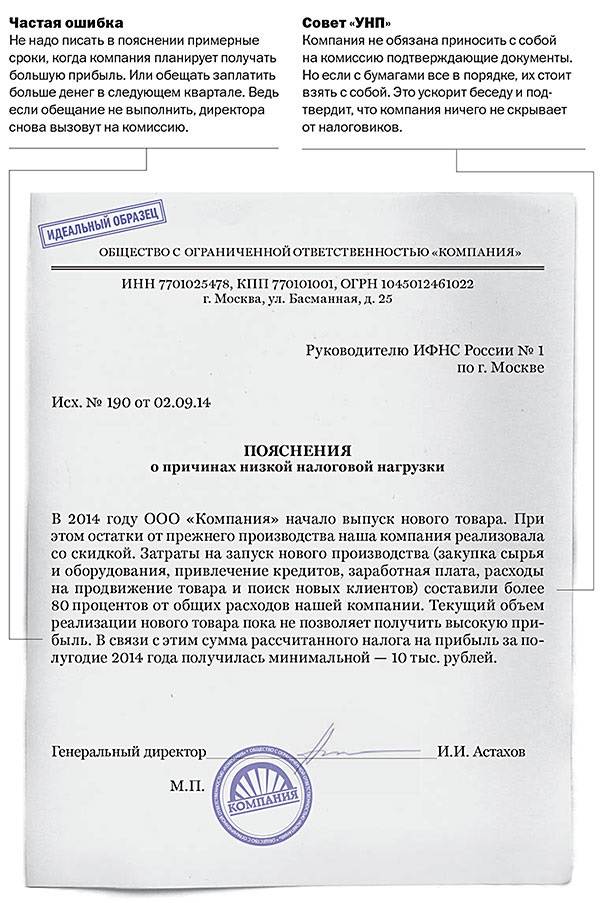

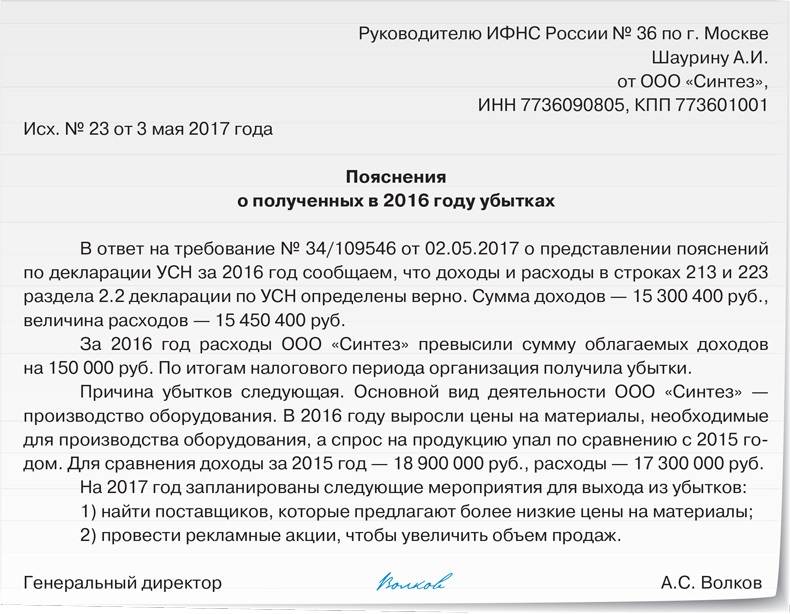

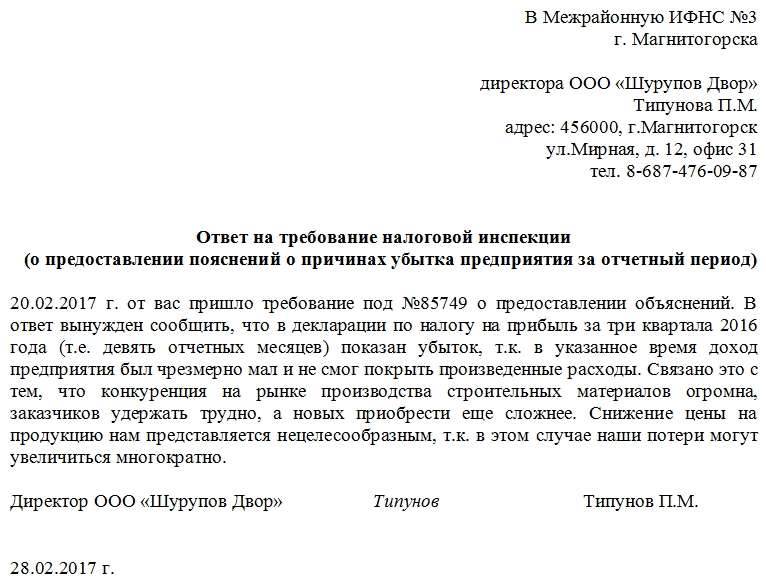

На Ваше требование № 501 от 13.02.2017г. о представлении пояснений по декларации по налогу на прибыль за отчетный период сообщаем, что сумма полученного убытка вызвана отсутствием необходимой выручки, а также значительными затратами, связанными с открытием зарегистрирована в 4 квартале 2021г. и не успела наработать достаточной клиентской базы. При этом были произведены значительные затраты на закупку и монтаж оборудования, необходимого для производства продукции, ремонт помещения, приобретены транспортные средства необходимые для начала деятельности предприятия. Все основные средства введены в эксплуатацию с применением амортизационной премии согласно учетной политике. Значительно средств было потрачено на рекламную компанию.

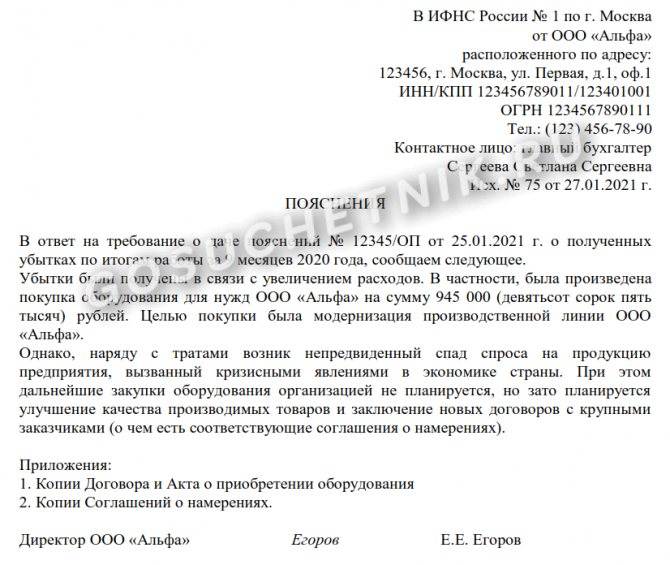

Согласно разработанного бизнес-плана положительный финансовый результат должен быть достигнут к концу 4 квартала 2021г. На сегодняшний момент проведенная рекламная компания уже дала положительные результаты и ООО «АЛЬФА» заключила 2 крупных договора поставки на общую сумму более 12 млн.руб.

Приложение:

- Регистр налогового учета — Доходы от реализации товаров, работ, услуг за отчетный период;

- Регистр налогового учета – Прямые расходы по реализации товаров, работ, услуг за отчетный период;

- Регистр налогового учета — Косвенные расходы на реализацию за отчетный период;

- Договор поставки № 35 от 12.12.2016г. с ООО «Перспектива»;

- Договор поставки № 42 от 28.12.2016г. с ООО «БРЮС».

Пояснительная записка по налогам

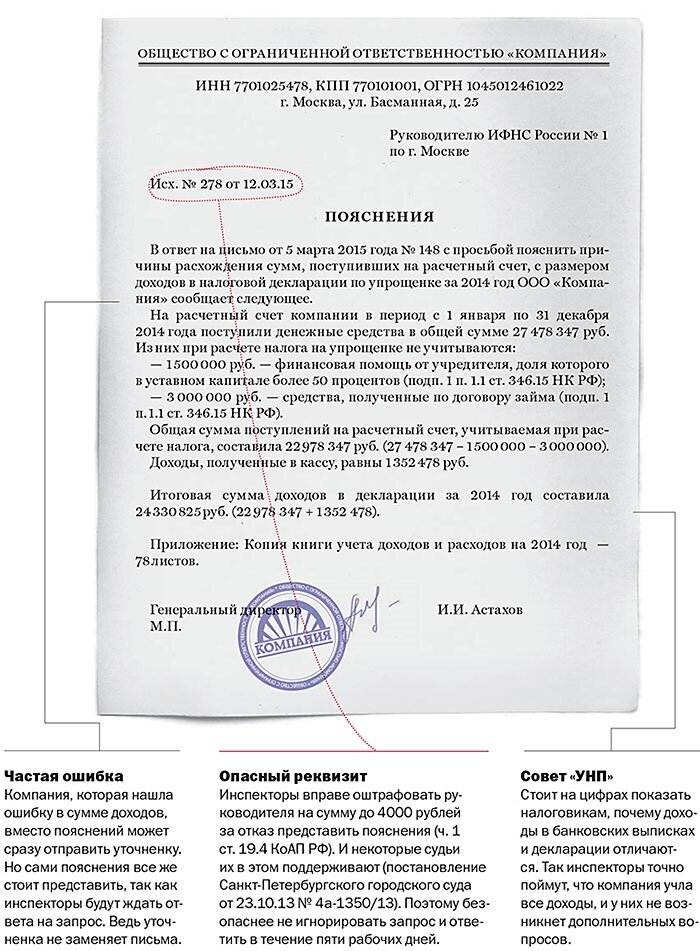

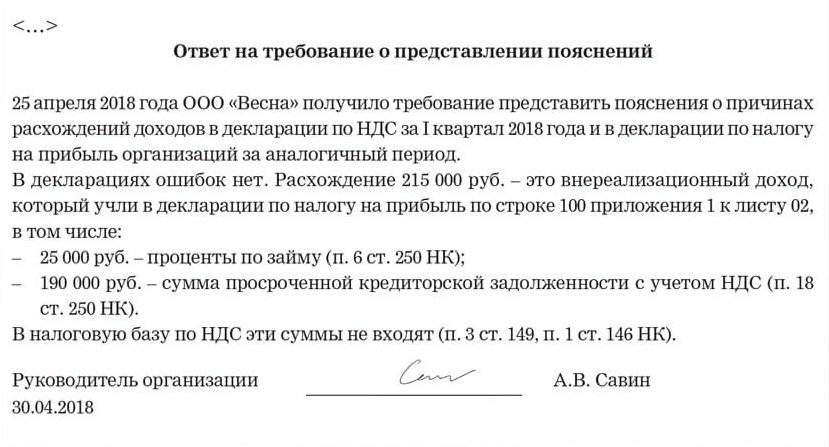

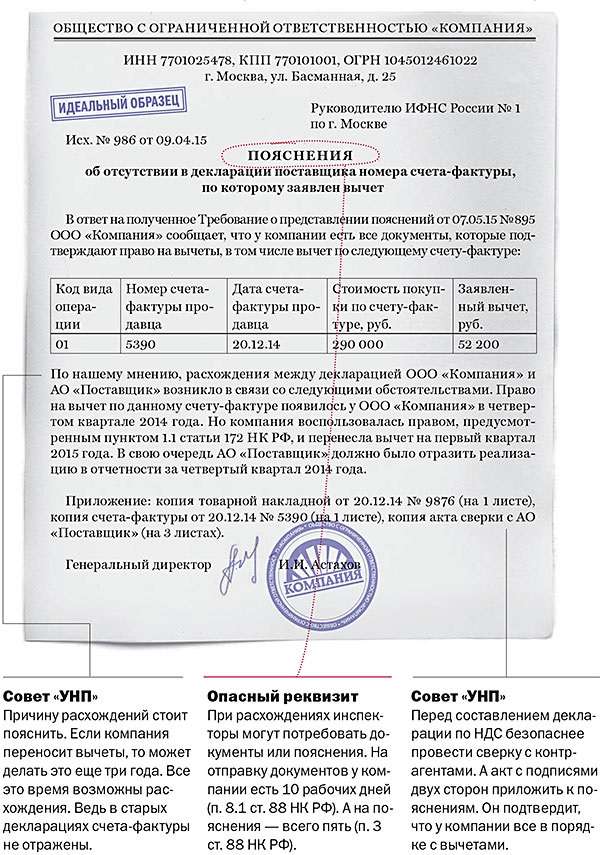

В настоящее время от предприятий может потребоваться предоставить пояснение в налоговую по НДС. Это в том случае, если при направлении им уточненной декларации размер налоговых платежей меньше того, который был указан в первоначальной версии.

Пояснение по НДС, так же как пояснение по убыткам в налоговую, составляется в произвольной форме и подкрепляется подписью руководителя организации. В нем указываются изменившиеся в декларации показатели, которые и стали причиной для уменьшения суммы налога. Кроме всего прочего, не будет лишним указать причину, в соответствии с которой в первоначальной декларации была указана иная информация. Это может быть ошибка в расчете из-за недопонимания законодательства или сбоя программы и прочие подобные факторы.

https://youtube.com/watch?v=CYRlBG4TyeQ

Категория: Налоги

Объяснительная об убытке в налоговуюо ооо оптовая торговля

Если убытки возникли вследствие каких-либо чрезвычайных ситуаций (пожаров, затоплений, краж и т.п.), то к пояснению нужно обязательно прикрепить справки из соответствующих государственных структур (полиции, МЧС, управляющей компании и проч.).

Не лишним в документе станет и описание мер, которые работники организации предпринимают для предотвращения дальнейших убытков (они укажут на желание руководства предприятия исправить неблагоприятную ситуацию).

Следует отметить, что у крупных компаний пояснения порой достигают объема в несколько десятков страниц, что объяснимо, поскольку чем точнее пояснительная записка, тем меньше претензий со стороны налоговиков может появиться в дальнейшем и тем ниже вероятность выездной налоговой проверки. Как оформить бланк Документ можно писать вручную, но лучше все же напечатать на компьютере.

Правда, для применения этой отсрочки есть ряд условий (режим налогообложения, вид деятельности, наличие/отсутствие работников).

Так кто же вправе работать без кассы до середины следующего года? В ответ вам нужно будет подать Пояснения по убыткам организации, составленные в произвольной форме.

Пояснение в налоговую по убыткам

Пояснение в налоговую по убыткам

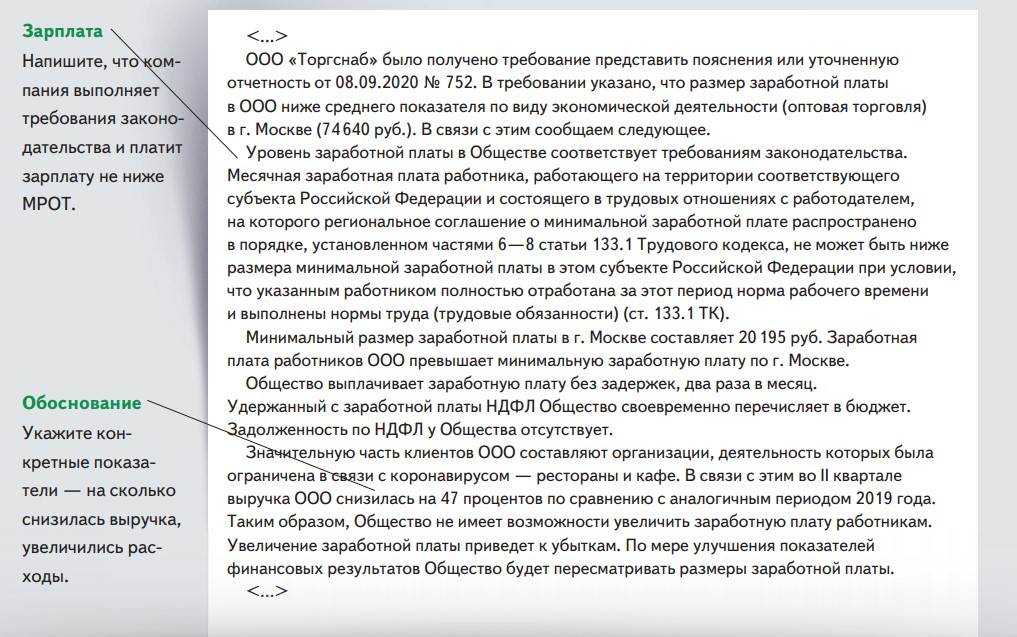

В них обоснуйте, почему расходы превышают доходы. Причины убытка могут быть самые разные: снижение объема продажи при неизменном объеме закупок, отставание роста продажных цен от роста закупочных, начало нового вида деятельности и большой объем подготовительных расходов при отсутствии продаж и т.д. Игнорировать требование о предоставлении пояснений по убыткам не надо.

Важно

Вашу организацию могут включить в план выездных проверок. Как сдавать пояснение в налоговую об убытке Вы можете: — сдать письменное пояснение убытка по налогу на прибыль непосредственно в ИФНС; — направить этот документ по почте письмом с описью вложения.

Внимание

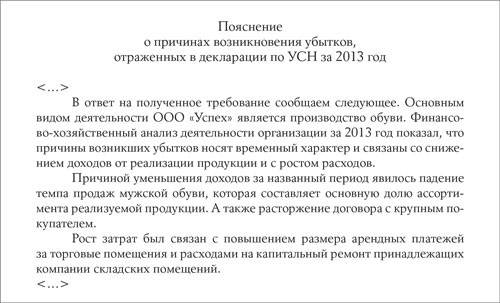

Пояснения по убыткам при УСН При «доходно-расходной» упрощенке пояснение в ИФНС по убыткам составляется и сдается по тем же самым правилам. Ваша задача – показать, что убыток вполне обоснован и вызван объективными причинами.

Образец подобной пояснительной записки рассмотрим ниже. Но иногда нет возможности объяснить причины возникновения отрицательного баланса.

Тогда можно грамотно подправить отчет о прибылях и убытках и тем самым спрятать убыток. Но вы должны понимать, что предумышленное искажение отчетности может повлечь штрафы для предприятия.

Будет лучше, если вы до сдачи отчетности в налоговую еще раз просмотрите ее на предмет того, учли ли вы все доходы. По каким критериям рассматривают компании, показавшие убыток? Как правило, это три вида убытков:

- достаточно крупный убыток;

- убыток повторяется в течение двух налоговых периодов;

- убыток был показан в прошлом году и в промежуточных кварталах текущего года.

Что делать вновь зарегистрированным предприятиям? Обычно убыток для новых предприятий — явление, часто встречающееся.

Re: помогите!!!! как составить письмо в налоговую о убыточной деятельности ооо

Re: помогите!!!! как составить письмо в налоговую о убыточной деятельности ооо

Выдать увольняющемуся работнику копию СЗВ-М нельзя Согласно закону о персучете работодатель при увольнении сотрудника обязан выдать ему копии персонифицированных отчетов (в частности, СЗВ-М и СЗВ-СТАЖ). Однако эти формы отчетности списочные, т.е. содержат данные обо всех работниках.

А значит передача копии такого отчета одному сотруднику – разглашение персональных данных других работников.

НКТ СССР 30.04.1930 № 169). Но иногда эти 11 месяцев не такие уж и отработанные.

Зачем писать пояснение

Довольно часто у налоговиков по результатам сданной налоговым агентом отчетности появляются различные вопросы. В таких ситуациях инспекторы высылают в организацию письмо с просьбой дать пояснения. Наиболее часто проблемы возникают в связи с какими-либо противоречиями, неточностями и ошибками, выявленными в декларациях, несоответствиями между данными, имеющимися в налоговой и указанными в отчетной документации предприятием, а также из-за отсутствия прибыли по результатам работы в отчетном периоде, а уж тем более при явных убытках.

ФАЙЛЫСкачать пустой бланк пояснения в налоговую по убыткам .docСкачать образец пояснения в налоговую по убыткам .doc

Последнее вызывает у налоговиков вполне обоснованные сомнения, поскольку основной целью работы любой компании является извлечение выгоды, а если таковой по итогам предоставленной декларации не имеется, то это может обозначать попытки скрыть доход для уклонения от уплаты налогов, что особенно актуально при систематических убытках.

Не следует забывать и о том, что налог на прибыль является одним из главных источников формирования бюджета, а это значит, что налоговики следят за перечислениями по этому налоговому направлению особенно пристально.

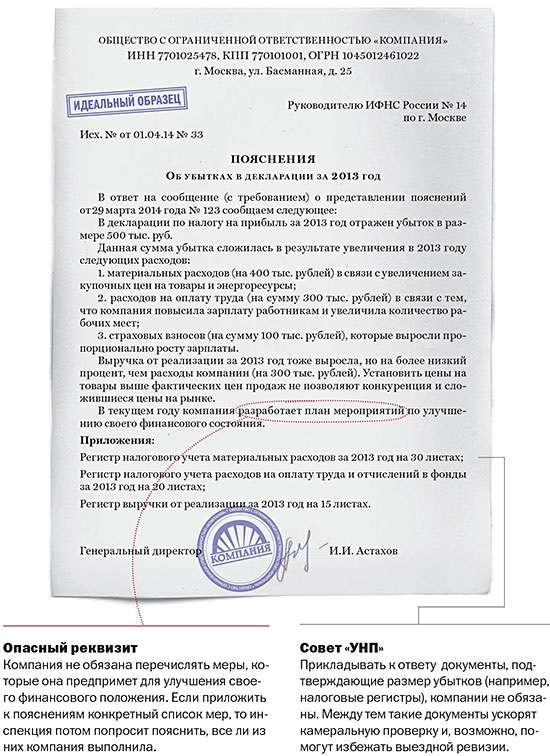

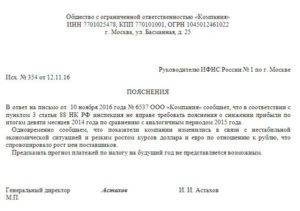

Пояснение по убыткам: образец текста

Рассмотрим на конкретном примере, как можно составить пояснение по убыткам для его предоставления в налоговую службу.

«После изучения вашего уведомления с требованием, которое касается предоставления пояснения возникших убытков, ООО «Версаль» может сообщить следующее:

- за девять месяцев 2015 года прибыль ООО «Версаль» от реализации товаров составила 465 тысяч рублей;

- затраты на расходы за этот же отчетный период превысили величину прибыли – 665 тысяч рублей: материальные – 265 тысяч рублей, оплата трудовой деятельности рабочих – 200 тысяч рублей, другие – 200 тысяч рублей.

Все перечисленные затраты были связаны с изменением ценовой политики на местном рынке, то есть поднятием цен на материалы и сырье необходимые для производства товаров. Помимо этого, руководство фирмы приняло решение увеличить оплату трудовой деятельности рабочих для их последующей мотивации. При этом ООО «Версаль» не смогло произвести плановое поднятие цен на свои товары, так как ситуация на местном рынке усложнилась из-за роста конкурирующих фирм.

В результате проведенного анализа возникновения убытков, можно утверждать, что создавшаяся ситуация является следствием объективных причин.

В данный момент руководство фирмы предпринимает следующие действия для выхода их убыточной ситуации:

- ведение переговоров для привлечения новых клиентов-заказчиков;

- усовершенствование выпускаемых товаров для увеличения получаемой прибыли;

- заключение новых договорных соглашений на производство определенных товаров (реквизиты договора прилагаются).

После завершения всех перечисленных мероприятий ООО «Версаль» восстановит стабильность производственной деятельности и получит благоприятные условия для получения дальнейших доходов».

Это приблизительный текст пояснительной записки по убыткам, но он соответствует всем правилам написания подобных документов.

https://www.youtube.com/watch?v=h_pQDHJG-Kk

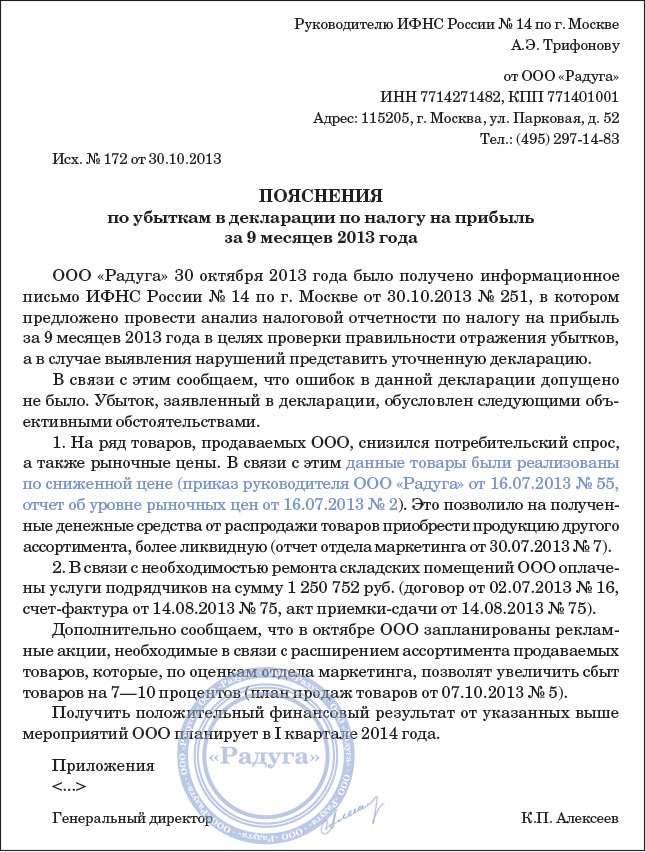

Пояснительная записка в налоговую по требованию — образец

№ 66н «О формах бухгалтерской отчетности организаций» (информационное сообщение Минфина России от 28 мая 2018 г. № ИС-учет-11).

Конституционный суд РФ обязал законодателей поправить статью 217 Налогового кодекса РФ «Доходы, не подлежащие налогообложению (освобождаемые от налогообложения)». Формулировки, которые в ней содержатся, судьи уже дважды сочли неоднозначными.

Могут ли супруги перераспределить между собой имущественный вычет по квартире, приобретенной за счет кредитных средств, если один из них уже начал получать данный вычет? Ответ на этот вопрос содержится в письме Минфина России от 16.05.2018 № 03-04-5/32989.

Что нужно ИФНС?

Задача налоговой – проверка правильности налоговых расчетов, выявление злоупотреблений. С ее решением инспекторы справляются на отлично. По статистике, указанные выше требования проходят примерно 85–90% упрощенцев, раньше или позже.

ИФНС ждет от налогоплательщика подтверждения расходов. Последние должны быть подкреплены первичной документацией, соответствующей нормативным требованиям, и отражены в учете. Подтвержденные расходы уменьшают налоговую базу. Если по каким-то операциям отсутствует первичка, ИФНС заставит пересчитывать налог и доплачивать в бюджет.

Важный момент: на камеральную проверку у инспекторов есть 3 месяца после получения декларации по УСН. Если срок не соблюден, налогоплательщик вправе проигнорировать требования и указать налоговику на нарушение установленного порядка. В остальных случаях придется давать пояснения, обосновывать расходы и объяснять убытки.

Как отправить пояснение

Если компания подает отчетность в налоговую службу в электронном виде, то и пояснения нужно передавать в таком же формате. Однако, если налоговый агент пользуется правом подачи отчетной документации на бумажных носителях, то допускается формировать пояснительную записку в «живом виде». Затем ее можно отнести в налоговую лично, передать с представителем (у которого на руках есть соответствующая доверенность) или же переслать по почте.

Если налоговая прислала вам требование о даче пояснений по убыткам, возьмите на вооружение выше приведенные рекомендации и посмотрите пример – на их основе вы без труда напишите собственный документ.

- Сначала в пояснительной записке нужно указать адресата (справа или слева вверху бланка) т.е. ту налоговую, куда будет отправлено данное письмо.

- Затем указывается отправитель: название фирмы, ее реквизиты и контактные данные,

- После этого переходите к основному разделу. Первым делом укажите здесь ссылку на требование о даче пояснений, пришедшее из налоговой.

- Далее как можно подробнее словами опишите обстоятельства, в связи с которыми образовались убытки.

- После этого переходите к объяснениям в цифрах. Здесь нужно предоставить данные о доходах и расходах, а также внести ссылки на документальные подтверждения (указав их наименование, номер и дату).

- После того как пояснительная записка будет сформирована, не забудьте ее подписать.

Итоги

При появлении у налоговиков вопросов в отношении поданной в ИФНС отчетности (нестыковки в цифрах, уточненка с уменьшением налога, декларация с убытком) они запросят у налогоплательщика пояснения. Игнорировать такой запрос (он направляется в форме требования) не стоит: исчерпывающие разъяснения помогут снять вопросы и избежать возможных проверок, вызванных неувязками в отчетности. Пояснения могут быть даны как на бумаге, так и электронно. Но если речь идет о вопросах, касающихся НДС-декларации, то налогоплательщики, сдающие такую декларацию электронным способом, должны и пояснения по ней дать в электронном виде.