Особенности налогового учета госпошлины

В налоговом учете госпошлины бухгалтеру наиболее важно определить момент признания в расходах. Согласно НУ это прочие расходы организации, которые нужно отражать в момент начисления (НК РФ, ст

264-1-1), однако, каким образом определять конкретную учетную дату, законодатель не поясняет. Очевидно, что на момент признания должны соблюдаться следующие условия:

- госпошлина соответствует законодательным нормам;

- госпошлина экономически обоснована;

- госпошлина уплачена, в том числе и через подотчетных лиц, и имеются подтверждающие этот факт документы.

Как учесть расходы на уплату госпошлины за регистрацию юридического лица?

Дата начисления зависит от конкретной ситуации и вида госпошлины. К примеру, регистрация прав собственности и некоторые другие регистрационные действия (НК РФ, ст. 333.18-1-5.2) невозможны без внесения госпошлины. Вместе с тем юрлицо еще до начала регистрации может от нее отказаться и получить свои деньги назад (НК РФ, ст. 333.40-1-4). Датой включения в расходы будет день приема документов на регистрацию.

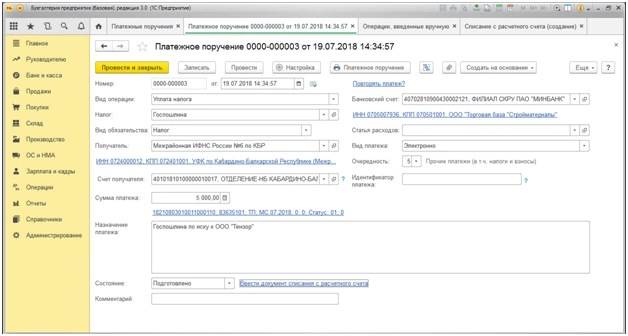

Подтверждающими документами будут здесь квитанция (платежное поручение, иной документ, подтверждающий оплату) и расписка регистрирующего органа о приеме документов.

Можно ли отразить в бухгалтерском учете расходы учредителя на уплату госпошлины за регистрацию юридического лица (ООО)?

Госпошлина за лицензию отражается в НУ в момент начисления (документ №ЕД-4-3/22400 от 28/12/11 г. ФНС, ст. 272-7-1, 264-1-1 НК РФ). Контекст письма ФНС позволяет считать момент начисления идентичным моменту уплаты госпошлины.

При уплате судебной госпошлины нужно иметь в виду следующее: ст. 272-7-1 НК РФ говорит о дате начисления госпошлины, а ст. 333.18-1-1 однозначно утверждает, что сбор должен быть уплачен до обращения в суд. Поскольку конкретной даты законодательство не содержит, а в учете платеж нужно отражать именно конкретной датой, расходы по НУ признаются в день платежа.

Если в последующем по решению суда госпошлину обязан уплатить ответчик, у истца она отразится как прочий доход, а у ответчика – как прочий расход.

Существует также мнение, что до судебного решения следует отражать только уплату госпошлины и до окончания судебного процесса не отражать ее в расходах. Очевидно, что любой выбранный вариант учета госпошлины должен быть аргументирован ссылками на нормативные документы и отражен в ЛНА.

Как учитывается уплата госпошлины за аттестацию работника?

Пошлина, связанная с приобретением НМА и ОС, учитывается двояко (по тексту письма №03-03-06/1/295 от 8/06/12 г. Минфина и ст. 264-1-1,40 НК РФ):

- если внесена до начала эксплуатации актива и постановки на учет, зачисляется в первоначальную стоимость;

- если в период, когда первоначальная стоимость уже сформирована, – в прочих расходах.

Как правильно списать расходы на госпошлину

Налоговый учет госпошлины зависит от ее вида.

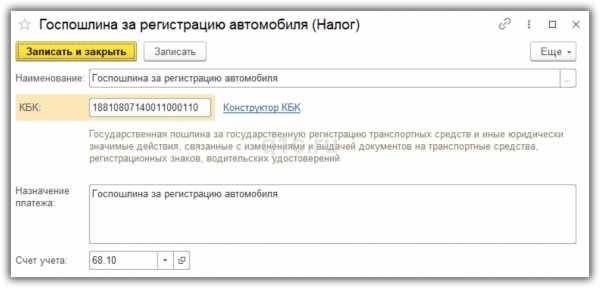

Госпошлина за регистрацию прав на недвижимость и за регистрацию автомобилей как при ОСН, так и при УСН учитывается в зависимости от того, когда она уплачена:

- если до ввода объекта в эксплуатацию — включается в первоначальную стоимость ОС;

- если после ввода объекта в эксплуатацию — учитывается в расходах единовременно.

Госпошлина, уплаченная организацией при подаче в суд (арбитражный или общей юрисдикции) заявления, искового заявления, жалобы (апелляционной, кассационной или надзорной), и при ОСН, и при УСН учитывается в расходах.

1) у ответчика в расходах:

- при ОСН — на дату вступления в законную силу решения суда;

- при УСН — на дату уплаты;

2) у истца в доходах:

- при ОСН — на дату вступления в законную силу решения суда;

- при УСН — на дату поступления денег.

В других случаях как при ОСН, так и при УСН госпошлина учитывается в расходах на дату уплаты, которая всегда совпадает с датой начисления.

Это касается и госпошлины за государственную регистрацию:

- изменений, вносимых в устав организации (ЕГРЮЛ);

- договора аренды недвижимости, заключенного на срок не менее года;

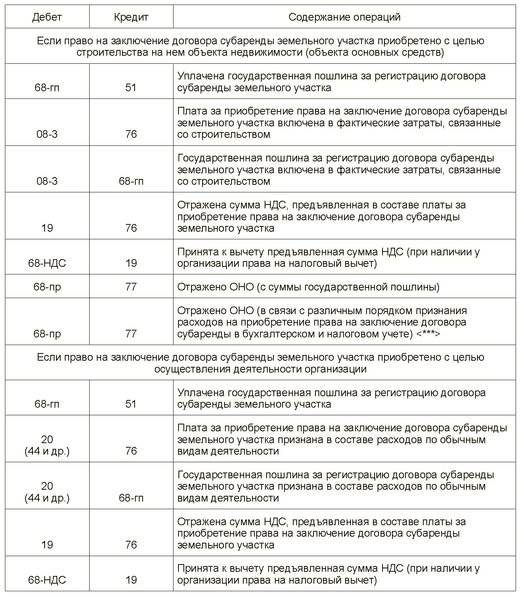

- прав на земельные участки.

Пошлину за выдачу лицензии признают в прочих расходах единовременно на дату начисления (подп. 1 п. 7 ст. 272 НК РФ)

Не важно, имеет лицензия ограниченный срок действия или является бессрочной (письмо ФНС России от 28 декабря 2011 г. № ЕД-4-3/22400)

Например, при обращении за совершением регистрационных действий государственную пошлину надо заплатить до подачи документов на регистрацию (подп. 5.2 п. 1 ст. 333.18 НК РФ). Но пока регистрационные действия не начались, организация может отказаться от их совершения. И тогда ей обязаны вернуть деньги (подп. 4 п. 1 ст. 333.40 НК РФ).

Как отражается госпошлина в налоговом учете

Все виды госпошлины в налоговом учете входят в категорию прочих расходов. Причем отражать ее следует на момент начисления (подп. 1 п. 1 ст. 264 НКРФ). Для разных обстоятельств этот момент может приходиться или на дату уплаты, или на дату оформления регистрационных документов и пр.

Так, при регистрации каких-либо действий госпошлина уплачивается заранее, однако в расходы ее следует включать только после приема регистрационных документов уполномоченным органом. А вот при оплате госпошлины при лицензировании она учитывается в момент начисления (письмо ФНС России от 28.12.2011 № ЕД-4-3/22400). Если же госпошлина обусловлена покупкой внеоборотных активов, то сумма госпошлины войдет в первоначальную стоимость объектов, при условии что она внесена до их приобретения. Если после, то в категорию прочих расходов.

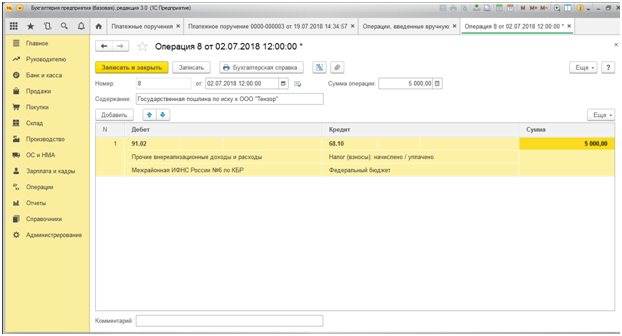

Как в “1С:Бухгалтерии 8” отразить возврат госпошлины из бюджета?

Использован релиз 3.0.98

Случаи возврата / зачета госпошлины (полного или частичного) установлены п.

1 ст. 333.40 НК РФ.

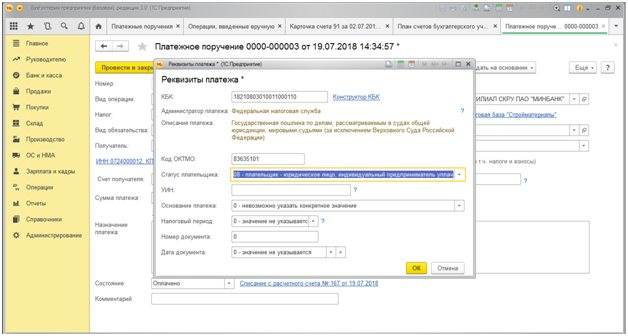

Заявление о возврате госпошлины подается в адрес органа (должностного лица), уполномоченного совершать юридически значимые действия, за которые уплачена

(взыскана) госпошлина, т.е. органа, который является администратором уплаченной госпошлины (определяется по первым трем цифрам КБК)

(п. 3 ст. 333.40 НК РФ).

Заявление о возврате излишне уплаченной (взысканной) суммы государственной пошлины по делам, рассматриваемым в судах, а также мировыми судьями, подаются

в налоговый орган по месту нахождения суда, в котором рассматривалось дело (абз.

7 п. 3 ст. 333.40 НК РФ).

Первые три цифры КБК по госпошлине, администратором которой является ФНС – 182.

Возврат излишне уплаченной (взысканной) суммы государственной пошлины производится в течение одного месяца со дня подачи заявления о

ее возврате (п. 3 ст. 333.40 НК РФ).

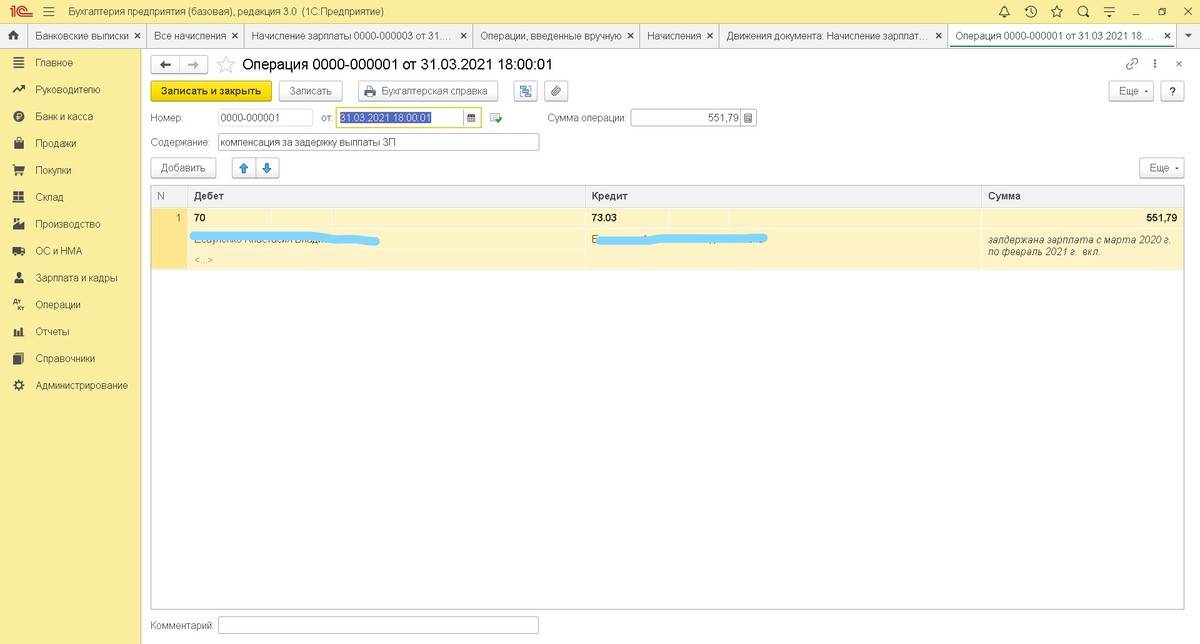

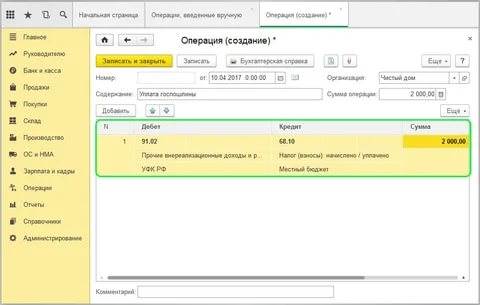

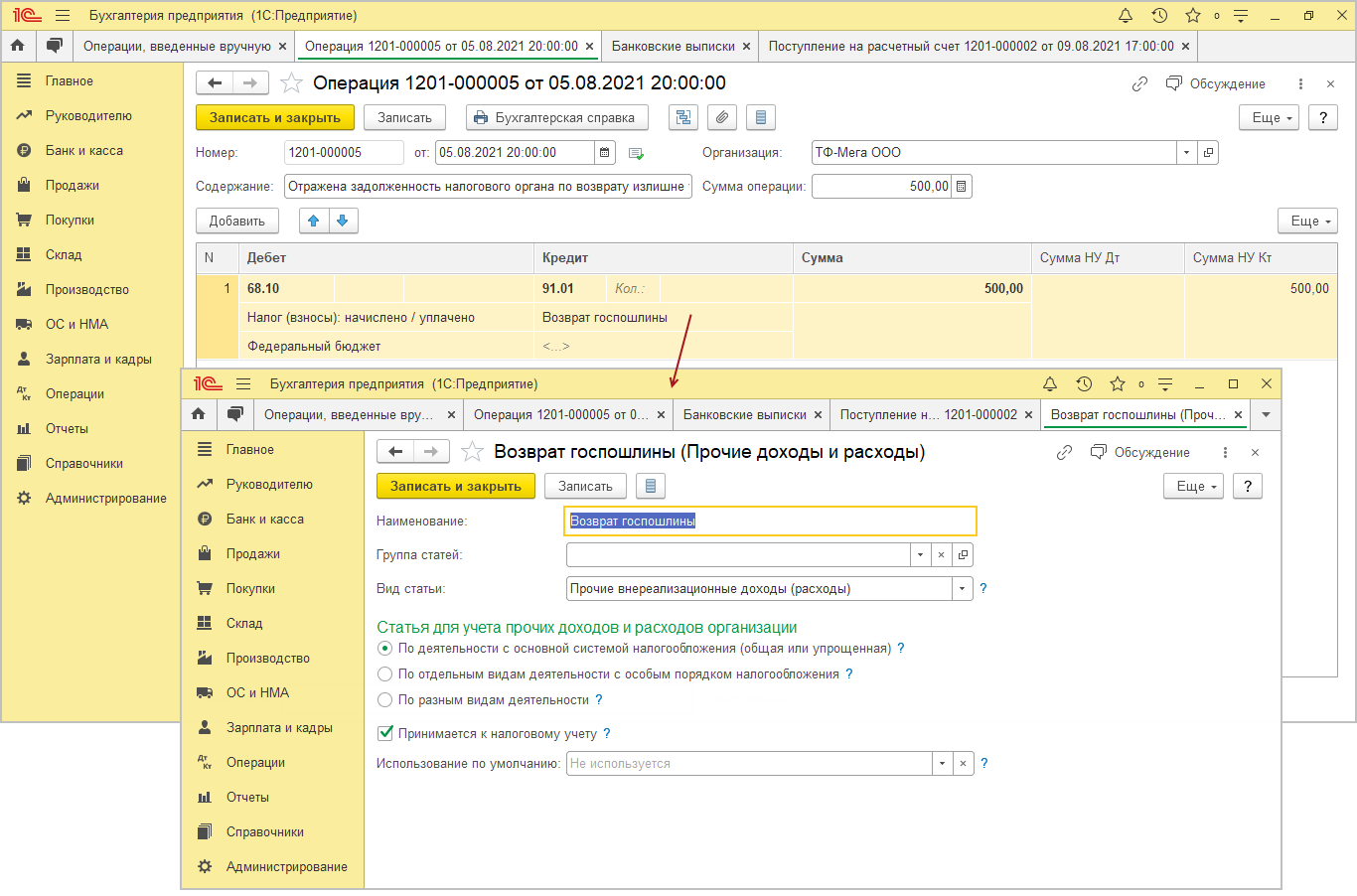

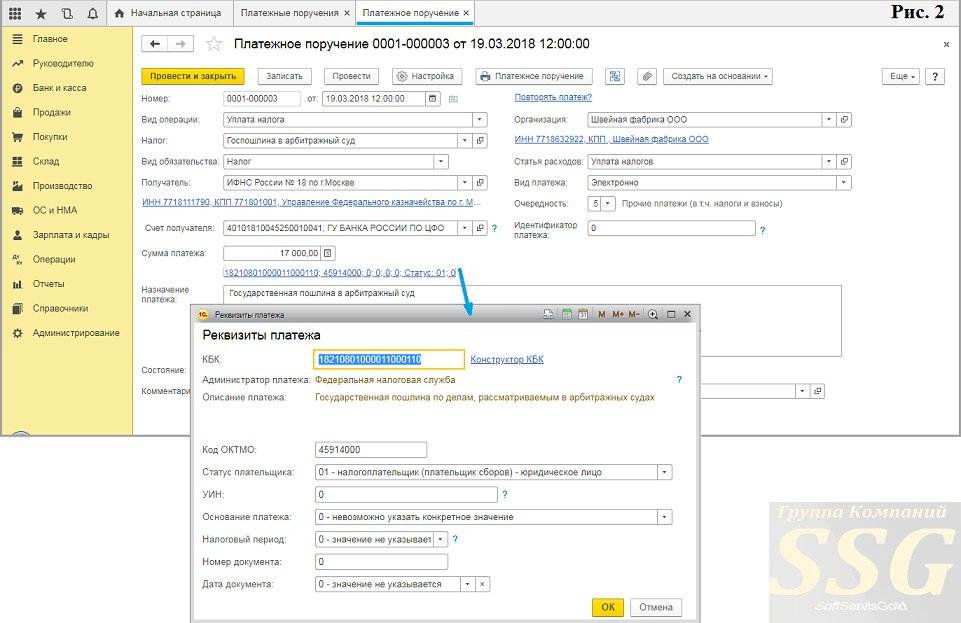

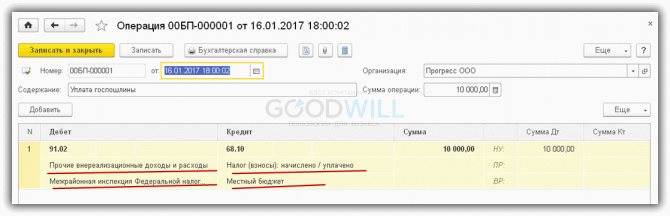

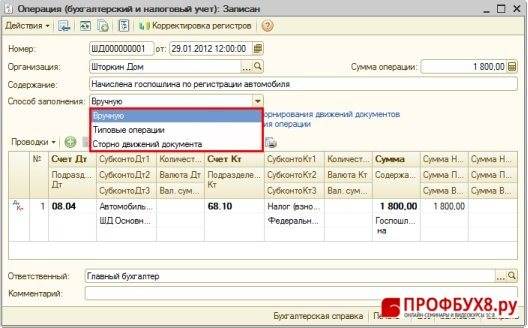

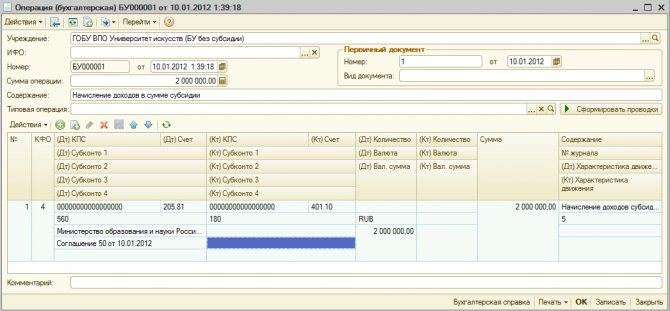

Для отражения задолженности администратора госпошлины по возврату излишне уплаченной суммы госпошлины используется документ “Операция”.

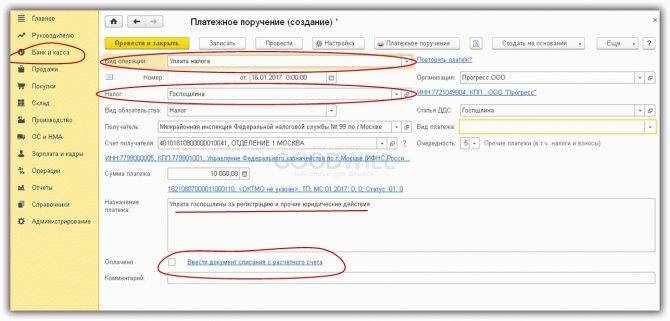

- Раздел: Операции – Операции, введенные вручную.

- Кнопка “Создать”, вид документа “Операция”.

- В поле “от” укажите дату дату поступления денежных средств на расчетный счет.

- Заполните табличную часть документа по кнопке “Добавить”:

- в колонке “Дебет” укажите счет 68.10 “Прочие налоги и сборы” (или другой субсчет счета 68, на котором

учитывается госпошлина), вид платежа в бюджет, уровень бюджета (госпошлина уплачивается в федеральный бюджет); - в колонке “Кредит” укажите счет 91.01 “Прочие доходы” и субконто к нему с видом статьи “Прочие

внереализационные доходы (расходы)” и установленным флажком “Принимается к налоговому учету”; - в колонке “Сумма”, “Сумма НУ Кт” укажите сумму возвращенной госпошлины.

- в колонке “Дебет” укажите счет 68.10 “Прочие налоги и сборы” (или другой субсчет счета 68, на котором

- Кнопка “Записать”.

- Для вывода на печать бухгалтерской справки используйте кнопку “Бухгалтерская справка”.

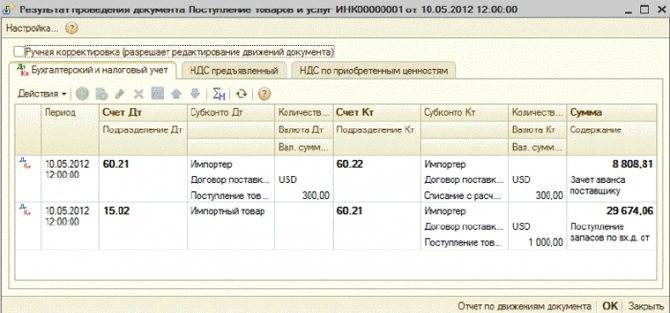

Рис. 1

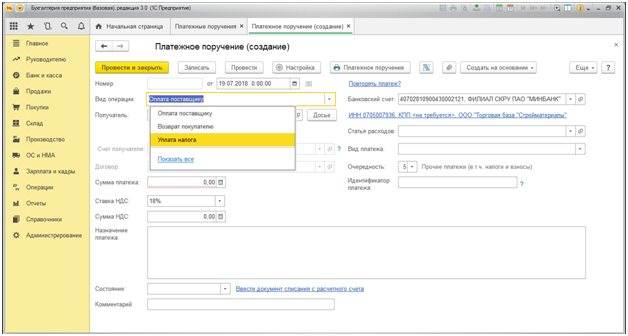

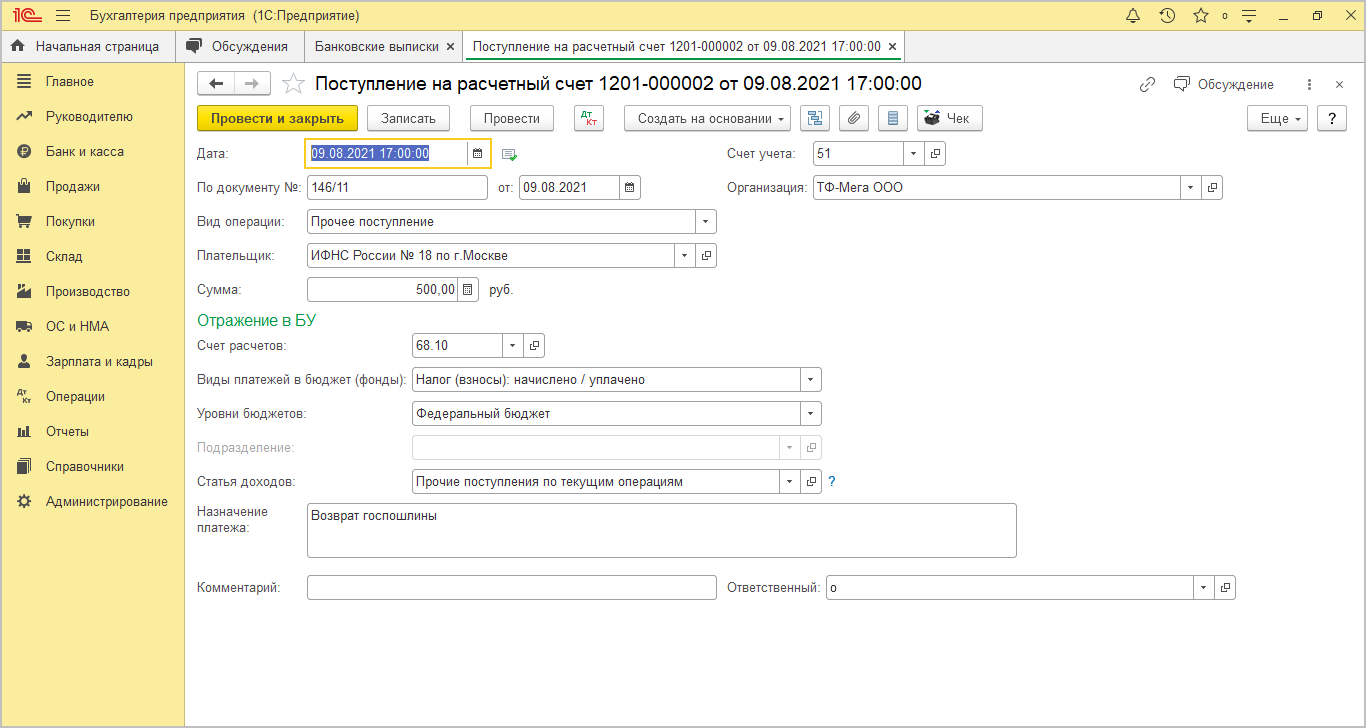

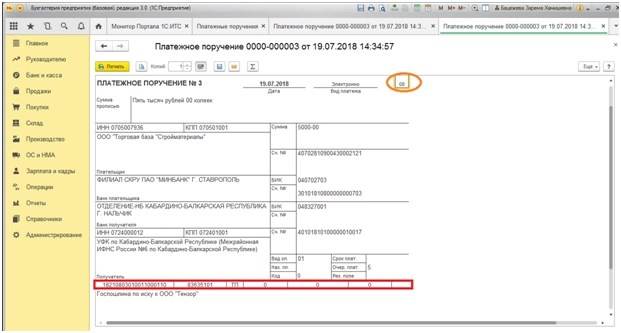

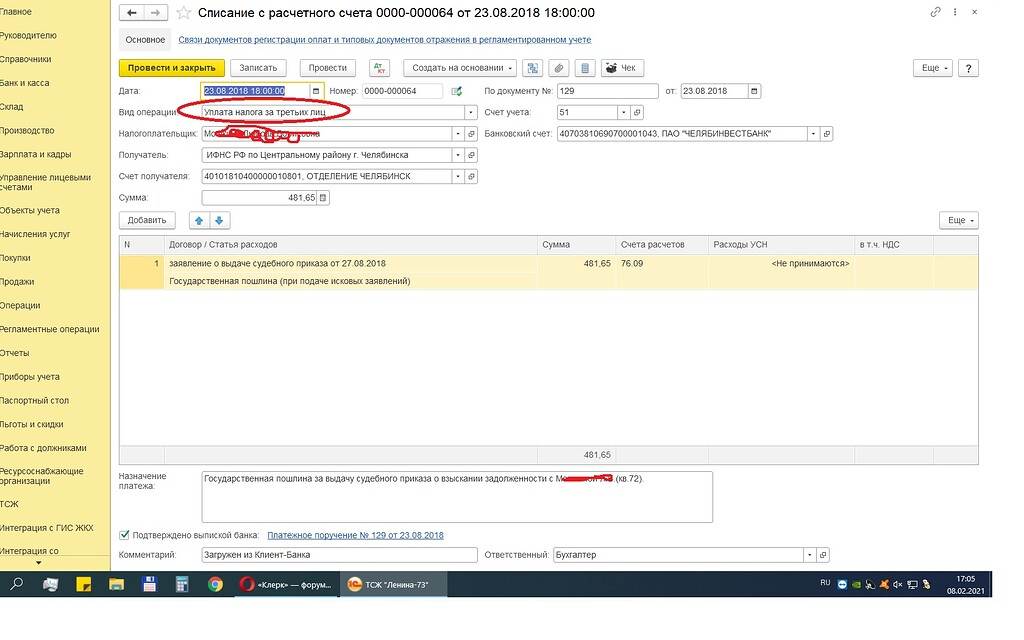

Для отражения поступления возвращенной суммы госпошлины на расчетный счет используется документ “Поступление на расчетный счет”:

- Раздел: Банк и касса – Банковские выписки.

- Кнопка “Поступление”.

- В поле “Вид операции” выберите “Прочее поступление”.

- Укажите плательщика денежных средств в поле “Плательщик” и полученную сумму в поле “Сумма”.

- В блоке “Отражение в БУ” укажите счет 68.10 “Прочие налоги и сборы” (или другой субсчет счета 68, на котором учитывается

госпошлина), вид платежа в бюджет, уровень бюджета (госпошлина уплачивается в федеральный бюджет). - В поле “Статья расходов” выберите / проверьте (при необходимости создайте новую) статью движения денежных средств (с видом движения

“Прочие поступления по текущим операциям”). - Заполните поле “Назначение платежа”.

- Кнопка “Провести и закрыть”.

Рис. 2

Возмещение уплаченной госпошлины организации, выигрывавшей арбитражный спор

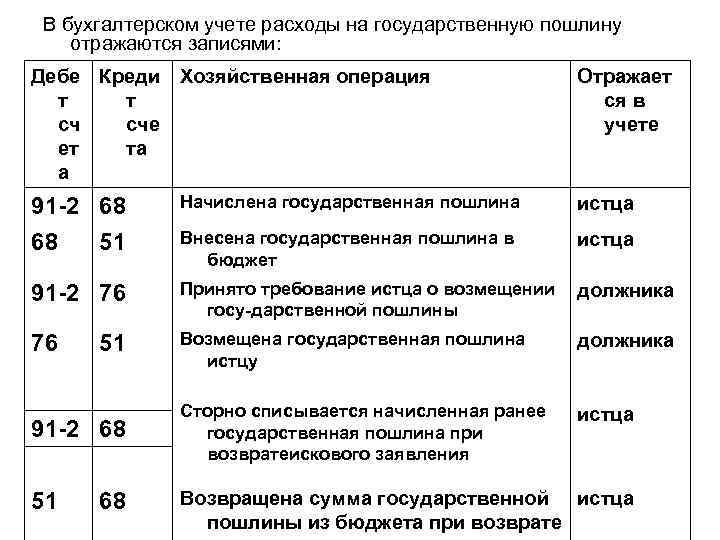

Государственная пошлина является сбором, указанным в п. 10 ст. 13, п. 1 ст. 333.16 НК РФ. Поэтому ее уплата отражается с использованием счета 68 «Расчеты по налогам и сборам» (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина России от 31.10.2000 N 94н).

В бухгалтерском учете сумма уплаченной государственной пошлины включается в состав прочих расходов на дату вынесения судом определения о возбуждении производства по делу на основании копии определения арбитражного суда (п. п. 3, 5 ст. 127 АПК РФ, п. п. 11, 16, 18 , утвержденного Приказом Минфина России от 06.05.1999 N 33н). При этом производится запись по дебету счета 91 «Прочие доходы и расходы», субсчет 91-2 «Прочие расходы», и кредиту счета 68.

Для учета расчетов с проигравшей стороной по возмещению судебных расходов используется счет 76 «Расчеты с разными дебиторами и кредиторами», субсчет 76-2 «Расчеты по претензиям».

Сумма возмещаемых проигравшей стороной судебных расходов в размере, присужденном судом (в данном случае — в размере уплаченной государственной пошлины), признается прочим доходом организации (п. п. 7, 10.2 , утвержденного Приказом Минфина России от 06.05.1999 N 32н). При этом производится запись по дебету счета 76, субсчет 76-2, и кредиту счета 91, субсчет 91-1 «Прочие доходы».

Согласно абз. 3 п. 16 ПБУ 9/99 такой доход должен быть учтен в том отчетном периоде, в котором судом вынесено решение о взыскании судебных расходов с проигравшей стороны. Однако, на наш взгляд, организация должна, руководствуясь требованием осмотрительности, признать вышеуказанный доход на дату вступления в законную силу решения суда (абз. 4 п. 6 , утвержденного Приказом Минфина России от 06.10.2008 N 106н).

Налог на прибыль организаций

По нашему мнению, факт того, что проигравшая сторона возмещает судебные расходы в виде государственной пошлины, не препятствует признанию таких расходов для целей налогообложения прибыли в полном объеме. Эту точку зрения подтверждают Письма Минфина России от 01.07.2005 N 03-03-04/1/37, УФНС России по г. Москве от 27.12.2005 N 20-12/97003.

Как указано выше, государственная пошлина представляет собой федеральный сбор, который в данном случае рассматривается как часть судебных расходов. Поэтому сумма уплаченной государственной пошлины с равными основаниями может быть отнесена одновременно к двум группам расходов:

- как федеральный сбор — к прочим расходам, связанным с производством и реализацией, на основании пп. 1 п. 1 ст. 264 НК РФ;

- как часть судебных расходов — к внереализационным расходам на основании пп. 10 п. 1 ст. 265 НК РФ.

В такой ситуации в соответствии с п. 4 ст. 252 НК РФ организация вправе самостоятельно определить, к какой именно группе расходов она отнесет затраты на уплату государственной пошлины.

На наш взгляд, соответствующие расходы признаются на дату вынесения судом определения о возбуждении производства по делу (пп. 1 п. 7 ст. 272 НК РФ) <*>.

Сумма государственной пошлины, подлежащая возмещению ответчиком на основании решения суда о взыскании произведенных судебных расходов, учитывается в составе внереализационных доходов на основании п. 3 ст. 250 НК РФ (см. также Письмо Минфина России от 08.02.2013 N 03-03-06/1/2986). Этот доход признается на дату вступления в законную силу решения суда (пп. 4 п. 4 ст. 271 НК РФ, Письма Минфина России от 06.12.2012 N 03-03-06/4/113, УФНС России по г. Москве N 20-12/97003).

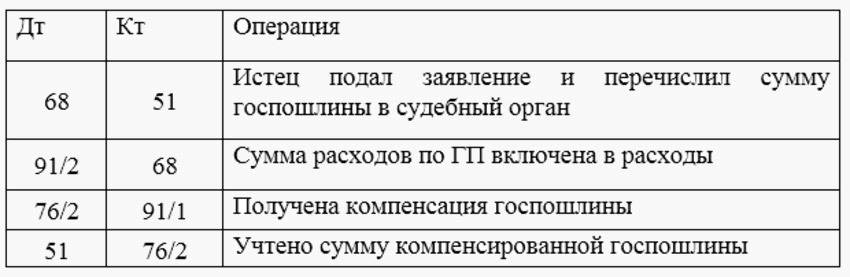

| Содержание операций | Дебет | Кредит | Сумма, руб. | Первичный документ |

| Перечислена государственная пошлина при обращении в арбитражный суд | 68 | 51 | 13 000 | Выписка банка по расчетному счету |

| Сумма уплаченной государственной пошлины отражена в составе прочих расходов | 91-2 | 68 | 13 000 | Копия определения арбитражного суда о принятии искового заявления к производству |

| Признан прочий доход в сумме государственной пошлины, подлежащей возмещению проигравшей стороной | 76-2 | 91-1 | 13 000 | Решение арбитражного суда |

| Получено возмещение судебных расходов | 51 | 76-2 | 13 000 | Выписка банка по расчетному счету |

<*> В то же время в 2005 г. Минфин России и УФНС России по г. Москве утверждали, что датой признания расходов в виде государственной пошлины следует считать дату подачи искового заявления в арбитражный суд (Письма Минфина России N 03-03-04/1/37, УФНС России по г. Москве N 20-12/97003).

А.С.Дегтяренко, консультационно-аналитический центр по бухгалтерскому учету и налогообложению

Источник материала — система Консультант Плюс»Корреспонденция счетов».

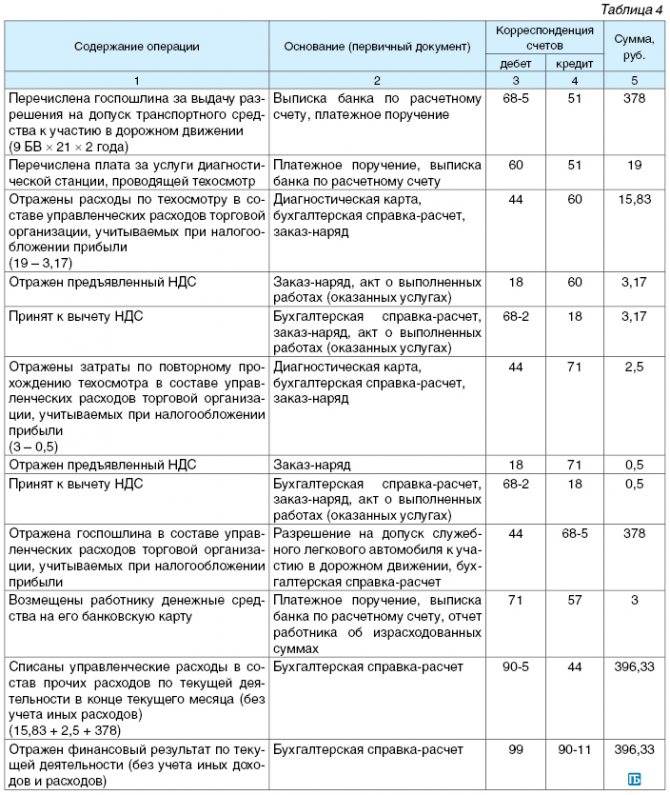

Уплата государственной пошлины

Уплата госпошлины юридическим лицом и индивидуальным предпринимателем должна быть учтена в их расходах.

Налог на прибыль

При общей системе налогообложения для целей исчисления налога на прибыль госпошлина, уплаченная в бюджет в связи с осуществлением юридическим лицом деятельности, признается расходом (пп. 1 и 40 п. 1 ст. 264, пп. 22 п. 1 ст. 346.16 Налогового кодекса РФ).

Однако, если оплата произведена в связи с приобретением организацией какого-либо объекта (автотранспортного средства, недвижимого имущества), она включается в расходы, только если уплачена после ввода объекта в эксплуатацию.

Если же госпошлина уплачивалась до этого момента, она включается в первоначальную стоимость объекта (основного средства) при постановке его на балансовый учет (Письмо Минфина России от 24 июля 2018 года № 03-03-06/3/51800).

Мнение эксперта

Комментирует юрист Александр Васильев

Госпошлина, уплаченная при обращении в суд, учитывается в качестве расхода в момент принятия судом искового заявления как внереализационный расход (Письмо Минфина России от 22 декабря 2008 года № 03-03-06/2/176).

Налог на прибыль организаций

В данной ситуации государственная пошлина, представляющая собой федеральный сбор, является разновидностью судебных расходов. Поэтому сумма уплаченной государственной пошлины с равными основаниями может быть учтена по выбору налогоплательщика (п. 4 ):

- как суммы налогов и сборов, начисленные в соответствии с законодательством о налогах и сборах (пп. 1 п. 1 );

- как судебный расход (пп. 10 п. 1 ).

В данной консультации исходим из того, что государственная пошлина учитывается в составе прочих расходов на основании пп. 1 п. 1 ст. 264 НК РФ.

В общем случае указанные расходы признаются на дату начисления (пп. 1 п. 7 ).

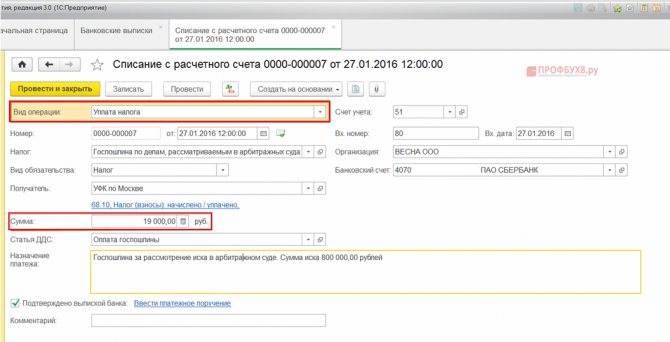

В рассматриваемой ситуации госпошлина уплачивается представителем организации денежными средствами, полученными ранее из кассы организации на указанные цели

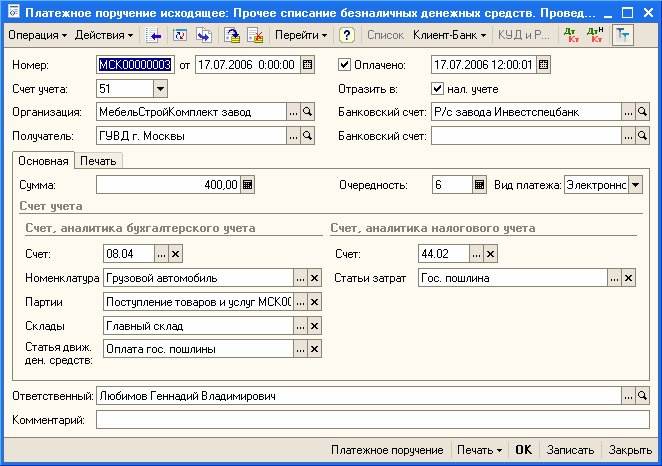

В связи с этим, принимая во внимание тот факт, что на дату утверждения авансового отчета определение арбитражного суда о принятии искового заявления к производству уже вынесено, считаем правомерным учесть уплаченную государственную пошлину на дату утверждения авансового отчета в соответствии с пп. 5 п

7 ст. 272 НК РФ.

Содержание операций | Дебет | Кредит | Сумма, руб. | Первичный документ |

На дату выдачи денег под отчет | ||||

Выданы денежные средства под отчет для уплаты государственной пошлины | 71 | 50 | 6 000 | Расходный кассовый ордер |

На дату утверждения авансового отчета | ||||

Уплачена государственная пошлина подотчетным лицом | 68 | 71 | 6 000 | Авансовый отчет |

Государственная пошлина учтена в составе прочих расходов | 91-2 | 68 | 6 000 | Авансовый отчет, Определение арбитражного суда о принятии искового заявления к производству, Бухгалтерская справка |

Размеры государственных пошлин, банковские реквизиты для ее уплаты

| Выберите город в котором планируете обменивать права | ||

| 77Москва | 78Санкт-Петербург | |

| 66Екатеринбург | 74Челябинск | 52Нижний Новгород |

| 54Новосибирск | 16Казань |

Оплата госпошлины может пройти успешно только в случае, если реквизиты ГИБДД указаны верно. Для этого нужно быть уверенным в их актуальности и не допускать ошибок при наборе символов.

В большинстве случаев при отправке денежных средств на счёт организации-получателя требуются внести:

- Название организации.

- КПП подразделения.

- Номер расчётного счёта в банке.

- ИНН организации.

- Название банка, в котором обслуживается счёт подразделения.

- Банковский идентификационный код.

- Код бюджетной классификации (КБК).

- ОКТМО отделения.

Осуществляя перевод денег на расчётный счёт, плательщики осознают ответственность за правильность указания реквизитов организации-получателя. Тем не менее иногда при заполнении полей с реквизитами допускаются ошибки, что приводит к замораживанию средств или их перечислению на другой счет. Тогда возможны два варианта решения проблемы:

- Перечисление средств на нужный счёт после исправления ошибки в реквизитах.

- Возврат денег отправителю.

В первом случае плательщику необходимо обратиться в учреждение, в котором производилась оплата, с паспортом и оригиналом квитанции, подтверждающей транзакцию. Также придётся написать заявление на перевод денег по исправленным реквизитам. Подобная процедура занимает в среднем около недели.

Во втором случае, когда реквизиты для уплаты госпошлины за водительские права были указаны неверно, вернуть деньги (не переводя их на счёт отделения ГИБДД) отправитель сможет:

- если перечисленная сумма превышает размер госпошлины;

- если Госавтоинспекция отказала в замене водительского удостоверения.

Итак, стоимость административной услуги по замене ВУ (по сравнению с размером штрафа за вождение автомобиля без прав) невысокая. А разнообразие вариантов оплаты госпошлины позволяет существенно сэкономить время плательщика. При этом для замены документа достаточно обратиться в любое отделение ГИБДД или МФЦ. Корректное указание реквизитов для оплаты является залогом своевременного поступления денежных средств на счёт организации-получателя.

Учет госпошлины в бухгалтерском учете

Необходимость уплаты госпошлины может быть различной:

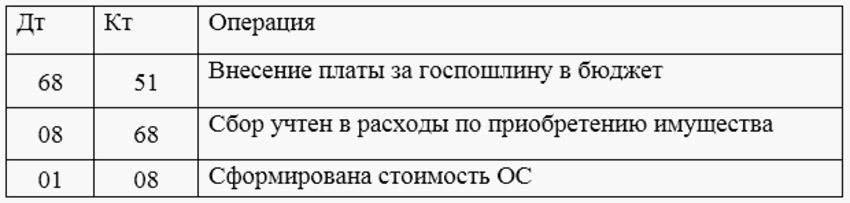

1. Приобретение активов (имущества и неимущественных прав), в том числе используемых в течение нескольких периодов. Например, оформление лицензии на недропользование; приобретение товарного знака или недвижимости.

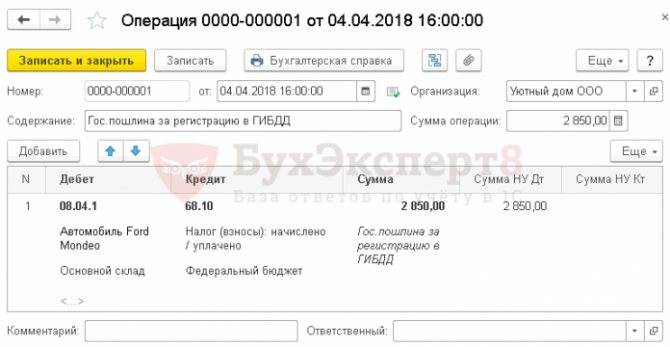

При этом госпошлина включается в стоимость имущества и отражается в бухгалтерском учете на основании первичных документов: договора, товарной накладной на приобретаемое имущество, а также квитанции об оплате госпошлины). Начисление госпошлины проводки Дт 08 Кт 68 на дату формирования первоначальной стоимости актива.

Учитывайте, что в налоговом учете данная операция отражается в дату регистрации имущества.

2. Осуществление операций, связанных с обычной (основной) деятельностью организации в соответствии с п.5 ПБУ 10/99. Например, получение сведений из ЕГРЮЛ; регистрация уставных документов.

Такие операции в бухучете отражаются на основании квитанции об оплате пошлины проводкой Дт 20 (26,44) Кт 68.

3. Осуществление операций, напрямую не связанных с обычной деятельностью общества. Например, регистрация разовых договоров, отражающих нетипичные для юридического лица сделки.

В данном случае госпошлина отражается проводкой Дт 91.2 Кт 76. При этом порядок учета таких госпошлин обязательно должен быть отражен в учетной политике. На практике организации чаще учитывают такие операции с использованием отдельного субсчета счета 76 «Расчеты с прочими дебиторами и кредиторами», такие расходы не включаются в налогооблагаемую базу.

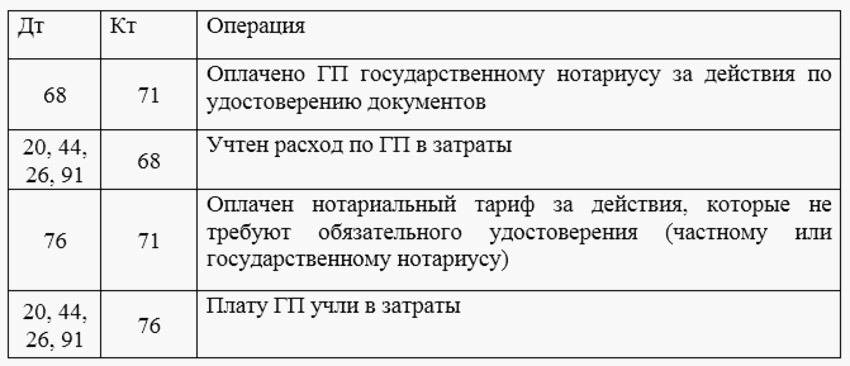

4. Нотариальные услуги и судебное делопроизводство.

Услуги нотариуса могут быть как госпошлиной, так и непосредственной оплатой услуг по тарифам конкретного специалиста.

Такая госпошлина включается в налогооблагаемую базу и учитывается проводкой Дт 20 (26,44) Кт 68. Тарифы установлены в качестве платы за нотариальные действия, для которых законом не предусмотрена обязательная нотариальная форма (удостоверение отдельных видов договоров, доверенностей, копий документов и пр.)

При осуществлении данной сделки одной из сторон может потребоваться заверить копию устава или другой документ, тогда оплата нотариусу будет произведена по тарифу и квитанцию о такой оплате бухгалтер отразит проводкой Дт 91.2 Кт 76 и не включит в базу по налогу при ОСНО и при УСНО.

Размеры и виды нотариальных госпошлин, которые допустимо учесть в расходах, приведены в ст. 333.24 НК РФ.

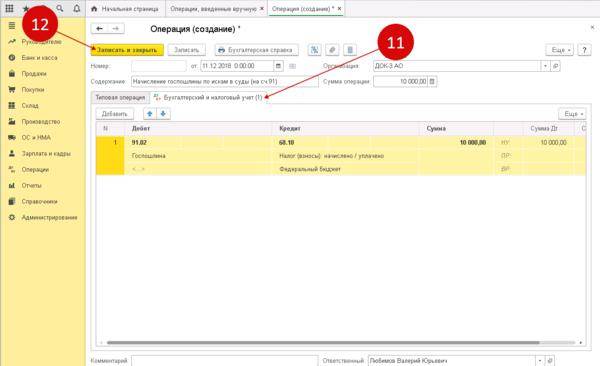

Ситуация с госпошлиной при судебном делопроизводстве несколько иная. Общество может быть как истцом, так и ответчиком в суде.

Необходимо отразить факт проводкой Дт76 Кт 51. Далее до окончания судебного процесса принять в расходы пошлину нельзя. Отразить факт расходов бухгалтер сможет на основании решения суда, вступившего в законную силу (в арбитраже по общему правилу – через 1 месяц со дня вынесения решения), операцией Дт 91.2 Кт 68.

Если стороны заключили мировое соглашение, то пошлина может быть поделена между ними. Тогда свою часть госпошлины ответчик уплачивает истцу, а последний отражает ее проводкой Дт 51 Кт 91.1 в составе прочих доходов.

Возврат государственной пошлины

Учет пошлины необходимо закончить получением данных о возможном возврате. Так, при рассмотрении ситуации суд может обязать покупателя вернуть поставленные товары и возместить компании ущерб на уплату госпошлины. Процедура возврата отражается в документе «Поступление на расчетный счет» («Прочее поступление»).

Процесс возврата отражается специальной проводкой Дт 51-Кт 76. Зарегистрировать начисление прочих доходов возможно посредством бухгалтерской справки через раздел «Операция», в нем выбирается проводка Дт 76 – Кт 91.01.

Провести госпошлину через программу 1С с минимальными временными издержками – задача простая. За счет применения специальных скан-копий первичных документов, которые подкрепляются к электронным бумагам, можно заметно уменьшить дополнительные временные издержки и реализовать услугу внутреннего контроля.

Остались вопросы? Закажите консультацию наших специалистов!

Движение денежных средств в 1С

Расчет страховых взносов в 1С 8.3

Проводки по начислению и оплате госпошлины в бухучете

Каждое предприятие в хозяйственной деятельности рано или поздно сталкивается с необходимостью уплаты госпошлины и ее отражением в бухгалтерском учете

При этом важно правильно отразить госпошлину в проводках бухгалтерского учета

Госпошлина – взимаемая государственными органами плата за совершение юридически значимых действий: лицензирование, регистрационные и судебные процедуры, нотариальные действия.

Порядок оплаты и учета расходов на уплату госпошлин

Бухгалтерский учет государственных пошлин регламентирован ст.13 и гл. 25.3 Налогового Кодекса РФ (далее – НК РФ).

Плательщиками пошлин могут быть физические и юридические лица. При этом в случае уплаты пошлины юридическим лицом госпошлина в целях бухгалтерского учета относится к сборам и подлежит учету на выделенном субсчете счета 68 «Расчеты по налогам и сборам».

Статьей 333.18 НК РФ устанавлены сроки и особенности уплаты пошлин в зависимости от категорий плательщика и вида совершаемых действий; в статьях 333.19-333.39 указаны размеры госпошлин, взимаемых при осуществлении конкретных юридически значимых действий, а также основания предоставления льгот.

Особенности налогового учета госпошлины

В налоговом учете госпошлины бухгалтеру наиболее важно определить момент признания в расходах. Согласно НУ это прочие расходы организации, которые нужно отражать в момент начисления (НК РФ, ст

264-1-1), однако, каким образом определять конкретную учетную дату, законодатель не поясняет. Очевидно, что на момент признания должны соблюдаться следующие условия:

- госпошлина соответствует законодательным нормам;

- госпошлина экономически обоснована;

- госпошлина уплачена, в том числе и через подотчетных лиц, и имеются подтверждающие этот факт документы.

Дата начисления зависит от конкретной ситуации и вида госпошлины. К примеру, регистрация прав собственности и некоторые другие регистрационные действия (НК РФ, ст. 333.18-1-5.2) невозможны без внесения госпошлины. Вместе с тем юрлицо еще до начала регистрации может от нее отказаться и получить свои деньги назад (НК РФ, ст. 333.40-1-4). Датой включения в расходы будет день приема документов на регистрацию.

Подтверждающими документами будут здесь квитанция (платежное поручение, иной документ, подтверждающий оплату) и расписка регистрирующего органа о приеме документов.

Госпошлина за лицензию отражается в НУ в момент начисления (документ №ЕД-4-3/22400 от 28/12/11 г. ФНС, ст. 272-7-1, 264-1-1 НК РФ). Контекст письма ФНС позволяет считать момент начисления идентичным моменту уплаты госпошлины.

При уплате судебной госпошлины нужно иметь в виду следующее: ст. 272-7-1 НК РФ говорит о дате начисления госпошлины, а ст. 333.18-1-1 однозначно утверждает, что сбор должен быть уплачен до обращения в суд. Поскольку конкретной даты законодательство не содержит, а в учете платеж нужно отражать именно конкретной датой, расходы по НУ признаются в день платежа.

Если в последующем по решению суда госпошлину обязан уплатить ответчик, у истца она отразится как прочий доход, а у ответчика – как прочий расход.

Существует также мнение, что до судебного решения следует отражать только уплату госпошлины и до окончания судебного процесса не отражать ее в расходах. Очевидно, что любой выбранный вариант учета госпошлины должен быть аргументирован ссылками на нормативные документы и отражен в ЛНА.

Пошлина, связанная с приобретением НМА и ОС, учитывается двояко (по тексту письма №03-03-06/1/295 от 8/06/12 г. Минфина и ст. 264-1-1,40 НК РФ):

- если внесена до начала эксплуатации актива и постановки на учет, зачисляется в первоначальную стоимость;

- если в период, когда первоначальная стоимость уже сформирована, – в прочих расходах.