Как исправить свою кредитную историю

Как почистить кредитную историю. С чего начать

Самый первый шаг к очищению плохой кредитной истории — это погашений всех кредитных задолженностей. Нужно сразу или по мере возможности закрыть все кредиты и выполнить взятые на себя обязательства. Не должно быть никаких открытых просрочек. Так можно начать новую историю заемщика с «чистого листа». Но это не означает, что старые данные будут полностью стерты.

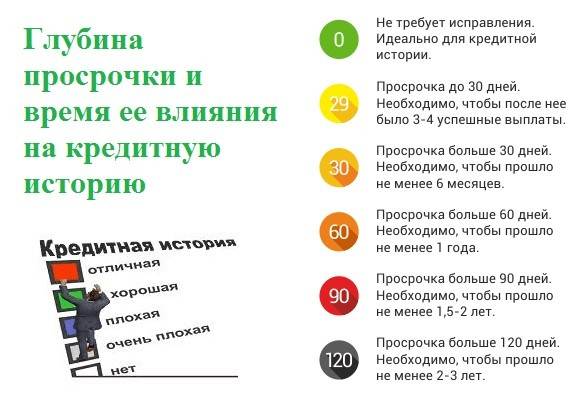

Информация о всех взятых кредитах, сроках погашения, просрочках и другие данные имеют свой срок хранения — 15 лет. Только через это время будет полностью очищена старая история кредитов. Но в течение этих 15 лет человеку могут потребоваться средства. Ему снова нужно будет взять заем, а плохая КИ не позволяет это сделать, так как повсюду будет услышан отказ. Что же делать в такой ситуации?

Как исправить свою кредитную историю: алгоритм действий

Следует не просто погасить все свои просрочки, но и попытаться взять новый кредит. Алгоритм действий таков:

- Анализ информации о своих задолженностях.

- Погашение и закрытие всех взятых кредитов.

- Поиск банков, МФО, где может быть выдан заем клиенту с плохой кредитной историей. Многие организации предлагают отдельные программы для таких клиентом. Разумеется, условия кредитования будут более жесткими и невыгодными. К примеру, может быть предложена очень высокая процентная ставка и/или короткие сроки кредитования, высокие комиссии и т.д. Также потребуется залог или поручительство. Конечно же, все эти условия могут показаться многим непреодолимым препятствием. Но это единственно законный шанс на исправление своей кредитной истории.

- Если будет взят новый кредит, то следует в обязательном порядке вовремя погашать все платежи. Ситуацию может поправить и то, если заемщик погасил свою задолженность до срока.

- Вряд ли один такой своевременно погашенный кредит сможет спасти ситуацию с КИ. Процесс ее исправления очень долгий. Нужно создать новую историю кредитов, которые были своевременно или досрочно погашено. Поэтому таких займов должно быть несколько.

- Как правило, если в банке или МФО был взят и погашен новый кредит, то организация вырабатывает доверие к такому клиенту. Могут быть предложены новые программы кредитования на более выгодных условиях. Поэтому со временем понижаются и процентные ставки, увеличивается сумма, сроки предоставления кредита.

Любая ситуация является поправимой, если планомерно улучшать свою историю кредитов. На фоне многих новых погашенных займов старые постепенно потеряют свою значимость в глазах банков. Кредитные эксперты начнут думать, что клиент пошел по пути исправления и является платёжеспособным. Поэтому не нужно ждать 15 лет, достаточно своевременно погашать свою задолженность по новым займам. Это долгий процесс, но он даст самый лучший результат.

Важно! Многие финансовые организации пользуются тем, что у клиентов с плохой кредитной историей нет особого выбора. Они выдают им средства на очень невыгодных условиях

Следует тщательно искать самые подходящие варианты. Возможно, одобрение поступит сразу от нескольких кредиторов. Тогда можно выбрать более выгодную кредитную программу.

Способы улучшения без чистки БКИ

Самостоятельно почистить кредитное досье не получится, но КИ возможно улучшить. Кредитный рейтинг поднимают при подаче новой заявки в банк или в МФО. Последний вариант предпочтительнее, так как микрофинансовые организации лояльнее относятся к клиентам должникам. К исправлению КИ подходят вдумчиво:

- Подать заявку на займ от МФО. Большинство микрофинансовых организаций предлагает клиентам взять первый микрокредит без уплаты процентов. Этим вариантом часто пользуются.

- Взять займ в банке. Если КИ испорчена не безнадежно, банки предложат кредитную карту.

- Погасить текущие задолженности.

Если в КИ обнаружены недочеты и ошибки, то подается заявление на их устранение. Это законный способ исправления кредитного досье.

ОБРАТИТЕ ВНИМАНИЕ: банки, рассматривая заявку от гражданина, чья кредитная история вызывает сомнения, предлагают займ, но на невыгодных условиях. Это означает повышенную процентную ставку, меньшую сумму кредита, заявленную ранее, небольшой срок займа

Поведение банка не вызывает удивления: финансовое учреждение страхуется от повышенного риска невыплат или просрочек, которые человек допускал раньше по информации из КИ.

Если гражданин хочет себя обелить в глазах банков, готовится к тому, что процесс займет много времени. Чтобы не попасть в сложную ситуацию, лучше платить по кредитам и соблюдать финансовую дисциплину.

Часто задаваемые вопросы

Какой срок давности по кредиту?

Как обжаловать судебный приказ?

Каким способом можно списать долги по кредитам?

Мне нравитсяНе нравится

Можно ли удалить кредитную историю?

Удаление негативных сведений из кредитной истории гражданина является незаконным. Но, как мы знаем, спрос рождает предложение. Человеку с испорченной кредитной историей может поступить предложение с ее «отбеливанием». Однако, сделать это невозможно. Доверившись обещаниям мошенников, вы рискуете еще больше ухудшить свое финансовое положение. Исправить свою кредитную историю можно только законными способами. Точка.

Подводя итоги, можно выделить следующие важные моменты:

Кредитная история представляет собой документ, содержащий персональные данные заемщика, имеющихся или погашенных займах, просрочках (если они имеются). Срок обновления кредитной истории составляет 10 лет, по истечении которых она обновляется.

Основными причинами плохой кредитной истории являются: нарушение обязательных условий кредитного договора, ошибки сотрудников кредитных организаций или технический сбой в системе хранения базы данных БКИ; мошеннические действия со стороны третьих лиц.

К числу способов улучшения кредитной истории относят: погашение имеющихся долгов; исправление ошибок в кредитной истории; рефинансирование кредита; оформление кредитной карты; займы в МФО; совершение покупок в кредит или рассрочку; поручительство лица с хорошей кредитной историей.

Улучшить кредитную историю можно только законными способами. Удаление негативной информации о заемщике невозможно и противозаконно.

-

Как исправить кредитную историю самостоятельно

Если качество кредитной истории пострадало из-за того, что сам заемщик нарушил график платежей, обратиться в результате действий самого заемщика с заявлением об удалении негативных сведений не получится. Сведения о сделанных просрочках останутся в кредитной истории.

Однако повысить значение Персонального кредитного рейтинга все же можно, если придерживаться определенных правил и использовать одну из предлагаемых стратегий.

- Привлечение небольшого кредита. Суть стратегии заключается в том, что заемщик берет небольшой потребительский кредит и аккуратно, в соответствии с графиком платежей, его гасит. Добросовестное исполнение заемщиком своих обязанностей является залогом успешного восстановления испорченной биографии.

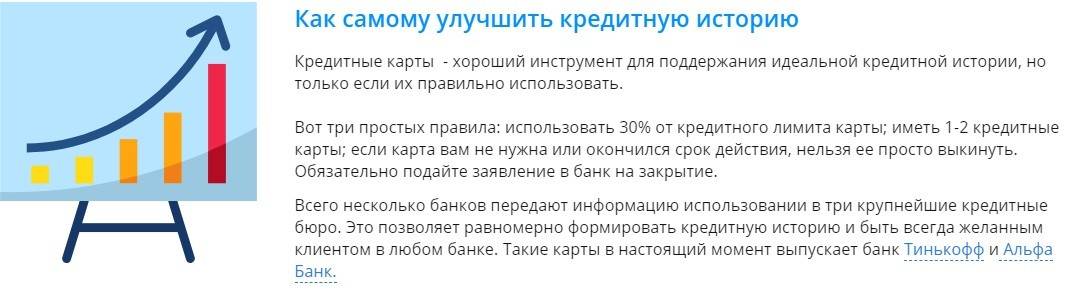

- Кредитная карта. Выплаты по кредитной карте также находят свое отражение в КИ. Получить карту несложно: многие организации, кредитующие население, выдают их на основании одного заявления. После получения карточки придется активно ее использовать и не забывать о необходимости погашения сформировавшейся задолженности. Чем больше финансовых операций по карте будет совершено, тем быстрее будет расти Персональный кредитный рейтинг, и тем качественнее будет кредитная история.

- Микрокредиты. Микрофинансовые организации (МФО) специализируются на выдаче небольших денежных сумм под высокий процент, но не предъявляют при этом строгих требований к личности и доходу заемщика. При этом сведения о выданных микрозаймах и их погашении также передаются в БКИ.

- Рефинансирование кредита. Как исправить кредитную историю при наличии активного кредита? Возможно, поможет рефинансирование: так называется взятие новых кредитных продуктов для закрытия старых. Такой подход актуален, если, например, у человека несколько активных обязательств: кредитная карта, кредит, микрозаем. КИ может ухудшиться из-за закредитованности – а рефинансирование превратит несколько кредитов в один, и общая нагрузка снизится, что скажется и на кредитной истории. Кроме того, рефинансирование может быть выгодно для самого заемщика. Выплачивать проценты и следить за платежами понадобится только для одного кредита, а не для нескольких – это проще и удобнее. Процентная ставка изменяется со временем, чаще всего в меньшую сторону, поэтому рефинансировать кредит под более низкий процент, чем изначальный, – вполне возможный исход.

- Реструктуризация. Изменить кредитную историю можно, имея только один активный кредит. В таком случае более выгодным вариантом, чем рефинансирование, может стать реструктуризация обязательств. Это изменение условий кредитования по предварительной договоренности с банком. Иными словами, кредитор изменяет срок кредитования и сумму ежемесячного взноса: например, сумма уменьшается, а срок, соответственно, увеличивается. Это может помочь исправлению кредитной истории, так как снизит закредитованность и уменьшит долговую нагрузку. Кроме того, если условия станут более оптимальными и посильными для заемщика, он с меньшей вероятностью допустит просрочку. А если просрочек не будет, это хорошо скажется на кредитной истории. Реструктуризацию рекомендуется применять, если активное обязательство только одно, в иных случаях более выгодным может оказаться рефинансирование.

- Депозит. Сразу брать новые или видоизменять уже существующие кредиты необязательно, так как изменить кредитную историю можно и другим способом. Если у вас есть сумма, которую вы хотели бы сохранить, можете положить ее на депозит в банке, с которым планируете сотрудничать в будущем. Такое сотрудничество улучшит вашу репутацию в конкретном банке и, вероятно, откроет доступ к более выгодным условиям кредитования. Это значит, что в будущем вам будет легче брать в этой организации кредиты и возвращать их – банк уже окажется знаком с вами как с платежеспособным клиентом, имеющим хорошую репутацию. По похожему принципу работает открытие зарплатного проекта в каком-либо банке: зарплатным клиентам предлагается пониженная процентная ставка или индивидуальные условия.

При использовании любого из предложенных вариантов следует помнить, что улучшение качества кредитной истории возможно только в том случае, когда все просрочки будут оплачены, а проблемные кредиты – погашены. Главное здесь – войти в график платежей, указанный в кредитном договоре, чтобы у кредиторов не осталось финансовых претензий. Если этого не сделать, может не получиться привлечь даже небольшой кредит, а все усилия будут потрачены напрасно.

Как происходит улучшение кредитной истории

Обладателям плохой кредитной истории рекомендуется ее исправить. Предполагается, что будут внесены новые сведения, которые охарактеризуют человека как благонадежного заемщика. Сделать это можно такими методами:

- открыть вклад в банке;

- стать зарплатным клиентом. Получая доходы на банковский счет, вы, тем самым, предоставляете финучреждению информацию о своем финансовом состоянии. Видя вашу платежеспособность, банк включит вас в белый список. С возвращением доверия станет доступным кредитование, даже если в кредитной истории до сих пор отражаются негативные данные. Вдобавок, есть кредиторы, которые готовы пойти на сделку с заемщиками, испортившими КИ небольшими просрочки и, не успевшими ее улучшить. О них мы писали ранее;

- оформить 2 кредитные карты с минимальным лимитом и льготным периодом. Человеку необходимо будет по одной из карточек брать кредит, а потом переводить средства на вторую. Далее вы своевременно погашаете долг, укладываясь в БП. Тогда потери будут небольшими, включая комиссию за денежный перевод. Подобные транзакции приводят к относительно быстрому и существенному улучшению кредитной истории;

- обратиться в МФО и взять экспресс-займ. Они чаще одобряют онлайн-заявки без учета КИ. Однако нужно не раз прибегнуть к данному способу и исправно погашать задолженности. Услуги МФО дороговаты, но за счет скидок и акций плата за пользование займом будет уменьшаться. К тому же, есть компании, выдающие первые займы без процентов или по приемлемой ставке (еКапуста, МигКредит, Е-заем, МаниМен, Займер и др.). Минимизировать расходы еще поможет досрочный возврат заемных средств;

- взять потребительский кредит. Благодаря лояльности некоторых банковских структур плохая кредитная история или ее отсутствие — не помеха в потребительском кредитовании. Опять-таки, безупречно исполняя свои долговые обязательства, вы зарекомендуете себя с хорошей стороны,

- приобрести необходимый товар в рассрочку или оформить товарный кредит;

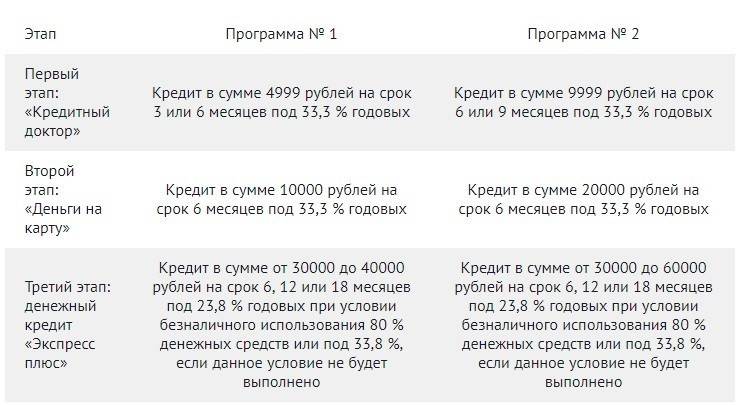

- воспользоваться возможностями программы Совкомбанка «Кредитный доктор», специально направленной на улучшение истории. Она подразумевает оплату некоторых сервисов и услуг, выполняется в 3 этапа. По желанию заемщика может быть выбран один из двух вариантов программы.

Резюмируя

Если вы внимательно читали статью, значит, теперь знаете, как удалить плохую кредитную историю и, что лучшим исходом будет ее улучшение

Обратите внимание, что исправить положение вещей нельзя только в том случае, когда к погашению долга заемщика принуждали в судебном порядке. Контролируйте все изменения и данные, отражаемые в КИ, периодически проверяя ее

Как исправить кредитную историю: проблемы, способы решения

Кредитная история выступает едва ли не самым важным и решающим фактором при выдаче кредита

В первую очередь банки обращают внимание на финансовое досье клиента, поскольку оно показывает, можно ли ему доверять. Если в прошлом КИ …Продолжить

Что такое кредитная история, кому и для чего она нужна

Как только человек начинает взаимодействовать с кредиторами, покупать в рассрочку, у него появляется кредитная история, в дальнейшем сопровождающая всю его жизнь. Накопление данных о финансовом досье заемщиков ввели в практику американцы в 70-х гг. ХХ …Продолжить

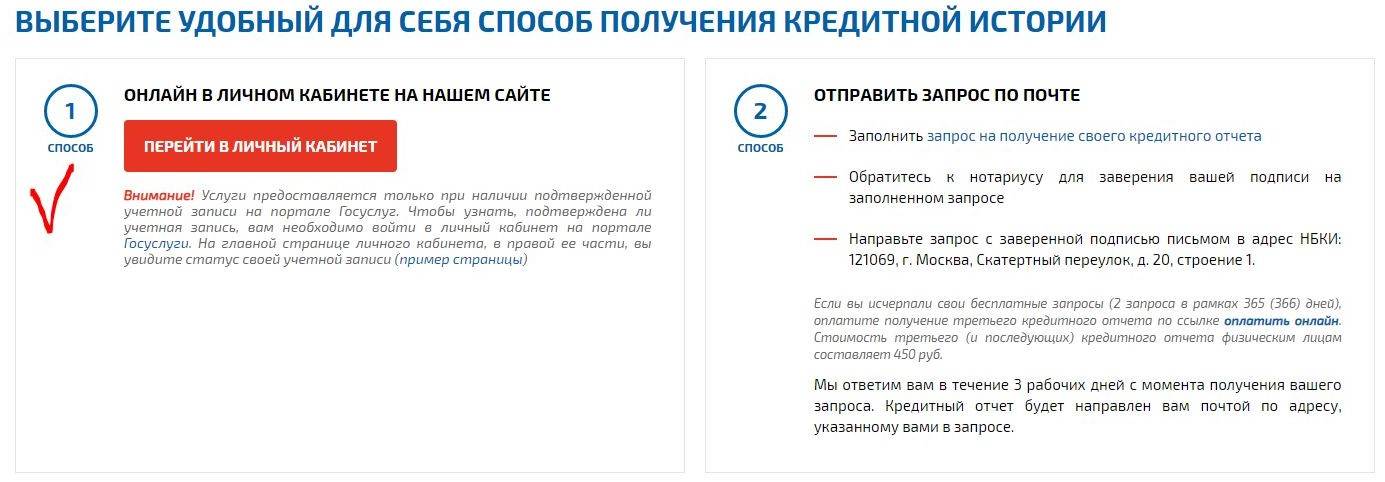

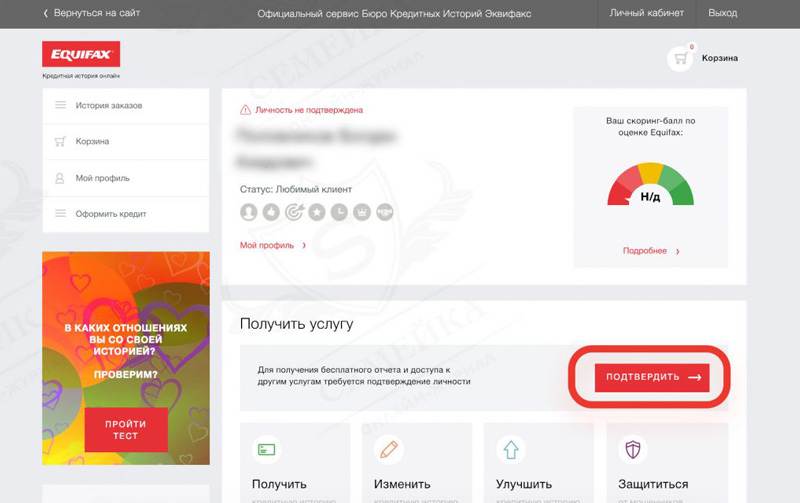

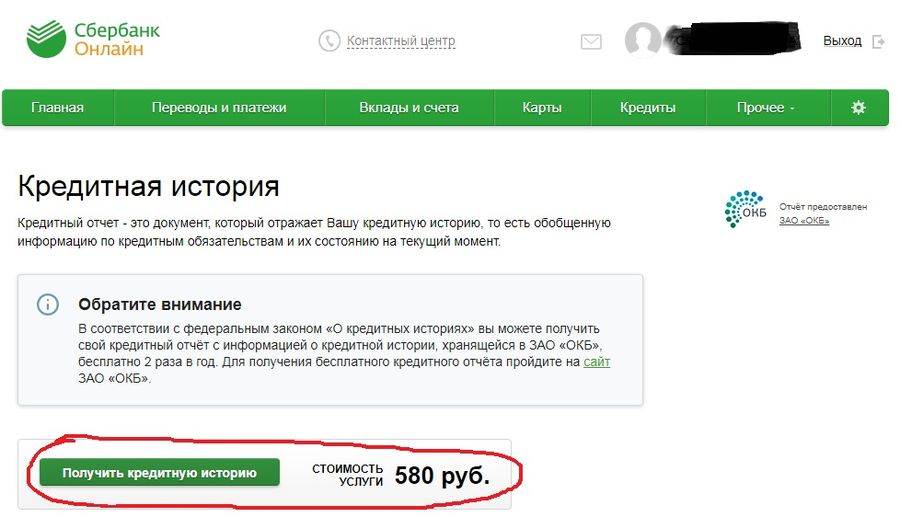

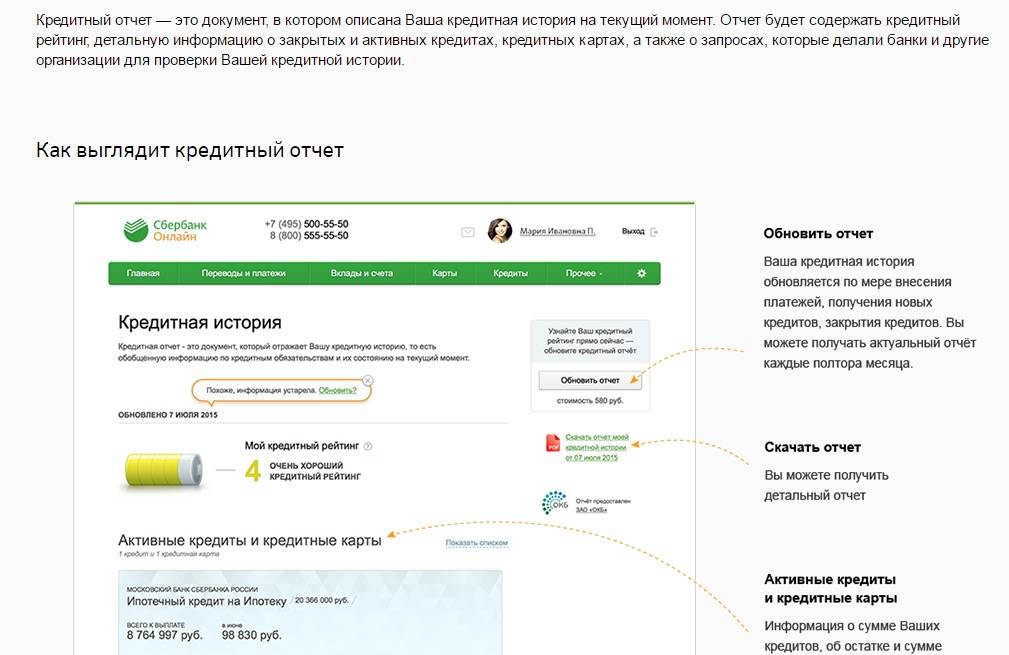

Как узнать кредитную историю онлайн, бесплатно и платно

Физические лица, желающие узнать кредитную историю, могут сделать это несколькими способами: отправив запрос в БКИ, получить КИ, воспользовавшись услугами специальных сервисов. Использование новых технологий упрощает процедуру выдачи сведений клиенту о его платежной репутации. Обычно за …Продолжить

Способы «лечения» плохой кредитной истории

Чтобы повысить шансы на кредитование, стоит попробовать способы, предусмотренные специально для заемщиков с проблемным досье в банке. Негативную запись нужно обнулить, заменив несколькими положительными отзывами из банков и других кредитных организаций. После успешной выплаты нескольких краткосрочных кредитов шансы взять выгодный заем заметно поднимаются, а КИ снова становится положительной.

Программа кредитного оздоровления, предложенная рядом банков для заемщиков с просрочками, заслужила неоднозначные отзывы:

- с одной стороны, клиенту предлагают несколько кредитов, записи о которых помогут отбелить КИ;

- с другой стороны, человек серьезно переплачивает банку, не получив необходимую сумму.

Участие в программе вовсе не гарантирует, что клиент, прошедший программу кредитного оздоровления, сможет добиться выгодных условий. Банки отказывают уже по иным причинам: несоответствие параметрам заемщика, недостаточный уровень зарплаты и т. п.

Для тех, кто привык самостоятельно решать проблемы, рекомендуется использовать следующие возможности обеления репутации:

- избавиться от непогашенных задолженностей по кредитам и иным обязательным платежам;

- восполнить баланс кредитки, если она на нуле;

- обратиться в МФО для нескольких мелких займов через интернет на 1–2 месяца;

- получить новую кредитку (если ее не было) и активно ее использовать в полную силу в течение полугода, не забывая вносить ежемесячные платежи;

- на время прекратить подавать новые заявки, поскольку они на данном этапе безрезультатны.

Сколько будет длиться процесс обеления, никто точно не скажет, поскольку ситуации индивидуальны: иногда достаточно закрыть запись о просрочке несколькими платежами по действующей кредитке. Если заемщик принудительно выплачивал долг предыдущему кредитору через суд, не помогут даже несколько товарных кредитов и успешные активные выплаты по текущим кредиткам. Имя клиента останется в черном списке, и вычеркнуть его оттуда быстро не получится.

Как очистить кредитную историю в общей базе и сколько это будет стоить

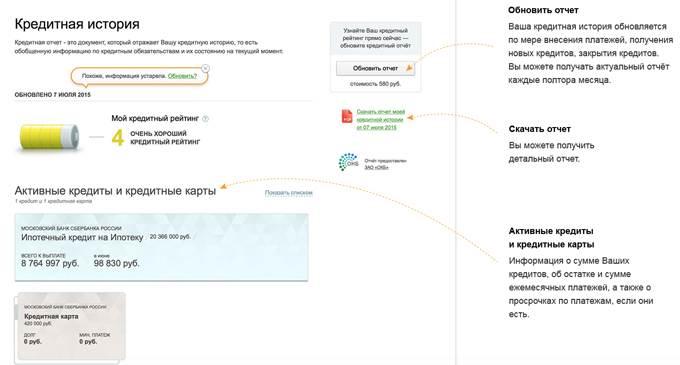

Для начала заемщик должен понимать, что не существует никакой «общей базы». Информация об оформлении и погашении кредитов и займов (а в последнее время и о наличии задолженностей по оплате услуг) хранится в бюро кредитных историй. Каждая организация сотрудничает с определенными банками и МФО, которые передают информацию о заемщиках в партнерское бюро. Таким образом, если гражданин обслуживается сразу в нескольких банках и микрофинансовых компаниях, то его информация может находиться в нескольких бюро одновременно. Краткий алгоритм проверки КИ представлен на картинке. В интернете узнать информацию можно за 15 минут.

В последние два-три года все чаще появляются предложения об оказании услуг «якобы за очистку КИ». Почему «якобы»? Консалтинговая контора или конкретный гражданин, представившийся действующим работником бюро, предлагают удалить некоторую негативную информацию гражданину за определенную плату. Сумма услуги – немаленькая (минимум 10 тыс. р.). По истечении времени, гражданину представляется исправленный отчет.

Неприятный сюрприз поджидает человека, когда он собирается кредитоваться и получает отказ, либо при самостоятельном заказе отчета: КИ осталась такой же плохой, как и была.

Нет ни единого законного способа очистить КИ, люди, предлагающие подобные услуги – финансовые мошенники. В дальнейшем их сложно найти – потерпевший не знает о них совершенно никакой информации.

Проверенные способы улучшить КИ

Что же остается заемщику с испорченной КИ? Возможно три варианта развития событий:

- Не совершать никаких действий. В таком случае ни один банк, МФО или кредитный кооператив не даст Вам денег взаймы даже под завышенный процент. Не следует забывать, что при рассмотрении резюме кандидата на вакансию специалиста, работодатель также имеет право запросить КИ потенциального работника. Ее низкий уровень может стать причиной отказа в найме на работу.

- Ждать 10 лет до следующего заключения договора займа. Именно столько хранится КИ.

- Воспользоваться одним из способов улучшения КИ.

Способ 1. Оформить кредитку с небольшим лимитом. Делать это лучше в банках, нарабатывающих клиентскую базу.

| ShoppingCard от Промсвязьбанка | |

| Максимум от УБРИР | |

| Platinum от Райффайзенбанка |

Способ 2. Оформить несколько микрозаймов. МФО лояльно относятся к потребителям своих услуг: КИ проверяется редко, для оформления нужен только паспорт, деньги доступны моментально на карту. При оформлении микрокредитов для улучшения рейтинга следует пользоваться следующим алгоритмом:

- Оформить небольшой микрозайм, полностью в срок погасить его.

- Оформить второй микрокредит на более крупную сумму с более длительным сроком гашения. Погасить его в полном объеме и точно в срок.

- Проделать пункты 1 и 2 как минимум еще два раза.

- Для закрепления получить потребительский кредит в банке. Помните, что для начала Вам установят высокую процентную ставку. На выгодных для Вас условиях, никто не согласится Вас кредитовать. После аккуратного погашения потребкредита, можно обращаться за более крупной суммой с более низкой процентной ставкой. Все интересные предложения МФО⇒ у нас на сайте.

Способ 3. Воспользоваться программой улучшения КИ в микрофинансовых компаниях или банках. Программы постепенного исправления кредитного рейтинга все чаще предлагают своим клиентам не только МФО, но и крупные банки.

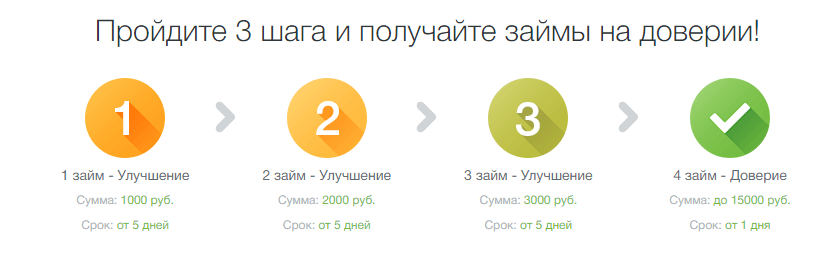

| Займер⇒ Исправить КИ за две недели |  |

| Кредитный доктор от Совкомбанка⇒ Исправить КИ за три шага |  |

Успешно выполнив хотя бы один из вышеперечисленных методов, заемщику не придется искать ответ на вопрос, как очистить кредитную историю в общей базе.

Как удалить кредитную историю из базы

Убрать из баз БКИ свою историю законно не выйдет. Но человеку стоит быть предельно осторожным с теми, кто заверяет в гарантированной очистке его КИ. При несвоевременном погашении кредитов портится не только история, но и рейтинг, так что сперва лучше ответственно отнестись к выплатам, чтобы не разгребать снежный ком проблем с финансами после.

Те, кто закрывают КИ по истечении 10 лет с последнего полного погашения, не имеют права удалять досрочно какой-либо файл. После ряда своевременных выплат рассрочек взгляните на рейтинг, который реально запросить бесплатно раз в год, и проанализируйте улучшения финансовой репутации.

Законные способы чистки

По закону КИ сохраняется в базе в течение 10-летнего периода времени. Когда он истекает, данные автоматически обновляются. Можно выждать это время, а потом снова подавать заявку на кредитование. Если ждать 10 лет – не ваш вариант, то можно воспользоваться одним из законных способов улучшения данных в истории ваших займов. Исправить КИ, сформировав о себе положительное и благонадежное мнение, как о потенциальном заемщике, можно посредством внесения свежих сведений о новых кредитах и их своевременных погашениях.

Кредитка

Бессмысленно рассчитывать на ипотеку или долгосрочный потребительский заем при плохой КИ. А вот оформить кредитку – реально действующий способ оздоровить свою историю кредитов. При этом стоит учесть:

- Финансовых затрат можно успешно избежать, если грамотно использовать возможности беспроцентных периодов.

- Если ответственно исполнять обязательства по кредитке, не просрочивать обязательные платежи, то банк повысит лимит по карточке.

- Чем больше положительных сведений по платежам будет в вашей КИ, тем лучше. Потому не нужно стараться погасить задолженности раньше срока.

Кредитки банками выдаются гораздо охотнее, нежели займы наличными, причем даже с не очень хорошей историей. Потому этот способ вполне действенный.

Депозит

Еще один работающий метод оздоровления истории займов – открытие банковского вклада. Этот шаг не просто позволит сохранить имеющиеся средства, но и сделать накопления. Мало того, наличие депозитного счета сделает клиенту положительный образ, придаст надежности, докажет отсутствие проблем со средствами.

Реструктуризация или рефинансирование

Если у гражданина есть несколько кредитов, оформленных в разных банковских организациях, то задержки по выплатам практически неизбежны. Причем виной может стать не столько финансовая несостоятельность, сколько банальная путаница с долгами, сроками, т. е. человеческий фактор. В подобной ситуации стоит воспользоваться возможностью реструктуризации или рефинансирования займов.

- Рефинансирование поможет объединить все обязательства в один заем с удобным сроком погашения и посильным размером ежемесячного платежа.

- Реструктуризация предполагает изменение некоторых условий по кредитному договору с целью облегчения выплаты долга для заемщика.

Если клиент будет ответственно выполнять все обязательства после проведенных изменений, то уровень доверия к нему существенно возрастет.

Банковский микрокредит

Как вариант, можно воспользоваться микрокредитованием в банке. Сегодня даже крупные финансовые организации предоставляют услуги по экспресс-финансированию. Оформить подобный займ можно быстро и с минимальным набором документации.

МФО займ

Очень любят клиентов с плохими кредитными историями разнообразные микрофинансовые организации. Они дают кредиты практически всем обратившимся. У МФО в данном вопросе своя выгода:

- выдают займы под высоченные проценты;

- нет необходимости подтверждать платежеспособность;

- КИ не проверяют.

В целом обращаться в МФО не рекомендуется из-за грабительских процентных ставок по займам. Но если это единственная возможность почистить КИ, то стоит ей воспользоваться. Но здесь следует грамотно подходить к выбору микрофинансовой организации, искать предложения с пониженными ставками. Некоторые МФО снижают процент после своевременно погашенного кредита.

После погашения займа МФО берите в организации справку, что качественно и своевременно выполнили обязательства по кредиту. Набрав порядка 5 таких справочек, можно смело предъявить их в банке в качестве доказательства вашей благонадежности и платежеспособности.

Приобретение товара в кредит

Сегодня все периодически приобретают какие-то товары в кредит. Это может быть техника в дом либо мебель и пр. Обычно при подобном кредитовании банковские сотрудники не тратят время на проверку истории клиента. Потому приобрести товар в кредит вполне реально даже при не очень хорошей КИ.

Воспользовавшись такой возможностью, клиент приобретает нужный ему товар, оздоравливая при этом кредитную историю. Но нужно учесть, что выплачивать взносы по такому займу нужно в срок, а лучше немного заранее, чтобы в истории не было новых негативных сведений о платежах.