Порядок перехода на ЕНВД

Уже несколько лет данный специальный режим предприниматели могут применять по своему желанию, не в силу действующих требований налогового законодательства. Однако, при этом необходимо учитывать, чтобы выбранный вид деятельности подпадал под эту систему налогообложения.

Уже несколько лет данный специальный режим предприниматели могут применять по своему желанию, не в силу действующих требований налогового законодательства. Однако, при этом необходимо учитывать, чтобы выбранный вид деятельности подпадал под эту систему налогообложения.

Основными регулирующими актами в этой сфере стали НК РФ и законы муниципальных органов власти. Принимая решения о выборе системы налогообложения последние документы нужно подробно изучить.

Начать использовать ЕНВД можно и в момент постановки в качестве ИП на учет, и при смене одного режима на другой. Для избежания двойного обложения только надо учитывать, что некоторые системы можно изменить, только когда текущий год подойдет к концу.

Также законодательством допускается совмещать эту систему с другими. Это связано с тем, что ЕНВД действует только в отношении определенного вида деятельности, а у предприятия их может быть несколько. Возможно что предприниматель одновременно может для своих видов применять ЕНВД и ОСНО или ЕНВД и УСН.

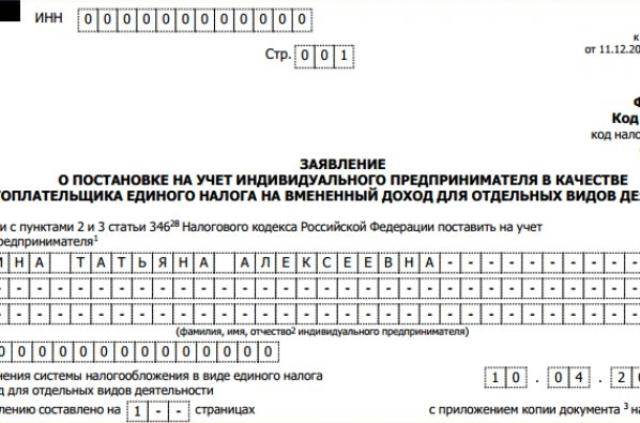

Выбрав вмененку в качестве желаемого режима, ИП обязан в срок пяти дней подать в налоговую заявление на ЕНВД по месту ведения своей деятельности, которое содержит в себе уведомление. Законодательством для этого предусмотрена специализированная форма ЕНВД 2, которую нужно в обязательном порядке соблюдать ИП.

Важно! При использовании определенных видов деятельности заявление на ЕНВД для ИП нужно направлять в ИФНС по месту регистрации физлица в качестве предпринимателя. Для перевода организации на данный вид налогообложения необходимо подать заявление по форме ЕНВД-1.. Сюда можно отнести деятельность по перевозке пассажиров и грузов

Сюда можно отнести деятельность по перевозке пассажиров и грузов.

Также можно распечатать шаблон и заполнить документ вручную, используя черную пасту и печатные прописные буквы. Также бланки заявления на ЕНВД доступным для приобретения в типографиях.

Вручить документ инспектору ИП может непосредственно в ИФНС, или воспользоваться услугами специализированного оператора по электронному документообороту.

Внимание! Заявление на ЕНВД можно подать вместе с документами на регистрацию ИП.

В пакете документов в некоторых регионах надо включать свидетельства ОГРИП и ИНН предпринимателя. Если ИП осуществляет несколько разных видов деятельности, и для них он предполагает использовать данный режим, то на учет он должен встать по каждому из них. Заявление составляется в этом случае одно, просто оно увеличивается на листы с видами.

Когда же вид добавляется к уже существующему, то нужно еще оформить одно заявление на ЕНВД.

Если местами работы являются разные муниципалитеты, регионы, то в каждый из них ИП должен отправить заявление по форме ЕНВД-2.

ИФНС в пятидневный срок обрабатывает поступившее заявление, после чего отправляет на имя предпринимателя уведомление о постановке на учет по ЕНВД.

Что отражается в приложении к форме ЕНВД-2

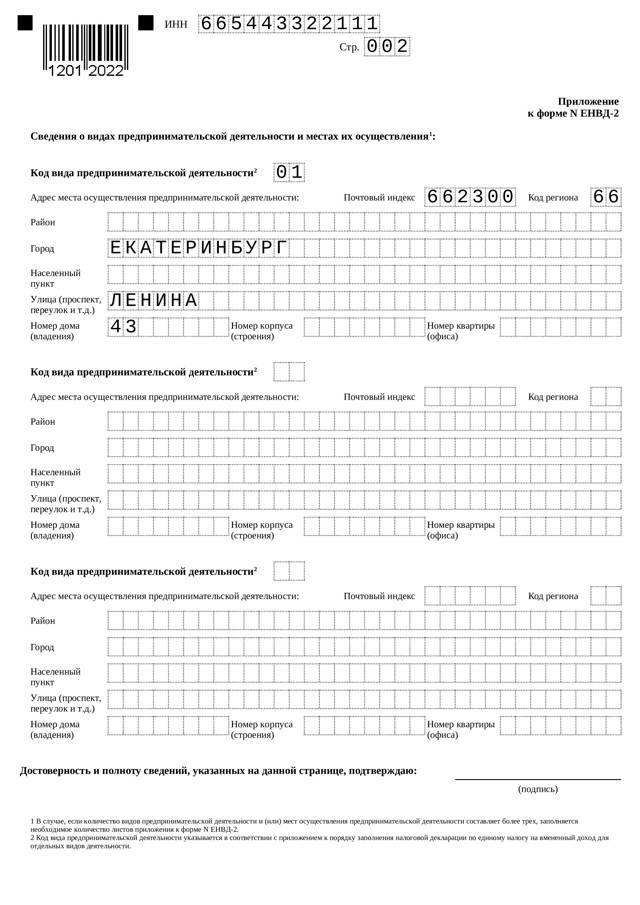

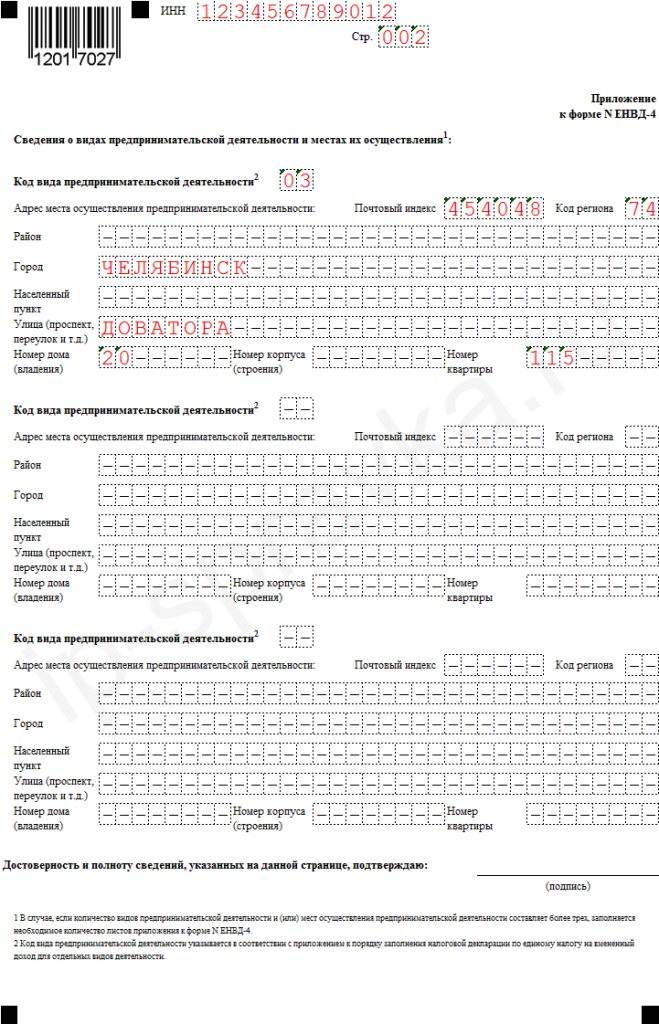

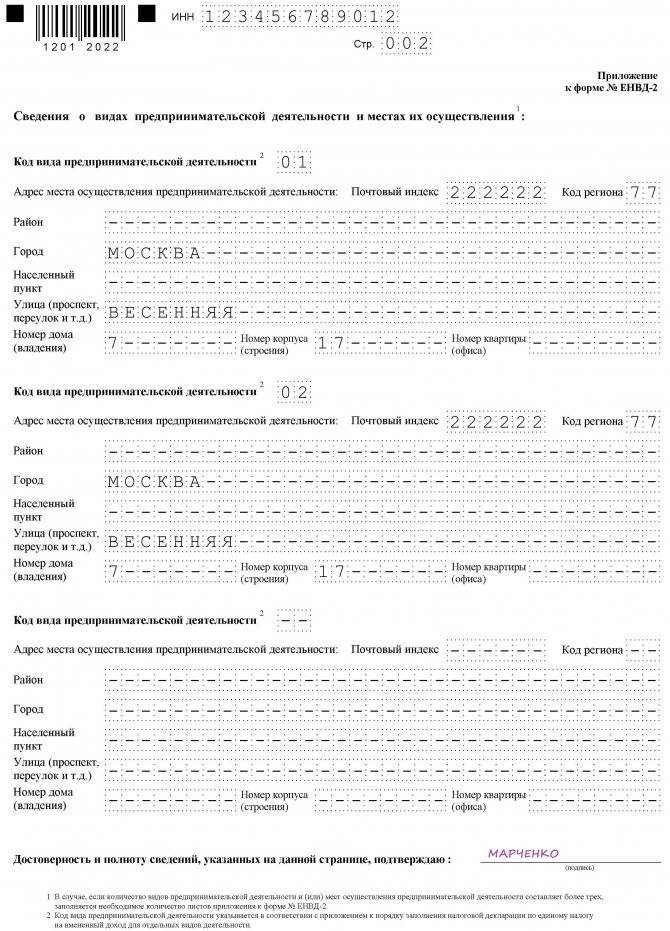

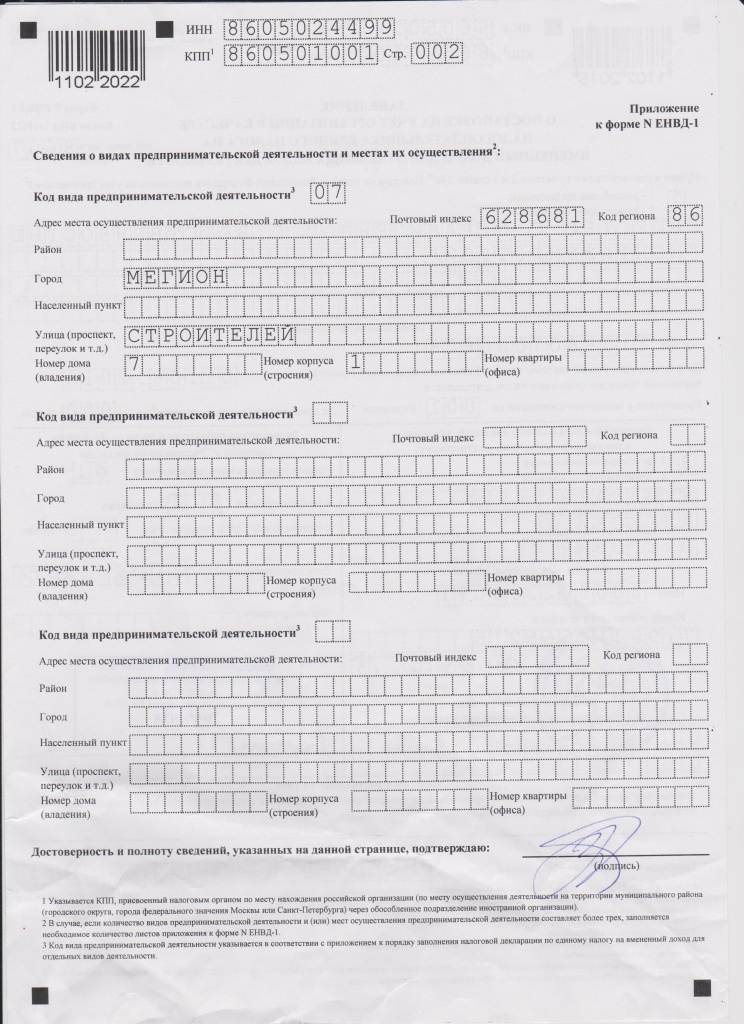

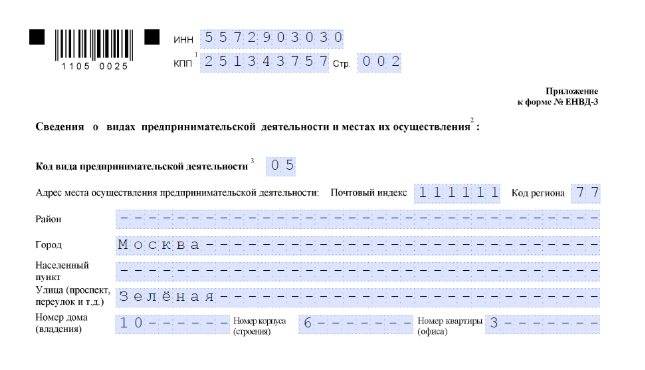

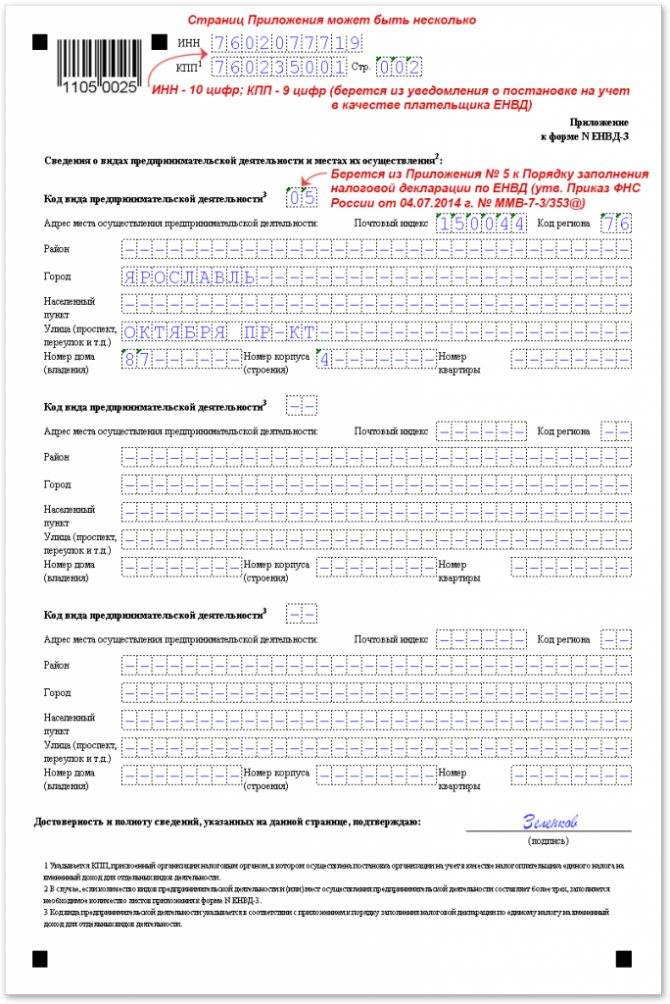

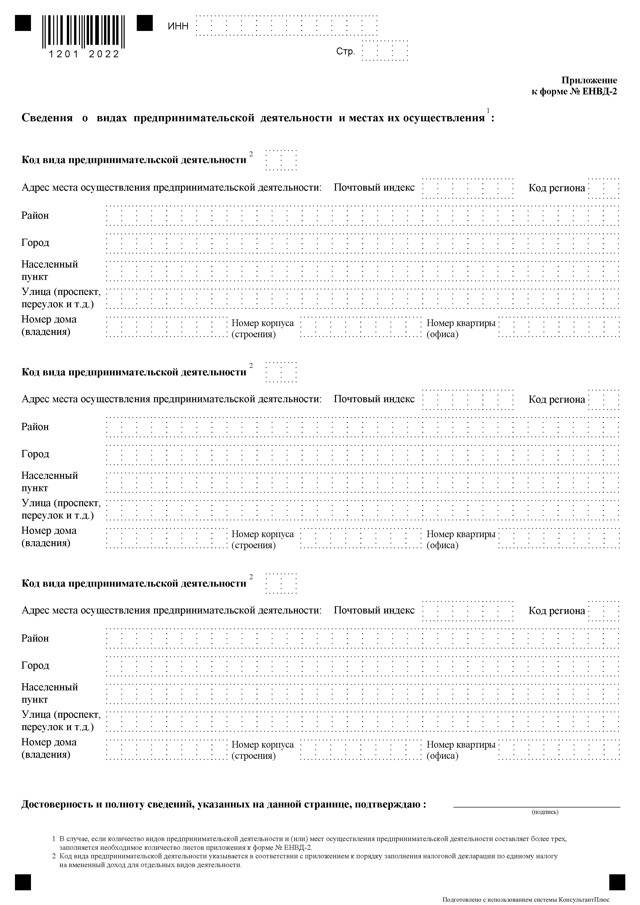

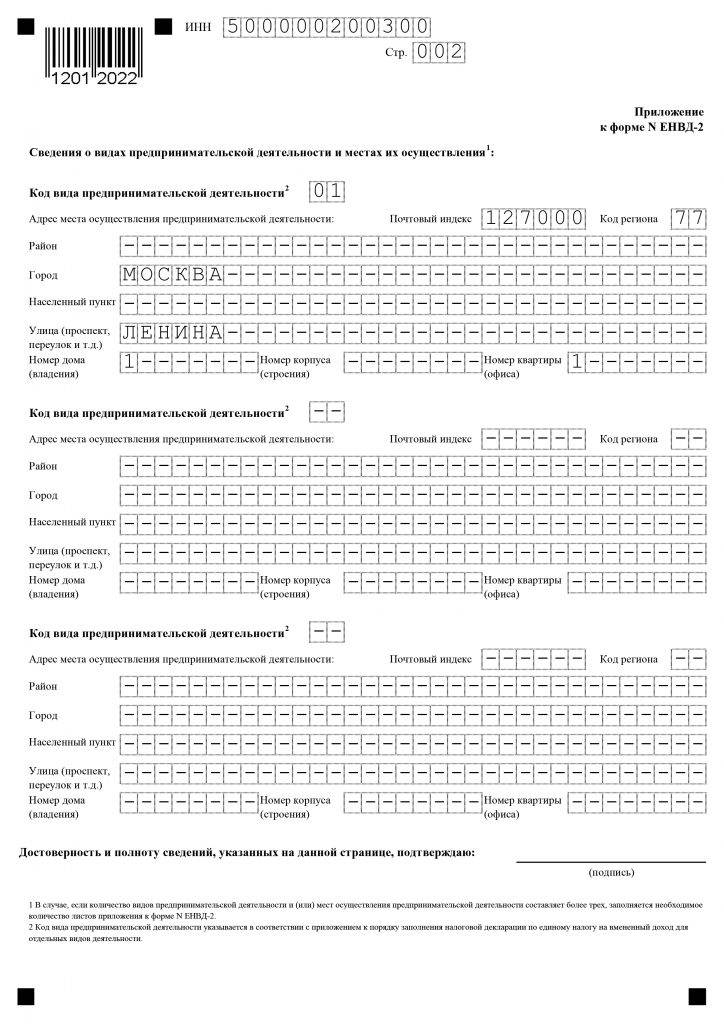

Приложение к форме ЕНВД-2 является его неотъемлемой частью и содержит сведения о тех видах деятельности, которыми собирается заняться предприниматель, и местах осуществления таковых.

В приложении также должны найти отражение адреса осуществления предпринимательской деятельности с указанием кода деятельности по каждому адресу. Код вида предпринимательской деятельности указывается в соответствии с приложением к порядку заполнения налоговой декларации по ЕНВД для отдельных видов деятельности.

Если количество видов деятельности на вмененке превышает 3, предприниматель должен заполнить столько листов приложений к заявлению ЕНВД-2, сколько необходимо для полного отражения всех видов его деятельности.

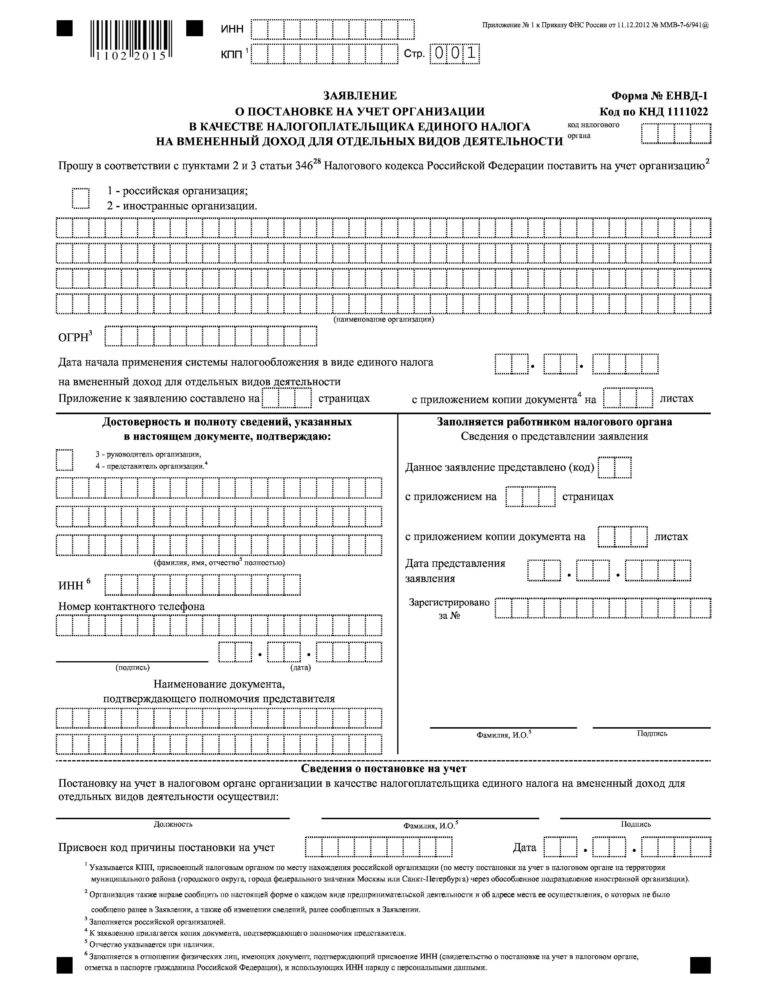

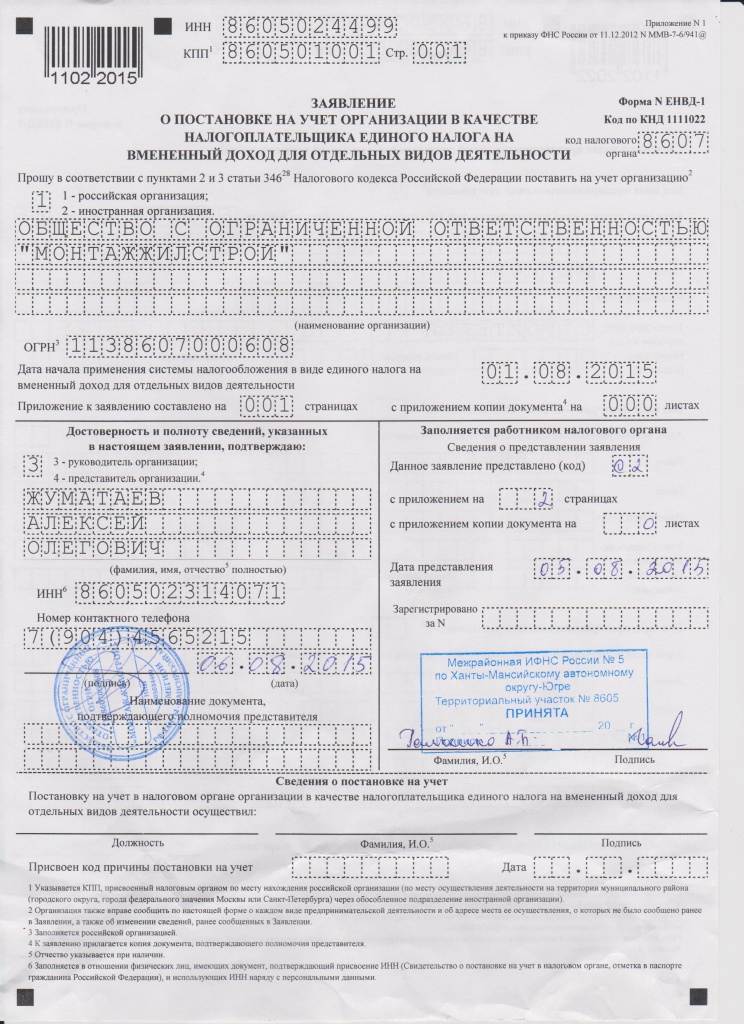

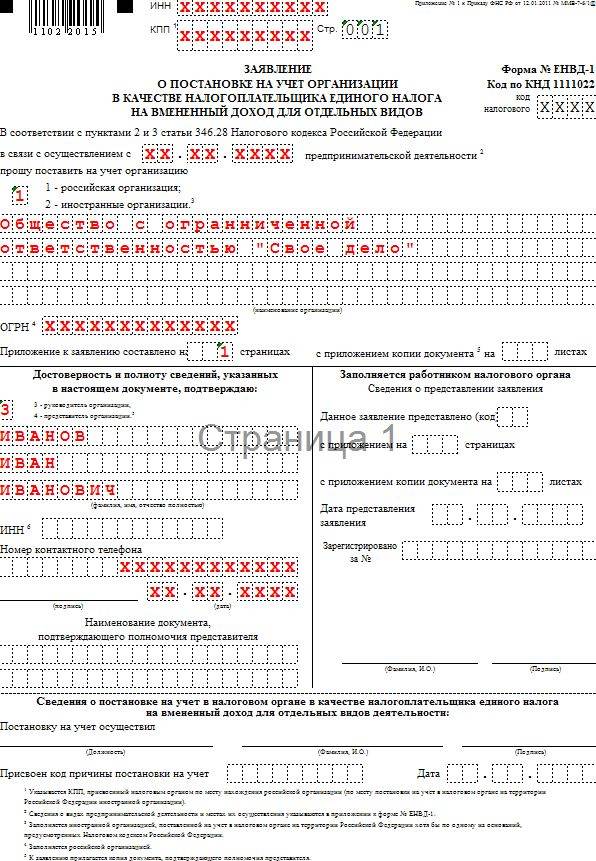

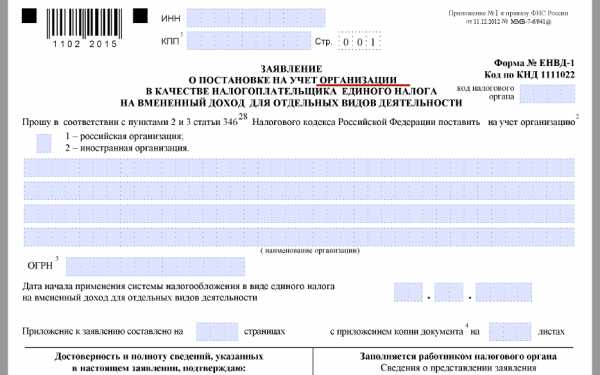

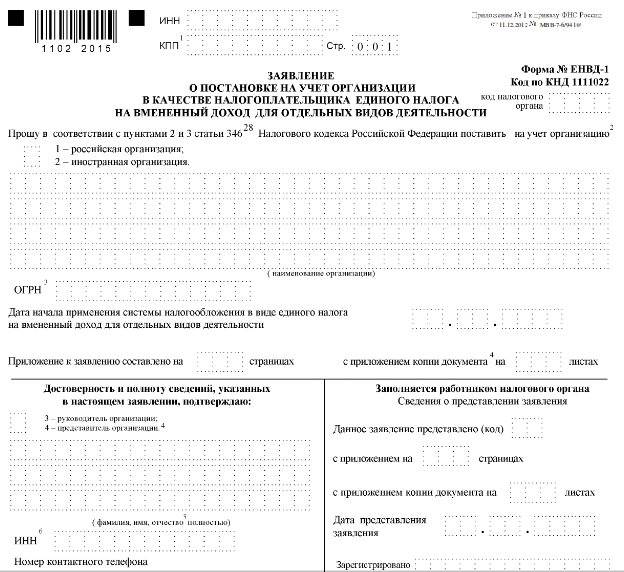

Заполнение первого листа формы ЕНВД-1

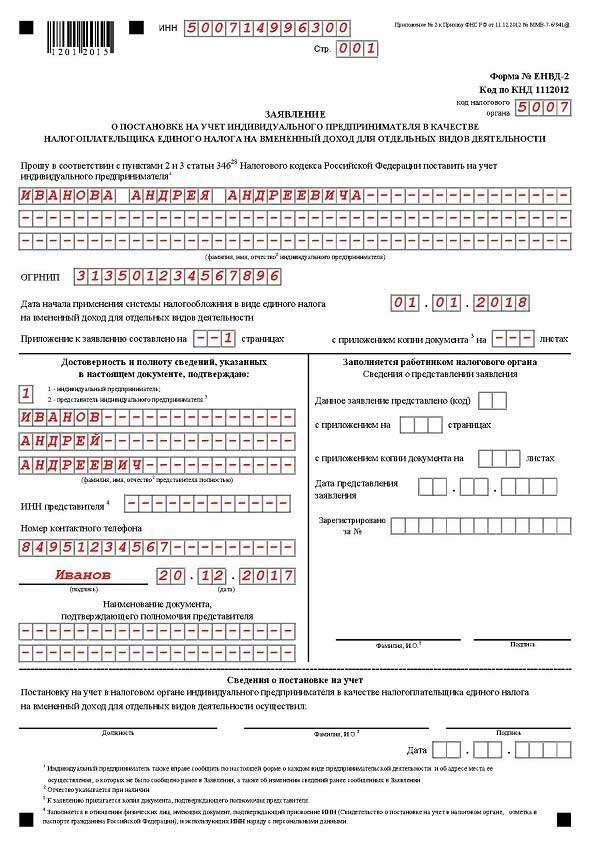

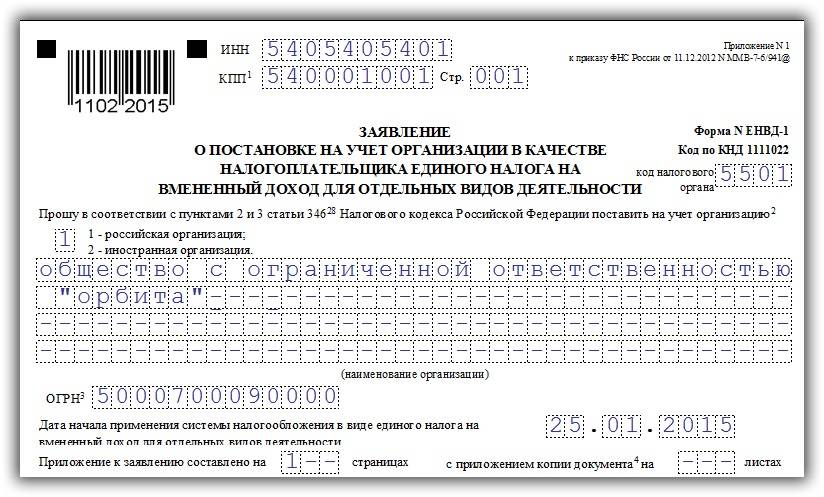

Вверху прописывается ИНН и КПП организации.

Справа от названия документа указывается код отделения налоговой инспекции, куда подается заполненное заявление для постановки на учет.

В пустой клетке следует поставить «1», если на учет встает российская организация, «2» – для иностранной организацией.

ОГРН – поле заполняется только российской организацией.

Ниже цифрами указывается количество заполненных листов приложения к заявлению. На одном листе можно указать только 3 вида деятельности, если организация желает уплачивать единый налог на вмененный доход в отношении большего количества видов деятельности, то нужно заполнить дополнительные листы приложения.

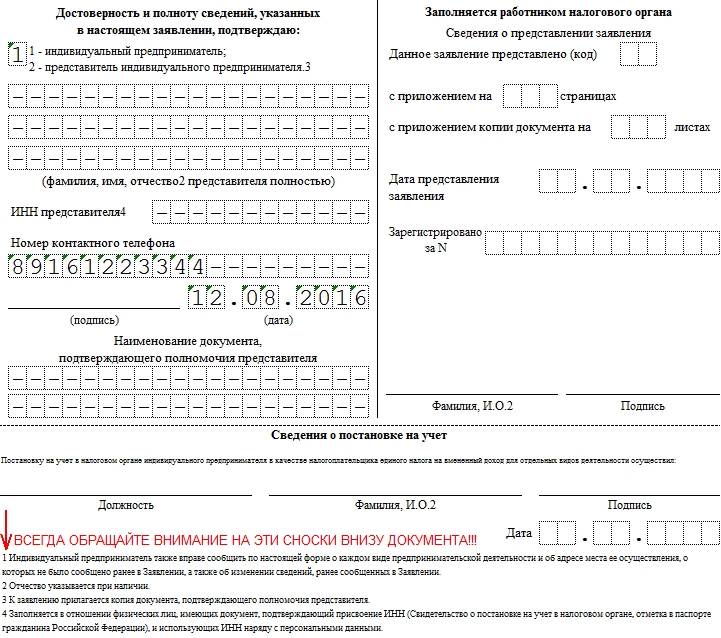

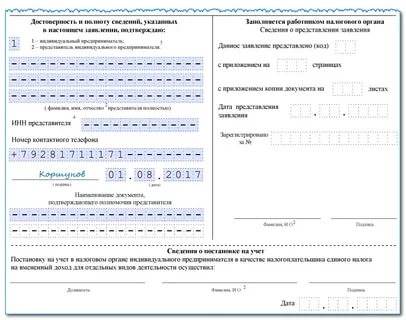

Заполнение раздела «Достоверность и полноту сведений подтверждаю»

В пустой клетки ставят «3» в случае, если заявление заполняет и подает непосредственно руководитель организации, «4» – если эти действия выполняются на основании его представителя, действующего на основании доверенности.

ФИО руководителя или представителя прописывается ниже: в первой строке – фамилия, во второй – имя, в третьей – отчество. Эти данные пишутся полностью. Если отчества нет, то последнюю строку заполнять не следует.

ИНН – указывается ИНН лица, которое подает заявление (руководитель или представитель).

Номер телефона – указывает контактный телефон заявителя, пишется без пробелов, код местности заключается в скобки.

Подпись – подпись заявителя.

Дата – дата подачи заявления ЕНВД-1 в ФНС.

Порядок заполнения новой формы ЕНВД 2 в 2020 (образец) ↑

У многих возникают трудности при заполнении ЕНВД-2. Рассмотрим основные правила, на которые стоит опираться плательщикам вмененного налога.

Заполнять документ можно вручную, используя черную или синюю ручку, и проставляя заглавные буквы, или в электронном варианте.

Стоит подготовить 2 экземпляра – один будет передан представителю налоговой инстанции, а второй останется у вас.

Пошаговая инструкция

Необходимы:

- бланк по форме ЕНВД-2;

- ПК и принтер;

- ручка.

Порядок действий:

- Найдите на просторах интернет-сети бланк ЕНВД-2. Для внесения необходимых данных можно будет использовать текстовый редактор или распечатать форму и вписать сведения от руки. Ячейки начинают заполнять слева (с крайней ячейки). Во всех пустых ячейках поставьте прочерки.

- Сверху пропишите ИНН, поставьте «001» (номер страницы) и код регионального отделения налоговой службы.

- Поставьте дату, когда начали вести деятельность, облагаемую вмененным налогом. Формат – дд.мм.гггг.

- Впишите фамилию, имя, отчество ИП, ОГРНИП.

- Укажите, сколько страниц прилагается к документу. Если уведомление подает представитель предпринимателя, то прилагают копию доверенности на осуществление таких действий. Тогда ставят кол-во страниц, на которых представлено ксерокопию.

- Снизу (слева) ставят «1», если бланк заполняет и подает сам ИП, «2» — документ представляется доверенным лицом. Во втором случае полностью прописывается ФИО, ИНН и название документа, что может подтвердить полномочия.

- Оставьте контактные данные (номер телефона) и дату, когда бланк был заполнен.

Далее заполняют приложения к форме ЕНВД-2. Сверху нужно написать ИНН и поставить номер. Затем вписывается код налогооблагаемой ЕНВД деятельности, которую ведет предприниматель.

После этого впишите адрес (с указанием индекса и кода территориального округа), по которому ведется деятельность. Заполнять информацию о других видах деятельности стоит точно так же.

В том случае, когда осуществляется больше 2 видов операций, используют дополнительные листы приложений. При отсутствии дополнительных видов деятельности в ячейках ставятся прочерки. На страницах ЕНВД-2 поставьте свою подпись.

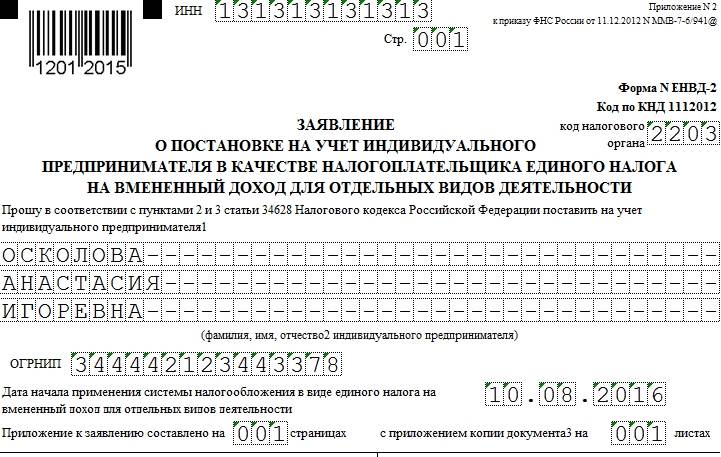

Пример заполнения

Можно ориентироваться при заполнении на такую форму ЕНВД-2 с кодом по КНД 1112012:

Если вы будете заполнять в электронном виде, то вам пригодится такой пример:

Существуют специальные программы, с помощью которых можно заполнить уведомление. Все сведения вносятся в бланк в автоматическом режиме. Вам нужно будет только распечатать и поставить подпись на готовом заявлении.

Если обнаружена ошибка

Предприниматели часто допускают ошибки при заполнении заявления ЕНВД-2, указывая неверные коды деятельности или другие данные.

Что в таком случае делать – оставить все как есть и сдавать декларацию с исправлениями или вносить коррективы в уведомлении о постановке на учет?

К примеру, в некоторых территориальных органа нет функций, которые позволят внести коррективы в программу.

В таком случае плательщикам предлагается написать уведомление на снятие с учета по току виду деятельности, что указан неправильно.

Затем подается новое заявление о постановке на учет уже в исправленном варианте. Только в таком случае стоит выяснить, каким образом сдавать налоговую отчетность за налоговый период.

К примеру, по вписанному ошибочно коду деятельность теоретически велась два месяца, а затем налогоплательщик исправил ошибку.

Возникают вопросы: как учитывать операции, которые велись до представления нового бланка, как провести расчеты, чтобы данные фирмы и налогового органа сошлись. Проконсультируйтесь у представителя ФНС.

Как и в какие сроки нужно подавать форму

Для начала следует отметить, что заявление может быть оформлено вручную или на компьютере (в электронном виде). Человеческий фактор никто не отменял, все мы делаем ошибки. Если ошибка найдена в процессе заполнения заявления, то нужно просто исправить ее на компьютере или вручную переписать форму. Если ошибка обнаружилась уже после подачи, то либо специалист налоговой предоставит возможность переписать заявление, либо придется вносить изменения в уже поданное заявление, опять же с помощью работника налоговой.

Рассмотрим случаи подачи заявления в таблице.

| Событие | Срок |

| Первоначальная государственная регистрация | Вместе с пакетом документов на регистрацию |

| Начало деятельности по ЕНВД | В 5 дневный срок с момента начала деятельности в отчетном году |

| Переход с другого режима | До конца текущего года. Деятельность по ЕНВД можно будет вести со следующего года. |

Очень часто гражданин еще до официальной регистрации уже точно знает, что будет с первого дня деятельности работать на «вмененке». В этом случае заявление подается вместе с пакетом документов на регистрацию. Но если такая деятельность появляется позже, то заявление подается в течение 5 дней с начала ведения деятельности, попадающей под ЕНВД. Если же предприниматель работал по другой системе налогообложения, а потом решил заняться деятельностью, попадающей под вмененку, то ему необходимо подать заявление до конца отчетного года. В этом случае переход на ЕНВД будет осуществлен с 1 января следующего за текущим года.

По общему правилу, заявление подается в ту налоговую инспекцию, на территории которой налогоплательщик ведет свою деятельность (абз.3 п.2 ст.346.28 НК РФ).

Но из правила бывают исключения. Такие виды деятельности, как перевозки, реклама и сдача в аренду, должны регистрироваться по месту прописки индивидуального предпринимателя (п. п. 5, 7, 11 п.2 ст.342.26 НК РФ).

| Событие | Ссылка на налоговый кодекс |

| Регистрация в качестве плательщика ЕНВД | п. 2, 3 ст. 346.28 НК РФ |

| Учет по месту осуществления деятельности | абз. 3 п.2 ст. 346.28 НК РФ |

| Учет по месту прописки предпринимателя | п. п. 5, 7, 11 п. 2 ст. 346.26 НК РФ |

Данная позиция отражена в Письме ФНС №МН-22-6/734@ от 21.09.2009 года.

Что это такое

ЕНВД — это единый налог на вмененный доход, его еще называют вмененкой. По своей сути это вид налогового сбора, который предполагает применение в нескольких видах деятельности. Особенность ЕНВД состоит в том, что сумма сбора будет зависеть не от прибыли, которую получили, а с вмененного дохода — который планируется получить.

Стоит учитывать тот факт, что существует ряд факторов, которые влияют на возможность использования ЕНВД.

К ним можно отнести:

- Размер бизнеса — крупные налогоплательщики не могут перейти к данной системе.

- Предприятия, основная сфера деятельности которых — общественное питание или социальное обеспечение.

- Заведения муниципального характера — школы, детские сады, больницы, госпитали и т.д.

- Количество работников не должно превышать ста человек.

- Уставный капитал. Так, иностранцы не могут владеть более, чем 25% компании. Существует и ряд исключений, которые прописаны в Налоговом кодексе Российской Федерации в статье 346.26.

- Предприятия, основной деятельностью которой является сдача в аренду заправочных станций.

Исходя из этих пунктов, применять вмененку возможно только для тех, кто перешел в сферу бизнеса, которая подлежит обложению налогом по такой схеме.

А вот избавиться от использования такого налога можно тремя способами:

- прекращение старого вида деятельности;

- нарушение условий, которые предусмотрены в требованиях к использования специального режима;

- для вида деятельности компании был отменен ЕНВД.

К основным ограничениям по применению вмененки относятся:

| В общепите | Площадь зала должна составлять не более 150 кв.м. |

| Перевозчики | Ограничения по площади автопарка. |

| Гостиницы | Лимиты на спальне визиты. |

Если ЕНВД требуется объединить с другим налоговым режимом, следует формировать отчетность раздельно. Расходы будут учитываться пропорционально доходам, полученным из других налоговых систем.

Сумму налога можно уменьшить.

Для этого могут быть снижены суммы по взносам:

- в Пенсионный фонд по страховке;

- на обязательное страхование в плане несчастных случаев и болезней, связанных с работой;

- на выплаты, связанные с временной нетрудоспособностью;

- на индивидуальную страховку.

Как взимается данный вид налога? Существует три способа расчетов.

Книга учета доходов и расходов для ИП должна заполняться всеми предприятиями.

Зачем составляют заявление о выдаче аванса под отчет — расскажем тут.

Они могут основываться на:

- статистических данных работы компании;

- данных, которые были получены из налоговых служб в плане перечислений;

- сведения о базовом доходе компании и ее физическом показателе.

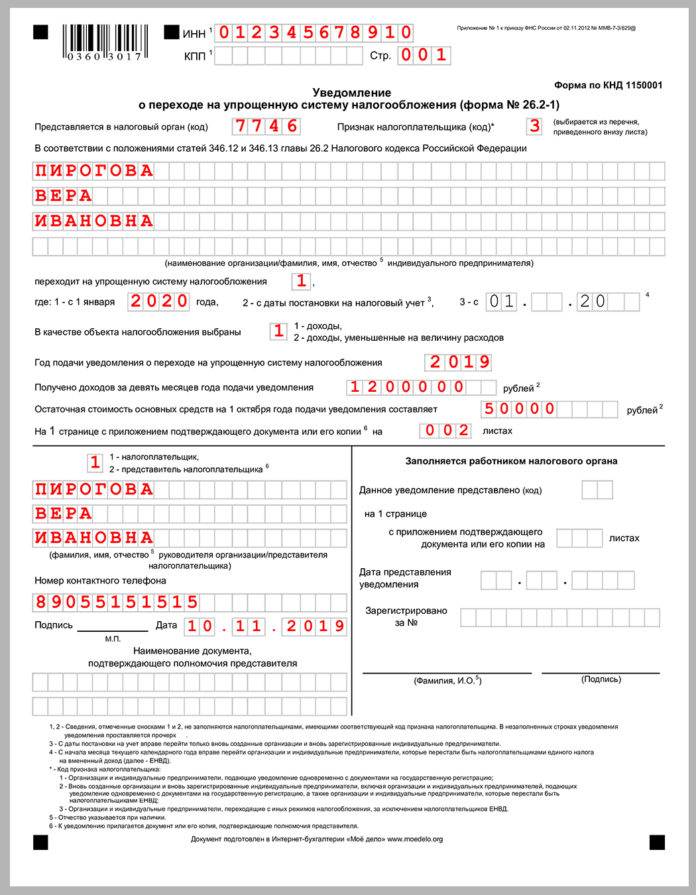

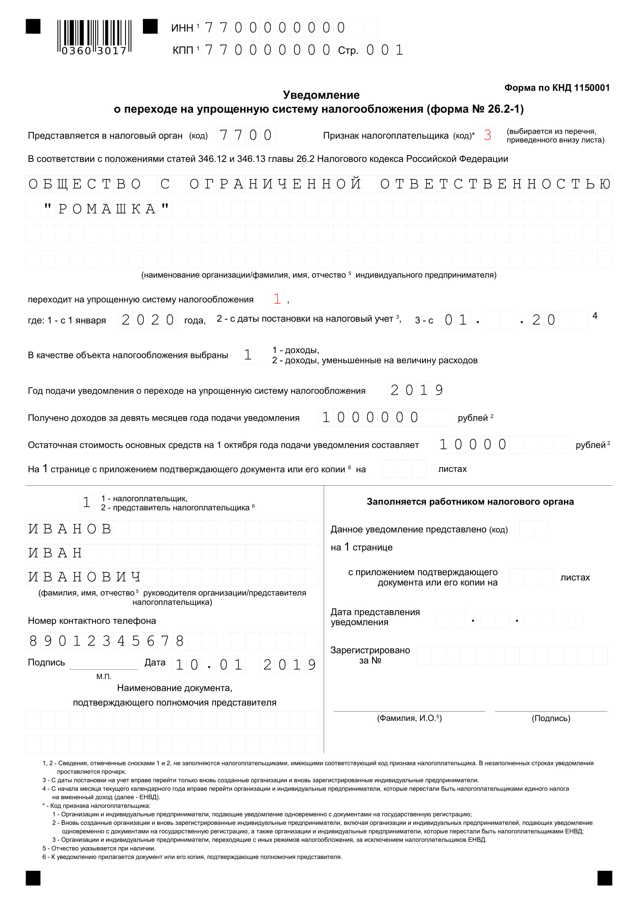

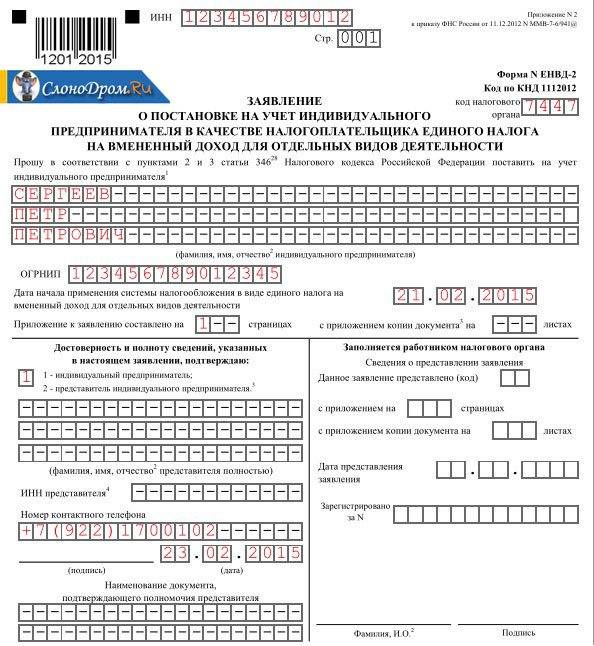

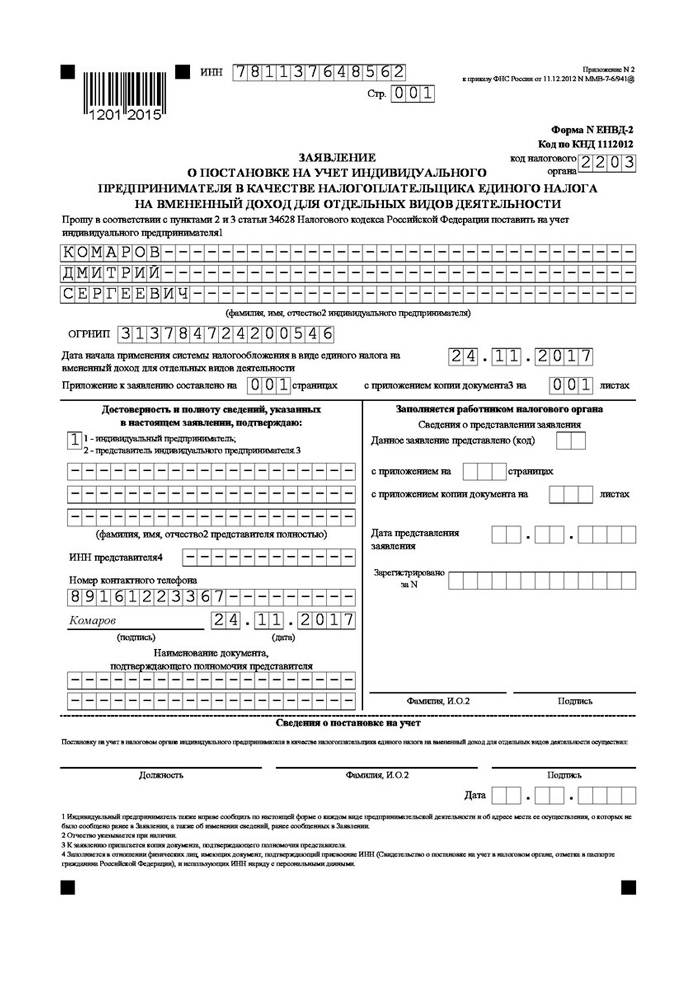

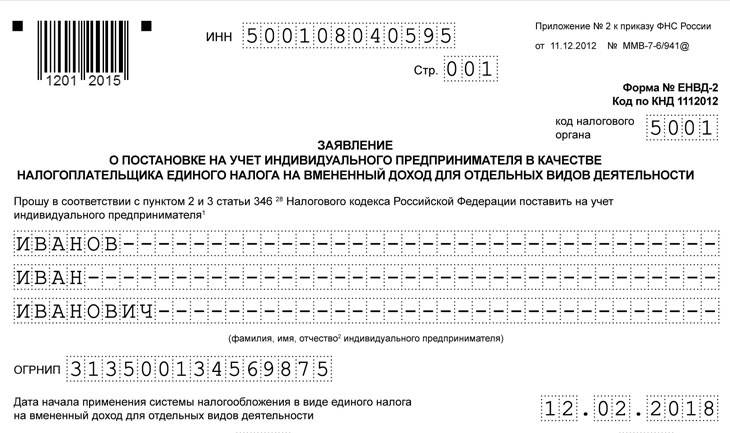

Образец заявления о переходе на ЕНВД для ИП:

Как перейти на ЕНВД

Как уже говорилось выше, выбор льготного режима налогообложения теперь не навязывается государством, а выбирается только на добровольной основе при условии, что выбранный вами вид бизнеса не подпадает под его ограничения. Так как переход на него осуществляется только после регистрации предпринимательства, чтобы не возникало двойственного обложения налогом доходов, изменить некоторые налоговые режимы можно только по завершении годового отчетного периода.

Важно! Чаще всего бланк заявления о выборе предпринимателем льготного режима подается в ИФНС по месту ведения бизнеса, но в случаях, когда деятельность предприятия связана с грузовыми или пассажирскими перевозками – подайте заявление по месту постоянной регистрации ИП. Существуют негласные правила, которых следует придерживаться при заполнении уведомления формы ЕНВД-2:

Существуют негласные правила, которых следует придерживаться при заполнении уведомления формы ЕНВД-2:

- Оно пишется в двух экземплярах – один для ИФНС, другой – для самого бизнесмена.

- Количество заполненных страниц будет зависеть от видов деятельности фирмы.

- Внесение данных в форму от руки предполагает использование только заглавных букв, а паста в ручке должна быть черного или синего цвета.

- Заполнение начинается с самой первой ячейки. В пустые квадратики ставятся прочерки.

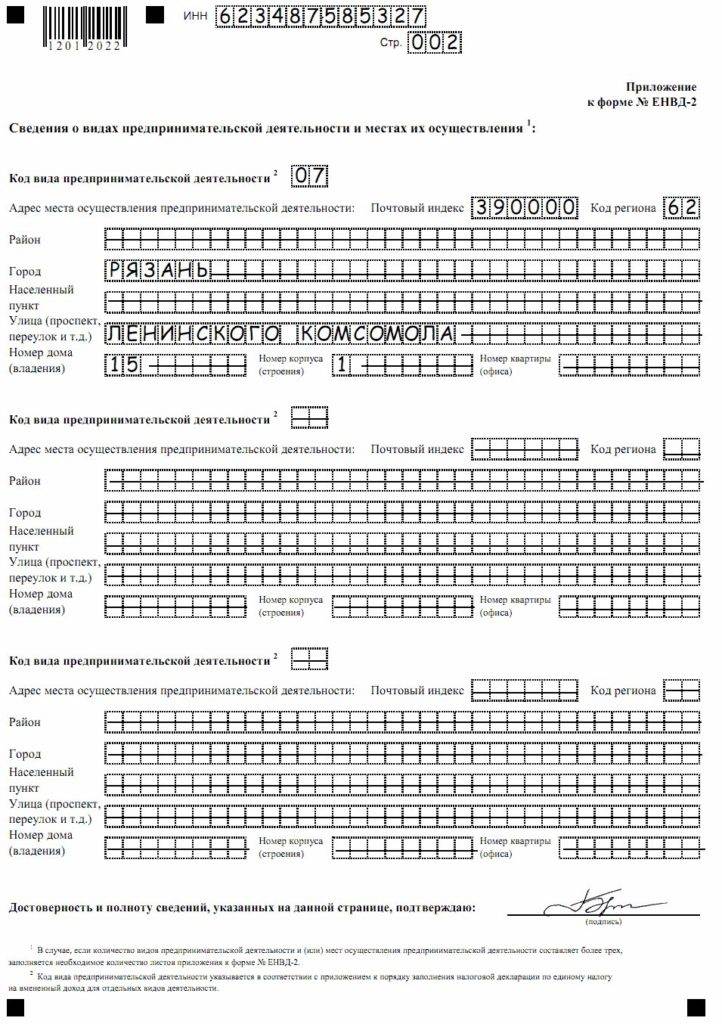

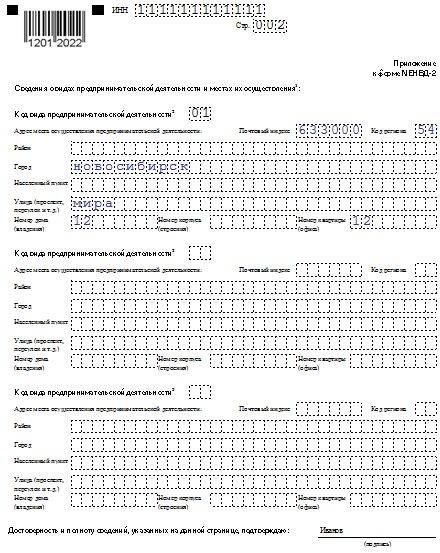

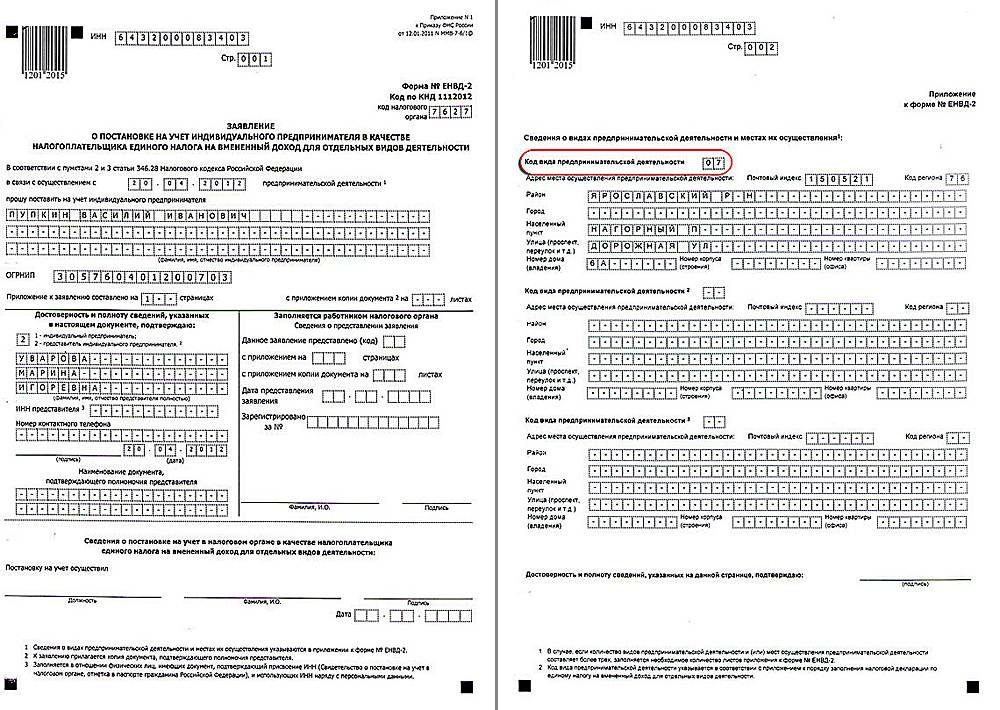

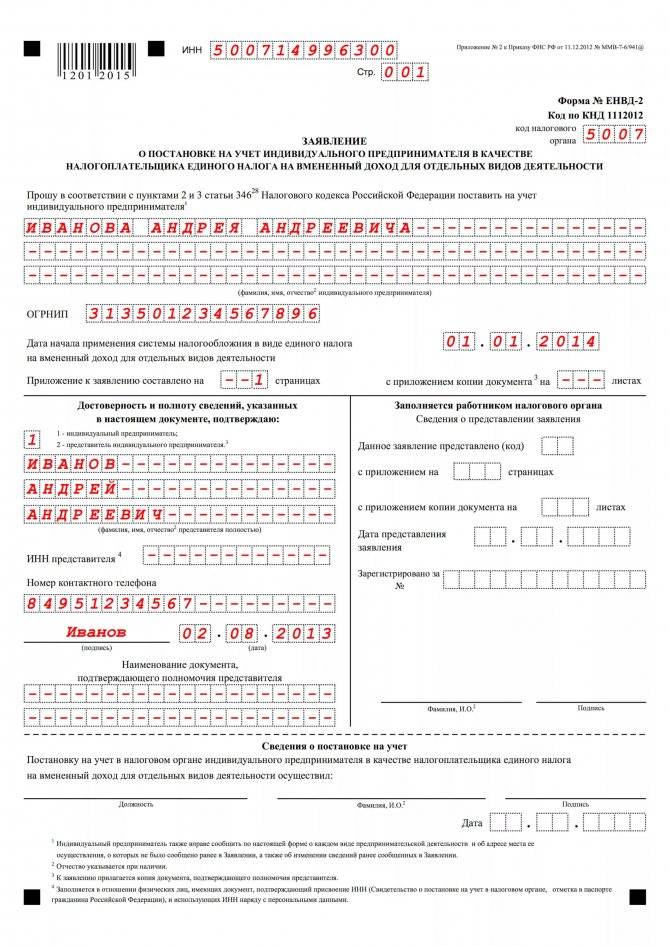

Образец заполнения ЕНВД-2

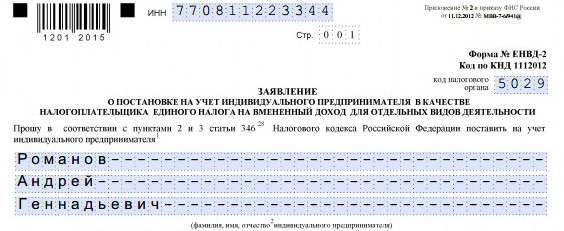

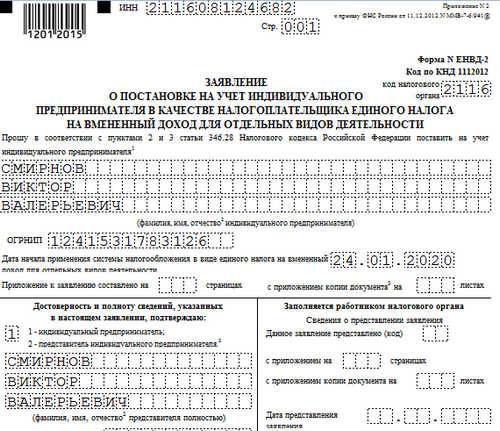

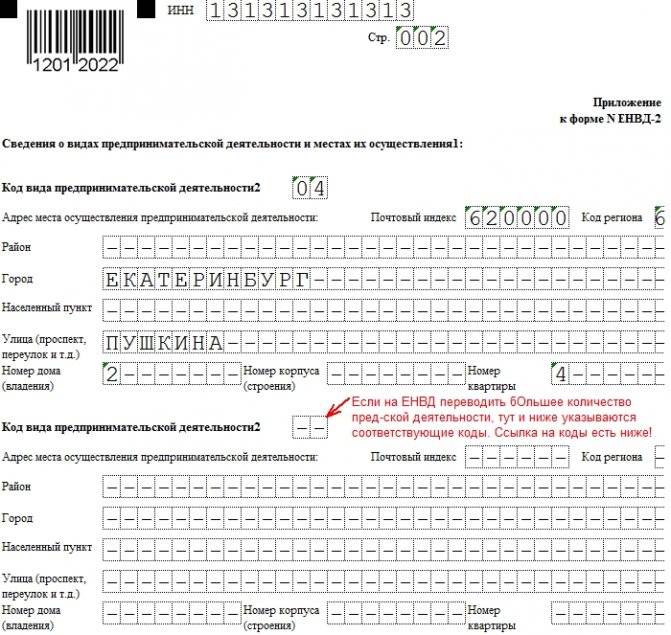

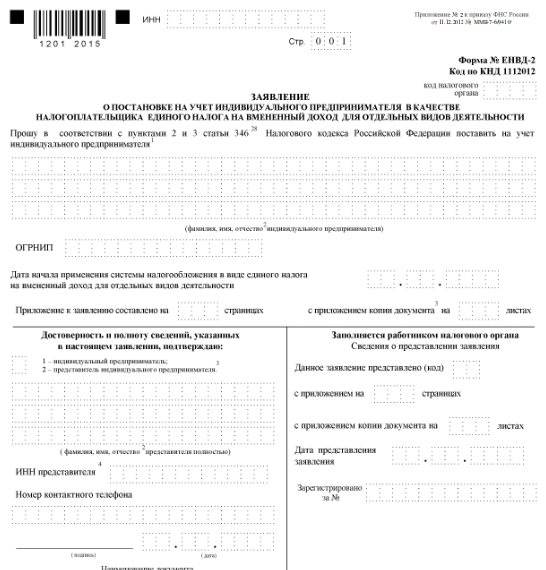

Каждая страница ЕНВД-2 должна содержать ИНН предпринимателя, который указывается вверху бланка. Кроме того, каждая страница нумеруется по порядку, начиная с первого титульного листа. Число оформленных листов зависит от количества видов деятельности, переводимых на «вмененку».

Их список приводится в приложении, на одном листе которого можно указать сведения по трем видам бизнеса. Если предпринимателю нужно перевести большее количество на вмененный режим, то заполняются дополнительные листы приложения.

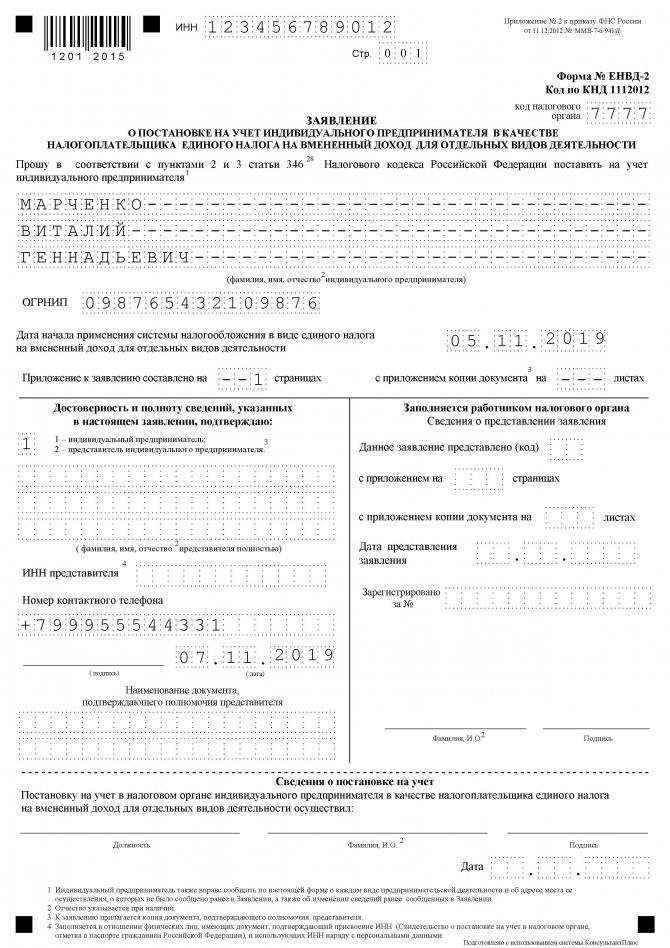

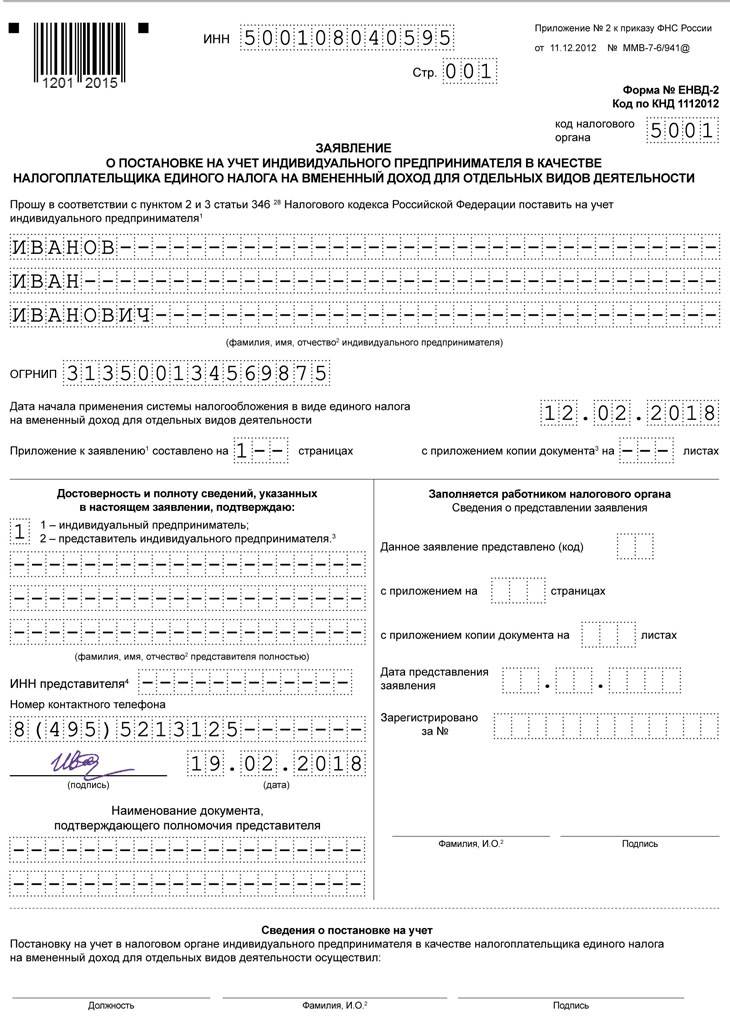

На титульном листе (первой странице) ЕНВД-2 указывают общее число оформленных страниц приложения к заявлению.

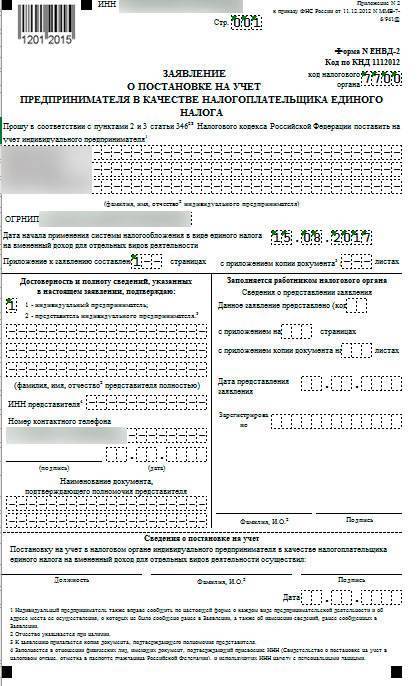

Порядок заполнения полей первой страницы

| Название поля | Пояснения по заполнению |

| ИНН | Проставляется на каждой странице в соответствии со свидетельством, выданным налоговой при регистрации физлица в виде налогоплательщика. |

| Код налоговой | Соответствует коду того отделения, в которое подается ЕНВД-2 – по месту ведения бизнеса или по месту прописки. |

| ФИО ИП | Фамилия, имя и отчество предпринимателя в полном виде – как указано в паспорте, без сокращений. При отсутствии отчества его не прописывают. Сведения приводятся построчно. |

| ОГРНИП | Берется из свидетельства, выданного налоговой при регистрации физлица в виде ИП. В процессе данной процедуры ИП присваивается личный регистрационный государственный номер. |

| Дата | Число, месяц и год в цифровом виде, когда предприниматель начал работать на ЕНВД. |

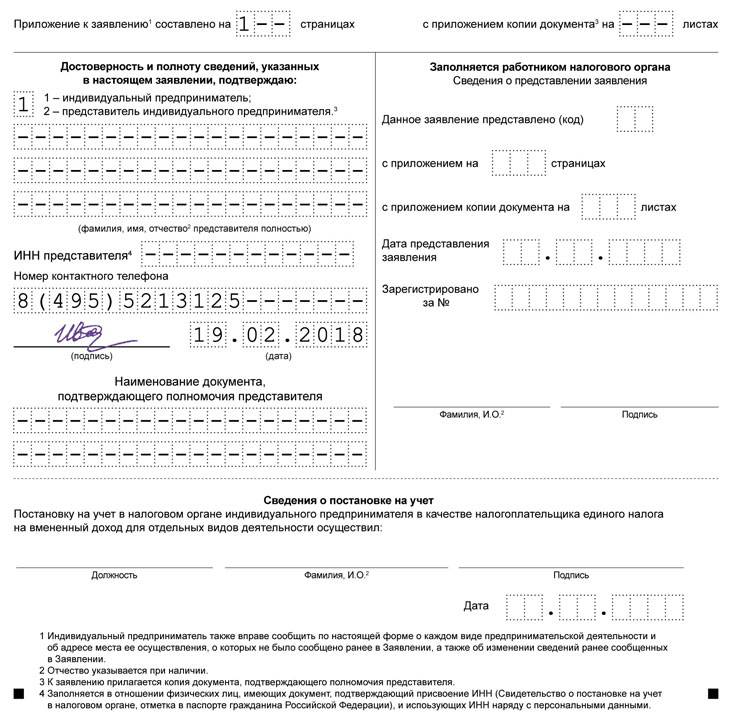

| Приложение составлено… | Число листов приложения к заявлению, заполненных сведениями о видах деятельности (если их число не превышает трех, то оформляется один лист). Например, если оформлен один лист приложения, то рассматриваемый показатель пишется в формате «1 – -». |

| Копии документов на… | Число документов, прилагаемых к заявлению, подтверждающих правомерность составителя ЕНВД-2 ставить свою подпись на бланке. Заявление может заполнить и подписать не только сам ИП, но и его представитель. Во втором случае необходимы документы, свидетельствующие о наличии таких полномочий у представителя, например, доверенность. |

| Достоверность и полноту сведений… | Ставится «1», если ЕНВД-2 заполняет сам ИП, «2», если его представитель. Если «1», то ниже ставится подпись предпринимателя, телефон для связи (с учетом кода населенного пункта) и дата подписания. Если «2», то ниже пишется ФИО представителя, его ИНН, телефон, а также реквизиты доверенность или иного документа, подтверждающего право представления интересов коммерсанта. Цифры телефона пишутся без пробелов и пропусков. |

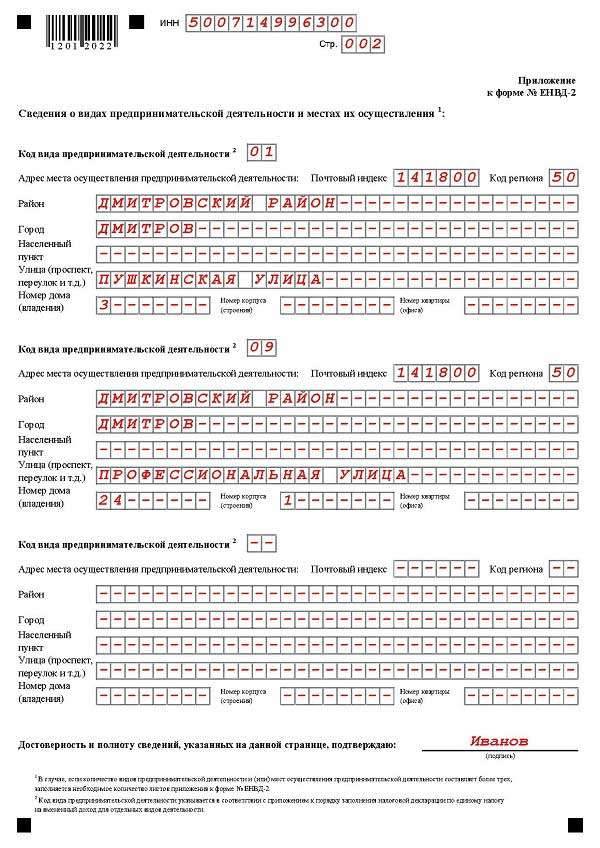

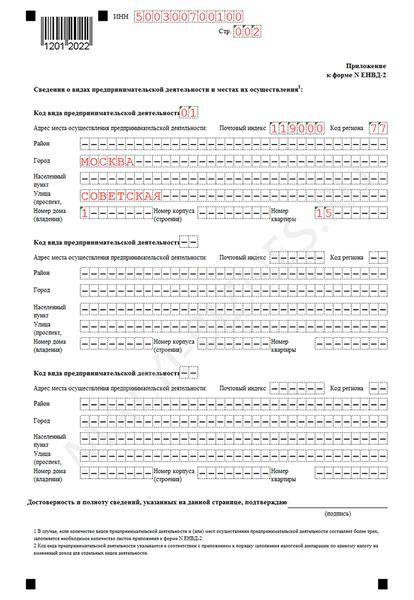

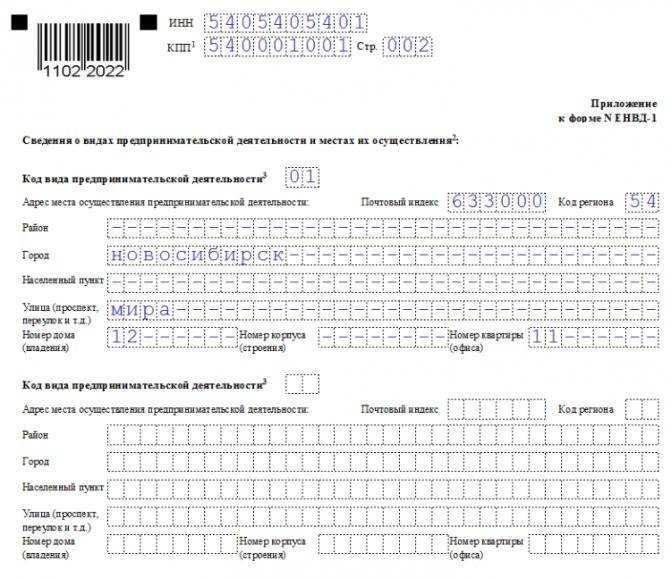

Порядок заполнения полей Приложения

| Название поля | Пояснения по заполнению |

| Код вида деятельности | Берется из приложения к Порядку заполнения декларации по ЕНВД. Поле является обязательным для заполнения. |

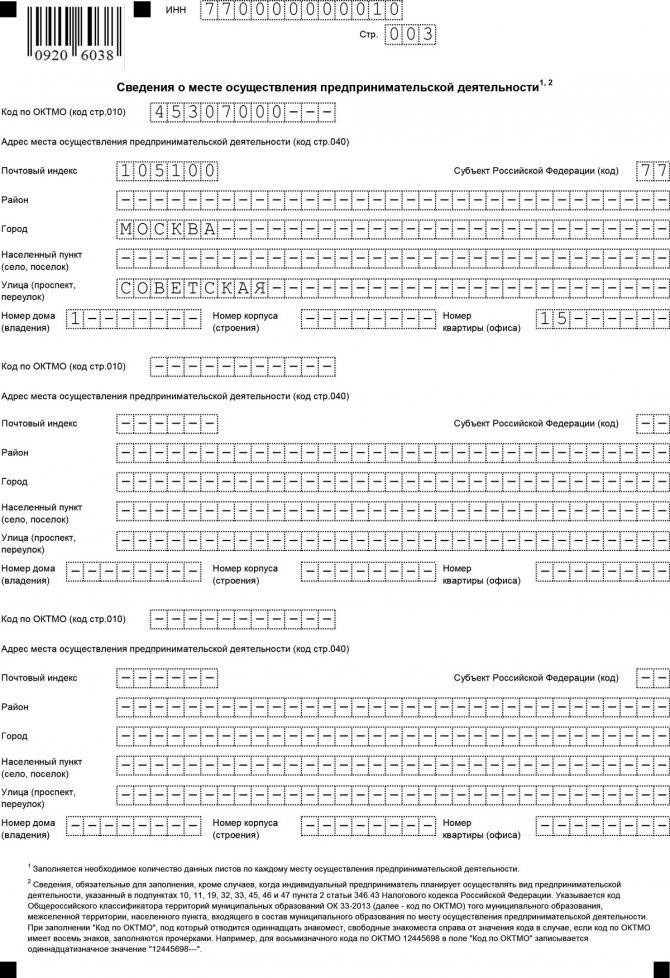

| Адрес | Адрес ведения указанного вида деятельности или адрес места жительства, если нельзя точно определить адрес осуществления отдельных видов деятельности. |

| Подпись | Подпись составителя ЕНВД-2, подтверждающая верность отраженных данных. |

Если ИП занимается несколькими разными направлениями бизнеса, или они расположены по разным адресам, то в приложении к ЕНВД-2 нужно дать пояснения, по какому адресу ставить коммерсанта на учет в виде плательщика ЕНВД.

При этом налоговый специалист ориентируется на адрес, указанный первым в списке. Поэтому предпринимателю нужно первым вносить тот вид деятельности, которые имеет адрес, по которому будет осуществлена постановка на учет.

На первой странице имеется место для фиксации факта постановки на учет заявителя в виде плательщика ЕНВД. Когда налоговый специалист на основании полученного заявления выполнит необходимые действия в связи с регистрацией ИП в качестве «вмененщика», то в данный подраздел будет внесена запись об исполнителе, а также о дате постановки на учет.

Правила и порядок заполнения

Заявление можно составить в письменном или электронном виде в двух экземплярах, один из которых сдается в налоговый орган, а второй остается у заявителя. При рукописном составлении документа используют заглавные печатные символы, черную или синюю шариковую ручку. Информацию нужно вносить с начала строчки, делая прочерки в пустых графах.

Бланк включает в себя 2 страницы:

- На титульном листе вписывается ИНН, код налоговой структуры, инициалы предпринимателя, номер ОРГНИП, дата начала использования системы (ДД.ММ.ГГГГ). При личной сдаче заявки в графе о подтверждении информации заявитель ставит значение «1», подписывается, ставит дату и номер контактного телефона. Если заявление сдает представитель, то в графе о подтверждении информации ставится значение «2», указывается ИНН и инициалы доверенной личности, наименование документации, подтверждающей полномочия представителя.

- При заполнении второй страницы выполняются следующие действия:

- указывается ИНН, номер страницы;

- вписываются коды предпринимательской деятельности;

- почтовый адрес;

- информация о нахождении бизнеса (региональный код и индекс);

- дата составления и подпись ответственного.

Здесь вы можете бесплатно скачать бланк формы и образец ее заполнения

Не допускаются исправления, при любых погрешностях следует заново составлять форму. В завершении следует пронумеровать все листы и указать их число на титульнике.

Порядок заполнения документа подробно разобран на следующем видео:

Основные моменты ↑

Использовать ЕНВД могут определенные категории компаний и предпринимателей. Разберемся, кто имеет право переходить на специальный режим и в каких случаях такое право может быть утеряно.

Плательщики налога

Плательщиками ЕНВД могут быть как индивидуальные предприниматели, так и организации, которые занимаются определенными видами деятельности, что есть в ст. 346.26 п. 2 НК. Это:

- разновидности бытовых операций, что классифицированы ОКУН;

- ветеринарное лечение, вакцинация животных и т. п.;

- ремонт и обслуживание в технических центрах, на автомойках транспортных средств;

- хранение автомобильного транспорта на возмездной основе на специальных стоянках, передача места для стоянки собственнику авто на конкретный период;

- организация и проведение перевозки людей и грузов компаниями, которые имеют в собственности или на правах пользования до 20 единиц транспортных средств;

- продажа товара в розницу в магазине или павильоне, если площадь каждого объекта не выходит за рамки 150 м.кв.;

- торговля в розницу, что реализуется в киоске, через лоток, палатку и другие точки стационарного и нестационарного плана;

- услуги в сфере общественного питания, что оказываются в помещении с площадью зала для клиентов до 150 м.кв.;

- размещение рекламных видов продукции снаружи зданий или на специальных сооружениях;

- размещение рекламной продукции на общественных видах транспорта, а также на легковом и грузовом авто, прицепе, речном судне;

- организация проживания на конкретные сроки в помещениях (гостиничного типа) площадью до 500 м.кв.;

- передача торгового места на стационарных и нестационарных точках на определенные сроки, при условии, что такие объекты не имеют помещений для обслуживания клиентов;

- передача на определенные сроки для владения и использования земельного участка, на котором можно организовать стационарную торговлю в розницу; для расположения торговых сетей и объекта общепита без помещений для обслуживания населения.

Компании и ИП утрачивают право использовать ЕНВД, если площадь торгового объекта превысит 150 м.кв., а площадь помещения в гостиничных комплексах – 500 м.кв.

Не сможет работать на вмененке также фирма, на которой:

| Численность персонала | Составляет больше 100 человек |

| Доля вкладов учредительскими компаниями | Выходит за пределы 25% |

| Не ведется деятельность | Что облагается вмененным налогом |

Назначение документа

Если предприниматель занимается видами деятельности, что есть в списке ст. 346.26, то может подать в налоговую структуру по месту проживания уведомление о переходе на спецрежим.

Как быть, если ведется только один вид деятельности, налогооблагаемой вмененным налогом? Документ предоставляется по месту осуществления такой деятельности.

ИП, который имеет бизнес в разных территориальных округах, может стать на учет в качестве плательщика ЕНВД в том отделении налоговой инспекции, на подведомственной территории которого ведется деятельность, что указывается первой в уведомлении.

Существует несколько форм документа:

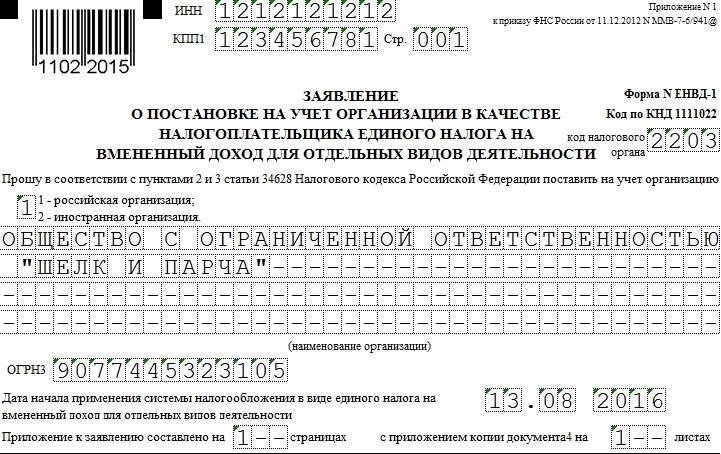

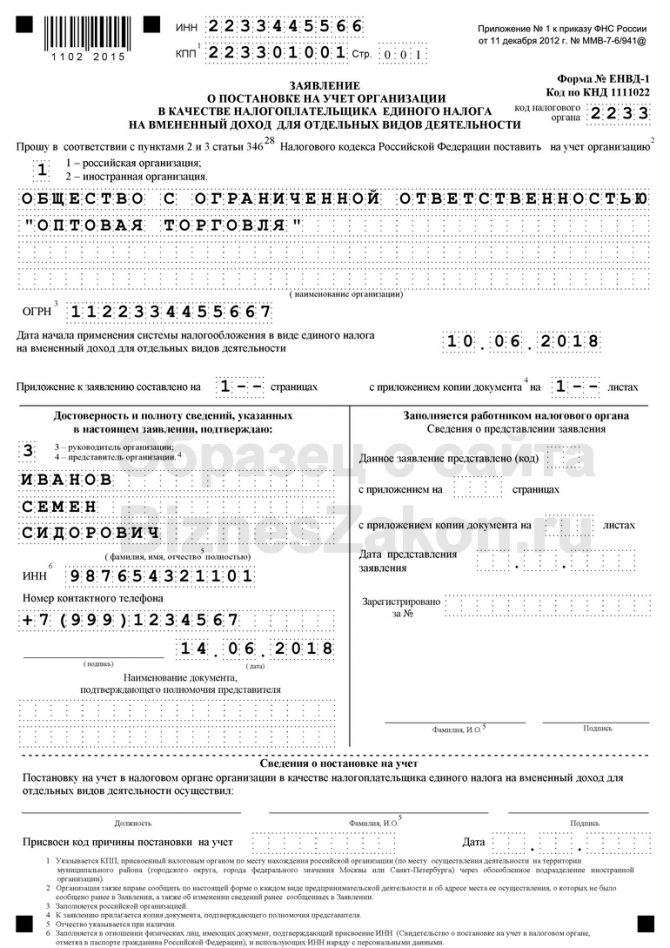

| Для ООО при постановке в качестве налогоплательщика ЕНВД | Форма ЕНВД-1 |

| ИП подает заявление о постанове на учет | Формы ЕНВД-2 |

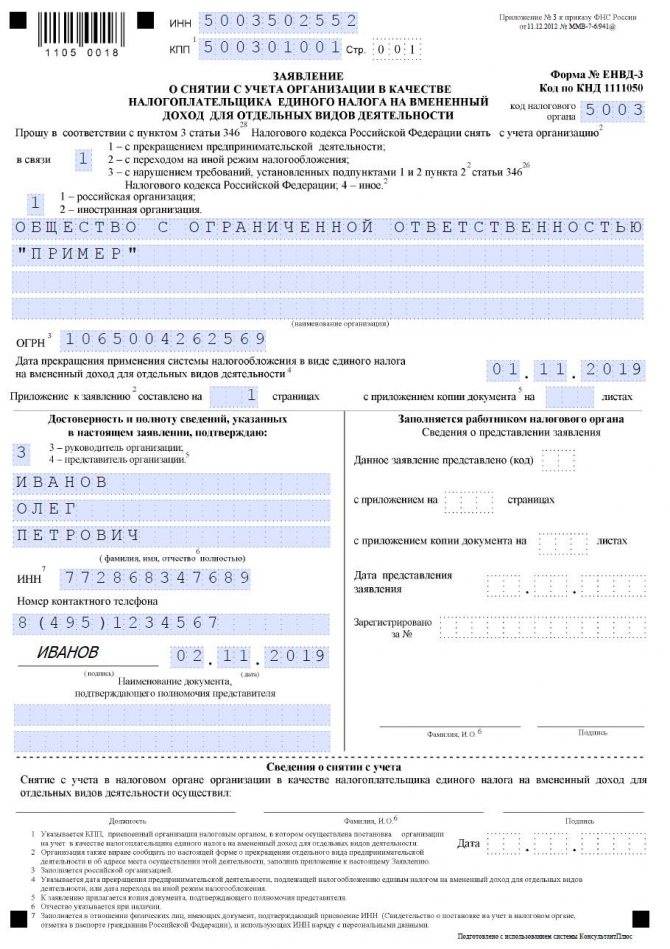

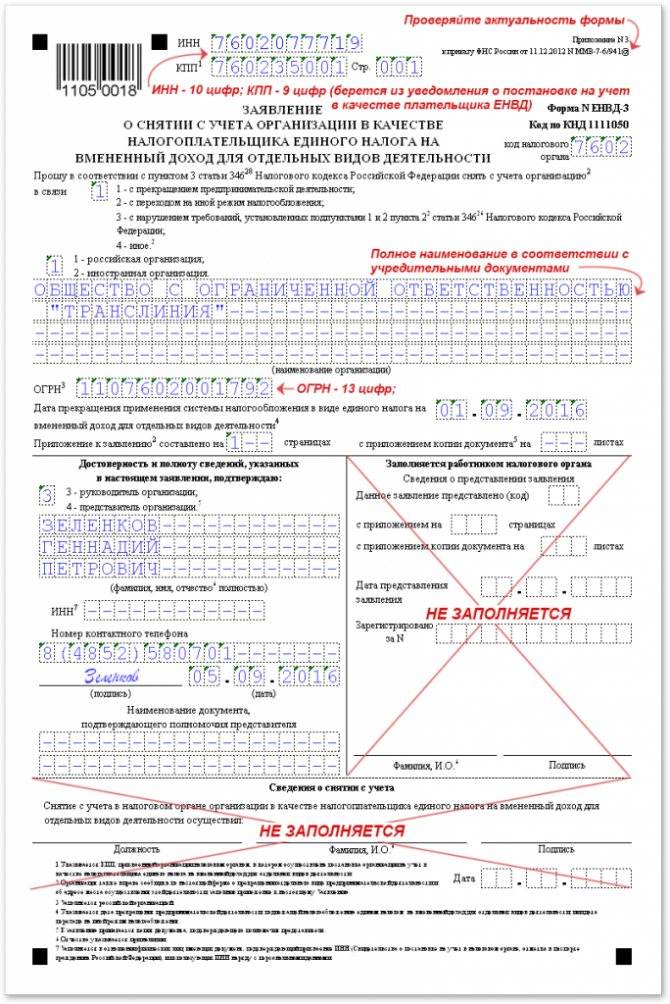

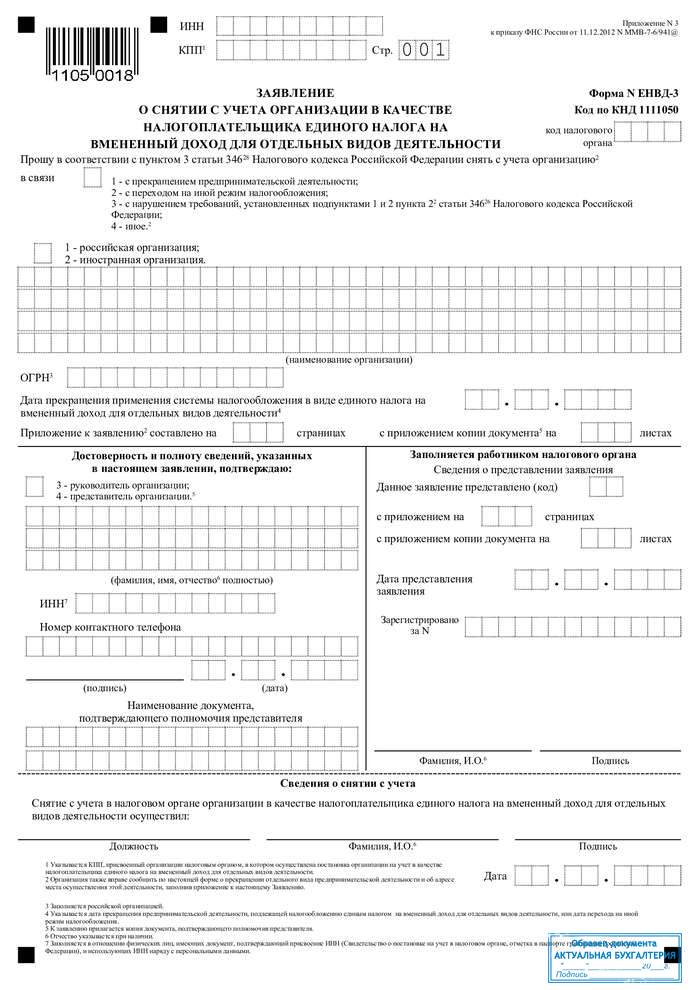

| При снятии с учета компания должна будет заполнять | Бланк ЕНВД-3 |

| Если предприниматель снимается с учета | ЕНВД-4 |

С 2013 года переход на систему ЕНВД стал добровольным, и с помощью такого заявления фирма не просит разрешения, а уведомляет налоговый орган об использовании режима, если выполнены все необходимые условия для этого.

Если такой документ не будет предоставлен или оформлен ненадлежащим образом, инспектор его не примет, и предприятие не сможет использовать налоговый режим в виде единого налога на вмененный доход.

Предоставить ЕНВД-2 можно в конце года, если предприниматель планирует использовать налоговую систему с начала следующего календарного года.

Если фирма только зарегистрировалась и начала вести деятельность, что попадает под правила налогообложения вмененным налогом, то уведомить об использовании ЕНВД стоит в течение 5 дней.

Нормативная база

В документе также отражено такую информацию: если фирма не предоставит в установленные сроки заявление о переходе на ЕНВД, или Налоговая не уведомлена об использовании патента или УСН, то компания будет использовать ОСН. Предприниматель не имеет права подавать ЕНВД-2 за прошлый период.

Инструкция по заполнению заявления по форме ЕНВД-2 по шагам

Предприниматель при желании перейти на ЕНВД обязан представить в налоговый орган заявление по форме ЕНВД-2, которая утверждена приказом ФНС от 11.12.2012 № ММВ-7-6/941@. Порядок ее заполнения также является приложением к этому приказу.

Форма состоит из двух страниц, одной из которых является непосредственно заявление, а второй – приложение к нему. Пошагово процесс оформления документа можно описать следующим образом:

- Заполнение заявления.

- в верхней части листа указывается ИНН предпринимателя, который присваивается налоговым органом при регистрации;

- указывается код налогового органа, куда подается заявление (точный код можно узнать на официальном сайте ФНС>);

- фамилию, имя и отчество ИП следует прописывать в разных строках поля, отведенного для этого (обязательно в соответствии с удостоверением личности);

- каждому лицу, регистрирующемуся в качестве предпринимателя, присваивается ОГРНИП. Этот номер заносится в соответствующие клетки формы;

- по датам применения ЕНВД существуют следующие моменты: в случае использования «вмененки» с начала деятельности, указывается эта дата (например, дата договора с поставщиком или аренды помещения); при переходе с другой системы налогообложения указывается 1 января года, с которого будет применяться ЕНВД.

- все приложения обязательно пересчитываются и их количество указывается в отведенном для этого месте, при этом цифры проставляются с первого квадрата, остальные прочеркиваются;

- если заявление подается не лично ИП, то достоверность сведений подтверждается доверенным лицом, реквизиты которого указываются ниже и заверяется подписью. При личной явке с документом самого ИП проставляется отметка 1, акта подачи заявления и подпись бизнесмена;

- в форме отведен раздел для заполнения работником налогового органа, осуществляющего прием документов, а также регистратора.

- Заполнение приложения к заявлению.

- вверху указывается ИНН предпринимателя;

- далее перечисляются коды видов предпринимательской деятельности гражданина и адреса мест их осуществления.

| Вид деятельности | Код |

|---|---|

| Бытовые услуги населению | 01 |

| Ветеринарные услуги | 02 |

| Автосервисы, автомойки | 03 |

| Автостоянки | 04 |

| Перевозка грузов | 05 |

| Такси, междугородние перевозки | 06 |

| Магазины до 150 м² | 07 |

| Киоски до 5 м² | 08 |

| Киоски более 5 м² | 09 |

| Лотки, тележки | 10 |

| Столовые, кафе, рестораны | 11 |

| Киоски быстрого питания | 12 |

| Стенды, растяжки, статические рекламные щиты | 13 |

| Рекламные щиты со сменой изображения | 14 |

| Рекламные электронные табло | 15 |

| Реклама на транспорте | 16 |

| Гостиницы | 17 |

| Аренда торговых мест до 5 м² | 18 |

| Аренда торговых мест более 5 м² | 19 |

| Аренда земли до 10 м² под торговлю | 20 |

| Аренда земли более 10 м² под торговлю | 21 |

| Торговля через автоматы | 22 |

документ заверяется подписью ИП или его представителя.

Оставшиеся незаполненными клетки формы прочеркиваются знаком «тире».