Что думают в Центробанке и в Росмониторинге?

Предложение банкиров подверглись тщательной оценке. В целом, представители государства настроены позитивно. Мол, зарубежная практика аналогична, в разных странах в разное время успешно применялись меры по реабилитации тех клиентов банков, кто попал в жернова подобных «антиотмывочных»законов.

Вопрос о смягчении мер будет решен на уровне Госдумы РФ, где проходит обсуждение этого документа. Однако депутаты не настроены столь миролюбиво, как банкиры и не хотят так сильно идти на уступки тем, кто «единожды оступился».

Хотя банкиры предлагают конкретные вещи. Например, испытательный срок для отказника из черного списка установить в целых три месяца. Банк, который одобрит кредит отказнику, должен сразу же сообщить об этом в Росмониторинг. А срок давности для того, кто угодил в этот список, установить аж в целых три года. По истечении этого периода клиент будет исключен из «блэк-листа» автоматически.

От законодателей финансисты хотят помощи в наполнении черного списка. 96% опрошенных ассоциацией «Россия» банкиров считают, что черный список отказников — полезный инструмент при принятии решений — иметь ли дело с тем, кто в нем состоит. И потому финансисты (51% опрошенных) ратуют за более подробный список: чтобы в нем были детально указаны те операции, за которые клиент туда угодил, и в каком именно банке они проводились. Возможно, что в большинстве случаев банкиры в курсе, какие представители их профессиональной среды и в какое время сотрудничали с криминалом.

Однако юристы, оценивая «хотелки» банкиров, высказывают сомнения в такой открытости, поскольку она может ухудшить положение клиентов-отказников.

Подводя итоги, отметим, что «вопрос о частичной амнистии черносписочников» будет решен если не до конца 2017 года, то предположительно весной 2018-го.

Исправляем кредитную историю заемщика

Меры исправления кредитной истории:

- Попытайтесь оформить кредит на сумму, которая меньше указанной в заявке, либо обратитесь за выдачей кредитной карты или карты рассрочки. В таком случае у вас будет больше шансов на одобрение кредита банком. Выбирайте банк, в котором у вас оформлена зарплатная карта;

- Не забывайте выполнять обязательства, взятые на себя, не допускайте просрочек и вносите деньги заранее;

- Успешное погашение кредита поднимет ваш рейтинг. Так вы сможете восстановить доверие банков.

Есть и альтернативный вариант – подождать 10 лет, пока данные исчезнут из кредитной истории автоматически. В течение этого времени не создавайте долговые обязательства перед кредиторами и избегайте возникновения взаимодействия с судебными приставами. Правда, не факт, что по истечении срока банки изменят к вам свое отношение.

Черный список как он есть

Черным списком называют базу данных, которой обмениваются банковские организации. В этом перечне содержится список лиц и организаций, с которыми кредитные учреждения стараются не иметь дела по объективным причинам.

Почему заносят в список

Банки помогают выполнять Федеральный закон 115 «О противодействии легализации доходов, полученных преступным путем». Его положения направлены на то, чтобы темные доходы не легализовывались через банковскую систему. Поэтому каждый клиент банка постоянно проходит двухуровневую проверку:

- перед открытием расчетного счета;

- во время процедур работы со счетом.

Итог проверки может оказаться сомнительным, тогда банк вправе отказать в заключении договора по открытию счета или проведению операции, может и расторгнуть договор со своей стороны. Итак, предприниматель или организация оказываются в черном списке, если имеет место любое из следующих условий:

- отказано в открытии счета;

- отказано в переводе средств;

- договор расторгнут в одностороннем порядке по инициативе банка.

Отныне клиент считается не вполне благонадежным.

ОБРАТИТЕ ВНИМАНИЕ! Информация о попадании в черный список доступна всем банковским структурам. В список не попадают:

В список не попадают:

- лица, стремящиеся к чрезмерному обналичиванию, если средства получены законным путем (им могут разве что снизить лимиты для снятия или перевода средств);

- те, чьи счета оказались заблокированы налоговой службой.

«Я в списке, чем это грозит?»

Чем грозит предпринимателю попадание в черный список, кроме удара по самолюбию? Значит ли это, что он больше не сможет сотрудничать ни с одним банком?

Черный список еще не является приговором об отказе в сотрудничестве. Законодательно банк не обязан закрыть доступ к своим услугам клиентам из такого перечня. Это просто информация, и каждый отдельно взятый банк сам решает, как именно ее использовать. Руководство вполне может заключить новый договор, невзирая на банковскую историю клиента.

Отказ должен иметь более вескую причину, чем наличие предполагаемого клиента в черном списке. Центробанк РФ в информационном письме от 15 июня 2017 г. №ИН-014-12/29 «Об учете информации о случаях отказа от проведения операций, от заключения договора банковского счета (вклада), о случаях расторжения договора банковского счета (вклада) с клиентом, доведенной Банком России до поднадзорных организаций, при определении степени (уровня) риска клиента» разъяснил, что данные о том, что клиент получал отказы в проведении операций или открытии счета, не могут быть единственным основанием для отказа банка от сотрудничества.

ВАЖНО! Отказ банка должен иметь несколько критериев, доказуемых в случае суда, а не только наличие в списке

Какая информация содержится в списке

Центробанк рассылает сведения о том, какие компании и на каком этапе оказались в списке «неблагонадежных». Банки могут узнать название организации, увидеть ее реквизиты и один из трех «кодов отказа» (в счете, в переводе, расторжение договора).

Банк, сделав отказ по результатам проверки, передает информацию об этом в Росфинмониторинг, который упорядочивает сведения и информирует Центробанк, а тот, в свою очередь, производит ежедневную рассылку всем банкам страны.

К СВЕДЕНИЮ! Попадание в список в среднем может занять 2-3 дня с момента отказа банка – столько времени информация проходит всю «цепочку».

Где можно посмотреть черный список для физических и юридических лиц?

Узнать, входит ли пользователь в черный список Сбербанка России, можно несколькими способами:

- отправить запрос в бюро кредитных историй;

- обратиться к сотруднику банка;

- посмотреть базу ФССП;

- воспользоваться порталом «Госуслуги».

Первый способ подойдет клиентам, у которых открыты счета в нескольких банках. Реестры БКИ собирают информацию со всех финансовых учреждений и хранят ее в течение 10 лет с момента последнего обновления данных пользователя. Запрос отправляется в письменном виде лично или по почте.

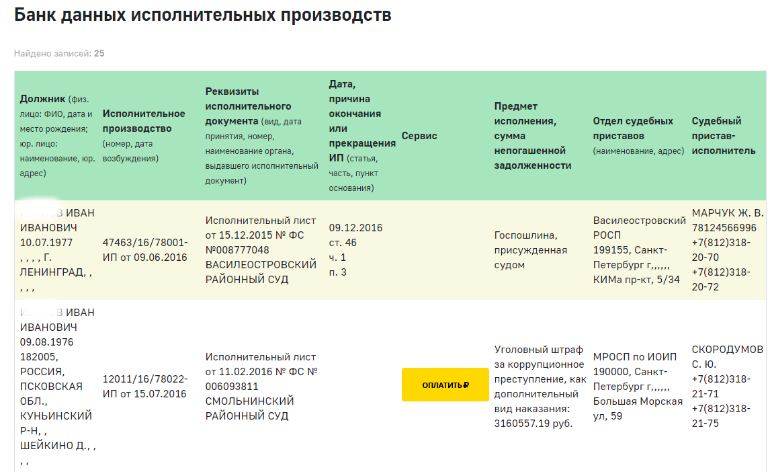

В базу судебных приставов владелец счета попадает, если банк подает в суд для взыскания задолженности. Проверить информацию о должниках можно на официальном сайте ФССП, предоставив Ф.И.О. и дату рождения.

Чтобы узнать информацию о клиенте в Сбербанке, необходимо отправить письменный запрос в центральный офис учреждения или обратиться в ближайшее отделение лично.

Это интересно: Как закинуть наличные деньги на карту Сбербанка через банкомат

Что такое «черный список» банка, и как туда попадают

Под «черным списком» банка понимается, прежде всего, собственная база данных финансово-кредитного учреждения по прошлым и текущим клиентам. Эта информация носит конфиденциальный характер и не может быть в части персональных данных передана другим лицам. Как правило, каждый банк хранит в тайне основания и критерии формирования такого списка, поэтому все факторы попадания туда доподлинно не известны. Кроме того, возможно существование сразу нескольких «черных списков» – в зависимости от статуса клиентов, направления услуг и характера взаимодействия.

Далеко не всегда, чтобы попасть в список, нужно что-то нарушить. Напротив, иногда банки формируют базы данных по тем клиентам, которые излишне щепетильно относятся к выполнению своих обязательств. Слишком быстрое досрочное погашение кредитов, проявление чрезмерной внимательности к договорам, споры с банком по поводу допущенных кредитным учреждением нарушений или ошибок – все это и некоторые другие вполне допустимые действия клиентов тоже способны послужить причинами внесения в определенный «черный список». Почему? Все просто: банки не очень любят сотрудничать с клиентами, которые не приносят прибыль или не дают возможности заработать много, которые любят «качать права», даже если правда на их стороне.

Вместе с тем, основные критерии попадания в «черные списки» – отрицательные характеристики:

- просрочки по кредитам и другие нарушения условий кредитного договора;

- наличие долгов по другим обязательствам – налоговым, алиментным, штрафным, по коммунальным и прочим платежам;

- наличие судимости, особенно по линии экономических преступлений;

- предоставление ложных сведений, а равно документов, содержащих такие сведения;

- предыдущие банкротства клиента или нахождение в состоянии банкротства;

- фигурирование клиента в каких-то финансовых махинациях, в том числе только на уровне подозрений;

- наличие неисполненных судебных решений;

- нахождение клиента в статусе принятых в его отношении (в отношении его имущества) судом, приставами или иными уполномоченными органами мер обеспечения и (или) ограничения;

- недееспособные (лишенные дееспособности, ограниченные в ней), а также психически больные лица;

- агрессивно ведущие себя клиенты, часто безосновательно спорящие, ведущие себя неадекватно, приходящие в банк в нетрезвом виде.

Этот перечень можно продолжать, поскольку критерии включения в «черный список» разнообразны и индивидуальны.

Некоторые банки излишне предвзято относятся к оценке клиентов. В стоп-лист могут включить за малейшую «провинность», как и просто по причине того, что клиент «не нравится», «вызывает подозрения» и т.п. Попадают в «черные списки» и заемщики, которые ошиблись с контактными данными (телефоном), изменили их и не сообщили об этом банку, а его сотрудники не смогли найти клиента, расценив предоставленные сведения ложными.

Еще одно обстоятельство включения в «черный список» – клиент не прошел проверку:

- визуальную (не понравился внешний вид);

- на предмет предоставления о себе правдивых сведений, в том числе будучи поставленным в ситуацию выбора – сообщить о себе правду или предоставить ложную информацию, пропустить сознательно допущенную сотрудником банка ошибку или указать на нее во избежание предоставления ложных (ошибочных) сведений;

- нестандартными, но все чаще используемыми банками методами – стресс-интервью, физиогномика и другие, которые ориентированы в большей степени на выявление лжи в словах клиента и особенностей его поведения, чтобы устранить или минимизировать риски взаимодействия с ним.

Вам также будет полезно узнать:

- Как банки проверяют кредитную историю

- Как можно узнать свою кредитную историю

- Как можно исправить или оспорить плохую кредитную историю

Сервис «Белый бизнес» Модульбанка

Чтобы не тратить время на разбирательства с черным списком, надежнее посмотреть критерии, по которым банк оценивает компанию и постараться их придерживаться. В критериях можно разобраться самим, для этого мы написали серию статей на Деле.

А можно самим ничего не делать и подключить Белый бизнес Модульбанка.

«Белый бизнес» — это сервис, который помогает избежать отказа банка. Для этого он анализирует налоговую нагрузку, переводы физлицам, деловую репутацию партнеров — всего семнадцать критериев.

По итогам анализа компания получает рекомендации: сколько доплатить налогов, какие партнеры могут вызвать подозрение у банка, что не так с переводами или остаток на счете:

Белый бизнес подсказывает, как избежать отказ банка

«Белый бизнес» могут подключить любые компании и ИП, для этого необязательно быть клиентом Модульбанка. Пример отчета и рекомендации — на странице о сервисе.

Какие последствия может иметь попадание в ЧС?

Доступ к ЧС Сбербанка имеют только некоторые работники кредитора и сотрудники МВД при наличии законного основания. Проверить, включен ли гражданин в реестр допускается разными способами, описанными далее. Есть целый перечень групп граждан, из которых формируется реестр:

- мошенники, оформившие сделки путем перечисления денег на третье лицо;

- лица, с кредитными задолженностями;

- граждане, не уплатившие налоги, имеют долги по алиментам, штрафам или другим платежам в пользу страны;

- люди, официально ставшие банкротами;

- лица, обратившиеся в банк пьяными или под наркотиками, с неадекватным поведением.

Внесение в блэк-лист чревато тем, что в будущем гражданин не сможет получить ссуду во многих кредитных учреждениях. Выйти из ЧС крайне сложно, поэтому важно выполнять все требования и условия банка, чтобы туда не попасть

Как обойти «черные списки» банков: советы

Нужно знать, что данные о просрочке попадают в неблагонадежный реестр в случае превышения просрочки более 10 дней. До истечения этого срока неуплата считается технической. В такой ситуации нужно постараться срочно ее ликвидировать. Кредитная история не пострадает.

В случае возникновения трудной жизненной ситуации не нужно прятаться от финансового учреждения. Наоборот, следует туда обратиться и постараться решить вопрос совместно.

Выходом может стать кредит в ином банке. Хорошо, если условия договора там будут лучше.

Нужно помнить, что помимо общепринятых критериев оценки заемщика учреждение использует еще и индивидуальные, поэтому есть шанс получения нового кредита с другим сроком уплаты в погашение старого.

Ответственное поведение в решении финансовых вопросов, продуманное управление собственными и заемными средствами – это залог взаимовыгодного сотрудничества с банком. Нужно стараться не попадать в такой реестр, поскольку для выхода из него потребуется определенное время.

Что за «черный список»?

Есть 115 ФЗ. Это закон «О противодействии легализации доходов,

полученных преступным путем». Закон борется с темным доходом —

от терроризма до обналичивания.

По 115 ФЗ банки обязаны помогать выполнять закон. Для этого они проверяют

компании на двух этапах: когда компании открывают счет и когда работают со счетом.

По итогам проверки банк вправе отказать в счете, переводе денег со счета

или расторгнуть договор в одностороннем порядке. Во всех случаях клиент

оказывается в спецсписке банков или «черном списке». Какие компании вошли

в список — знают все банки. Для борьбы с обнальщиками банки могут блокировать

доступ к личному кабинету или снижать лимиты на переводы физлицам и

снятие наличных. Всё это — не причина для черного списка. Если такое случилось

с компанией, компания не оказывается в списке. То же самое с блокировкой счета

из-за налогов. Бывает, компания недоплатила налоги или вовсе просрочила, тогда

налоговая блокирует счет. Несмотря на блокировку, компания не попадает

в черный список.

Как попасть в «черный список» банка?

Некоторые учреждения вносят клиентов сразу в «стоп-лист» после малейшей «провинности». Так что оказаться здесь могут и вполне благополучные люди, которые, например, не вовремя оплатили кредит по причине болезни или отпуска. Они могут и не заметить этого, и успешно погасить кредит досрочно, однако, в следующем займе им уже может быть отказано.

Остальные кредитные учреждения формируют свои «стоп-листы» только из плохих пользователей, которые неоднократно нарушали правила. Если заемщик совершил незначительные нарушения (например, опоздал с платежом, но потом быстро его оплатил со штрафом и успешно погасил остаток долга), то ему предоставят новый займ без проблем.

Причины попадания в «черный список»:

- Неоплаченная задолженность,

- Частные просрочки,

- Предоставление в банк ложной информации о себе,

- Арест счетов по решению суда, налоговой инспекции или судебных приставов,

- Признание клиента психически-больным или недееспособным,

- Поручительство в кредите, который так и не был погашен основным заемщиком или погашен с большими штрафами и просрочками и проч.

Таким образом, причин, по которым банк больше не хочет иметь дело с клиентом, довольно много. Люди, которые хотят и в дальнейшем работать с банком, должны исправиться и выйти из «черного списка».

Как покинуть черный список

Возможности «обеления» попавших в черный список «отказников» предусмотрены изменениями, которые были внесены в Федеральный закон №115 законопроектом №313457-7 в марте 2018 года. Их ранее озвучил Центробанк России в Методических рекомендациях №29-МР от 10.11.2017 г.

Механизм исключения из черного списка: пошаговая инструкция

- Выяснение причины отказа. Можно узнать, почему компанию занесли в список, подав в кредитную организацию соответствующий запрос. Теперь банк при информировании об отказе обязан озвучивать и его причину.

- Предоставление объяснительных документов. Если причина для отказа не обоснована и может быть объяснена, клиент представляет документы, рассмотрев которые, банк получает основания пересмотреть свое решение, принятые по результатам проверки.

ВАЖНАЯ ИНФОРМАЦИЯ! Подавать объяснительные документы нужно именно в банк, отказавший в операции или открытии счета. Только он может дать информацию об исключении из черного списка. Даже если с «проблемным» клиентом согласны сотрудничать другие банки, он останется в списке, пока не уладит вопрос с отказавшей кредитной организацией.

Рассмотрение документов и/или сведений. Кредитная организация должна подробно рассмотреть предоставленные клиентом объяснения. Для этого закон предоставляет 10 дней со дня подачи.

Доведение решения до клиента. По результатам рассмотрения клиент должен получить один из двух вариантов ответа от банковской структуры:

- основания для отказа устранены (в этом случае банк отзывает отказ и направляет эти данные в Росфинмониторинг, клиент вправе вновь полноценно сотрудничать с банком);

- основания для отказа устранить невозможно (клиент остается в черном списке).

Апелляция. Если решение банка не устроило клиента, он может обратиться в межведомственную комиссию Центробанка. Для этого подается сама жалоба и копия пакета документов. Банк России производит собственную проверку силами специально созданной комиссии, в ходе которой требует от банка объяснения по поводу отказа и изучает объяснительную документацию. На принятие решении есть 20 дней. Если оно положительное, ЦБ передает информацию Росфинмониторингу, обновляющему список. Обновление может произойти не сразу: «отказника» уберут из списка в течение 1-2 месяцев. Клиент при этом получит от банка уведомление об отзыве отказа, имевшего место ранее.

Информация о причине отказа

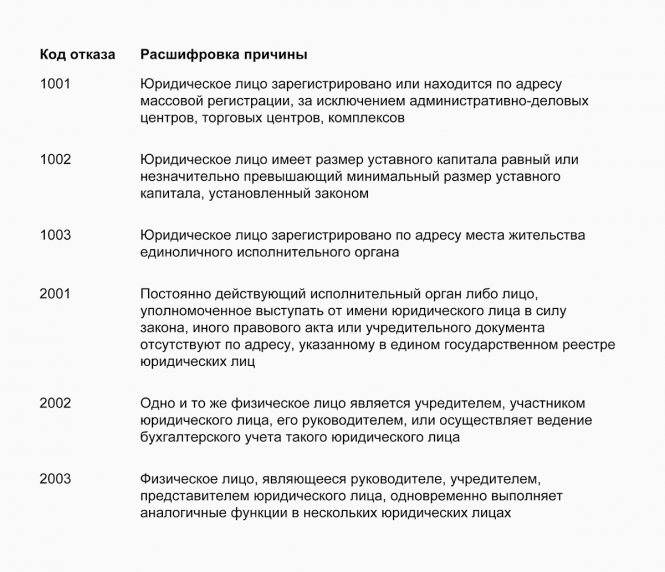

Закон обязывает банк раскрыть причину отказа, но не регламентирует форму подачи ответа. Как показывает практика, банк чаще всего дает ответы в соответствии с кодами Росфинмониторинга:

- регистрация организации по массовому адресу (кроме комплексов, торговых и бизнес-центров);

- минимальный или близкий к минимальному размер уставного капитала;

- адрес регистрации юрлица совпадает с местом проживания единоличного представителя исполнительного органа;

- исполнительный орган отсутствует по месту регистрации юридического адреса;

- учредитель, участник, исполнительный орган и бухгалтер – одно и то же лицо;

- совмещение аналогичных должностей в нескольких организациях сразу.

Как видим, каждая из этих причин может иметь вполне легальное объяснение, но может и косвенно свидетельствовать о нарушении закона №115.

- причина может не быть единственной, но, как правило, она будет открытой. Открытые причины – те, сведения о которых банковская организация почерпнула из открытых источников информации:

- сайт налоговой инспеции;

- информация миграционной службы;

- исполнительные органы и др.

Закрытые причины – те, о которых банк узнает из собственных источников, которые обычно не раскрываются.

Какие документы можно предоставить банку для объяснения

Особых требований к документам нет, компания сама выбирает, каким образом лучше объяснить, что она действительно работает законно, а не обналичивает нелегальные доходы. Иногда подозрения легко можно опровергнуть, прислав определенные данные, которые могут содержаться:

- в свежей налоговой декларации;

- в пояснениях, почему декларация отсутствует;

- в платежных документах по оплате налогов, если она производилась через другой банк;

- в партнерских договорах, по которым происходит регулярное движение средств, и др.

Чтобы не попасть в черный список, можно предварительно изучить критерии проверки банка и постараться их придерживаться.

Кто попадает в черный список

Черный список – это условное название базы данных банка, в которой хранятся сведения о клиентах, заподозренных в факте мошенничества. Он может быть связан с разными попытками:

- незаконно оформить кредит на другого человека;

- предоставление подложных документов для получения займа;

- получение ипотеки или другого кредита под залог с целью дальнейшего обналичивания;

- организации других мошеннических схем.

Как правило, банки обмениваются подобными базами данных, однако посторонние лица не могут получить оттуда информацию. Поэтому судить о попадании в такой список можно только по отдельным признакам.

Кто попадает в стоп-лист сбербанка?

Сбербанк создает стоп-лист клиентов для того, чтобы обезопасить свои активы от мошеннических схем и операций, а также чтобы не выводить свою деятельность за пределы законодательства РФ. С помощью банковских счетов некоторые пользователи отмывают незаконно полученные денежные средства, скрывают налоги, оформляют кредиты на третьих лиц по поддельным документам и наживаются на незаконных операциях.

Наличие таких клиентов привлекает внимание вышестоящих органов контроля, что приводит к тяжелым последствиям. Банку может грозить крупный штраф или даже отзыв лицензии на осуществление финансовой деятельности

Поэтому каждое учреждение заботится о своей репутации и блокирует подозрительных юридических и физических лиц.

Чтобы избежать попадания в стоп-лист банка, не нужно делать следующее:

- Предоставлять заведомо ложные документы (паспорт, справка с места работы, налоговые документы и т.д.).

- Фальсифицировать уставные и бухгалтерские документы компании.

- Не выплачивать налоги, штрафы ГИБДД, алименты и другие государственные платежи.

- Проводить многочисленные операции по списанию и зачислению денежных средств на сумму больше 600 000 рублей. Исключение составляют личные вклады физических лиц.

- Не предъявлять документы, объясняющие происхождение денег. Это может быть справка о зачислении заработной платы для индивидуальных пользователей, накладные и договора с поставщиками для предприятий.

- Не платить по открытым кредитам. Клиенты, которые не выполняют кредитные обязательства, вносятся в черный лист и передаются в БКИ. К тому же таким пользователям придется нести уголовную ответственность.

Посещение отделений учреждения под воздействием алкоголя или наркотиков и последующее аморальное поведение также могу стать причиной попадания в стоп-лист финансового учреждения.

Как определяется понятие и какие блэк-листы бывают?

Прежде чем начать разбираться в том, как выйти из «черного списка» Сбербанка по 115-ФЗ, стоит дать определение понятию. Дело в том, что многие люди не имеют представления о ЧС и как узнать, находится ли в нем клиент. На самом деле существует сразу несколько способов узнать необходимую информацию.

Если говорить об определении, то ЧС – это список граждан, допустивших просрочку или нарушение по ссуде. Кроме основных условий попадания в ограничительный лист существуют еще и дополнительные моменты, например, служба безопасности кредитора, посчитает гражданина неблагонадежным. Здесь учитываются такие факторы, как ложные сведения или грязная одежда.

Важно подчеркнуть, что доступ к информации имеют и другие кредиторы. Сведения не должны разглашаться физлицам, кроме самого гражданина

Лица, которые уже попали в стоп-лист, не смогут взять займ в другом кредитном учреждении.

В Сбербанке есть ЧС, а точнее, несколько видов списков. Рассмотрим, какие варианты сегодня действуют в СБ РФ:

- Личный, который формируется внутри банка и другим кредиторам не передается.

- База ФССП, где учитываются лица, которые ранее не возвращали займ

- ЧС БКИ. В базе содержатся сведения о гражданах гражданах, которые были когда-то должны банковскому учреждению.

Мнение: Как выйти из черного списка банков

Попадание заёмщика в чёрный список может быть следствием нарушения графика оплаты и непогашенной задолженности. И первое, что нужно сделать в подобной ситуации – это рассчитаться с имеющимися долгами без промедления.

Если причиной попадания в неприятную ситуацию послужили объективные трудности, нужно оправдаться перед банкиром: объяснить ему сложность предшествующего момента, уверить в невозможности повторения сбоев с оплатой.

Кроме того, необходимо убедить банковское учреждение в своей добросовестности с помощью доказательств в виде исправной уплаты иных кредитов.

Демонстрацией благонадёжности заёмщика может служить своевременная оплата коммунальных платежей и отсутствие долгов перед государством.

А если испорченная репутация препятствует получению кредита в значительных размерах, то взять небольшой заём будет значительно легче.

Возвращённый вовремя, он послужит улучшению кредитной истории любого клиента. Разрядить обстановку в отношениях с банком поможет и крупный залог под кредит.

Но встречаются ситуации, когда неприятная ситуация возникает в результате технических сбоев в банковской системе.

Нередко причина попадания в чёрный список скрывается в мошеннических операциях иных лиц, в результате чего не заслуженно страдают вполне добросовестные граждане.

В случае необоснованного с точки зрения клиента отказа, ему нужно поинтересоваться своей кредитной историей.

Согласно действующему законодательству, раз в год подобные сведения предоставляются бюро кредитных услуг бесплатно.

При отсутствии реакции, можно обжаловать через суд политику данного учреждения относительно конкретного клиента. С помощью этой инстанции также удаётся обжаловать не законно насчитанные долги и пени.

И хоть на основании вынесенного решения можно восстановить испорченную репутацию и внести положительные изменения в кредитную историю, но правильнее будет не допустить негативных ситуаций.

Для этого нужно быть максимально ответственным и брать заём только в случае полной уверенности в собственной платёжеспособности и возможности своевременных выплат согласно установленному графику.

Автор поста: Alex HodinarЧастный инвестор с 2006 года (акции, недвижимость). Владелец бизнеса, специалист по интернет маркетингу.

Кажется, я в списке. Как узнать причину?

Если банк отказал в счете или переводе, компания вправе спросить о причине, а банк обязан ответить.

В законе нет требований к формату ответу. Судя по всему, это зависит от банка. Мы не знаем, как банки будут отвечать, но есть предположение — банки расскажут только об открытых причинах.

О причинах отказа — в статье «Банк не открывает счет»

У банков есть открытые и закрытые причины. Открытые — это причины из открытых источников: сайта налоговой, миграционной службы и службы приставов. В таких источниках банк проверяет, например, нет ли регистрации на массовом адресе или сколько исков против компании.

Нельзя сказать наверняка, но думаем, что стиль и уровень подробностей в причинах будут, как в справочнике Росфинмониторинга.

Справочник — это код отказа и его расшифровка. Банки используют коды, когда сообщают Росфинмониторингу об отказе. С их помощью Росфинмониторинг понимает, что вызвало подозрение у банка. Пока Росфинмониторинг никуда не передает эти коды, в черном списке их нет.

Банки не обязаны использовать формулировки из справочника, но чтобы вы были готовы, показываем пример:

Кроме открытых причин есть еще закрытые. О них банки узнают от своих секретных источников, их может пять или пятьдесят, это зависит от банка. О закрытых причинах банки подробно не говорят, чтобы не помогать компаниям с сомнительным бизнесом.

С поправками в 115 ФЗ банки обязаны рассказывать причину отказа, но раз нет требований к формату ответа, могут ответить коротко:

«Операции по вашему счету нарушают требования 115 ФЗ».

Если компания может быстро исправить причину, возможно, банк о ней скажет и поможет решить:

«Ваши платежи вызывают подозрение. Пожалуйста, покажите договоры, по которым платите. Мы всё проверим еще раз».

Даже если банк называет только открытую причину, это тоже полезно. Так можно понять, что не так, и исправить. Вот что говорит Модульбанк:

Некоторые банки и без поправок в 115 ФЗ раскрывают открытые причины, потому что они помогают исправить проблему, при этом банки не выдают секреты. Но теперь отвечать обязаны все банки.

Какие последствия попадания в черный список

Доступ к ЧС Сбербанка имеет лишь ограниченный круг сотрудников банка и МВД предоставив основание на это. Узнать имеется ли человек в списке можно несколькими вариантами, приведенными далее.

Имеется большой список групп людей, включенных в перечень:

- мошеннические лица, зарегистрировавшие договора совершив перевод средств на другого человека;

- граждане, с долгами по займам;

- люди, не выплатившие налоговые сборы, должники по алиментам, штрафам либо иным обязательствам в государственные структуры;

- лица, объявившие себя банкротами;

- граждане, обратившиеся в банковскую организацию в пьяном состоянии либо под наркотическом опьянением, с неестественным поведением.

Попадание в черный список сопровождается тем что в последующем человеку не предоставят кредит во многих финансовых организациях

Выйти из ЧС сложно, в связи с чем важно придерживаться всех требований и положений банковского учреждения, для избегания попадания в него

Если столкнулись с трудностями возврата займа, не следует уходить от встреч с сотрудниками кредитной организации, а попытаться привести объяснения, в связи с чем возникла такая ситуация и постараться прийти к соглашению с кредитором об изменении положений по возврату долга.

Что означает «черный список Сбербанка»

Многие россияне знают, что такое кредитная история и финансовый рейтинг заемщика. В случае даже одной просрочки показатели падают, что приводит к ухудшению КИ и значительным препятствиям к последующему взятию ссуды. Злостные неплательщики задолженности и оказываются в блэк-листе банка.

Человек, находящийся в черном списке Сбербанка, не сможет взять даже мизерную ссуду не только в Сбере, но и в иных кредитно-банковских учреждениях. Ведь данные списки обязательно просматривают все остальные российские банка. Кстати, для физических лиц такая информация оказывается недоступной, исключением становятся лишь наиболее неблагонадежные клиенты.

Категории блэк-листа

Каждая кредитно-финансовая организация обладает собственным черным списком. Такая документация в Сбербанке состоит из несколько подразделов. Категории (разделы) следующие:

Внутренний (персональный). Сведения, находящиеся в нем, известны лишь банковским служащим и сотрудникам МВД. В данный перечень занесены те клиенты, которые неоднократно нарушали условия кредитных договоров непосредственно перед Сбербанком. База ФССП

Категория, куда заносят должников, которые подпадают под внимание судебных приставов и иных лиц, ответственных за исполнение наказаний. Глобальный

К данному реестру имеют доступ все российские кредитные бюро и банковские структуры. Отдельный. Перечень лиц, которые прошли официальную процедуру банкротства. Данная информация доступна всем и находится в открытом (публичном) доступе.

Клиенты с плохим кредитным рейтингом рискуют пополнить ряды черного списка

Клиенты с плохим кредитным рейтингом рискуют пополнить ряды черного списка

Кто может оказаться в данном списке

Критерии, по которым банковский клиент может оказаться в блэк-листе, очень разнообразны. И достаточно сложно понять, по каким именно причинам Сбербанк отправил туда плательщика. Но если лицо планирует пользоваться услугами этой финансовой организации и дальше, то стоит знать, как выйти из черного списка Сбербанка.

Но стоит знать основные критерии, по которым лицо может пополнить блэк-лист Сбера. Они таковы:

- лица, обладающие некими задолженностями перед банками, государством либо иными физлицами (просрочка ссуд, алименты, налоги, штрафные санкции и пр.);

- люди, имеющие статус недееспособных;

- поручители/созаемщики, которые не смогли уплатить за основного заемщика ссуду за него, или же погасили займ, но с просрочками и штрафами;

- ·посетители банка, ведущие себя агрессивно, вызывающе, вступающие в конфликт с охраной или банковскими служащими, приходящие в банк в состоянии алкогольного опьянения;

- лица, официально признанные банкротами и имеющие свидетельство банкрота;

- граждане, предоставившие заведомо ложные сведения, а также не имеющие возможность официально подтвердить уровень своих доходов.

Последствия для клиентов, занесенных в черный список

Согласно ФЗ за №115 все сведения из блэк-листа Сбербанка отсылаются в Центробанк и Росфинмониторинг. Данные организации также составляют свой рейтинг по неблагонадежным клиентам. Скорректировать такие данные практически невозможно, особенно если они касаются лиц, которые были признаны в отмывании денег и финансирующих терроризм.

Главное и самое неприятное для обычного обывателя последствие занесения в черный список – это абсолютная невозможность кредитоваться в какой-либо банковской структуре. Поэтому вопрос, как посмотреть черный список Сбербанка России и выйти из него, становится актуальным и крайне важным.

У клиента есть возможность запросить сведения своей кредитной истории

У клиента есть возможность запросить сведения своей кредитной истории