Как получить кредитку

Карта Виза Классик поддерживает два варианта оформления:

- По предварительно одобренному предложению.

- После подачи заявки в банк.

Самым простым и надежным считается первый вариант. Получение карточки в этом случае заявителю будет гарантировано. Так, если клиент держит в банке вклад, имеет зарплатную карту или выплачивает кредит без просрочек, то существует большая вероятность того, что Сбербанк предложит ему оформить кредитку на специальных условиях.

- Документы, подтверждающие получение дохода (справка 2-НДФЛ или справка по форме банка, выписка о размере пенсии).

- Документы, подтверждающие официальное трудоустройство заемщика (заверенная копия всех страниц трудовой книжки, копия трудового договора или контракта).

- Свидетельство о собственности на недвижимое имущество, принадлежащее заявителю, или ПТС.

Если критической потребности в заемных средствах нет, лучше не торопиться с подачей заявления и подождать предложения по инициативе банка. Предложение с высокой вероятностью поступит тем, у кого:

- есть дебетовая карта учреждения;

- оформлен вклад;

- успешно выплачивается кредит;

- открыта зарплатная или пенсионная карточка в Сбербанке.

Виды кредитных карт Сбербанка со льготным периодом

Видов различных кредиток в Сбербанке — больше десятка. Однако, некоторые из этих предложений были временно заморожены, у других же истекает срок действия. Поэтому сейчас доступно всего 8 видов карт. Все они выпускаются в рамках платежных систем Мастеркард, Виза и даже «МИР».

- «Подари жизнь», золотая и классическая версия. 0,3% от каждой покупки и половина стоимости годового обслуживания карты отчисляются в одноименный благотворительный фонд;

- Золотая, Signature (премиальная) и классическая кредитка «Аэрофлот». Везде предусмотрен грейс период в размере 50 дней. Разница между картами заключена в кэшбеке — милях, которые можно тратить на билеты, гостиницы и т. д., — а также в сумме кредитного лимита;

- Золотая, классическая и премиальная «обычная» кредитная карта без дополнительных опций. Золотая карта дает дополнительные удобства при частых поездках за рубеж, а также повышенный кэшбек. Премиальная карта в дополнение к этому предусматривает дополнительный кредитный лимит — до 3 млн рублей.

Если вы не можете определиться, какая именно карточка подойдет вам с учетом вашей индивидуальной структуры расходов, мы можем дать пару советов. Если вы часто летаете за рубеж, стоит присмотреться к золотым карточкам (бесплатная медицинская страховка за границей, бесплатная экстренная выдача наличных).

Если летаете на самолетах группы «Аэрофлот», рассмотрите одноименную золотую и премиальную карточку

Если вы акцентируете внимание на необходимости помогать детям, вам идеально подойдут карточки «Подари Жизнь». Наконец, «обычные» кредитки хорошо подходят так называемым «универсалам», т.е

тем людям, кто тратит деньги на самые разные вещи без фокусировки на определенных категориях товаров и услуг.

Справка: карты «Моментум» выпускаются только в дебетовом варианте. Для получения кредитки сначала необходимо предоставить документы, подтверждающие доход, так что мгновенное получение кредитной карточки по определению невозможно.

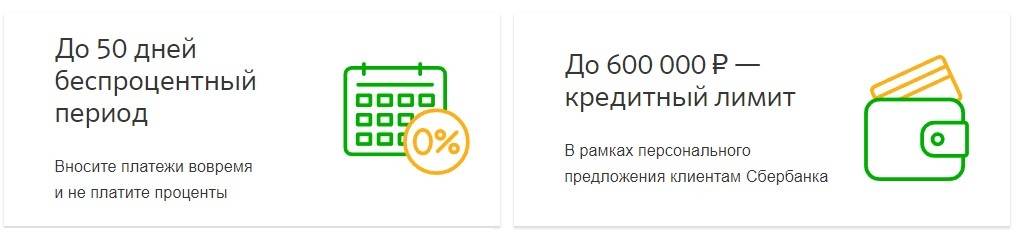

Беспроцентный период

Нас, конечно, прежде всего интересует беспроцентный период Сберкарты в 120 дней, и как им пользоваться.

На этой картинке с сайта Сбера не указаны обязательные минимальные платежи, без них не обойтись. Они составляют 3% от суммы долга + возможное дополнительные суммы (проценты и т.п.) — тут ничего не изменилось. Если начали пользоваться картой 1 сентября, то первый обязательный платеж будет в конце октября, потом в конце ноября, а в конце декабря надо будет внести сумму долга по выписке на 30 сентября (она уже будет известна с 1 октября).

- Отчетный период — начинается 1 числа каждого месяца, т.е. идет по календарным месяцам (у старых карт на 50 дней начало было индивидуальным, в произвольный день месяца).

- «до 120 дней» — означает, что расчетная дата и начало расчетного периода назначается банком и не отсчитывается от первой расходной операции (как в Альфа-банке). Т.е. длина льготного периода для первой покупки будет зависеть от даты покупки. Если ее сделать в первый день расчетного периода, можно рассчитывать на 120 дней без процентов, а если в конце — то на 30 дней меньше.

- «Беспроцентный период доступен всегда» — тут намек на кредитки типа Альфы «100 дней», по которым следующим беспроцентным периодом можно пользоваться только если погасил предыдущую задолженность. Значит делать покупки по кредитной Сберкарте можно в любое время, лишь бы позволял кредитный лимит и доступные средства. Погашения должны идти параллельным процессом 1 раз в месяц. Т.е. это классический льготный период, но «длинный», такая же механика у кредитки МТС-банка с периодом в 111 дней. Т.е. после завершения отчетного (расчетного) периода вам придет выписка, в которой будет написано, когда и сколько платить. А именно, нужно заплатить, как обычно — долг на дату выписки, но не через 20 дней, как на старой кредитке, а через целых 3 месяца, примерно 90 дней. Если сюда прибавить сам месяц отчетного периода, то максимальный интервал между покупкой и ее полным погашением — 120 дней.

- На снятие наличных и на переводы беспроцентный период не распространяется, только на покупки.

В любом случае, подробная информация о всех вариантах платежей у вас всегда будет в мобильном приложении Сбербанк-онлайн и в личном кабинете, там всё очень понятно, разберетесь.

Как начисляются проценты по кредитной карте Сбербанка

Существует два варианта исхода событий, когда дело касается начисления процентов:

- Если вы снимаете деньги в банкомате или кассе филиала банка, то проценты за пользование кредитными средствами начинают начисляться сразу – с первого дня;

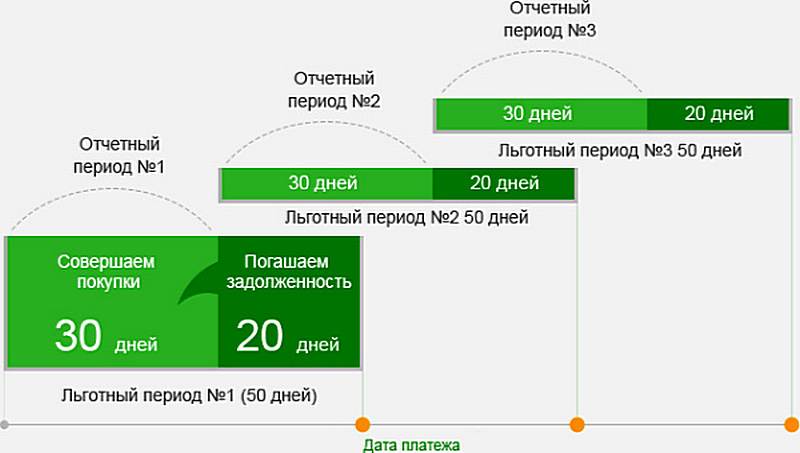

- Если вы совершаете безналичные покупки, то действует грейс-период сроком на 50 дней. Это отрезок времени, на протяжении которого можно делать приобретения без переплат. Примечательно что, 30 дней – это особый период отчета, во время которого тратятся кредитные деньги. В конце этого периода банк автоматически формирует отчет – когда, зачем и куда были потрачены средства с кредитного счета. Грейс-период – это 50 дней, в которые входят 30 отчетных и 20 платежных дней.

Также стоит отметить, что проценты при снятии наличных – это 3% от суммы, если вы пользуетесь банкоматом или кассой Сбербанка.

Что касается комиссионных списаний по кредиту, то рассчитать проценты лучше собственными силами. Расчет выполняют с учетом общей задолженности и ставки по процентам. Формула и калькулятор выглядят так — А = Б х В/365 х Г:

- А – это проценты по карте, которые должен списать банк за пользование карточным продуктом;

- Б – это общая сумма задолженности, формирующаяся на конечную дату периода отчета;

- В – это ставка процентов;

- Г – это дни, за которые образовался долг.

Если трата средств осуществлялась многократно на протяжении периода отчета, то для каждой суммы важно выполнить отдельный расчет. Если карточный продукт пополнялся средствами в течение 30 отчетных дней, долг уменьшается, и высчитывать проценты необходимо с учетом покрытия задолженности

Узнать точные сроки начисления, суммы, как начисляются проценты и сколько денег нужно вернуть, можно лично посетив любой филиал финансовой организации.

Кредитная карта Сбербанка с льготным периодом

Расчет льготного периода – насущная проблема клиентов-новичков, которые только заключили договор с банком на кредитное обслуживание. Это вызвано тем, что установление срока льготного периода очень отличается от реального срока обслуживания. Давайте развеем мифы неграмотных финансовых экспертов, утверждающих об отсутствии возможности бесплатного пользования банковскими деньгами, и на детальном примере разберемся, как пользоваться кредитной картой Сбербанка с льготным периодом.

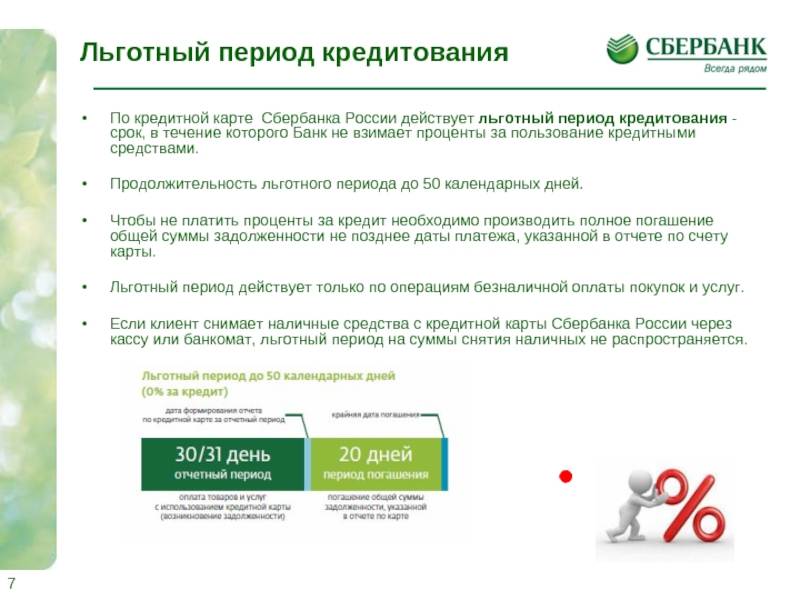

Миф №1: Длительность грейс-периода в Сбербанке составляет 50 дней

Этот период свойственен множеству других банков, однако клиенты Сбербанка не должны ориентироваться на фиксированные 50 дней. Дело в том, что указанные в рекламе финансовых учреждений 50 дней банк начинает отсчитывать с конкретной даты — начала платежного периода, поэтому в реалии льготный срок может составлять от 20 до 50 дней, в зависимости от даты совершения покупки за кредитные деньги.

Ежемесячно банки формируют отчеты по окончании платежного периода по кредитке. Если клиент внимательно изучит эти финансовые выписки, он заметит, что дата не всегда совпадает с началом месяца – она привязана к дню активации кредитной карты. Исходя из этого, схема использования кредитки следующая:

- Клиент с момента активации кредитной карты в течение месяца совершает покупки и оплачивает услуги в рамках кредитной суммы.

- В конце месяца банк присылает ему отчет-выписку, где указаны все операции по пластиковой карте за данный платежный период. В нем прописана общая сумма для погашения и срок погашения. Эту дату высчитывают исходя из дня окончания платежного периода + 20 дней. Что касается заявленных в рекламе 50 дней, то они получаются, если начинать отсчет с дня начала льготного периода.

- Клиент может рассчитывать на 50 дней грейс-периода только в случае, если он израсходовал все деньги с карты в течение первого дня платежного периода. Если же деньги были израсходованы в последний день платежного срока, то длительность льготного периода составит всего 20 дней.

Миф № 2: Если обналичить деньги и внести их на счет в течение льготного периода, то проценты по кредиту платить не нужно

На этом попались многие клиенты-новички, которые не знают азов банковской системы. Учтите раз и навсегда: в Сбербанке, как и во многих других финансовых учреждениях, снятие наличных денег через банкоматы и кассы в льготный период не входит. То есть, как только владелец кредитки обналичил средства, начинают капать проценты по кредиту. В Сбербанке это 24% годовых. Помимо этого, в этом банковском учреждении с клиента возьмут трехпроцентную комиссию за обналичивание денег даже в своем банкомате.

Исходя из этого, стоит заранее продумать, для чего Вам необходима кредитка и как Вы собираетесь тратить кредитный лимит. Если Вы все взвесите, то поймете, что гораздо выгоднее рассчитываться картой по безналу и вовремя погашать задолженность, чтобы не пришлось потом платить проценты и штрафы банку.

Если же вдруг случилось, что у Вас нет возможности погасить задолженность в срок, не расстраивайтесь, ведь, в конце концов, для этого она и была придумана. Когда заканчивается льготный период, Вы начинаете пользоваться деньгами банка как кредитом за определенные проценты. Напомню, по классической карте Сбербанка ставка равна 24% годовых. Однако и тут есть важный нюанс: для дальнейшего использования кредитки клиенту необходимо в указанный срок если не погасить всю сумму, то внести на счет обязательный минимальный платеж. В Сбербанке это 50% от задолженности, которая образовалась к концу платежного периода.

Ну а если грамотно пользоваться кредитной картой, рассчитываться безналом и вовремя погашать всю задолженность по кредиту, можно сделать кредитку выгодным и полезным финансовым инструментом.

Основные правила пользования кредитной картой

Использование кредитной карты основывается на нескольких принципах:

- Активация. Перед тем как активировать карту, пользователь проверяет правильность написания имени и фамилии на лицевой стороне пластика, затем ставит подпись. После этого придумывает ПИН-код. Для активации нужен терминал или банкомат. Некоторые пластиковые носители активируются автоматически.

- Экономия. Чтобы использовать карту выгодно, нужно учитывать льготный или беспроцентный промежуток. Его продолжительность колеблется от 20 до 50 суток. В течение этого времени владелец пластика может вернуть потраченные деньги без переплат.

- Контроль. Отслеживать текущий баланс и сумму долга заемщик может в личном кабинете на официальном сайте или с помощью мобильного приложения. Информация о размере задолженности, дате ближайшего списания и кредитном лимите находится в разделе «Задолженность». А также доступны СМС-оповещения.

- Переводы. Кредитки Сбербанка поддерживают перевод денежных средств на дебетовые карты. Однако каждая операция сопровождается снятием комиссии, составляющей 3% от суммы перевода (но не менее 390 руб.). За сутки пользователь может отправить до 500 000 рублей.

Общие условия по кредитным картам Сбербанка

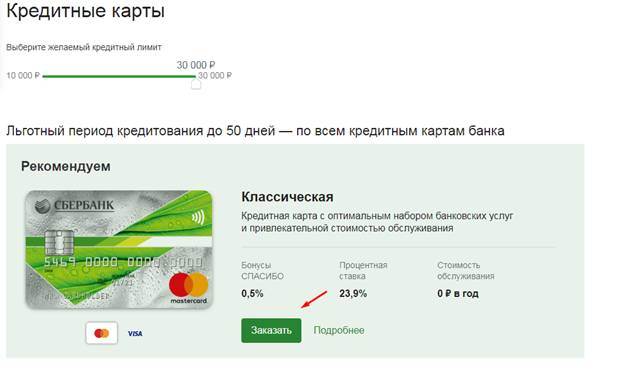

Сберегательный банк выпускает кредитки Виза и Мастеркард («МИР» и «Маэстро» у него только дебетовые). Сам пластик стандартного вида, без изысков – индивидуальный дизайн не предусмотрен. Действует 3 года, после чего подлежит перевыпуску. Кредитная линия состоит из 8 предложений. Объединяет их лишь одинаковый льготный период в 50 дней.

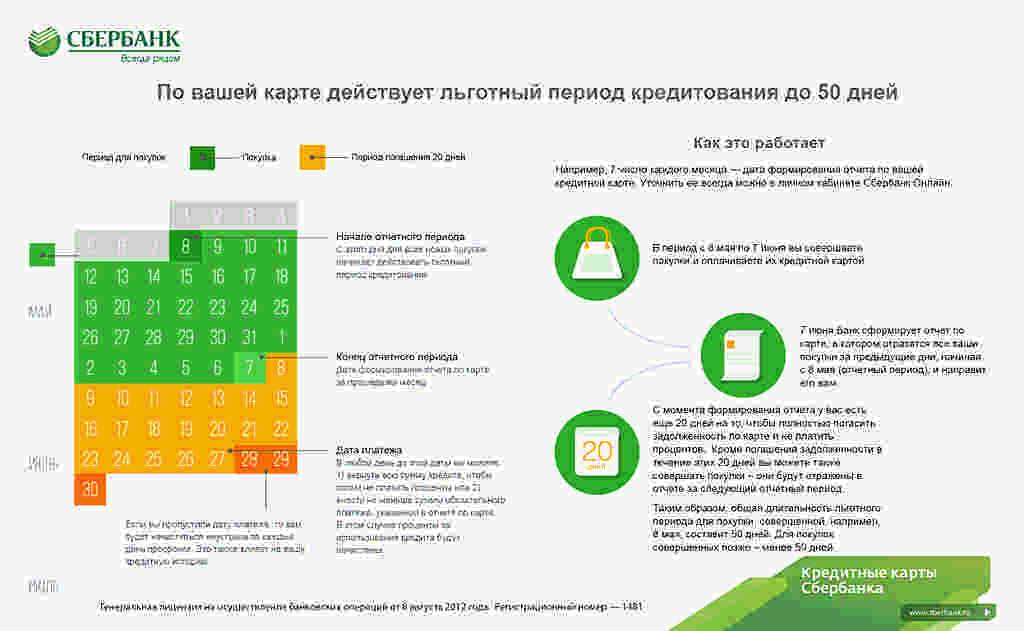

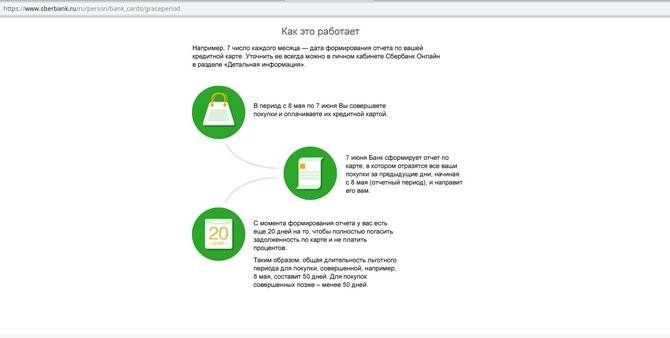

Нюансы льготного периода по картам Сбербанка и порядок его расчета

Напомним, что во время льготного периода производится кредитование держателей кредиток без взимания комиссионных. Этот период рассчитывается несколькими способами, в связи с чем он может быть: «честным» и «нечестным». Сбербанк выбрал второй вариант – нечестный грейс-период.

Понять все нюансы льготного периода поможет схема, приведенная ниже.

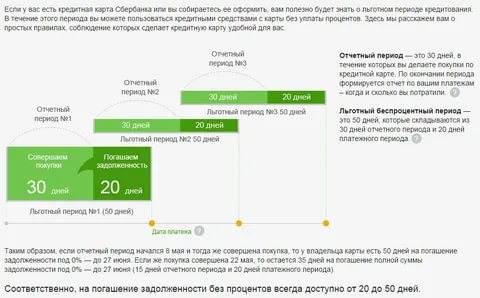

У грейс-периода есть два срока:

- отчетный, когда можно делать покупки;

- расчетный – гасится задолженность.

Отсчет времени отчетного периода стартует с момента активации карточки. Например, карточка активирована 7 апреля. В период с 7.04 по 6.05 клиент пользуется первым льготным периодом. Независимо от того, когда потрачены деньги, возвратить все до копейки банку необходимо до конца рабочего дня 26.05. Если покупка совершалась 5 мая, то, естественно, ни о каких 50 днях льготного периода речи не идет. Кстати, именно поэтому и называют такой расчет «нечестным».

Второй отчетный период начинается с 7 мая и так далее, что также видно на схеме выше. Одновременно со вторым отчетным периодом стартует первый расчетный. За это время держатель кредитки должен погасить задолженность. Кредитор СМС-сообщением на мобильный телефон вышлет сумму платежа и график погашения. Эти данные можно также посмотреть в личном кабинете.

Порядок начисления процентов по кредитным картам Сбербанка

Всем кредитным карточкам предоставлен грейс-период в 50 дней. Если за это время потраченные с ссудного счета деньги возвращаются банку, никаких начислений на использованные суммы не производится.

Однако следует помнить, что грейс-период прерывается при:

- обналичивании денег;

- игре в казино;

- транзакции кредитных средств на другие лицевые счета или карты, независимо от того, кто их эмитент;

- превышении лимита, который может возникнуть как овердрафт, по техническим причинам.

Процентные ставки оговорены в договоре займа и пересмотру по инициативе любой стороны не подлежат. Могут быть нулевыми, для владельцев карты «Аэрофлот Signature», или максимально возможными – 27,9%.

Активация карты

Получить карточку Сбербанка с заемным лимитом может не каждый. Эмитент предъявляет определенный набор требований к держателю карты, повышая гарантии возврата долга конкретным заемщиком.

Для расходования заемных средств необходимо знание ПИН-кода, который выдается при оформлении карточки в закрытом конверте. Чтобы активировать кредитку, заемщик использует один из следующих вариантов:

- С помощью банкомата или терминала самообслуживания. Карту вставляют в картоприемник и вводят полученный секретный ПИН-код. При правильном вводе пароля открывается главное меню, в котором выбирают раздел проверки баланса. Активация через банкомат происходит путем выполнения какого-либо действия по карточке. Во избежание проблем лучше выбирать для активации устройства, установленные в отделении.

- Автоматическая активация происходит сразу, по просьбе владельца кредитки при ее выдаче. Средства становятся доступными в ближайшие сутки.

- С помощью звонка по номеру горячей линии финансовой организации. Это оптимальный способ получения доступа к заемному лимиту, если нет возможности найти банкомат или посетить отделение. Сотруднику кол-центра сообщают информацию о владельце: полностью Ф. И. О., номер, дату выдачи паспорта, номер пластика.

Рекомендуется решить вопрос с активацией сразу – во время оформления пластика в офисе банка. Это позволит избежать сложностей и недоразумений при самостоятельном начале использования. Следует учитывать, что операции по кредитке через «Сбербанк Онлайн» становятся доступными только после того, как пластик активируется, а сама процедура активации через интернет не предусмотрена.

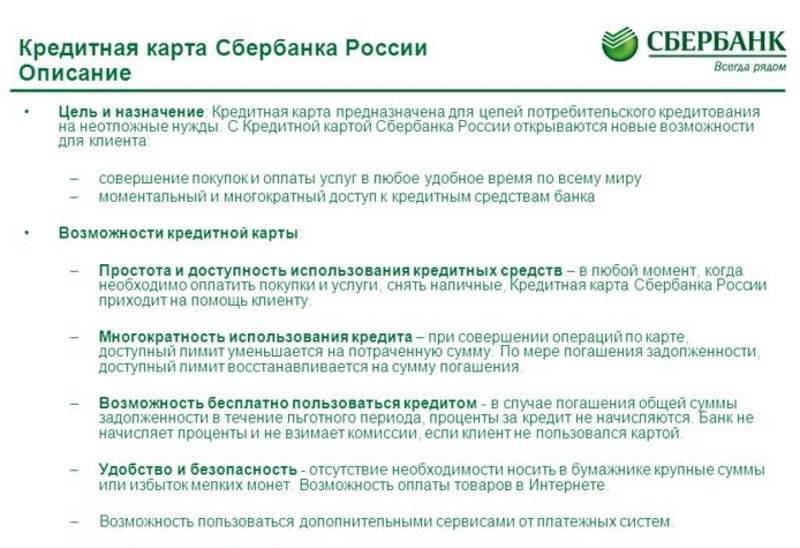

Как пользоваться кредитной картой Сбербанка: основные правила

У кредиток значительный диапазон применения. С их помощью можно:

- делать покупки в долг в любом магазине, в том числе и в интернете;

- оплачивать любые услуги (коммунальные, мобильной связи), госпошлины, штрафы и др.;

- обналичивать заемные средства в банкомате;

- перевод на рублевые дебетовые карточки (собственные и посторонних лиц) через интернет-банк.

За переводы и снятие денег в банкомате снимается комиссия в 3%, при этом прекращается действие грейс-периода.

Выбор и активация

Перед оформлением кредитки следует учесть свои требования

и пожелания к продукту, чтобы выбрать подходящий вариант. Банк предлагает

пластики разными по уровню и с различными опциями, использованием бонусов

(мили, Спасибо, кэшбэк). При подписании договора внимательно изучите его,

разберитесь во всех ньюансах, кажущиеся непонятными

Обратите особое внимание

на размер процентов, льготного периода, установленные ограничения и имеющиеся

бонусы

Перед активацией пластика банковские сотрудники

рекомендуют еще раз проверить на его лицевой стороне корректность написания

фамилии и имени, а затем расписаться в специальном поле. Активация кредитки

проводится в автоматическом режиме.

Перед первой платежной операцией нужно

воспользоваться банкоматом или терминалом для проведения следующего действия:

- вставить пластик в картоприемник, ввести ПИН-код;

- сделать запрос по балансу.

После этого можно делать безналичные расчеты.

Карточки с программой мили от Аэрофлот и с возможностью автоматически совершать благотворительность

Правила пользования

кредитными картами Сбербанка

Чтобы получить выгоду от кредитки и не влезть в долги, специалисты советуют придерживаться следующих правил:

- Для комфортного взаимодействия с банком подключите интернет-банкинг и СМС-оповещение. Благодаря этому сервису вы будете своевременно получать напоминание о дате и сумме очередного платежа, а также отслеживать баланс по карточке.

- Контролируйте ежемесячные отчеты банковского учреждения, чтобы быть в курсе финансовой ситуации.

- Погашайте задолженность до окончания льготного периода, не дожидайтесь конечного дня уплаты. Если опоздаете с платежом, банк сразу начислит проценты за использование заемных средств. В этом заключается все «коварство» использования кредитных карт любого банка, и Сбербанка в том числе. Проценты по кредиткам высокие (свыше 20%). Если пропустить дату платежа, придется выплачивать не только долг, но и проценты. Все ваши свободные средства будут уходить на уплату процентов, а сам долг будет расти. В этом случае кредитка становится финансовой «обузой» для картодержателя.

- Если у вас в Сбербанке открыта зарплатная карточка, перечисляйте с нее деньги для погашения долга. Возьмите за правило после зачисления зарплаты сразу выплачивать задолженность.

- Старайтесь пополнять кредитку суммами крупнее минимального платежа. Это обязательная сумма, позволяющая дальше пользоваться пластиком. Чем дольше вы возвращаете долг, тем дороже он вам обойдется.

Золотые кредитные продуты банка с условиями выпуска

Если возникают любые спорные вопросы по применению

карточку, нужно обращаться в колл-центр банка для их своевременного решения.

Как пополнять

Своевременное пополнение кредитной карты Сбербанка – залог ее

успешного использования. Зачисление

средств на счет можно осуществить несколькими способами:

- В личном кабинете Сбербанк Онлайн. В разделе «Карты» выбрать обозначение кредитки, в меню операций кликнуть на «Пополнить». Из списка выбрать зарплатную карточку для списания и перечислить нужную сумму.

- В мобильном приложении интернет-банка. Операция по перечислению производиться аналогичным способом, как и в веб-версии.

- Отправить СМС на номер 900. Для отправки СМС-сообщения создайте текст типа «ПЕРЕВОД XXXX YYYY ZZZZ», где XXXX – последние 4 цифры зарплатной карточки, YYYY – последние цифры номера кредитки, ZZZZ – сумма в рублях.

- В банкомате. В меню на экране выбирается раздел «Платежи и переводы», затем – «Пополнить» и дальше действовать согласно подсказкам на экране.

Чтобы осуществлять платежи вовремя, нужно точно знать дату и сумму погашения. Узнать эту информацию можно:

- В отчетах по карточке, которые приходят ежемесячно на электронную почту картодержателя.

- В Сбербанк Онлайн во вкладке «Информация по карте».

- В мобильном приложении, открыв страницу карточки с информацией по ней.

Вам может быть интересно:

Сбербанк страхование путешественников

Условия пользования кредитными картами Сбербанка

Чтобы не платить лишние проценты, удобнее всего ознакомиться с условиями пользования картой Виза или МастерКард заранее

Важно знать, что кредитный продукт оформляется однократно и работает 36 месяцев, после чего продлевается автоматически. Обналичить средства или оплачивать услуги/покупки можно многократно, но только учитывая размер доступного лимита

Использовать карточный продукт по назначению можно за границей. Также допустимо зачисление на кредитный счет личных средств. Имея кредитную карту в Сбербанке, вы можете рассчитывать на отдельные бонусы и скидки, а условия снятия наличных средств более чем выгодные.

Кредитка проста в применении и очень удобна в тот момент, когда деньги нужны в срочном порядке, о чем и свидетельствуют отзывы постоянных клиентов Сбербанка.

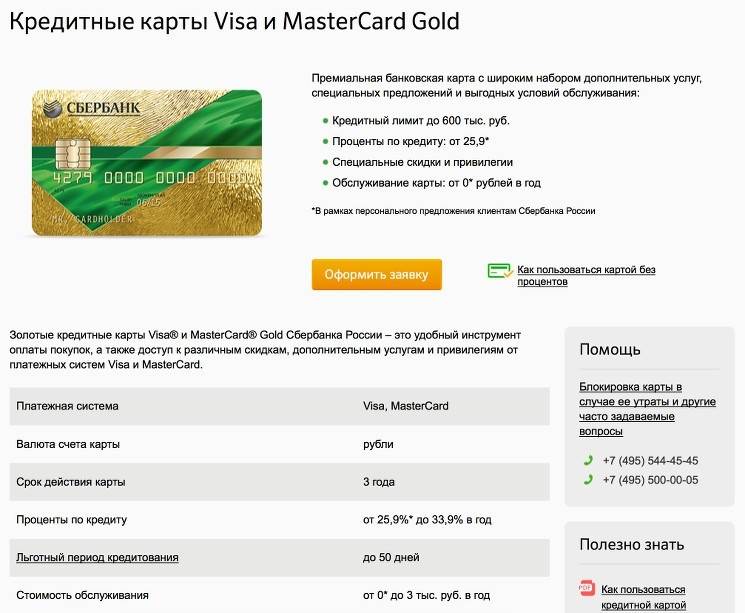

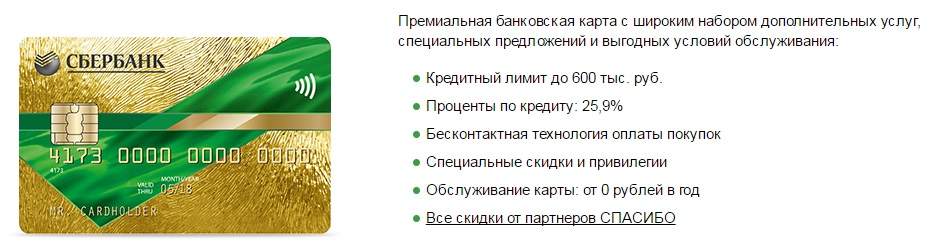

Кредитная карта Сбербанк Visa Gold: процент за снятие наличных

Карта Виза Голд по праву считается универсальным продуктом и стоит рассмотреть ее подробнее. Оформлять на себя такую карту может гражданин России с постоянным местом работы и возрастом от 21 до 65 лет. Следует выделить особые условия пользования:

- По золотой кредитной карте лимит колеблется от 15 до 600 тыс. рублей;

- Проценты – от 25,9% (карты «Подари жизнь» и «Аэрофлот» — от 25,9 до 33,9%);

- Заплатить за облуживание придется от 3 тыс. рублей за 12 календарных месяцев.

За снятие наличных в банкомате или кассе списывается комиссионный взнос в размере 3% от суммы (минимум 390 рублей).

| Платежная система | Visa, MasterCard |

| Валюта счета карты | рубли |

| Срок действия карты | 3 года |

| Проценты по кредиту | 25,9% |

| Льготный период кредитования | до 50 дней |

| Стоимость обслуживания | 0 рублей в год |

| Защита электронным чипом | да |

| Возможен выпуск дополнительных карт | нет |

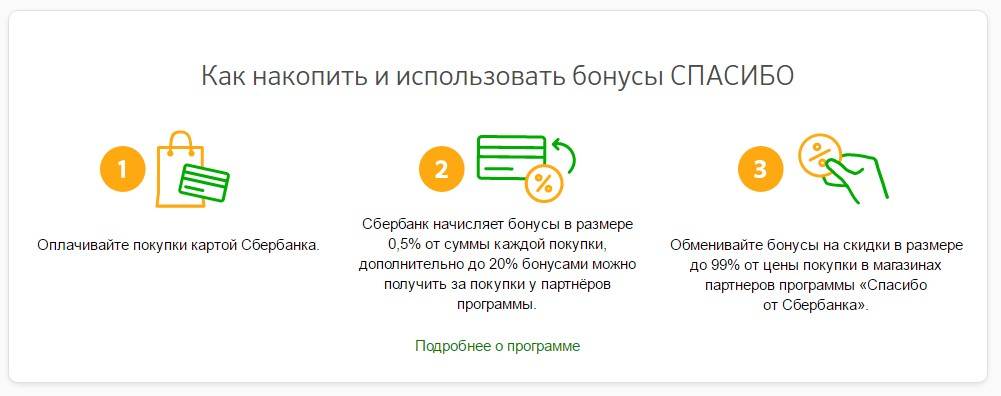

| Бонусная программа «Спасибо от Сбербанка» | да |

| Бесконтактная технология оплаты покупок | да |

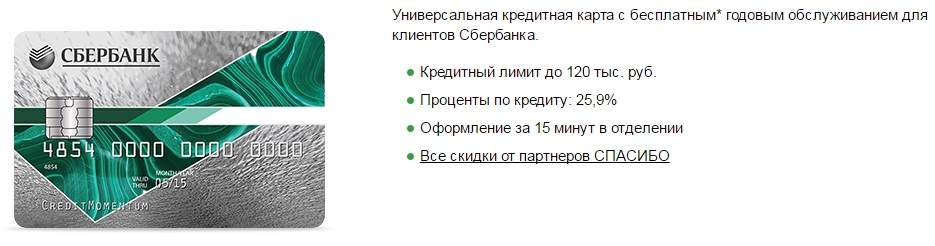

Проценты по кредитной карте Сбербанка Моментум

Оформить этот карточный продукт всего за 10-20 минут может любой гражданин России возрастом от 25 до 65 лет. Вы должны иметь постоянное место работы в течение 6 месяцев и общий трудовой стаж не менее 1 года (за 5 прошедших лет).

- Карточный лимит – до 120 тыс. рублей;

- Процентная ставка – 25,9%;

- Обслуживание осуществляется бесплатно.

Набор дополнительных опций по такой карте небольшой, лимит также не может быть более 120 тыс. рублей, что не каждому клиенту подходит.

| Платежная система | Visa, MasterCard |

| Валюта счета карты | рубли |

| Срок действия карты | 3 года |

| Проценты по кредиту | 25,9% |

| Льготный период кредитования | до 50 дней |

| Стоимость обслуживания | 0 рублей в год |

| Защита электронным чипом | да |

| Возможен выпуск дополнительных карт | нет |

| Бонусная программа «Спасибо от Сбербанка» | да |

| Бесконтактная технология оплаты покупок | да |

Кредитная карта Сбербанка (100 дней без процентов): условия использования

Сбербанк России предлагает своим клиентам, имеющим кредитные карты, льготный период сроком на 50 дней. 100 дней без процентов этой финансовой организацией не предусмотрены. Хотя на сегодняшний день и существует банк, предоставляющий своим клиентам такие преимущества, например, Альфа банк.

Альфа банк имеет свои конкурентные отличия, которые связаны с длинным льготным периодом. Грейс-период сроком на 60 дней прикреплен к кобрендинговым карточным продуктам и тем картам, которые предполагают технологию бесконтактных платежей. Все остальные карты могут рассчитывать на достойный льготный период в 100 дней.

Важно знать, что грейс-период работает только в том случае, если вы вносите минимальную платежную сумму по карте в течение так называемого платежного периода – это всего 20 дней после получения отчета за месяц с суммой долга