Порядок уменьшения уставного капитала

Актуален следующий порядок сокращения размера капитала:

- Созыв собрания участников.

- Направление уведомления о проводимых изменениях в налоговую инспекцию. Отправить его требуется в течение трех дней после собрания, на котором принято соответствующее решение. Уведомление составляется по форме Р14002. На заявлении ставит свою подпись директор.

- Направление уведомлений кредиторам. Объявление об изменениях публикуется в «Вестнике государственной регистрации».

- Подача бумаг в ИФНС для регистрации уменьшения. В ИФНС предоставляется протокол собрания, новый Устав организации, квитанция об оплате пошлины, заявление об изменениях, журнал «Вестник», в котором опубликовано соответствующее объявление. В том случае, если процедура выполняется из-за соотношения УК и чистых активов, нужно подать также расчет стоимости активов.

- Получение документов об изменении капитала. Новый устав и выписка из ЕГРЮЛ предоставляется налоговой инспекцией в течение 5 дней.

Процедура достаточно проста, однако важно соблюдение всех нюансов. Нельзя пропускать пункты, в противном случае изменения будут считаться незаконными

Доходы учредителей

Доходы учредителям ООО выплачивают не позднее 60 дней после принятия решения (ФЗ-14 ст. 28-3), акционерам – в течение 25 дней после даты определения лиц, имеющих право на получение дохода. Для номинальных держателей, доверительных управляющих срок установлен 10 дней (ФЗ-208 ст. 42-6).

При выплате доходов организация приобретает статус налогового агента по НДФЛ: 13% — при выплате резидентам, 15% — нерезидентам. Если выплата юридическому лицу, удерживается налог на прибыль по тем же ставкам в отношении резидентов и нерезидентов – 13 и 15%.

Нулевая ставка применяется, если одна российская фирма получает доход от другой и имеет от 50% в ее капитале. При этом на момент выплаты владение вкладом должно составлять по сроку не менее года (НК РФ, ст. 284-3). Востребовать дивиденды можно в течение 3-х лет, если иное не указано в уставе компании, но и в этом случае срок не может быть свыше 5-ти лет.

Пусть объем чистой прибыли по итогам периода 80 тыс. руб. Она будет распределена между владельцами долей, пропорционально им. Все владельцы – резиденты РФ. Иванов не работает в организации, Петров является сотрудником в ней.

Проводки:

- ДТ 84 КТ 75/2/ «А» — 40000,00 — начисление дохода организации «А».

- 40000*13% = 5200,00. ДТ 75/2/«А» КТ 68 — 5200,00 руб. — удержание налога на прибыль.

- ДТ 68 КТ 51 — 5200,00 руб. — перечисление в бюджет налога на прибыль.

- 40000,00 — 5200,00 = 34800,00. ДТ 75/2/«А» КТ 51 — 34800,00 руб. – перечислен доход организации «А».

- ДТ 84 КТ 75/2/«Иванов» — 20000,00 — начисление дохода Иванову.

- 20000*13% = 2600,00. ДТ 75/2/«Иванов» КТ 68 — 2600,00 руб. – удержание НДФЛ.

- ДТ 68 КТ 51 — 2600,00 руб. – перечисление в бюджет НДФЛ.

- 20000,00 — 2600,00 = 17400,00. ДТ 75/2/«Иванов» КТ — 51 17400,00 руб. — перечислен доход на счет Иванову.

- ДТ 84 КТ 70/«Петров» — 20000,00 руб. — начисление дохода Петрову (сотруднику).

- 20000*13% = 2600,00. ДТ 70/«Петров» КТ 68 — 2600,00 — удержание НДФЛ.

- ДТ 68 КТ 51 — 2600,00 руб. — перечисление в бюджет НДФЛ.

- 20000,00 — 2600,00 = 17400,00. ДТ 70/«Петров» КТ 50 — 17400,00 руб. — выдана сумма дохода Петрову через кассу.

Если Иванов и Петров не получат причитающийся им доход (дивиденды) в течение установленного срока, их возвращают в состав прибыли, соответственно, проводками: ДТ 75/2(70) КТ 84 — 20000,00 руб.

Заключение

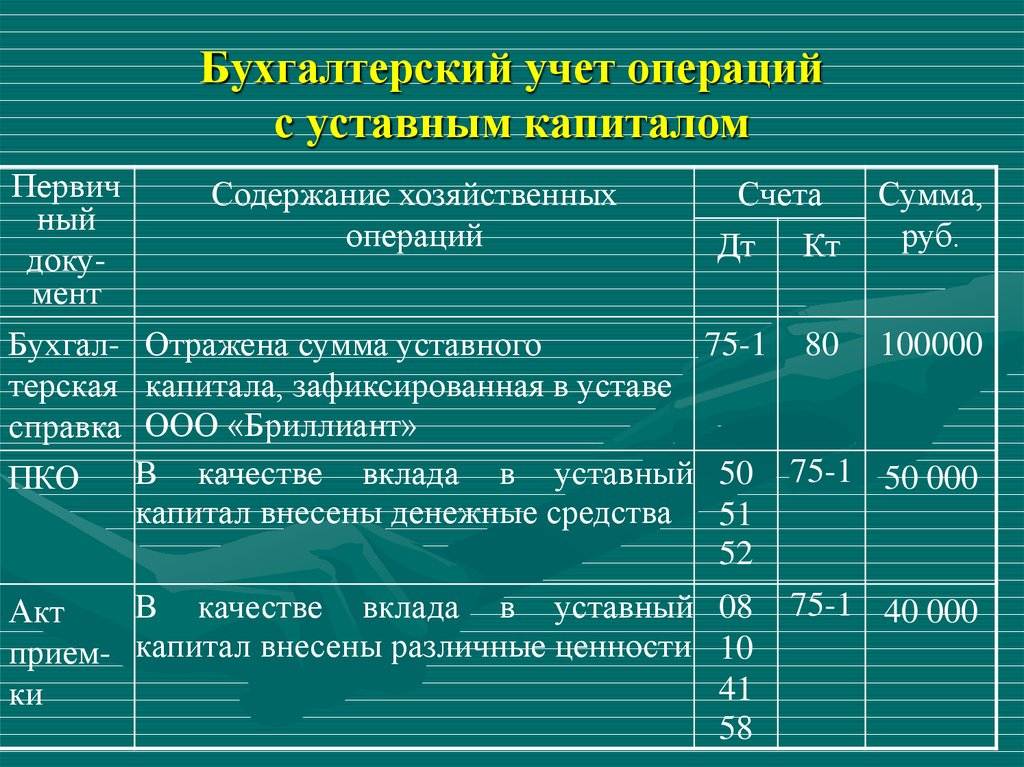

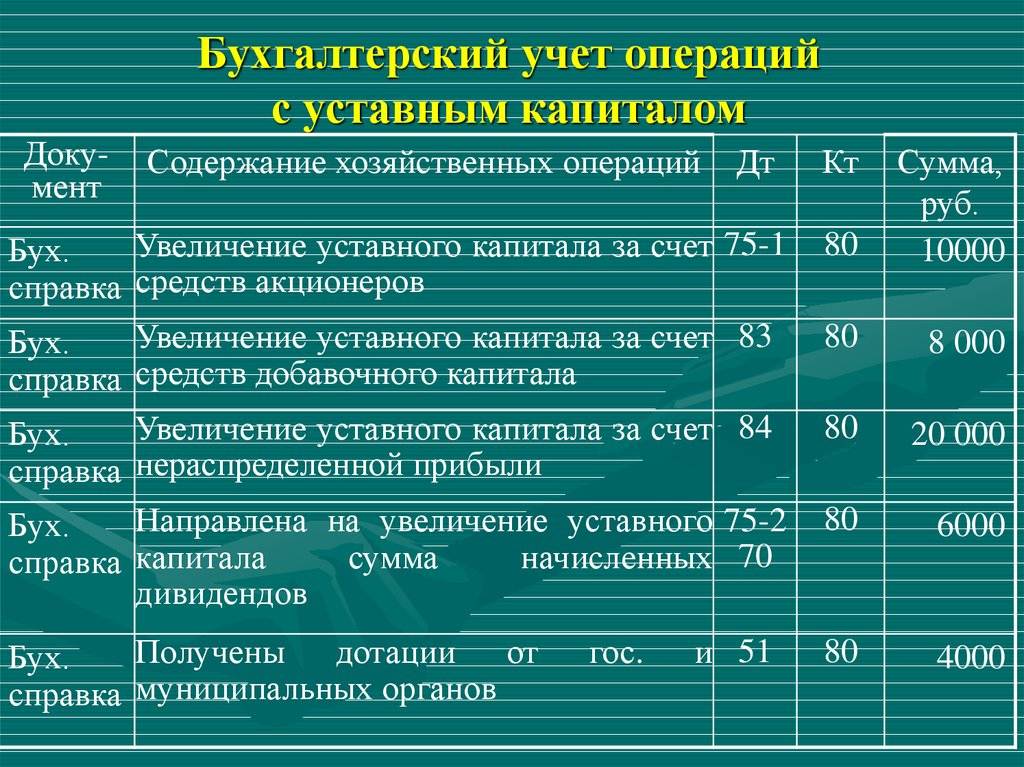

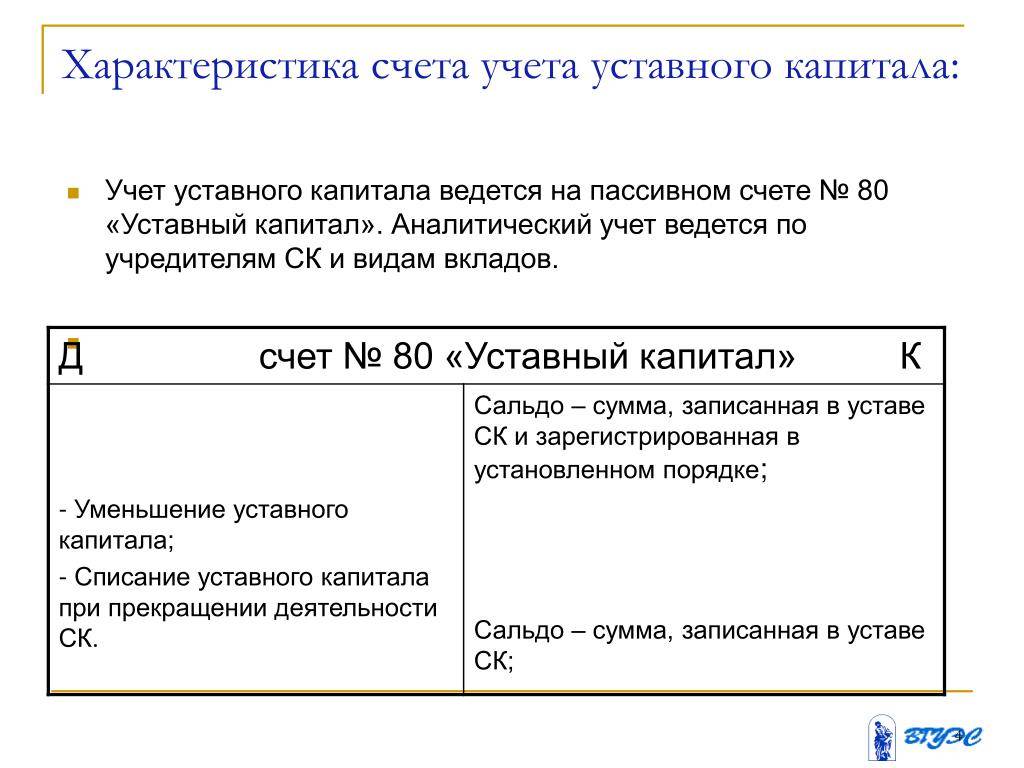

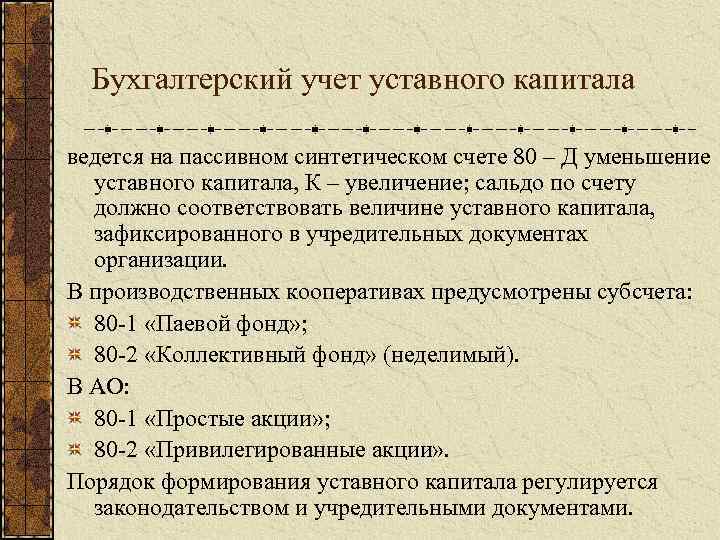

- Уставный капитал, учитываемый на счете 80, может также именоваться уставным фондом, паевым фондом и пр., в зависимости от организационно-правовой формы физлица.

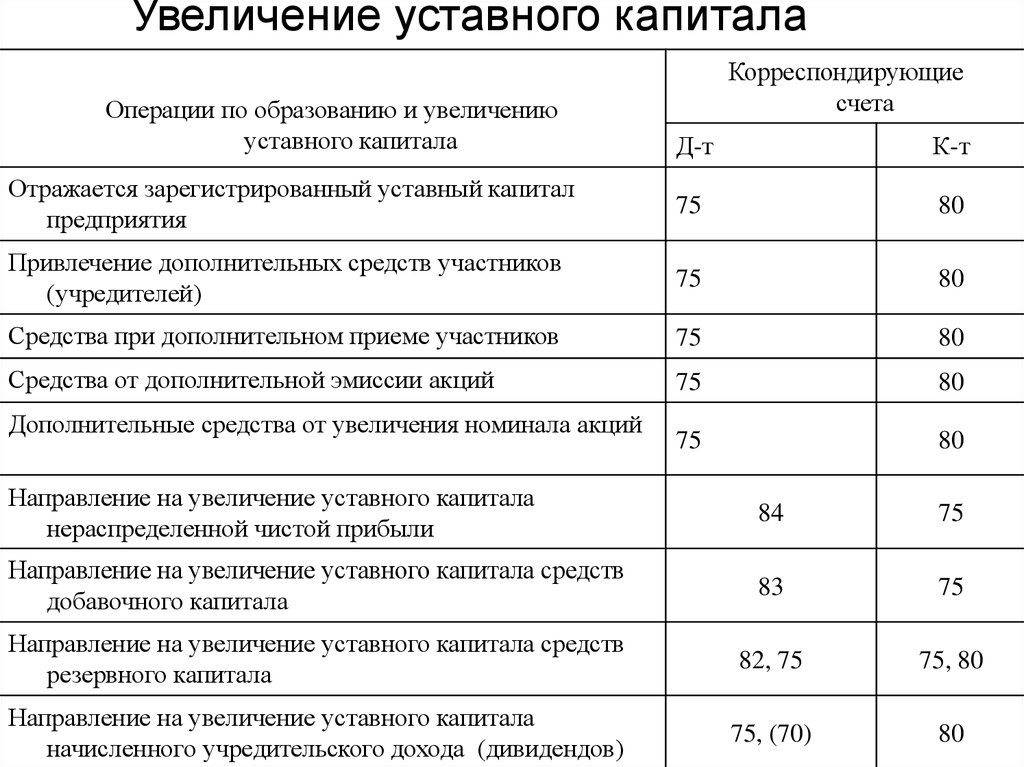

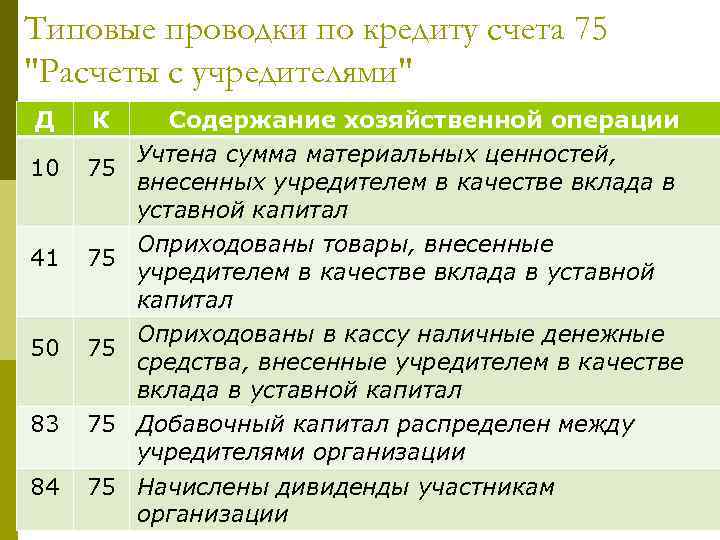

- Проводки бухучета при любой организационно-правовой форме схожи, за исключением нюансов расчетов по доходам на сч. 75. Уставный капитал может пополняться как денежными, так и неденежными вложениями. Внесение в УК отражается по кредиту 75, с дебета соответствующих счетов ценностей.

- При расчете и выплате доходов учредителям учитывают, является получатель работником либо сторонним лицом (фирмой), резидентом РФ либо не обладающим таким статусом, и на основании данных формируют проводки. Кроме указанных счетов 75, 80, в корреспонденциях используются счет 84 и счет 70, если работник одновременно является получателем дивидендов.

- На доходы начисляется налог на прибыль и НДФЛ.

Взнос в уставный капитал

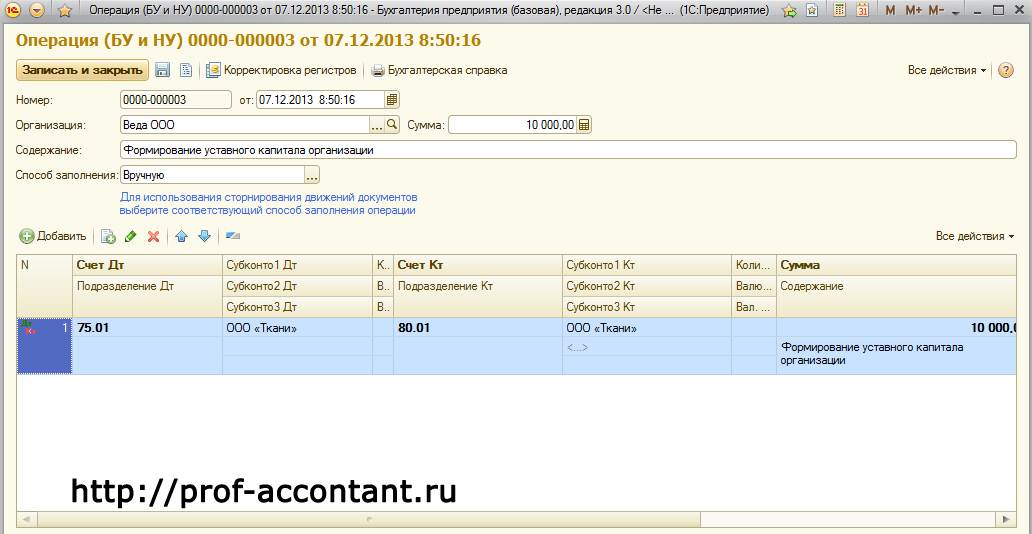

Через операции, введенные вручную (до 3.0.46)

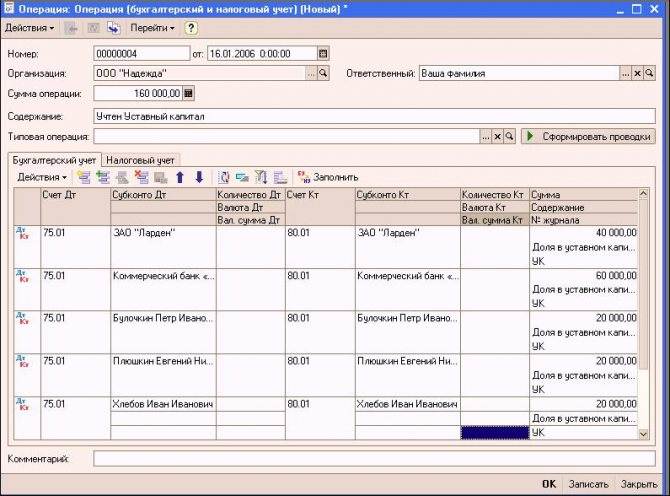

В программе 1С 8.3 Бухгалтерия до версии релиза 3.0.46 не было специального документа для отражения внесения уставного капитала. В связи с этим проводку необходимо делать вручную.

Перейдите в меню «Операции» и выберите пункт «Операции, введенные вручную».

В открывшейся форме списка нажмите на кнопку «Создать» и выберите пункт «Операция».

Проводки

Рассмотрим подробнее, какие проводки необходимо создавать в 1С.

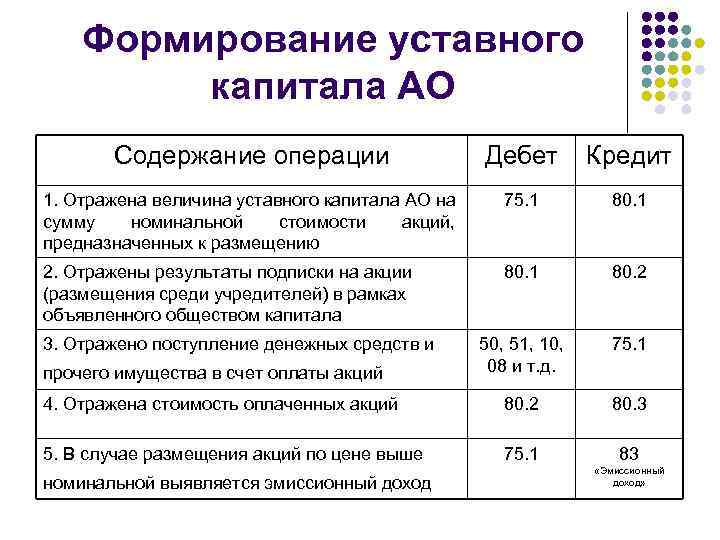

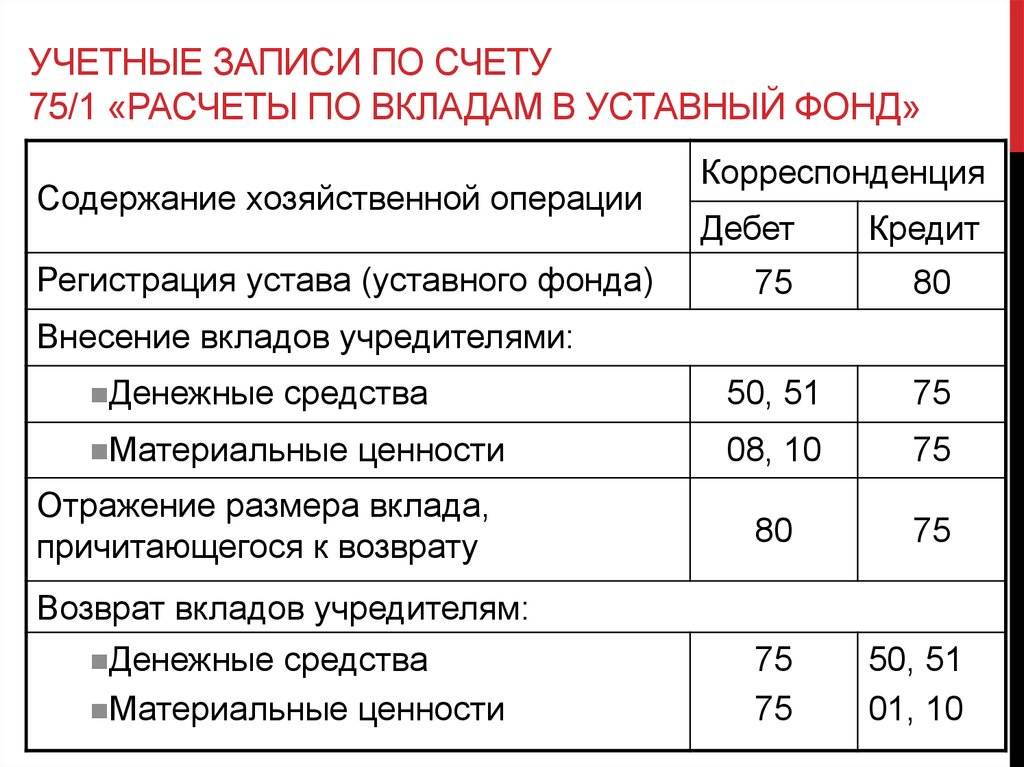

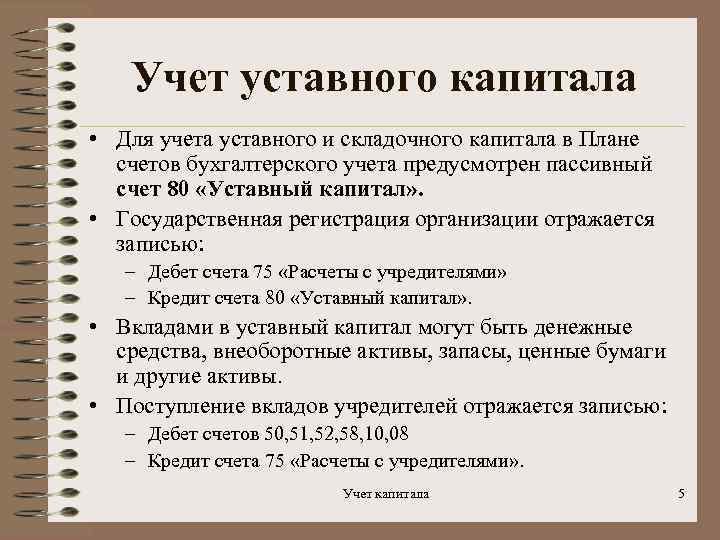

Для взноса в уставной капитал учредителями используется счет 75.01. Отражение задолженности учредителей по уставному капиталу показывается проводкой Дт 75 Кт80. Уменьшение этой задолженности отражается проводкой по кредиту счета 75.

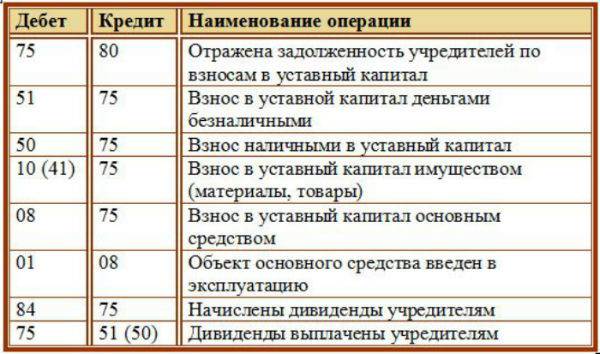

Погасить ее можно разными способами: внесением денежных средств, материалами, основными средствами, интеллектуальной собственностью и т. п.

Сначала рассмотрим наиболее часто встречаемый на практике способ – внесение денежных средств. Заодно и покажем, как в данном случае будет выглядеть эта операция в 1С.

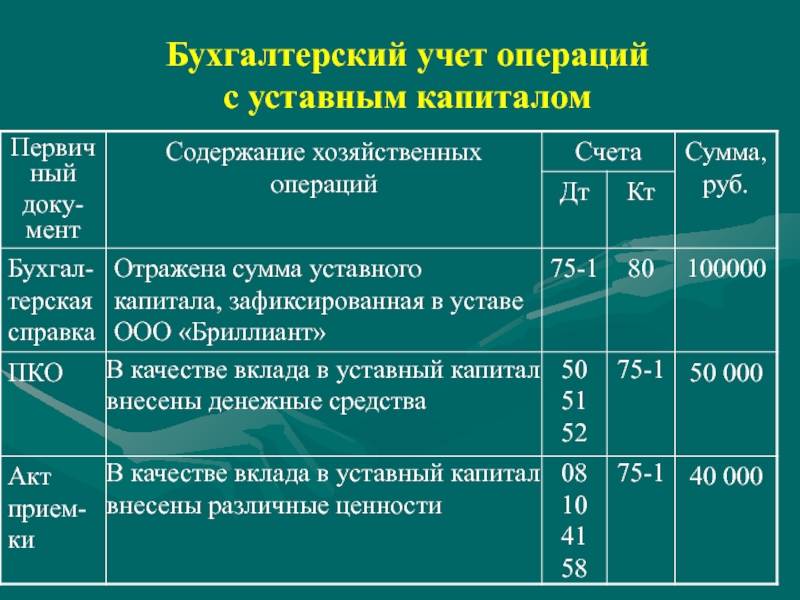

Сначала отразим необходимую сумму для внесения в уставной капитал одного из учредителей. Счет дебета будет 75.01, кредита – 80.09 с суммой в 20 000 рублей.

- При внесении наличных денежных средств через кассу, счет дебета будет 50.

- При внесении денежных средств через расчетный счет организации, движение уже будет по 51 счету.

Предположим, что наш учредитель принес в кассу сразу всю сумму, как в нашем примере:

Данной операцией мы создали долг по уставному капиталу на ООО «Копыта», как на учредителя и сразу же его погасили.

Теперь рассмотрим вкратце то, какие будут проводки при других способах внесения средств в уставной капитал:

- Вклад основными средствами. Например, учредитель решил погасить долг по уставному капиталу в виде оборудования, которое можно сразу ввести в эксплуатацию. В данном случае сформируются две проводки:

- Дт 08 – Кт 75.01 (погашение долга по уставному капиталу);

- Дт 01 – Кт 08 (ввод оборудования в эксплуатацию).

- Вклад товарами или материалами. Для товаров проводка будет следующей: Дт 41 – Кт 75.01. Для материалов аналогично, но вместо 41 счета будет 10.

- Вклад в виде предоставления прав на объект интеллектуальной собственности: Дт 97 – Кт 75.01. Если договор на эти права не бессрочный, то с 97 на 26 счет каждый месяц будет списываться сумма, равная оценочной стоимости данной интеллектуальной стоимости, поделенная на количество месяцев.

Обратите внимание, что в случае погашения долга по уставному капиталу производится не деньгами, должна быть проведена оценка этого имущества. Учредители вправе произвести ее самостоятельно, если стоимость не превышает 20 000 рублей

В противном случае должен привлекаться оценщик со стороны.

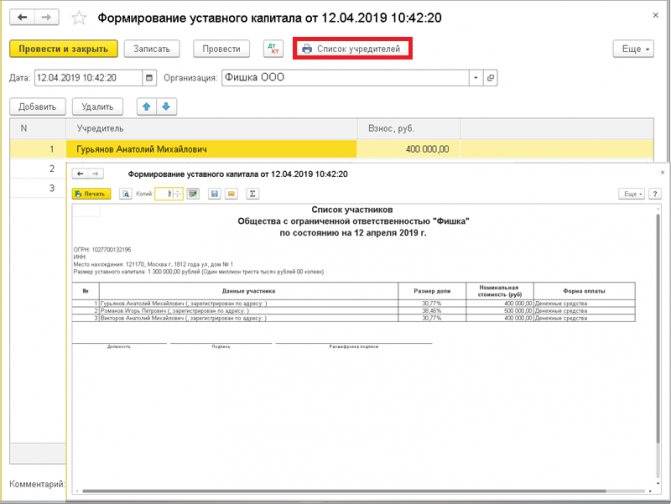

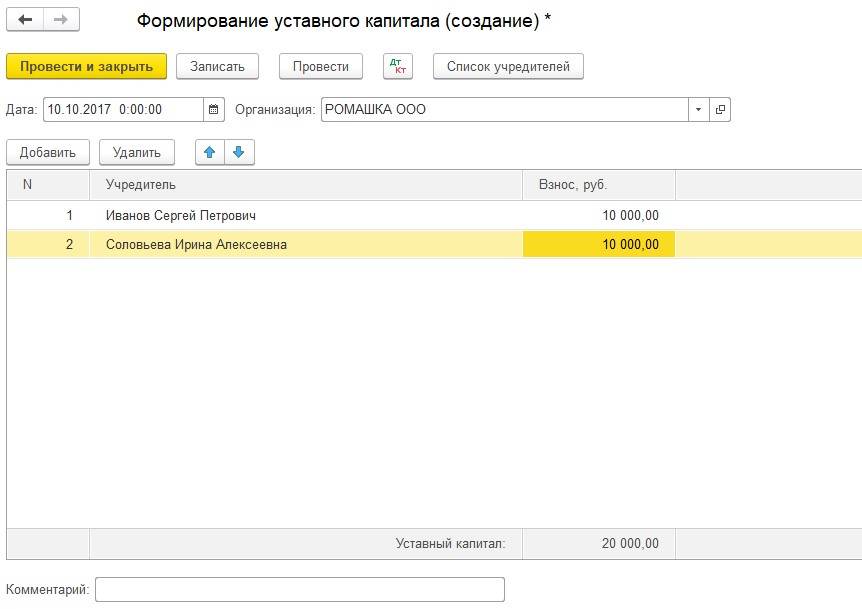

Через документ «Формирование уставного капитала» (после релиза 3.0.46)

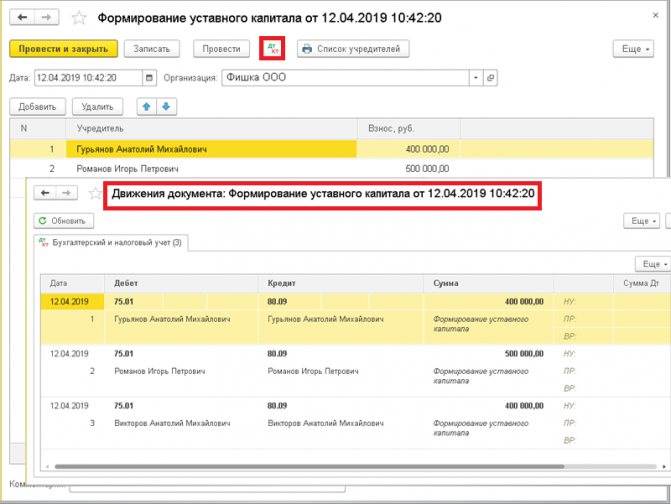

Начиная с версии релиза 3.0.46 программы 1С:Бухгалтерия, разработчики добавили новый документ для отражения уставного капитала. В меню «Операции» выберите пункт «Формирование уставного капитала». В открывшейся форме списка нажмите на кнопку «Создать».

В шапке нового документа укажите дату и организацию (если в программе учет ведется сразу по нескольким). В табличной части перечислите всех учредителей и суммы, внесенные ими.

Для формирования удобной печатной формы нажмите на кнопку «Список учредителей» в верхней части документа.

Теперь проведем документ и посмотрим, какие проводки он сформировал.

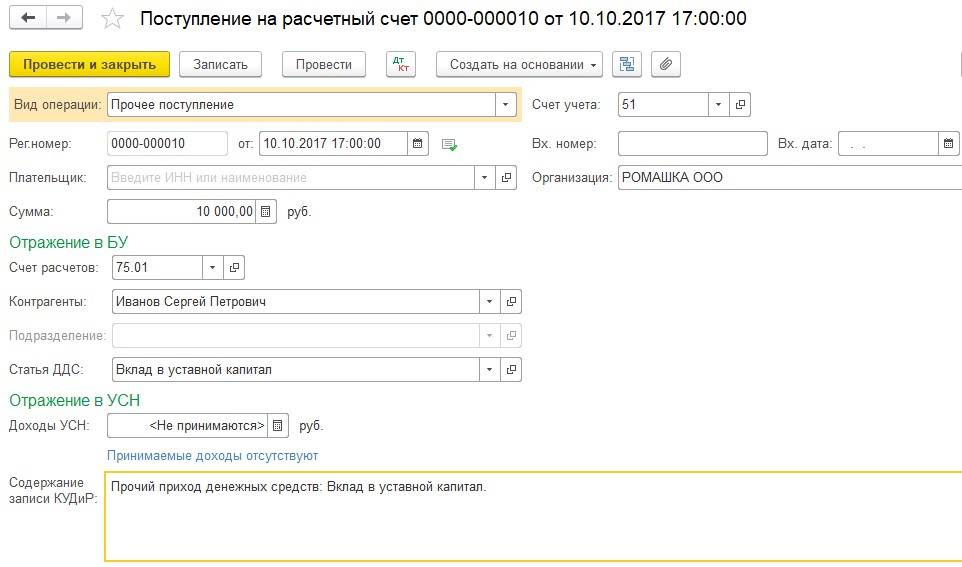

У нас сформировалась только одна проводка, создающая задолженность учредителя по уставному капиталу перед организацией. В данном примере погашение этой задолженности будет сформировано через кассовый документ «Поступление наличных» (если у вас планируется взнос в УК через расчетный счет — используйте документ «Поступление на расчетный счет»).

В поле «Вид операции» укажем «Прочий доход». Так же необходимо выбрать контрагента – учредителя и поставить счет кредита 75.01. Статьей ДДС будет «Поступление денежных вкладов от учредителей». Данным документом будет погашена вся задолженность в 15 000 рублей.

В результате проведения будет сформирована только одна проводка Дт 50.01 Кт 75.01, то есть поступление денежных средств через кассу. Погасить задолженность можно и другими способами, о которых было рассказано выше.

Откроем карточку счета 75.01 и убедимся в правильности совершенных действий. Сальдо на конец периода нулевое.

Налогообложение

Регламент налогообложения взносов указан в Письме Минфина № 07-05-06/302 от 19.12.2006.

Взносы в УК не формируют налоговую базу ни по налогу на прибыль (пп. 3 п. 1 ст. 251 НК РФ), ни по налогу на добавленную стоимость (пп. 4 п. 3 ст. 39 НК РФ).

Помимо денег, учредители могут вносить свою долю УК посредством имущества. В таких случаях надлежит проводить оценку привлекаемого имущества. Если величина имущественной доли будет более 20 000,00 рублей, то для оценки необходимо привлечь независимого эксперта и получить от него специальное заключение.

Если же стоимость имущественного вклада меньше или равна 20 000 рублей, то денежная оценка таких ОС определяется на общем собрании учредителей и закрепляется единогласным решением всех участников.

Внесение имущественных вложений не создает прибыли или убытка ни для акционера, ни для эмитента акций или долей (пп. 1 и пп. 2 п. 1 ст. 277 НК РФ).

Налогоплательщик получает имущественные права как плату за предоставляемые им доли, а акционер, в свою очередь, передает свое имущество для получения определенных долей эмитента.

Таким образом, исчисленная разность стоимости вносимого имущества и номинала доли в структуре УК не влияет на облагаемую базу по налогу на прибыль.

Аналогичная ситуация возникает и с налогообложением имущественных инвестиций НДС — предоставление имущества в качестве доли УК не считается реализацией, а следовательно, и не облагается налогом на добавленную стоимость (пп. 4 п. 3 ст. 39, пп. 1 п. 2 ст. 146 НК РФ). При этом, согласно п. 11 ст. 171 НК РФ, налогоплательщик-эмитент имеет право принять к вычету восстановленный учредителем или акционером НДС.

Когда бухгалтер определяет базу налога на имущество по основным средствам, принятым в качестве вложения в УК, ему надлежит учитывать стоимость таких ОС по данным бухгалтерского учета (Письмо Минфина № 03-05-05-01/80 от 03.10.2011). Вложенное в УК имущество учитывается по стоимости отражения в бухгалтерском балансе согласно ПБУ.

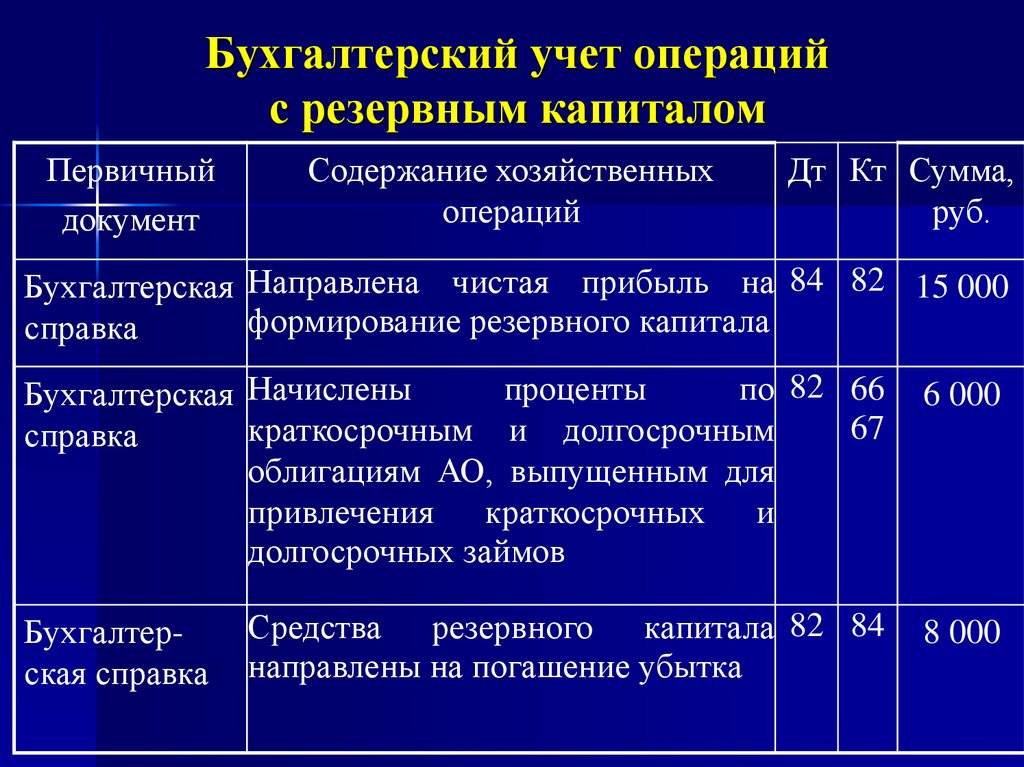

Уменьшение уставного капитала ООО

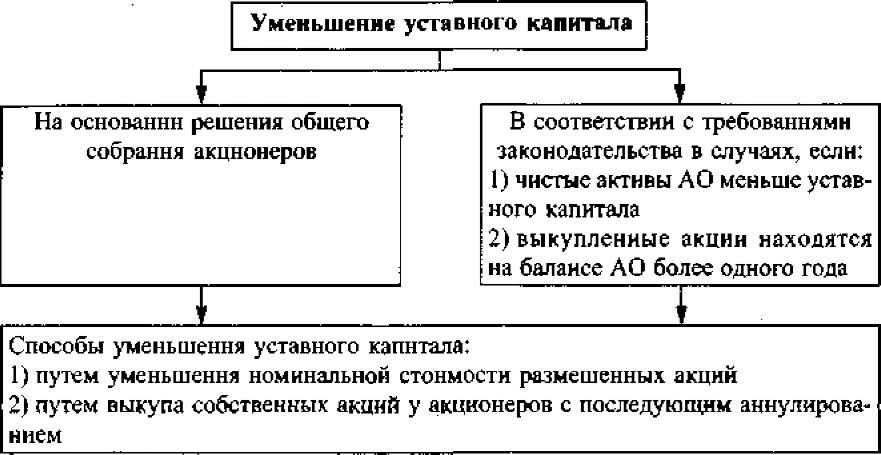

Иногда организации приходится уменьшать капитал в добровольном или обязательном порядке. В любом случае, должно соблюдаться действующее законодательство, на основании которого сумма активов не может опускаться ниже 10 000 рублей.

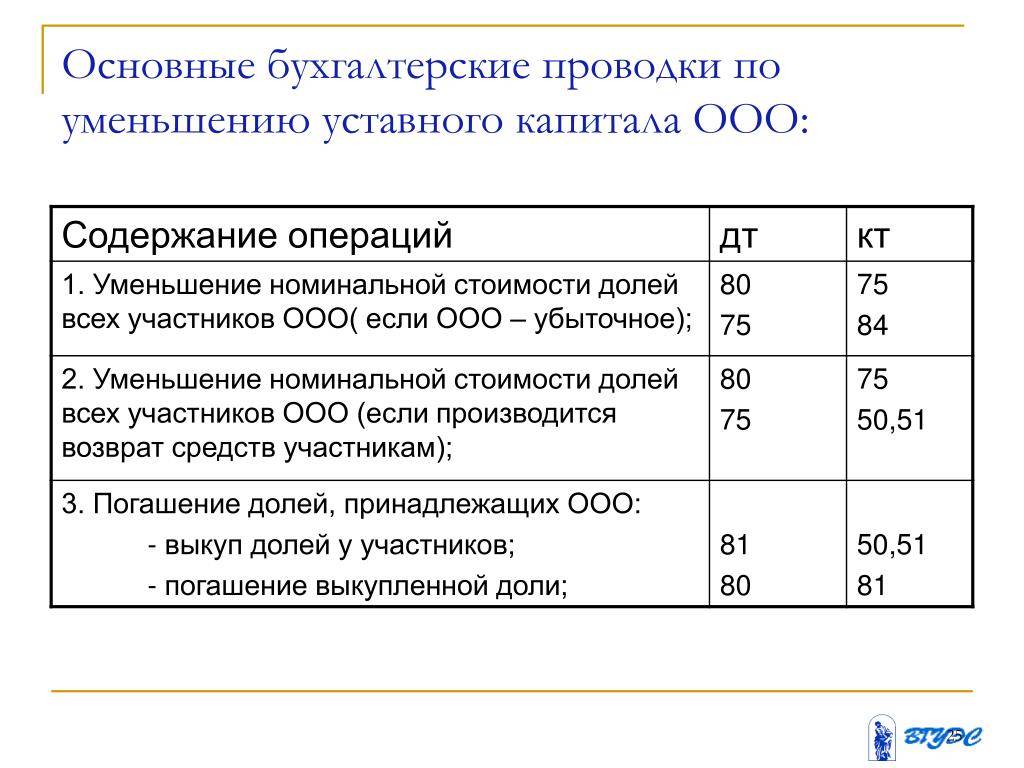

Добровольный порядок уменьшения предполагает сокращение номинальной стоимости долей учредителей. При этом доли находятся в прежнем соотношении, поскольку здесь имеет место только перераспределение. Снижают размер капитала за счет денежных средств или имущественных прав компании. Если используется второй вариант, бухгалтером оформляется выбытие ОС.

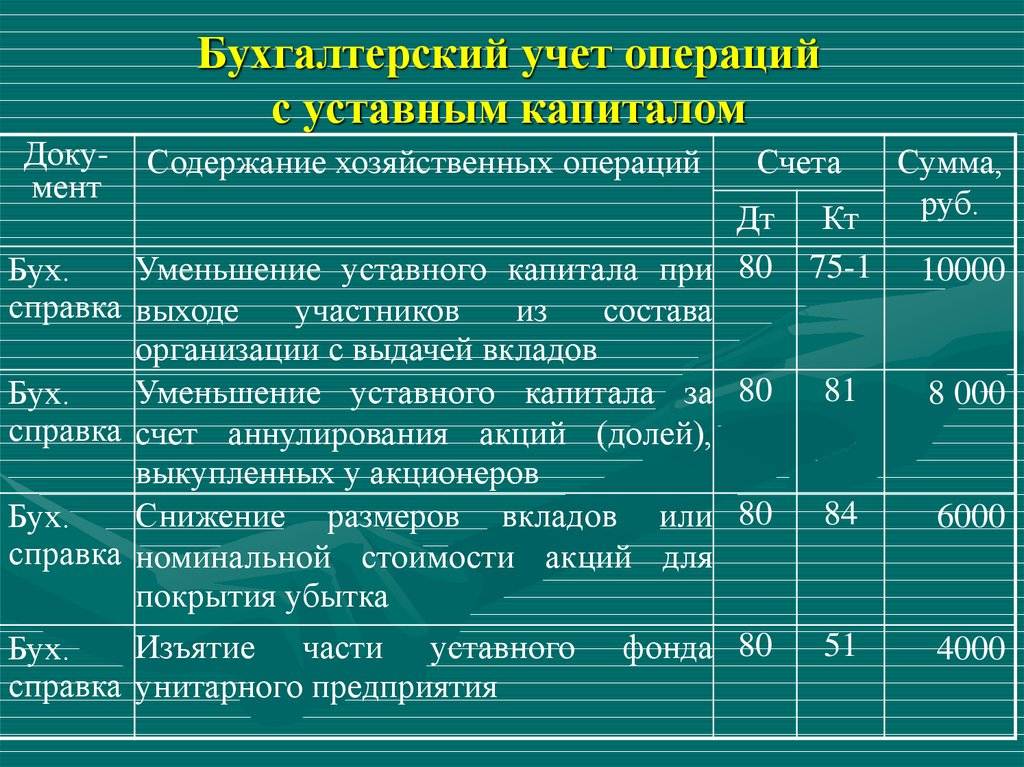

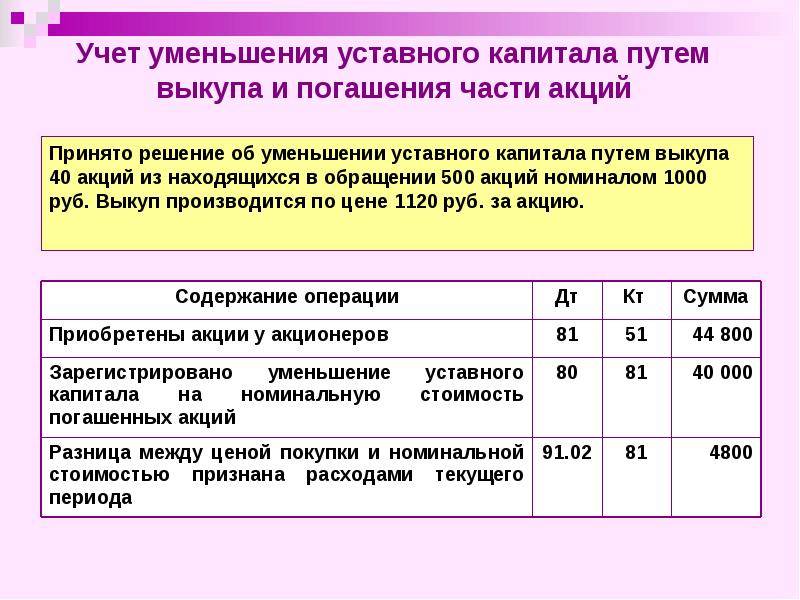

Выбор проводки будет полностью зависеть от способа снижения суммы УК. При обязательном уменьшении используются следующие проводки:

| Тип операции | Д-т | К-т |

| Отсутствует оплата доли | 80 | 81 |

| Величина УК выше, чем чистых активов. Убыточные направления деятельности фирмы покрываются сокращением капитала | 80 | 84 |

Если инициатором уменьшения капитала выступает сама организация:

| Тип операции | Д-т | К-т |

| Один из участников выходит из состава учредителей и выводит свою долю | 80 | 75 |

| Доля выкупается, аннулируется выведенная доля, это все приводит к уменьшению УК | 81 80 | 75, 50-52 81 |

| Происходит снижение номинальной стоимости, разница перечисляется на счет предприятия и отражается как доход | 80 | 91 |

| Происходит снижение номинальной стоимости, а разницу получают учредители как доход | 80 | 75 |

| Один из учредителей написал письменный отказ от присвоения ему разницы. Эту сумму переводят в доходы предприятия | 75 | 91 |

С помощью проводок организация может отразить все проведенные операции.

Основная информация

Существует два порядка сокращения капитала:

- Добровольный.

- Обязательный.

Каков порядок уменьшения уставного капитала ООО путем уменьшения номинальной стоимости долей всех участников?

Вне зависимости от порядка внесения изменения не должны противоречить закону. В частности, минимальный размер УК составляет не менее 10 тысяч рублей. Ниже этой отметки объем капитала быть не должен.

Уменьшение размеров капитала при добровольном порядке выполняется за счет сокращения номинальной стоимости долей учредителей. Однако соотношение долей не меняется, так как происходит перераспределение.

ВАЖНО! Уменьшение УК в добровольном порядке не может являться методом избегания ответственности компании перед кредиторами. В частности, организация не может таким способом избежать оплаты своих задолженностей

О рассматриваемых изменениях нужно уведомить кредиторов, перед которыми есть досрочные обязательства. Факт наличия уведомления нужно подтвердить.

Сократить размер капитала можно и за счет денег, и за счет имущества. К примеру, УК организации составляет 10 тысяч рублей. Новый учредитель внес свой взнос в имущество компании в форме производственного строения. Однако предпринимательский проект начал приносить одни убытки. В связи с этим учредитель принял решение об изъятии своего взноса. Бухгалтер должен заняться оформлением выбытия основного средства. Затем производится списание стоимости строения с бухучета. При этом нужно составить акт о приеме-передаче объекта ОС.

Каков порядок уменьшения уставного капитала акционерного общества путем погашения акций?

ВНИМАНИЕ! С суммы выбытия объектов, которые передаются учредителям, вычитается НДФЛ. Учредитель, в свою очередь, получает доход, облагаемый налогом

Данное правило указано в письме Минфина от 26.08.2016. Однако учредитель получает возможность предоставления налогового вычета на сумму трат, сопутствующих приобретению прав на имущество. Рассматриваемое правило оговорено 220 статьей НК РФ.

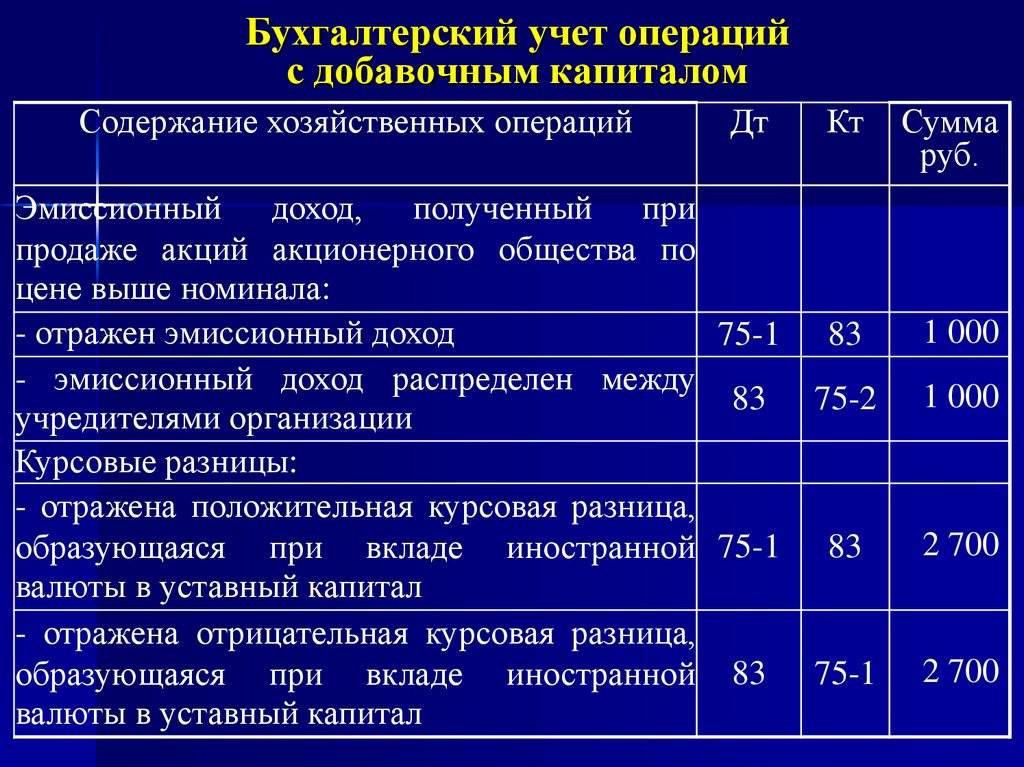

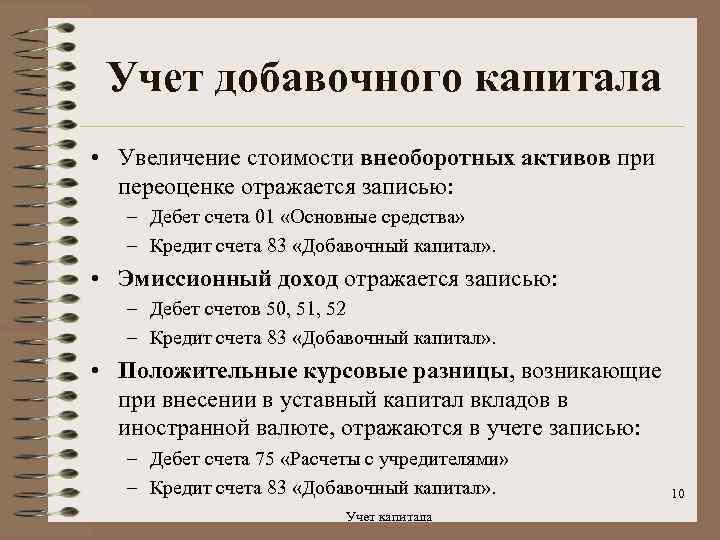

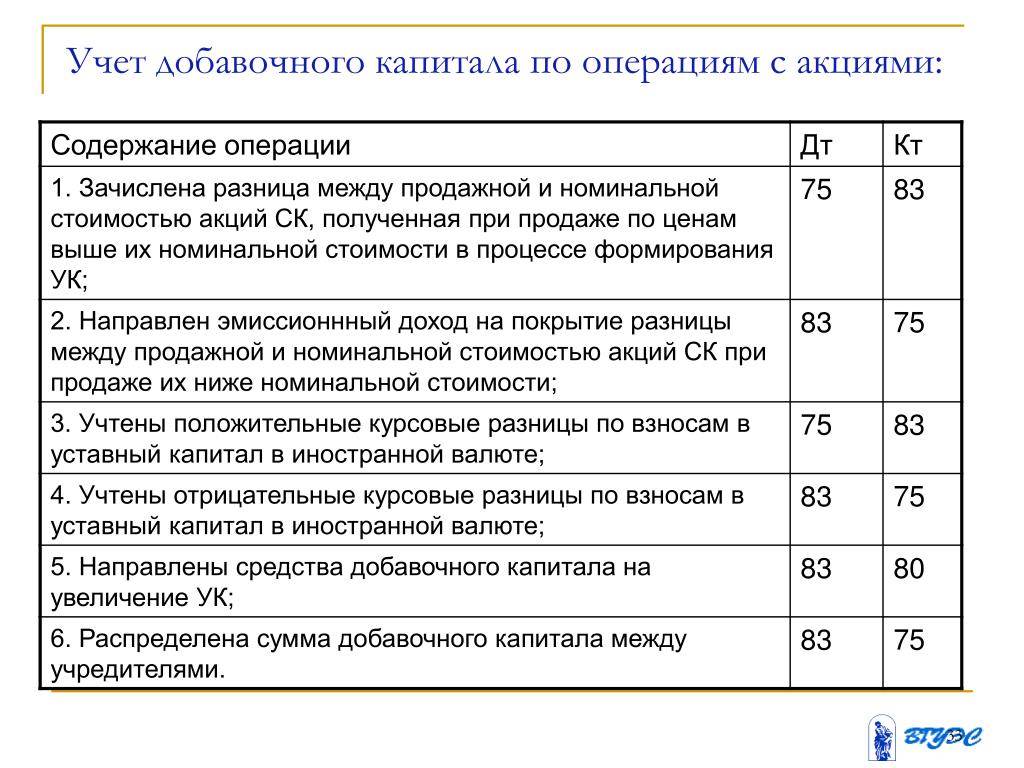

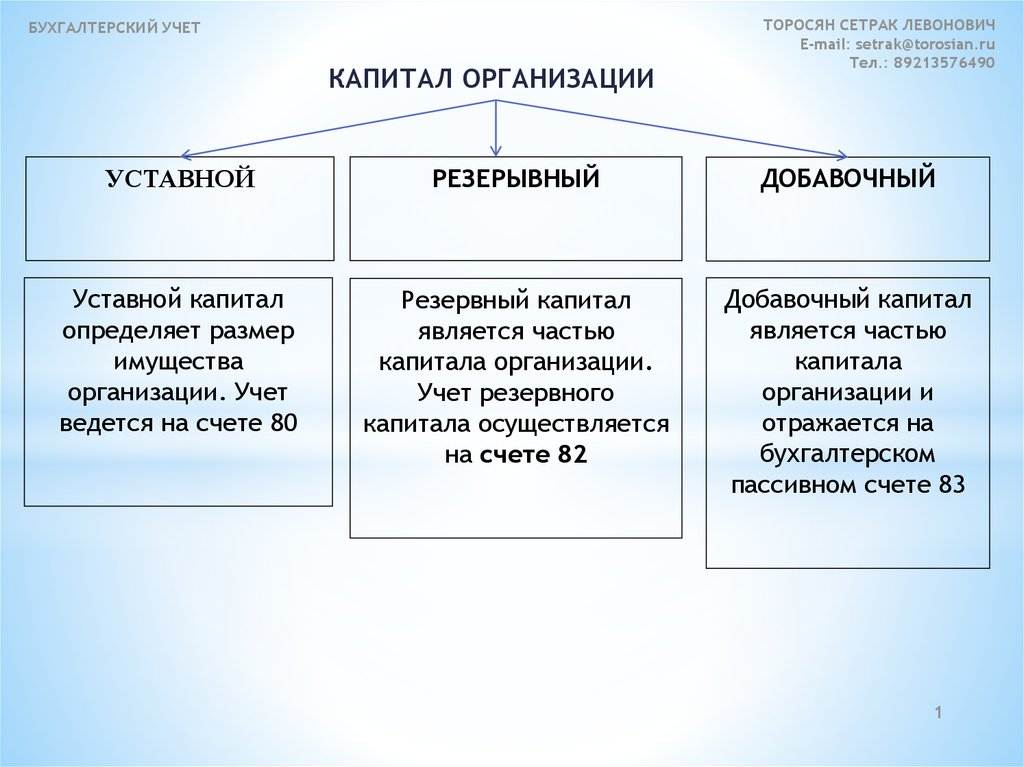

Определение добавочного капитала

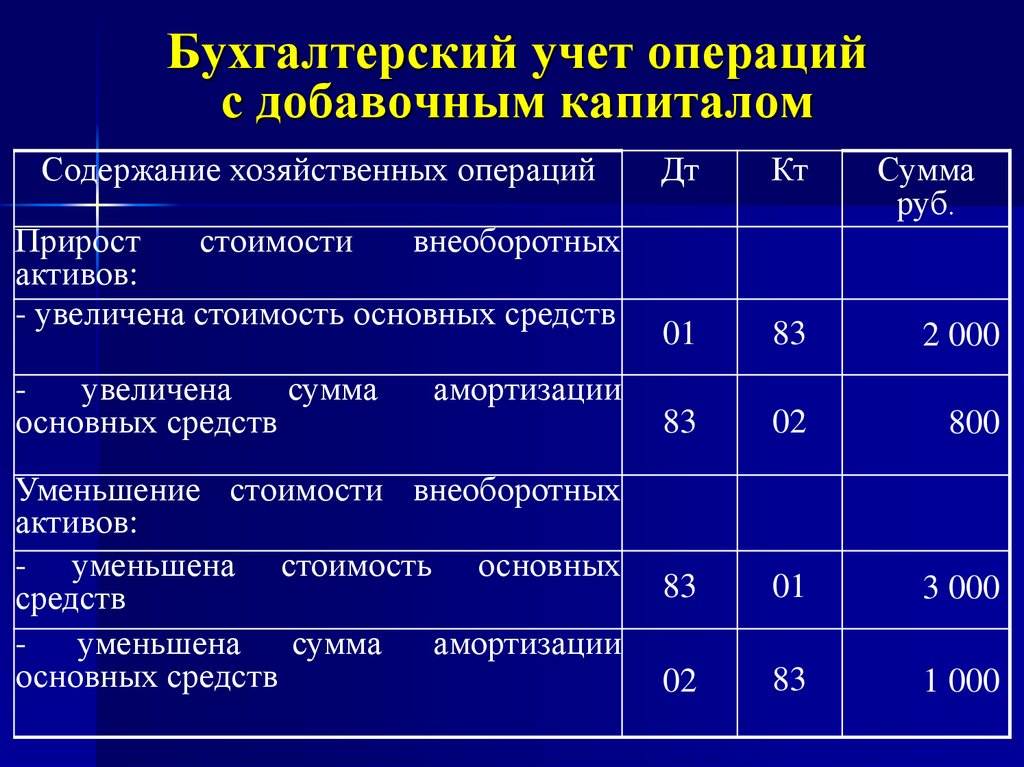

Добавочный капитал – это форма капитала компании. Он представляет собой сформированные ресурсы, не относящиеся к основному капиталу. Важным признаком ДК является то, что образованные средства не предполагают выполнения обязательств перед партнерами. То есть капитал составляет чистую прибыль. К примеру, денежные средства, полученные в результате кредита, добавочным капиталом являться не будут, так как они не обладают ключевыми признаками определения. Кредит предполагает обязательства, а потому он не является чистым активом.

ВАЖНО! По своей сути такой капитал является дополнительным. Его формирование указывает на успешное развитие предприятия, повышает его стоимость

Средства направляются на увеличение оборота. Могут быть использованы для улучшения оборудования, повышения качества выпускаемой продукции.

Вопрос: В каких случаях можно направить добавочный капитал на выплату (возврат) денежных средств участникам общества?Посмотреть ответ

Добавочный капитал в отчетности

Информация о ДК, согласно плану счетов, указывается на счете 83 пассивного типа «Добавочный капитал». В плане не указано, как субсчета открываются к рассматриваемому счету. Некоторые операции, исходя из бухгалтерских норм, должны указываться отдельно:

- дооценка внеоборотных активов;

- доход, образованный в результате эмиссии.

Данный перечень не является исчерпывающим.

Бухгалтер, в зависимости от потребностей предприятия, может открывать следующие субсчета:

- «Прирост стоимость объектов при переоценке»;

- «Доход по эмиссии».

ВАЖНО! Учет по счету 83 отображает и источники создания ДК

Как внести уставной капитал на расчетный счет

С 2014 года оплата уставного капитала производится в срок не позднее четырех месяцев после регистрации ООО. До этого действовал другой порядок взноса уставного капитала на расчетный счет:

- До регистрации общества открыть накопительный расчетный счет;

- Внести на этот расчетный счет не менее 50% уставного капитала;

- Оставшуюся часть УК доплатить в течение года после регистрации организации.

Сейчас регистрация ООО возможна без предварительного открытия расчетного счета, тем не менее, мы не рекомендуем учредителям затягивать с обращением в банк. Дело в том, что уплата организацией налогов и других платежей в бюджет возможна только безналичным путем, поэтому, рано или поздно, открыть счет в банке придется. Перед тем, как открыть в банке расчетный счет, рекомендуем нашим пользователям получить бесплатную консультацию банковских специалистов, что позволит сделать это на самых выгодных условиях.

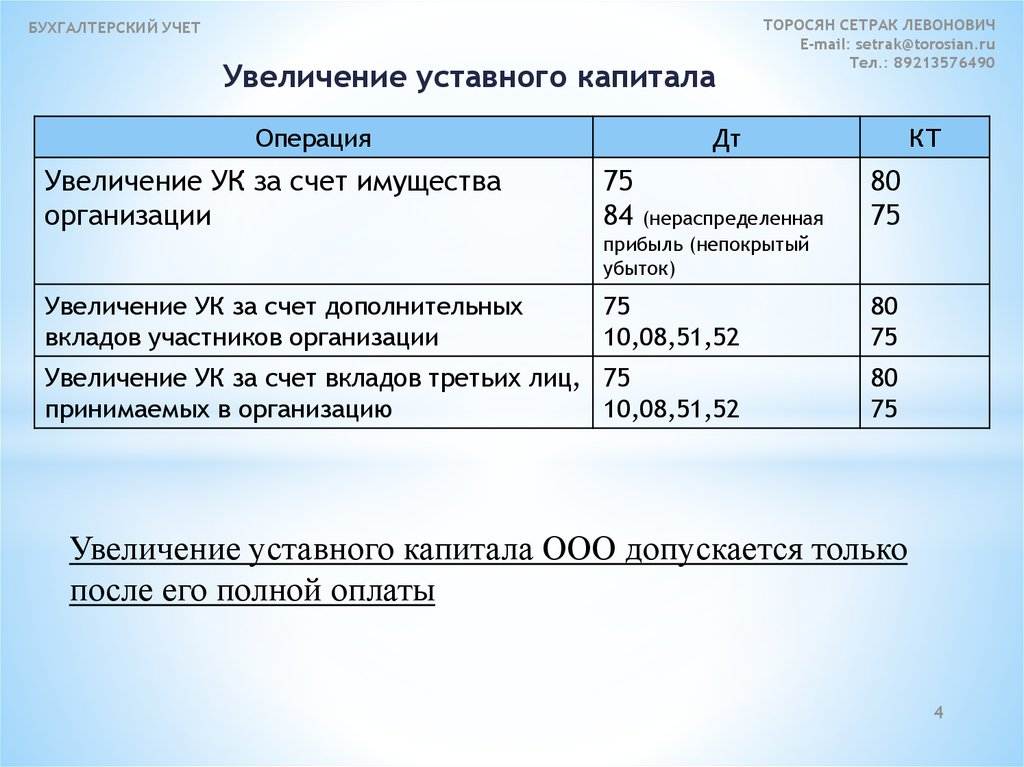

Внесенными учредителями в счет уставного капитала денежными средствами (наличными или безналичными) организация может распоряжаться на свое усмотрение: закупать товары или оборудование, оплачивать аренду офиса или производственных помещений, выплачивать зарплату и т.д. В процессе деятельности общества уставный капитал ООО может быть увеличен или уменьшен, но он не может становиться меньше минимального размера, установленного законом, т.е. 10 000 рублей.

Внесение денежных средств на расчетный счет общества в качестве оплаты уставного капитала оформляется по каждому учредителю отдельно, в пределах его доли в ООО. Если учредитель своевременно не оплатил свою долю или оплатил ее не в полном размере, то она переходит к обществу и распределяется между другими участниками. За нарушение учредителями сроков внесения УК в договоре об учреждении может предусмотрена ответственность (штраф или пеня).

Что касается административных штрафов в отношении самого ООО за нарушение 4-х месячного срока внесения уставного капитала, то они законом не предусмотрены, однако, в таких случаях общество может быть принудительно ликвидировано.

Пополнение основными средствами

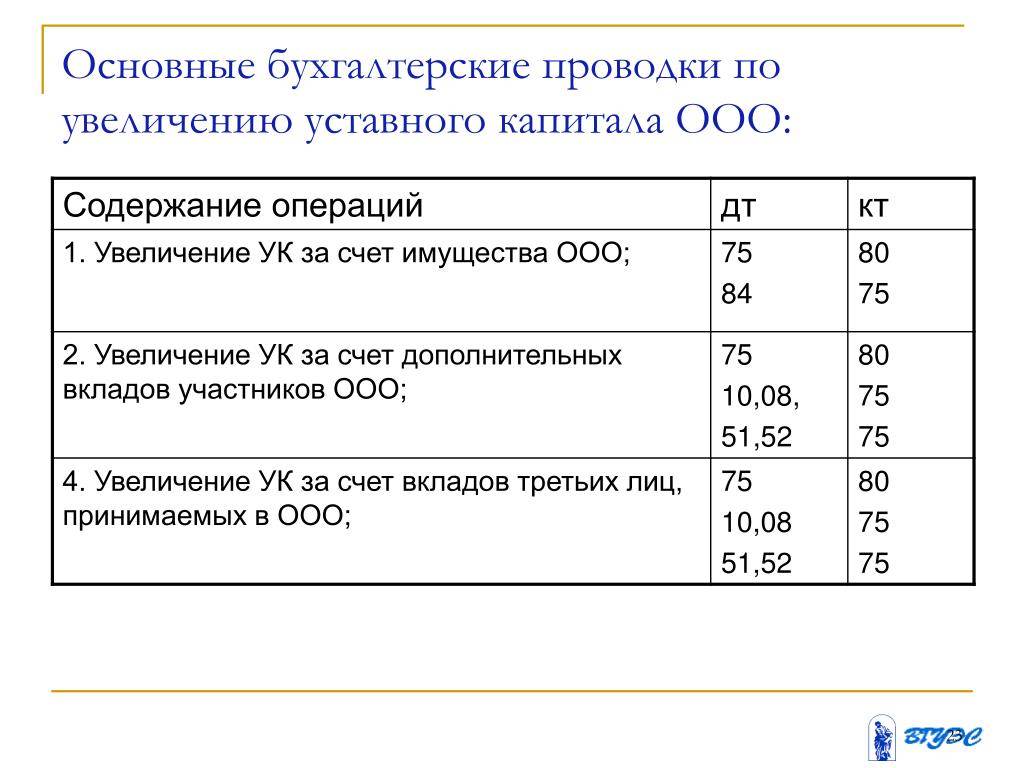

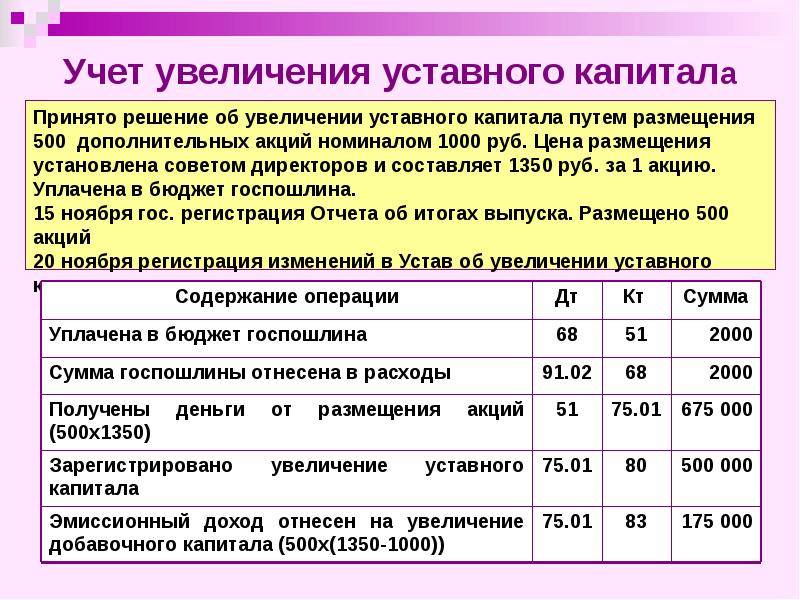

Увеличивать размер УК фирма имеет право и за счет имущества. Основанием для этого выступают бухгалтерские документы прошедшего периода. Порядок внесения основных средств также регулируется ФЗ №14.

Если пополнение УК происходит имуществом предприятия, при этом стоимость капитала выше 200 МРОТ, оценку имущества проводят независимые эксперты. После получения оценки устанавливается цена основных средств, по которой они будут направляться на пополнение. Для этого используют счет 08.

| Тип операции | Д-т | К-т |

| Внесение имущества в УК | 08 | 75 |

| Включение внесенных объектов в ОС фирмы | 01 | 08 |

| Отражение изменений в документах, связанных с повышением капитала | 75 | 80 |

Последняя проводка формируется на основании свидетельства о внесенных изменениях в действующие внутри предприятия регламенты.

Как вносить уставный капитал

Максимальный размер УК, в отличие от минимума, законодательством не регламентируется. Учредители принимают решение о размере и способе внесения средств сверх минимального объема.

УК сверх нижнего лимита может вноситься и недвижимым имуществом, станками, оборудованием, транспортными средствами, НМА, ценными бумагами и другим имуществом, если учредители не ограничат своим решением определенные его виды. Однако на практике и внесение средств сверх минимума чаще всего происходит именно в виде денежных долей.

В каком порядке оплачивается уставный капитал АО?

На начальном этапе это поможет компании без проблем и потери времени:

- вести расчеты с партнерами;

- выплачивать заработную плату сотрудникам и обязательные взносы в фонды;

- приобретать необходимые ТМЦ для начала работы;

- рекламировать компанию, нести представительские расходы;

- оплачивать иные необходимые расходы.

Учредители должны оплатить свою долю не позднее 4-х месяцев с момента создания компании, однако договором учредителей может устанавливаться и более ранний предельный срок. Для оплаты минимального размера УК и сумм сверх минимума ООО открывает расчетный банковский счет.

Как отражать операции с уставным капиталом ООО и АО в бухгалтерском учете?

Учредители могут оплатить долю внесением в кассу наличными (а затем внести на р/счет) либо непосредственно зачислением на расчетный счет.

Зачисление на расчетный счет можно сделать двумя путями:

- переводом со счета учредителя;

- внесением наличных через отделение банка.

В некоторых банках предлагается резервирование (бронирование) счета. До подписания договора с компанией открывается счет, доли можно оплачивать на него. После рассмотрения заявки банком и подписания договора этот счет приобретает статус расчетного. Согласно ФЗ №395-I от 02/12/90, счет открывается после прохождения процедуры госрегистрации в ФНС (ст. 5, п. 9, абз. 2).

В документах, подтверждающих оплату доли УК, обязательно должно быть указано назначение платежа: «оплата взноса в уставный капитал учредителем», «внесение доли в уставном капитале», иначе у учредителя могут возникнуть проблемы. В ст. 16 ФЗ-14 говорится о возможности ввести санкции (пени, штрафы) за неисполнение обязанности по оплате доли.

Письмом №ШТ-6-07/1045 от 13/12/05 ФНС уточняет: если деньги вносятся на расчетный счет, учредитель подтверждает оплату УК:

- банковской справкой о внесении средств, подписанной руководителем и главным бухгалтером учреждения;

- копиями платежных документов.

Для определенных видов деятельности ООО перечень еще более расширен и детализирован, сроки подачи сведений сокращены (Инструкция ЦБ №135-И от 02/04/10, гл. 7, касается МФО).

Кстати говоря! Наименьший размер УК не всегда равен сумме 10000 рублей. Повышенные размеры установлены законодательством для некоторых видов бизнеса: требующих лицензирования (в том числе алкоголь), ЧОПов, банков и др. Они закреплены рядом статей федерального законодательства по определенным видам деятельности.

Функциональное предназначение уставного капитала и его минимальные размеры

Для осуществления последующей деятельности предприятия его учредители формируют стартовый капитала в виде своих взносов. Среди них могут быть материальные запасы, ценные бумаги, внеоборотные активы, деньги и прочие. Именно от размера их вкладов зависит размер получаемых дивидендов. Кроме этого, сформированный капитал выступает неким гарантом по кредитовым обязательствам предприятия. Его размер может как увеличиваться, так и уменьшаться по решению его учредителей:

У каждого вида собственности новосформированного предприятия свой размер уставного капитала, который закрепляется на законодательном уровне.

Минимально допустимые размеры уставного капитала:

- Общества с ограниченной ответственностью (ООО) – 10 000,00 руб.

- Закрытые акционерные общества – 100 минимальных размеров оплаты труда на соответствующий год. Этот показатель постоянно индексируется (прописывается в бюджете соответствующего года).

- Открытые акционерные общества – 1000 минимальных размеров оплаты труда.

- Муниципальные предприятия – 1000 минимальных размеров оплаты труда.

- Государственные предприятия – 1000 минимальных размеров оплаты труда.

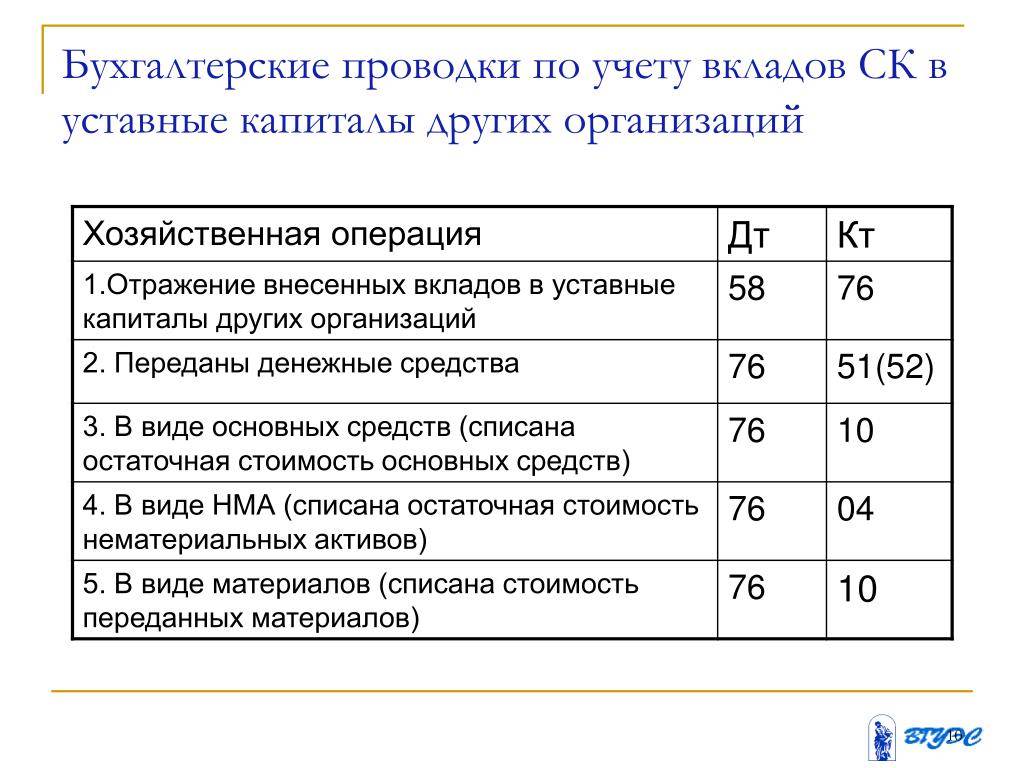

Взносы от юридических лиц

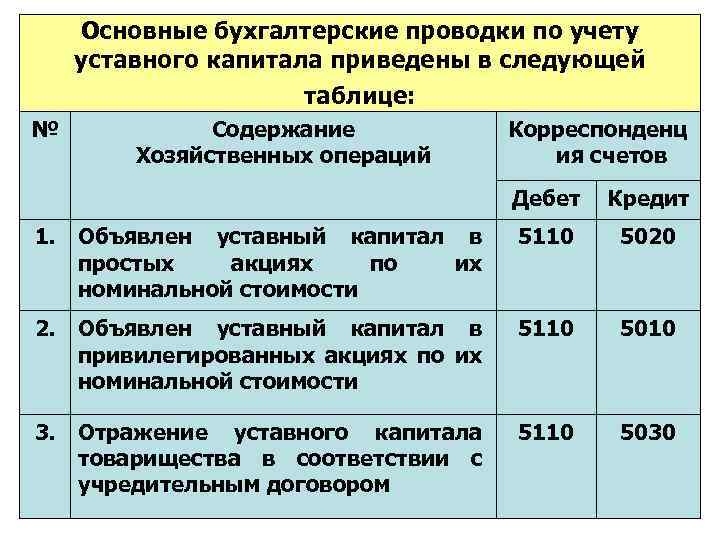

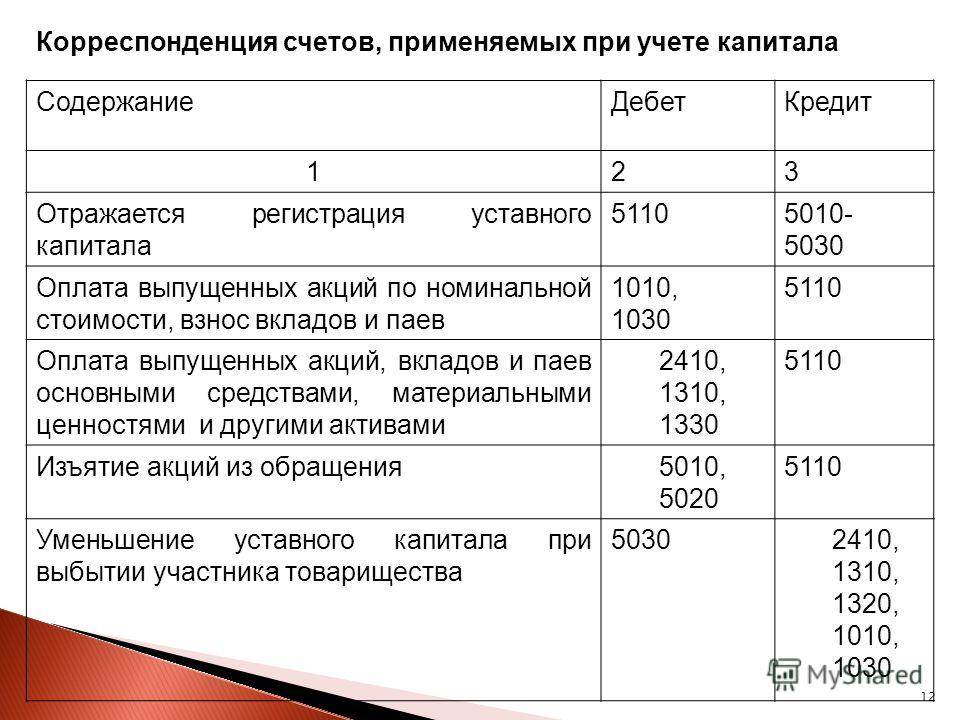

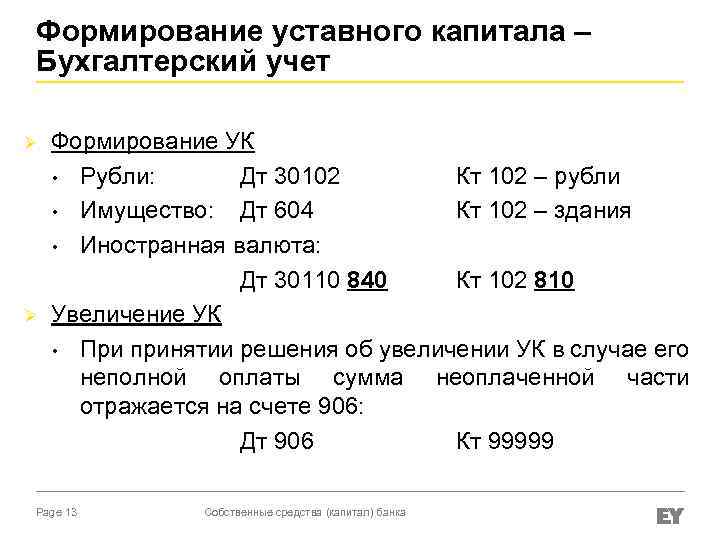

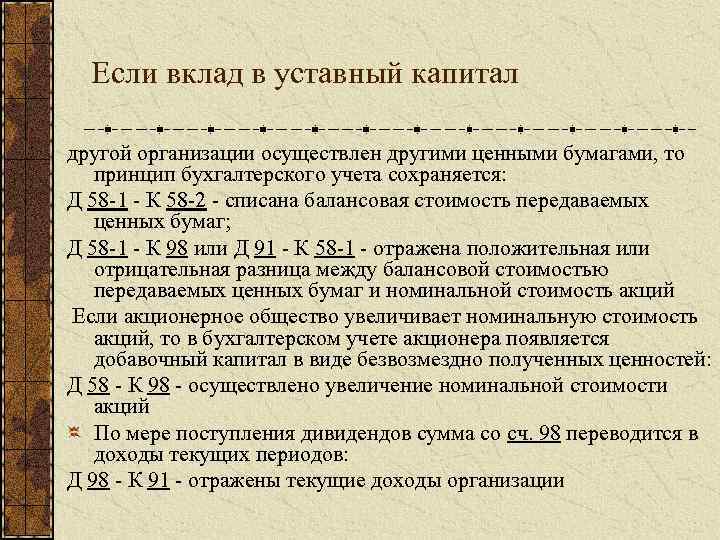

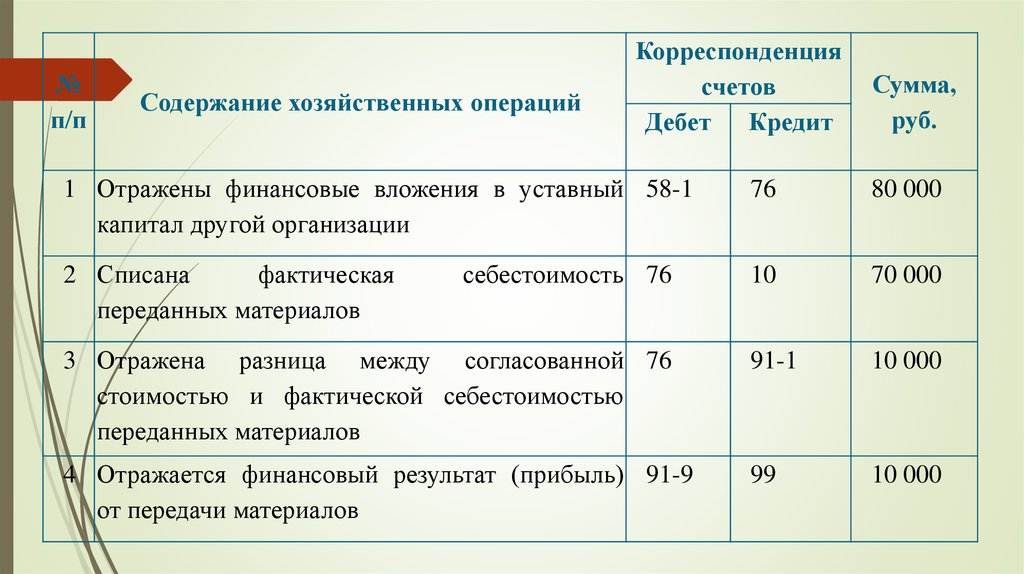

При регистрации предприятия юридическим лицом, поставленным на учет в РФ, в бухгалтерском учете должна быть отражена задолженность по оговоренной сумме взноса в УК:

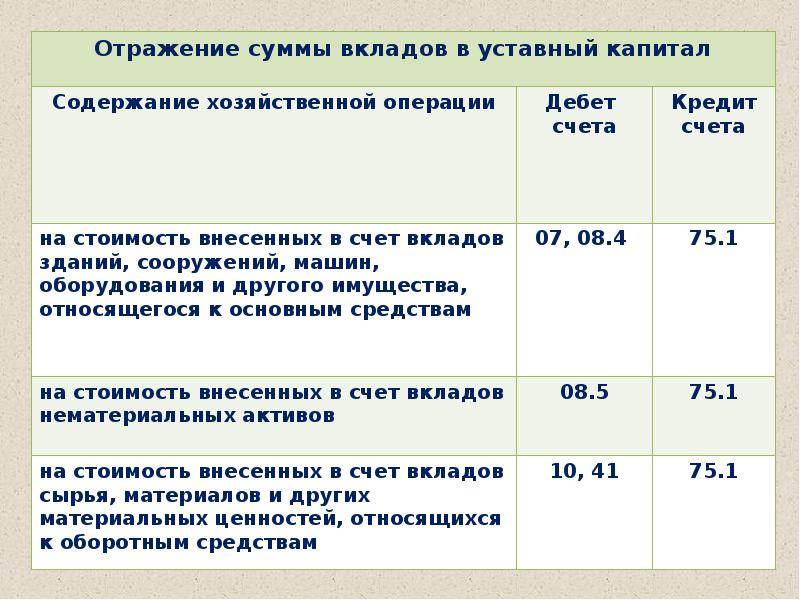

Д-т 58 К-т 76

По счету 76 отражаются также величины неоплаченных сумм УК. При этом вклад учредителями может вноситься основными средствами или материалами.

В момент внесения вклада и учредителем, и образованной организацией происходит погашение части имеющейся задолженности. При учете данной операции есть свои нюансы.

Сначала руководителем предприятия осуществляется формирование остаточной стоимости объектов для того, чтобы снять их с баланса. Таким образом, при передаче основных средств новой фирме — расходов или доходов не образуется. Следовательно, у налоговой не возникает вопросов. Однако по бухгалтерии ситуация выглядит несколько иным образом, и требуется восстановить величину НДС, которая принималась к вычету при внесении объекта на пополнение УК. Учредителями она включается в сумму вложений.

| Тип операции | Д-т | К-т |

| Отражена сумма долга по взносу в УК | 58 | 76 |

| Подлежит списанию изначальная цена ОС | 01 (по выбытию основных средств) | 01 |

| Подлежит списанию образованная амортизация (накопленная) | 02 | 01 |

| Отражена передача основных средств на пополнение УК | 76 | 01 |

| Признан доход (суммарная разница между экспертной оценкой стоимости ОС и остаточной стоимостью) | 76 | 91 |

| Восстановлен НДС с остаточной стоимости | 19 | 68 |

Принимающая сторона может принять НДС к вычету только при условии восстановления налога передающей стороной

Согласно НК РФ вычетам у налогоплательщика, получившего в качестве вклада (взноса) в уставный (складочный) капитал (фонд) имущество, НМА и имущественные права, подлежат суммы налога, которые были восстановлены акционером (участником, пайщиком) в порядке, предусмотренном НК РФ, в случае их использования для осуществления операций, признаваемых объектами обложения НДС. Таким образом, предъявление налога к вычету возможно при одновременном соблюдении следующих условий:

1) передающая сторона восстановила НДС;

2) сумма налога отражена в документах на передачу имущества;

3) принимающая сторона является плательщиком НДС;

4) имущество принято к учету и предназначено для использования в операциях, облагаемых НДС.

Выполнение перечисленных условий важно независимо от вида имущества (движимое или недвижимое). Получающая сторона регистрирует в книге покупок документы о передаче имущества (п

14 Правил ведения книги покупок)

Получающая сторона регистрирует в книге покупок документы о передаче имущества (п. 14 Правил ведения книги покупок).