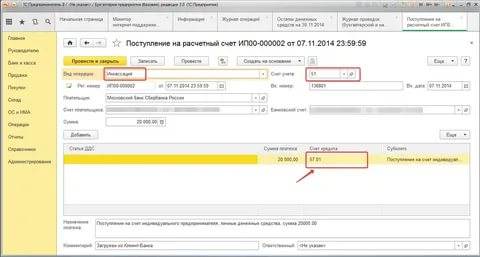

Выдача займа с возвратом

Компания может выдать своему учредителю заем. Безвозвратные займы – незаконная схема, поэтому будем говорить только о возвратных.

Заем может быть процентным и беспроцентным. Но имейте в виду, что беспроцентные займы не так уж и выгодны, потому что в этом случае заемщик должен платить 35% налога с материальной выгоды. Материальную выгоду считают исходя из 2/3 ставки рефинансирования ЦБ. Не приводя сложных расчетов скажем, что это примерно 1,6% от суммы займа при ставке рефинансирования 7%.

Пример

Компания на ОСНО выдала учредителю из своих доходов беспроцентный заем в 100 тысяч рублей. Эти 100 тысяч в любом случае попадут в базу по налогу на прибыль компании, и она заплатит 20 тысяч налога. Фактические затраты – 20 тысяч рублей.

С учредителя нужно удержать налог с материальной выгоды:

100 000 * (2/3 от 7%) * 35% = 1 633 рубля.

Итого затраты 21 633 рубля.

Выгоднее выдавать займы под процент, близкий к 2/3 от ставки рефинансирования, чтобы не платить налог с материальной выгоды. Но нужно помнить, что проценты – это доход компании, и с них нужно платить налог.

Компания может простить заем, заключив соглашение о прощении долга. Но в этом случае заемщик должен заплатить 13% с невозвращенной суммы, потому что это считается доходом.

Деньги под отчет и представительские расходы

Это нельзя назвать полноценным и универсальным способом выводить прибыль. Это, скорее, возможность покрывать кое-какие расходы учредителей деньгами фирмы, если есть возможность обосновать такие расходы деловыми целями.

Например, руководитель может взять деньги под отчет и купить себе смартфон, обосновав, что он нужен ему для работы. За подотчетные деньги нужно будет отчитаться чеками и документами на покупку.

Как представительские расходы можно провести поездку или ужин в ресторане, но опять-таки нужно суметь доказать налоговикам деловую цель таких расходов.

Нельзя сделать вывод, что какой-то из перечисленных способов всегда выгоднее, безопаснее и лучше других. Все зависит от конкретной ситуации, и лучше всего комбинировать эти способы, используя выгоды каждого.

Мы подскажем наиболее выгодные и безопасные способы вывода прибыли и не только, предоставим подробные расчеты и поможем провести мероприятия по оптимизации налоговой нагрузки на бизнес.

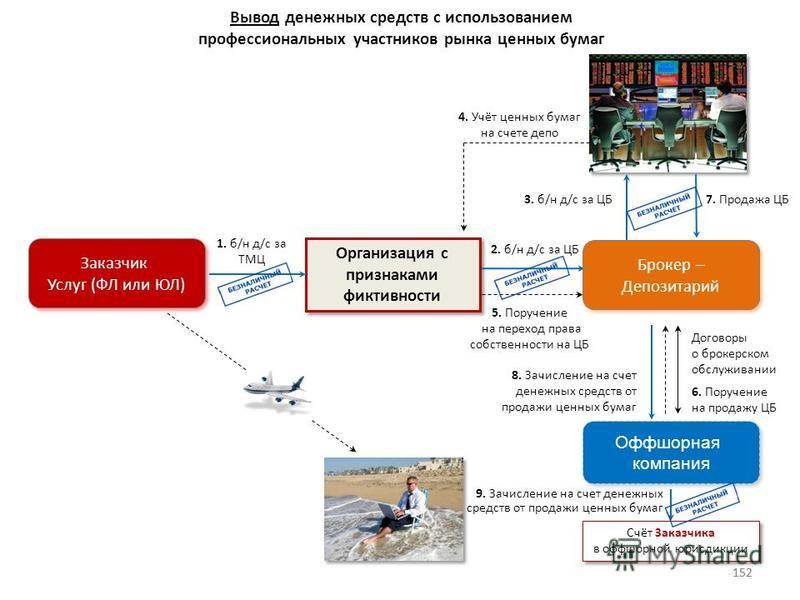

Полулегальные варианты обналичивания

В практике российского бизнеса активно используется еще один вариант обналичивания денежных средств с расчетного счета юридического лица – работа с индивидуальными предпринимателями, так как все доходы ИП являются его личными средствами, и он может снять со своего расчетного счета любые суммы без какого-либо документального подтверждения. Вариаций обнала с помощью ИП достаточно много, некоторые из них идут вразрез с требованиями законодательства, другие являются нормальным вариантом оптимизации налоговых платежей.

К примеру, некоторые компании переводят всех своих сотрудников в ИП, тем самым избегая расходов на уплату НДФЛ, взносов во внебюджетные фонды, а также уменьшая налоговую базу за счет отнесения выплат ИП-сотрудникам на расходы. Кроме того, нередко выплаты производятся в большем размере и часть средств работник должен вернуть работодателю. Такой вариант во многом нарушает действующее законодательство, тем самым является нежелательным способом обналичивания денежных средств.

Обналичить денежные средства можно и работая с контрагентами, имеющими статус индивидуальных предпринимателей. В таком случае средства переводятся в счет оплаты товаров или услуг, приобретенных для нужд ООО. ИП должен предоставить отчетные документы по сделке, а в ряде случаев сделка должна быть и документально оформлена. Например, оплата аренды транспортных средств должна быть подтверждена не только актом оказания услуг и путевыми листами, но договором аренды. По такому варианту получить наличку можно следующим путем:

- Оплаченные товары или услуги фактически не приобретались, и ИП передает перечисленные средства представителю ООО;

- Стоимость товаров и услуг по документам выше реальной, разницу в стоимости ИП также передает ООО.

Такой вариант предусматривает оплату определенного процента предпринимателю за его услуги по снятию наличных денег, а также оформления документов. Данный вариант также стоит на грани закона.

Более законным является вариант участия ИП в управлении юридическим лицом. Этот вариант предусматривает, что вместо единоличного исполнительного органа ООО в компании эти функции выполняет управляющий – ИП, имеющий соответствующий ОКВЭД. В договоре управления прописываются условия выплаты вознаграждения, которое может равняться всему объему чистой прибыли. Такой вариант не вызывает подозрений со стороны надзорных органов, но только в тех случаях, если:

- Управляющий ИП не является учредителем ООО, находящимся под управлением;

- ИП выполняет функции управляющего в отношении 1-2 юридических лиц. Закон не ограничивает количество компаний под управлением, но практика показывает, что большое число ООО под контролем одного ИП вызывает определенные вопросы у налоговиков;

- Юридическое лицо реально осуществляет коммерческую деятельность то есть по расчетным счетам осуществляется приход и расход денежных средств в обоснованных размерах.

Подобный вариант допустим не всегда, но практика показывает, что для малого бизнеса вполне подходит при соблюдении всех требований законодательства по управлению юридическим лицом.

Обналичить денежные средства законным способом вполне реально. Собственнику и руководителю юридического лица необходимо только определить вариант, который наиболее подходит к специфике их бизнеса. Не стоит прибегать к сомнительным схемам обнала, так как ответственность за такие действия сейчас значительно ужесточена, так же усилен и контроль за операциями по расчетным счетам юридических лиц. Ужесточается и контроль за наличными денежными средствами организаций, например, кассовый аппарат для ООО и ИП в самое ближайшее время должен будет обеспечить передачу информации в режиме онлайн по каждой операции на сервер налоговой службы.

Сохраните статью в 2 клика:

Поэтому получение налички должно осуществляться в разумных пределах и в рамках нормальной хозяйственной деятельности юридического лица. Это позволит не только без лишних проблем вести бизнес, но и при необходимости даст возможность оперативно самостоятельно закрыть ООО, не вызовет сложностей и продажа ООО с одним учредителем, которые всегда на особом внимании у налоговых органов.

Правила безопасности: как снимать деньги, чтобы банк не заблокировал счёт

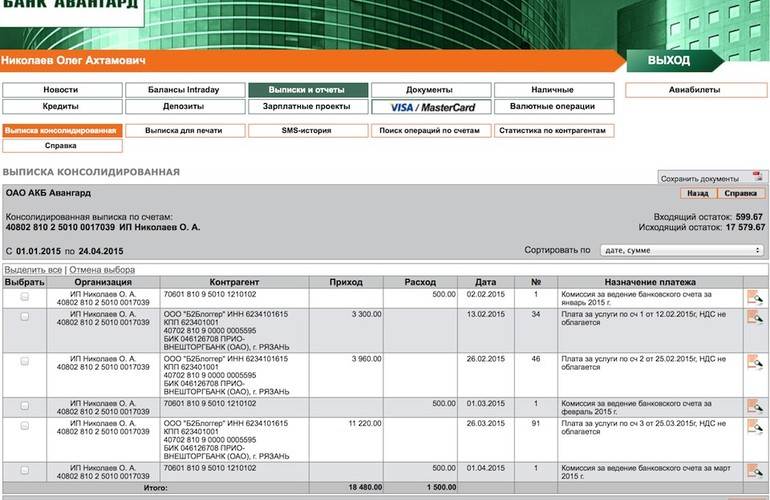

Предприниматели, в отличие в юрлиц, могут распоряжаться деньгами на банковском счёте по своему усмотрению (письмо ЦБ РФ от 02.08.2012 № 29-1-2/5603). Но ограничения все же есть: это Федеральный закон от 07.08.2001 № 115-ФЗ.

Банки обязаны следить за операциями клиентов и не допускать отмывания «преступных» доходов. Конечным звеном в «обнальных» цепочках часто оказываются ИП, поэтому их операции банки проверяют особенно тщательно.

О блокировках счетов по 115-ФЗ мы подробно писали в статье. Остановимся здесь только на рисках, которые связаны со снятием наличных.

Не обналичивайте крупные суммы

Банки обязаны контролировать операции на сумму свыше 600 тысяч рублей (ст. 115-ФЗ). Но это не значит, что сумма, близкая к 600 тысячам, пройдёт незамеченной: скорее, наоборот: если вы снимете 590 тысяч, то банк точно заподозрит неладное. Иногда вопросы у банков возникают и по менее значительным суммам — 200-400 тысяч рублей.

Важно ещё, какой процент от выручки вы обналичиваете. ЦБ РФ считает одним из признаков отмывания доходов, если ИП снимает больше 30 % от оборота по своим счетам (Методические рекомендации Банка России от 21.07.2017 № 19-МР)

Если снимаете такую сумму, будьте готовы пояснить, на что вы её потратите.

Не снимайте деньги сразу после поступления

Банки может заблокировать счёт, если предприниматель несколько раз подряд снимет деньги в течение 3-5 дней с момента поступления (Методические рекомендации Банка России от 21.07.2017 № 19-МР). Если хотите обналичить доход от крупной сделки, дайте деньгам «отлежаться» на счёте подольше.

Не выводите со счёта все деньги

Предприниматели, которые не нарушают закон, как правило, не только снимают деньги, но и проводят безналичные расчёты: платят за аренду офиса, рассчитываются с поставщиками. А значит, вряд ли будут снимать со счёта все деньги подчистую. Если это случилось, банк может заподозрить, что ИП причастен к «обналу».

Платите со счёта

Подозрительно, если ИП использует счёт, только чтобы получать и снимать деньги. Если у вас несколько бизнес-счетов в разных банках, старайтесь платить налоги и переводить деньги подрядчикам с каждого.

Храните документы, подтверждающие расходы

Даже если вы следуете всем правилам или осознанно идёте на риск, чтобы оплатить крупную покупку, у банка могут возникнуть вопросы, на какие цели вы сняли деньги.

Храните все документы, которые могут подтвердить, как вы распорядились деньгами. Если это бизнес-расходы, понадобятся договоры с контрагентами и закрывающие документы. Если личные траты, то пригодятся чеки. Если вы снимаете деньги со счёта в одном банке и кладёте на счёт в другом, с более выгодными условиями, имейте под рукой договор банковского обслуживания и выписку с нового счёта.

Банк может может потребовать пояснений, а может сразу заблокировать счёт. В любом случае документы вам пригодятся, чтобы доказать, что вы не участвуете в «обнальной» схеме.

Что делать, если банк заблокировал счёт по 115-ФЗ, мы писали в статье «Блокировка счета по 115-ФЗ: как уберечься и что делать».

Найдите свой банк для ведения счета

Выбрать банк

Найдите свой банк для ведения счета

Выбрать банк

Как снять деньги со счета ООО

Напомним, что учредитель или директор ООО не может так просто воспользоваться деньгами фирмы. Способы снятия отличаются размером налоговых и страховых отчислений.

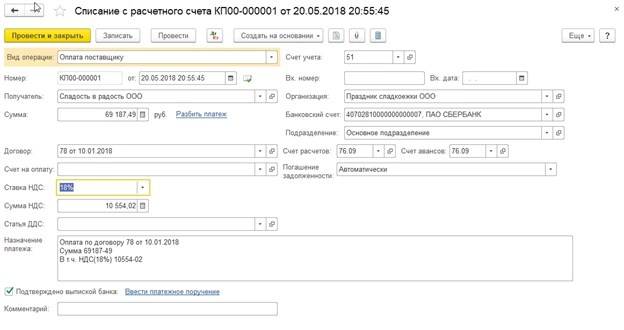

- Выдача заработной платы. Так можно получать средства на законных основаниях каждый месяц. С этой суммы нужно уплачивать НДФЛ 13% и 30% страховых взносов.

- Выплата дивидендов. Это более выгодный способ с точки зрения уплаты налогов и суммы снятия. Но есть свои нюансы: выплаты производятся не чаще чем раз в квартал и только с чистой прибыли. Нет прибыли – нет дивидендов. Деньги делятся пропорционально доли в уставном капитале между всеми учредителями. Если учредитель один, то он может вывести всю прибыль, уплатив только НДФЛ.

- Выдача подотчетных средств. Это деньги на хозяйственные расходы фирмы, командировку, представительские расходы и прочее. О расходах надо отчитываться – предоставлять закрывающие документы.

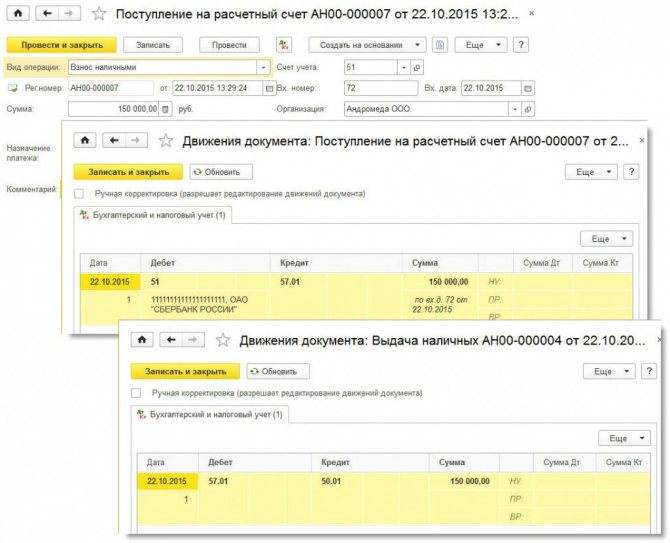

- Договор займа. Юридическое лицо имеет право выдавать заемные средства любому физическому лицу, в том числе учредителю или сотруднику фирмы. Срок займа неограничен, но ограничена процентная ставка – не меньше 2/3 ставки рефинансирования. Если ставка будет ниже, то придется уплатить налог с полученной прибыли – 35%. Впрочем, долг может быть прощен.

- Возврат займа учредителя. Если когда-то учредитель фирмы вносил на счет организации собственные средства, то он вправе их потом себе выдать обратно. Налоги с этой суммы не платятся.

Инструменты для снятия наличных

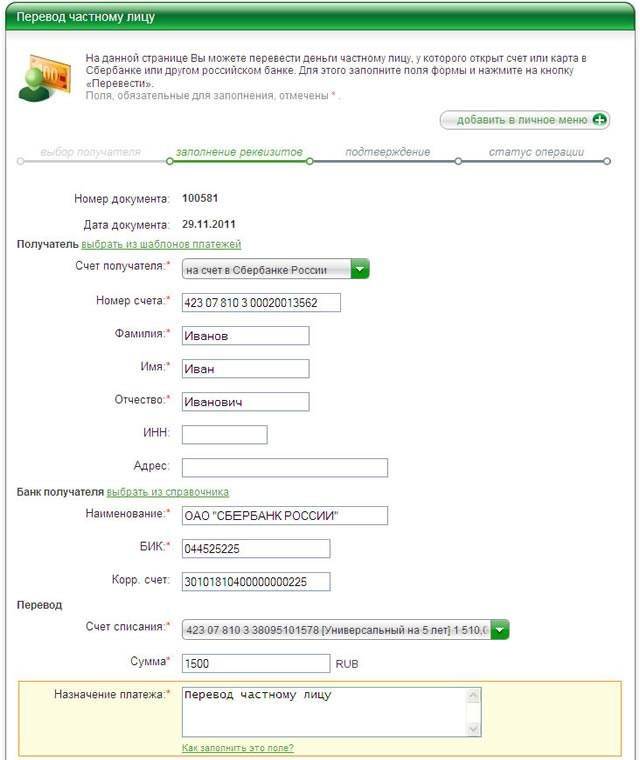

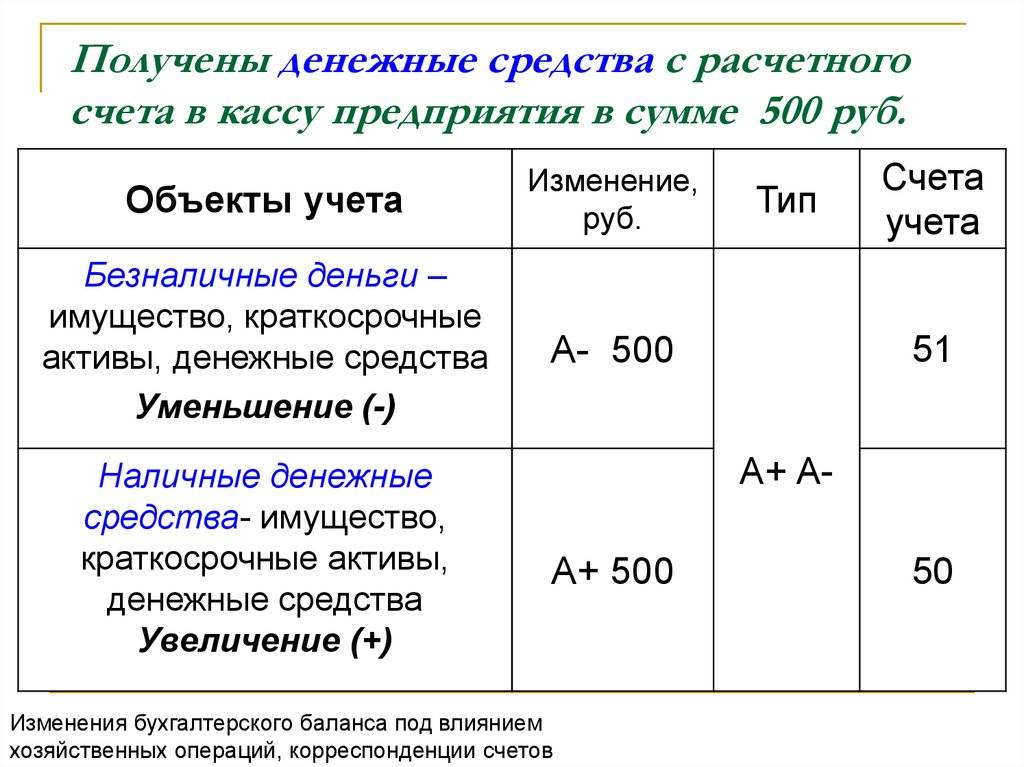

Снятие любой денежной суммы наличными деньгами производится при помощи либо по чеку, оформленному на конкретного человека, либо по пластиковой карте.

Обналичивание по чеку

Чековая книжка – традиционный финансовый инструмент для вывода наличных денег с расчетного счета. Оформление чековой книжки производится по заявлению распорядителя счета и обойдется фирме или ИП в 200-300 рублей.

Для получения денег необходимо заполнить чек, указав в нем нужную сумму, личные данные получателя, обоснование снятия финансов.

Внимание: Чек должен оформляться строго по правилам, установленным Центробанком, подпись ИП или руководителя ООО должна быть аналогична образцу, предоставленному в банк. При снятии значительной суммы денег целесообразно заранее (не менее, чем за сутки) сообщить операционисту банка о намерении получить наличные

В противном случае может оказаться так, что в банковской кассе не будет необходимой суммы

При снятии значительной суммы денег целесообразно заранее (не менее, чем за сутки) сообщить операционисту банка о намерении получить наличные. В противном случае может оказаться так, что в банковской кассе не будет необходимой суммы.

Заполнение банковского чека требует особой внимательности и определенного навыка. Любое исправление или нечеткое написание букв или цифр – причина для признания чека недействительным. Отказ в выдаче денег по чеку может последовать и в случае нечеткого оттиска печати или наличия лишней завитушки в подписи руководителя.

Такса за обналичивание по чеку прописывается в договоре на обслуживание, обычно ее размер варьируется от 0,5% за снятие средств на зарплату до 7-8% за получение денег на прочие хозяйственные нужды.

Cash-карта для снятия наличных

Банки все чаще предлагают своим клиентам – ООО и ИП – оформление корпоративных cash-карт, при помощи которых быстро и просто можно пополнить счет или вывести наличные в любом банкомате. Обычно такой «пластик» эмитируется с заданным лимитом, который может быть увеличен по согласованию с банком.

Важно: Cash-card может быть выпущена на имя руководителя ООО, предпринимателя или на любое доверенное лицо. Для эмитирования карты следует предоставить в банк комплект документов, аналогичный пакету для открытия счета

Пластиковая карта – удобный вариант обналичивания денег, тем более что, как правило, банк выпускает не одну, а несколько электронных кошельков.

За использование корпоративных карт взимается ежемесячный платеж, который не зависит от числа проведенных транзакций по выдаче/приему денег.

При получении денежных сумм из «чужих» банкоматов придется уплатить определенный процент комиссии.

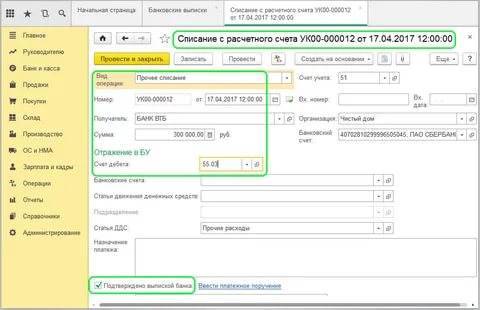

Деньги, полученные в банке, подлежат обязательному документальному оформлению в кассе ООО. На сумму «обналички» должен выписываться приходный ордер, в котором указывается основание для снятия денег со счета.

Физическому лицу-ИП подобных манипуляций проделывать не требуется, для него важно указать сумму получения денег и основание

Дополнительные легальные способы вывести деньги из ООО

Естественно, что сложность получения денег из ООО в виде дивидендов заставила собственников бизнеса пользоваться другими способами. Все эти варианты относятся к легальным, т.е. предусмотренными законом, но также связаны с дополнительным налогообложением или отчетностью.

1. Заработная плата

Многие учредители лично руководят своей организацией и приняты в штат по трудовому договору. В этом случае генеральный директор, как и другие работники, получает зарплату не менее двух раз в месяц. На выплаты по трудовому договору ООО за свой счет платит страховые взносы за руководителя – от 30% (если у организации нет права на пониженные тарифы по взносам). Кроме того, с самого директора удерживается НДФЛ с зарплаты по ставке 13%.

То есть, по итогу этот вариант для собственника ООО – самой дорогой способ получить прибыль от бизнеса. Тем не менее, определенные плюсы здесь тоже есть. Во-первых, руководитель будет иметь страховой стаж и получать пенсию. Во-вторых, часть НДФЛ, уплаченного с зарплаты, можно вернуть, если приобрести жилье. Максимальная сумма возвращенного налога составляет 260 000 рублей на недвижимость плюс 390 000 рублей на ипотечные проценты.

2. Заключение гражданско-правового договора на управление ООО

В данном случае учредитель тоже лично руководит компанией, но уже в статусе индивидуального предпринимателя. Между ООО и ИП заключается гражданско-правовой договор на оказание управленческих услуг. И если предприниматель перейдет на УСН Доходы, то со своего вознаграждения он будет платить только 6%, а не 13%, как с зарплаты. Суммы страховых взносов ИП за себя тоже значительно ниже, чем тарифы взносов на работников.

Однако в этом случае претензии возникают у налоговых органов, которые видят в таком варианте подмену трудовых отношений гражданско-правовыми. А вот суды, в том числе высшие, в вопросе выбора вида договора часто становятся на сторону учредителей. Например, в Определении от 19 мая 2009 г. N 597-О-О Конституционный суд указал: «Таким образом, договорно-правовыми формами, опосредующими выполнение работ (оказание услуг), подлежащих оплате (оплачиваемая деятельность), по возмездному договору, могут быть как трудовой договор, так и гражданско-правовые договоры, которые заключаются на основе свободного и добровольного волеизъявления заинтересованных субъектов — сторон будущего договора».

Но на практике налоговые инспекции часто отказываются признавать право ООО заключить гражданско-правовой договор с учредителем, который имеет статус ИП. Частично снизить риски непризнания этого варианта может правильно оформленный текст договора. В нем не должно быть никаких условий, характерных для трудовых договоров. Кроме того, размер вознаграждения управляющего-ИП не должен быть необоснованно высоким на фоне небольших доходов самого ООО.

3. Получение беспроцентного займа

Если учредителю срочно нужды деньги на личные нужды, а срок распределения дивидендов еще не наступил, то ООО может оформить на него беспроцентный займ. Но займ – это не дивиденды, поэтому одолженную сумму надо будет вернуть. Основной плюс этого варианта – возможность отсрочить возвращение полученного займа, ведь срок договора можно продлевать.

А минус заключается в том, что учредитель не платит проценты за пользование деньгами ООО, поэтому у него возникает материальная выгода, на которую надо заплатить налог. Выгода рассчитывается как 2/3 ставки рефинансирования ЦБ РФ, но НДФЛ здесь взимается по повышенной ставке — 35%.

Если же займ так и не будет возвращен компании, то учредителю все равно придется заплатить с этой суммы 13% НДФЛ. Причем, простить долг может только ООО, у которого нет непокрытого убытка, задолженностей перед бюджетом, работниками и контрагентами.

Основания для снятия наличности

В законодательных актах указано, что для того, чтобы снять наличные средства с расчетного счета ООО необходимо допустимое предписание. Таковыми могут быть:

Получение средств на хозяйственные нужды организации

В качестве хозяйственных нужд могут выступать, к примеру, траты на канцелярию, покупка офисного оборудования, мебели, покупка продуктов питания и так далее. Естественно, такие траты необходимо обязательно подтвердить (могут затребовать представить чеки).Каждая операция должна быть на сумму не более 100 тысяч рублей. Используя этот способ, обналичить денежные средства с расчетного счета получится без процентов (налогов)

Выплата заработной платы по установленному графику

Ограничения на сумму снятия не предусмотрено. Но при этом взымается подоходный налог в 13%, дополнительно списывается 30% во внебюджетные фонды. И именно из-за таких огромных комиссий большинство ООО рассчитывается со своими нанятыми работниками также в безналичной форме. А вот график выплаты – составляется самой организацией. Можно заработную плату разделять на аванс и основную сумму, можно делать несколько авансов.

Выплата дивидендов

Выплата дивидендов, то есть процента с полученной прибыли, является одним из самых популярных способов обналичить деньги с расчетного счета ООО. Получить данную выплату могут только учредители компании. При этом снимается подоходный налог в 13%. Ещё один нюанс – такие выплаты производятся исключительно с чистой прибыли ООО. Если же у организации есть задолженности, к примеру, перед государством или своими партнерами, то снять наличные таким методом не получится.

Выплата командировочных

Их размер устанавливается уставом и учредительным договором. Подоходный налог не взымается, так как условно такие траты можно приравнять к хозяйственным нуждам.

Договор займа с представителем руководящего состава

В этом случае ООО финансирует деятельность стороннего лица. Деньги выдаются в качестве кредитных средств, если процентная ставка при этом будет меньше 2/3 ставки рефинансирования, то с средств будет удержано 13% налога.

Выдача подотчетных средств

Выплачиваются наличными на конкретные цели, после – в налоговую предоставляется отчет о потраченных средствах. Остаток (если он возникает) – обязательно возвращается.

Нужно уточнить, что выше указаны способы как получить наличные с расчетного счета ООО на полностью законных основаниях. Однако практически в каждом из них предусмотрена либо выплата налоговом, либо подача последующего отчета в налоговую. Единственный вариант избежать этого, но при этом не нарушать закон – это так называемые «управленческие расходы», которые будут наложены на счет сторонней компании или ИП. Естественно, в качестве руководителя указанного ИП может выступать член руководящего состава. Все это – не совсем «честно» по отношению к налоговой, но позволяет существенно упростить съем наличности с расчетного счета ООО. Но ФНС оставляет за собой право потребовать предоставить доказательства того, что деньги используются на необходимые нужды для деятельности организации.

Как ещё обналичить деньги с расчетного счета ООО? Только через инициализацию процесса ликвидации организации, но в этом случае средства выплачиваются только по факту внесения изменений в ЕГРЮЛ. А если в отношение ООО ведутся какие-либо следственные действия, то деньги могут быть заморожены до окончания расследования.

Почему на снятие денег с расчетного счета ООО выполняется настолько сложно в условиях РФ? Такие ограничения вводятся для того, чтобы минимизировать проведение платежей с использованием наличности – такие операции для ФНС отследить практически невозможно, а юридические лица их могут использовать для уклонения от уплаты налогов.

Трудности, с которыми ИП может столкнуться при выведении средств с расчётного счета

Проведение операции по снятию денег со счета организации происходит намного дольше, нежели снятие средств с расчётного счета ИП. Это объясняется тем, что по закону вся прибыль, полученная от производства, является собственностью предпринимателя, и он имеет возможность пользоваться ею по своему усмотрению. Закон действует только при условии соблюдении всех обязательств, таких, как взносы и налоги.

Денежные средства со счета можно снимать даже на ежемесячной основе. Однако при снятии наличных с текущего счета необходимо учесть три самых главных момента:

- Если снятие денег происходит слишком часто, банк может посчитать это подозрительным и заблокировать счет на какое-то время. Такое может произойти, если ИП решает снять более 80% дохода. Поэтому наилучшей альтернативой обналичивания денег является частичный перевод на личный счет.

- Придётся уплатить банку комиссионный сбор за выведение средств. Почти во всех кредитных учреждениях услуга снятия наличных является платной. Если предпринимателю необходимо постоянно выводить деньги со счета, тогда следует отдать свое предпочтение тем тарифным планам, которые предлагают минимальную ставку по комиссии, или, в лучшем случае, предоставляют возможность вообще не платить комиссию, согласно определённым лимитам.

- Имеются лимиты на снятие денег со счета. Лимиты могут быть как месячными, так и суточными. Каждый банк устанавливает собственный лимит. Лимит является высоким в случае, если тариф высокооплачиваемый.

Как снять деньги со счета индивидуальному предпринимателю

Мы уже сказали, что весь доход ИП, оставшийся после уплаты налогов, можно тратить на личные нужды. Так говорит Минфин и Центробанк.

Есть четыре законных способа вывести деньги со счета ИП:

Получить наличные в кассе банка. Для этого надо заполнить платежное поручение или чековую книжку, в назначении написать “на личные нужды предпринимателя”. За это банк возьмет комиссию. Впрочем, можно найти тарифы с лимитом на снятие, который включен в абонентскую плату. Некоторые пытаются сэкономить и вывести средства по зарплатному проекту. Так делать нельзя. По закону ИП сам себе зарплату не может платить. Банк в такой операции может отказать.

Пользоваться корпоративной картой. Она будет привязана к расчетному счету, а расплачиваться ею можно как обычной дебетовой. Получается, что делаешь покупки по карте, а деньги списываются с расчетного счета без обналичивания. Комиссия за такие операции не взимается. Но если понадобятся наличные средства, то снятие уже будет с комиссией.

Перевести деньги на личный банковский вклад. Это можно сделать, если деньги нужны не срочно, поскольку снятие с вклада – не очень выгодная операция. Все проценты сгорят.

Перевести деньги на личную карту. Это можно сделать через Интернет-банк. Комиссия за операцию в среднем 1% от суммы. Также банк устанавливает лимиты на вывод средств через карту физического лица

Обращаем ваше внимание, что деньги надо выводить на карту, оформленную на владельца ИП, иначе придется заплатить НДФЛ 13%.

Индивидуальным предпринимателям надо учитывать систему налогообложения. Если применяется УСН с признаком “Доходы минус расходы”, то все расходы, связанные с ведением бизнеса надо учитывать в расчете налоговой базы. То, что идет в зачет, перечислено в налоговом кодексе.

Чтобы учесть эти расходы, надо сделать оплату с расчетного счета или корпоративной карты и предоставить закрывающие документы: чеки, товарные накладные, акты приема выполненных работ.

Для ИП на ОСНО правило такое же. Остальные системы налогообложения не учитывают расходы при расчете налогов, поэтому могут не отчитываться о них.

Но все ли так просто? Многие применяют ИП для вывода средств из ООО, для ухода от налогов и прочих финансовых схем. Чтобы пресечь подобное, был издан 115-ФЗ, о котором мы уже рассказывали. Главная сложность обналичивания средств ИП – опасность блокировки счета. Около половины предпринимателей с этим сталкивались.

Здесь есть некоторое противоречие. С одной стороны закон разрешает ИП пользоваться своими деньгами как угодно, с другой стороны при малейшем подозрении расчетный счет блокируется и предпринимателю приходится доказывать, что он не занимается ничем противозаконным.

Чаще всего под блокировку попадают предприниматели, которые снимают более 600 000 рублей, более 30% выручки или дробит большой платеж на несколько частей, чтобы уйти от проверки Росфинмониторинга.

Впрочем, подозрительных действий ИП, которые привлекут внимание банка намного больше

Как ИП вывести деньги с расчётного счёта на личные нужды

Деньги, полученные от бизнеса, ИП может тратить на личные нужды без ограничений и дополнительного налогообложения. Этим индивидуальный предприниматель принципиально отличается от учредителя ООО. Собственник компании доход от дела может получить только в виде дивидендов, заплатив ещё и налог по ставке 13%.

Приведём две цитаты, явно подтверждающие право предпринимателя распоряжаться полученным им доходом в 2021 году на своё усмотрение:

«Денежные средства, которые остались на расчётном счёте индивидуального предпринимателя после уплаты налогов, сборов и обязательных платежей, могут быть использованы им на личные цели. Налогообложение сумм денежных средств, переведенных с расчётного счёта индивидуального предпринимателя на счёт физического лица, Кодексом не предусмотрено» (из письма Минфина России от 11 августа 2014 г. N 03-04-05/39905).

«Наличные деньги, полученные индивидуальным предпринимателем с банковского счёта, могут без ограничений расходоваться им на личные нужды. Составление авансового отчета о суммах наличных денег, израсходованных непосредственно индивидуальным предпринимателем на любые цели, не производится» (из письма Банка России от 2 августа 2012 г. N 29-1-2/5603).

Перевести деньги с расчётного счёта ИП на личные нужды в 2021 году можно тремя способами.

Получить наличные деньги в кассе банка по чеку или платёжному поручению. Этот способ мало отличается от того, когда предприниматель снимает наличность для расчёта с контрагентами или работниками. Наличные деньги так же приходуются в кассу ИП по приходному ордеру, а выдаются по расходному ордеру.Чтобы не переплачивать банку комиссию, некоторые предприниматели указывают в назначении платежа «Зарплата индивидуального предпринимателя». Это неправильно. ИП не может сам себе платить зарплату, о чем неоднократно высказывались Роструд, Минфин, ФНС. Банк вправе отказаться выполнять такое платёжное поручение, поэтому при переводе средств ИП на личные нужды надо так и указывать: “Перевод собственных средств” или “Выдача денежных средств на личные нужды”.

Перевести наличные на текущий счёт физического лица и привязанную к нему карту. В этом случае наличные деньги сразу с расчётного счёта предприниматель не снимает, поэтому банк не взимает комиссию за обналичивание, и кассовые документы оформлять не требуется

Далее деньги с карты снимаются уже в банкомате обычным способом.Очень важно, чтобы карта, на которую переводятся деньги, снятые на личные нужды ИП, была оформлена на самого предпринимателя, а не на другое лицо, например, супруга

Если же вы проведете такую транзакцию, то деньги, переведённые на карту другого лица, облагаются налогом, а предприниматель, как налоговый агент, должен удержать и перечислить НДФЛ в бюджет.Обратите внимание: если вы оформили карту не в том банке, где у вас открыт расчётный счёт, то в некоторых случаях при переводе денег на вашу карту в другом банке может взиматься комиссия.

Перевести деньги на банковский вклад физического лица. Предприниматель может иметь не только расчётный и текущий счёт, но и накопительный или депозитный. На этот счёт тоже можно переводить деньги, а затем получить их наличными деньгами после закрытия депозита.

Таким образом, самый простой способ снятия денег ИП на личные нужды, не требующий комиссии на обналичивание и оформления кассовых документов, – это перевод денег на карту физического лица. Именно его мы и рекомендуем нашим пользователям.