Кассовые документы

Различают следующие основные категории:

- приходные;

- расходные;

- регистры учёта, призванные обобщить информацию из первичных документов.

Законодательством разработаны следующие виды документов:

- приходный кассовый ордер – целью является фиксирование поступление наличности в кассу;

- расходный кассовый ордер – предназначен для оформления выдачи наличных из кассы;

- кассовая книга – для отображения всех операций с ККМ;

- журнал регистрации ПКО и РКО – для бухотчётности;

- книга учёта принятых и выданных средств.

Главным требованием, предъявляемым к кассовой документации, является отсутствие различного рода исправлений учётных регистров, а также помарок. Использование корректора строго запрещено.

Исправления могут быть внесены:

Если допущена ошибка при оформлении ПКО/РКО. Допускается перечеркнуть ошибочный бланк, составить новый. Ошибочный и перечёркнутый ордер подлежит сдаче вместе с отчётом за смену. Осуществление операций на основании ордеров с ошибками запрещается.

Ошибка допущена в одном из журналов или кассовой книге. Исправления производятся по правилам: некорректная запись перечёркивается, а над ней вносятся корректировки путём указания верного значения сумм или текста. Рядом с исправлением, где есть свободное место, требуется добавить надпись «Исправлено», заверенную подписями лиц, ответственных за КД

Важно внести расшифровку подписей, указать дату. Исправлять требуется все экземпляры.

Предприниматель должен организовать, определить место для хранения, а также сформировать порядок хранения кассовой документации на протяжении всего срока, регламентированного законодательством. Общие правила хранения документации:

- Сшивать стоит документы по дням. Сшив формируется не позднее следующего дня.

- Сшивать требуется по порядку: в порядке возрастания номеров счетов, от Дт до Кт.

- Все листы нумеруются.

- Перед передачей в архив необходимо сформировать опись, в которой указать количество, названия сшивов.

Требования к продолжительности хранения регламентирует Федеральный закон «О бухгалтерском учёте»: первичная документация, а также регистры следует хранить в течение 5 лет. По окончании срока они могут быть уничтожены, только если нет никаких споров по указанным в них операциям или судебных разбирательств. Отсчёт начинается с даты отчётного года, когда документ был сформирован. Срок идентичен и для электронных форм. Исключением являются ведомости по заработной плате персонала, хранить которые требуется 75 лет.

Ведение и заполнение документа

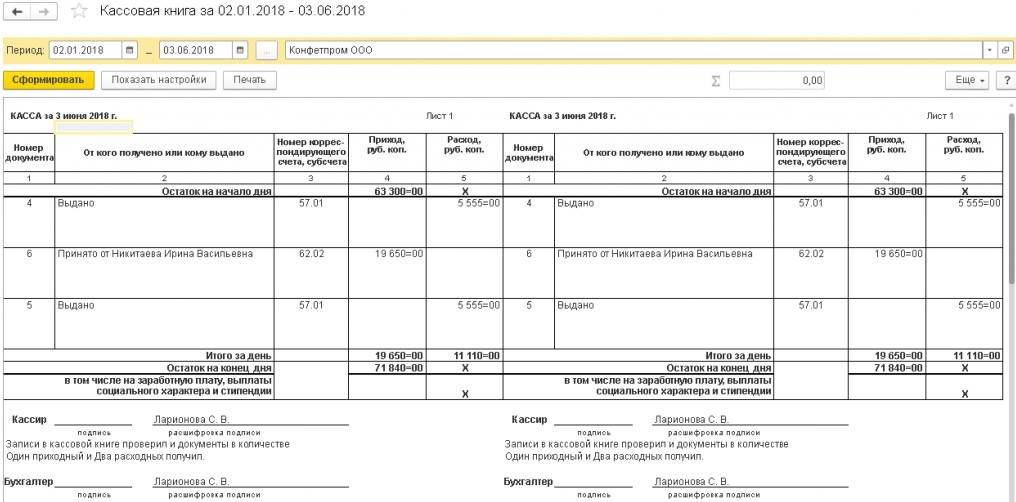

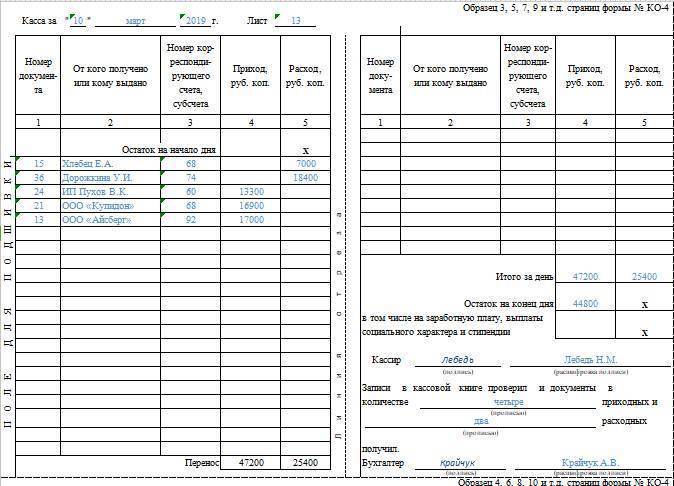

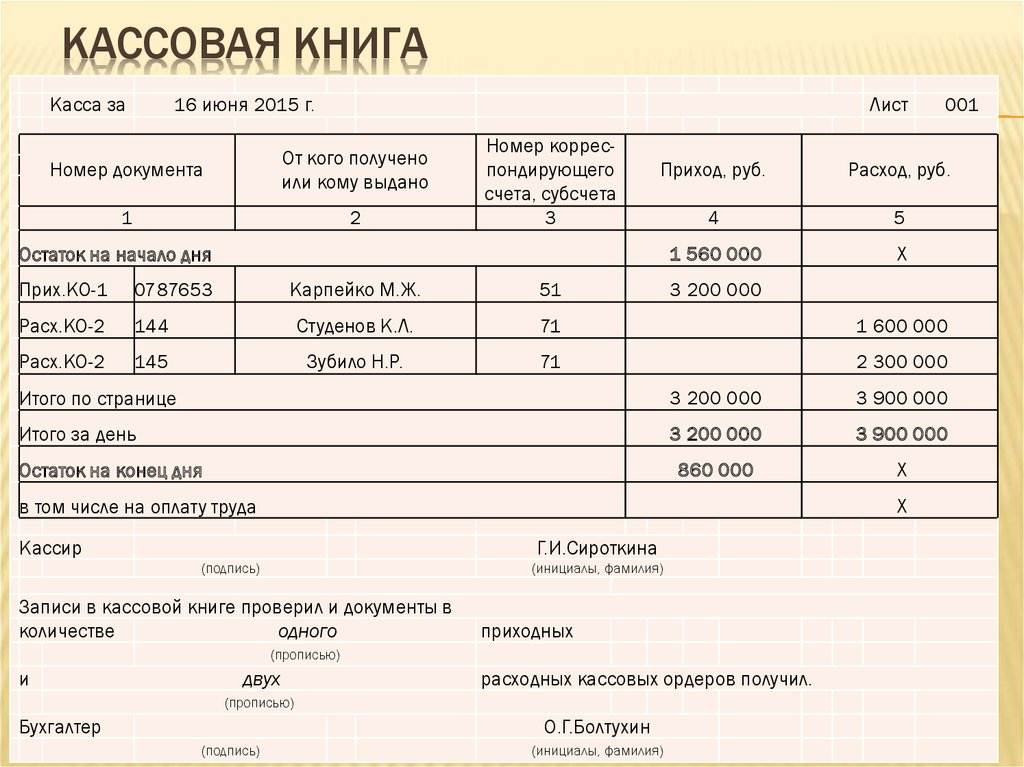

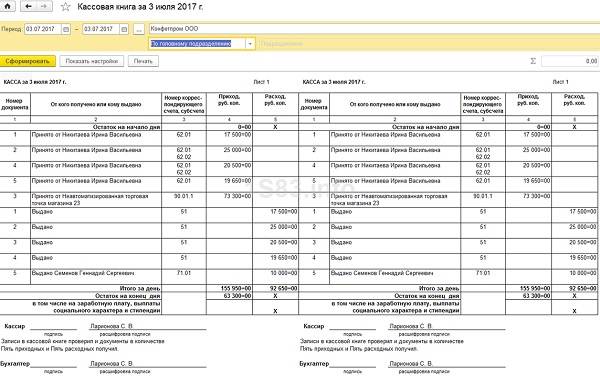

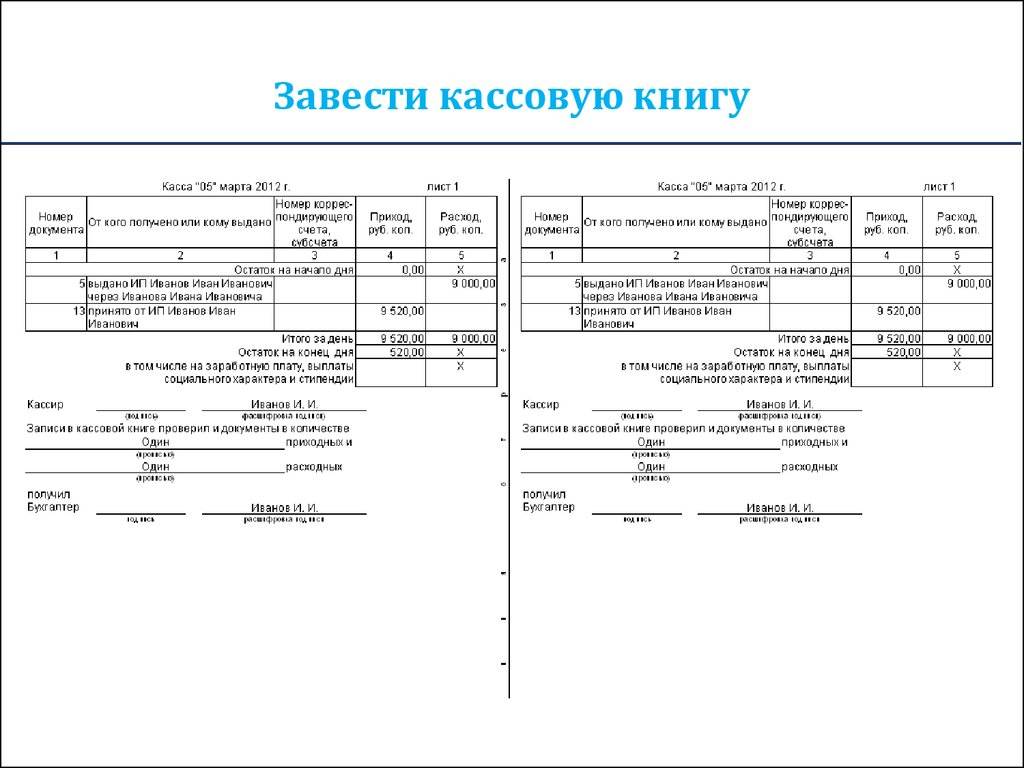

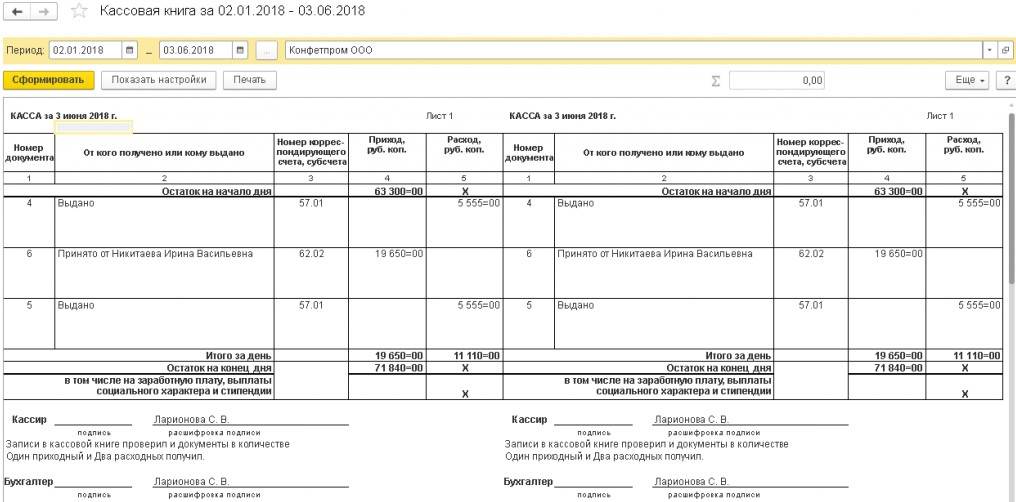

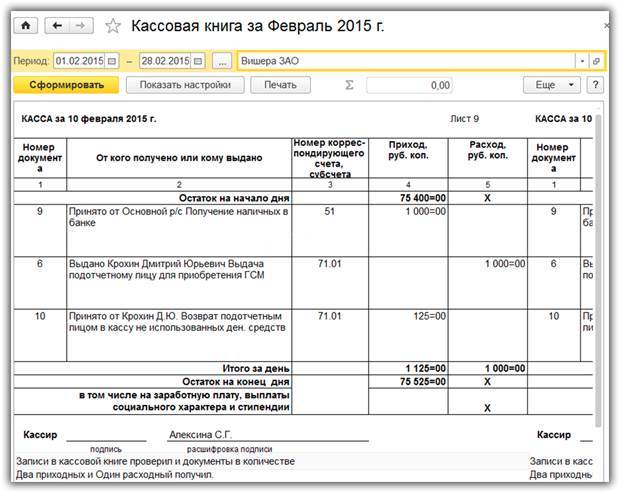

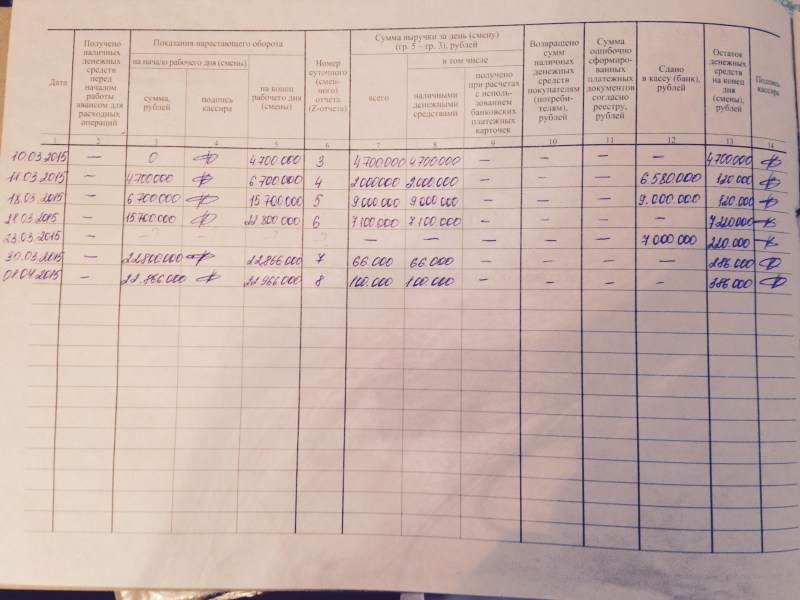

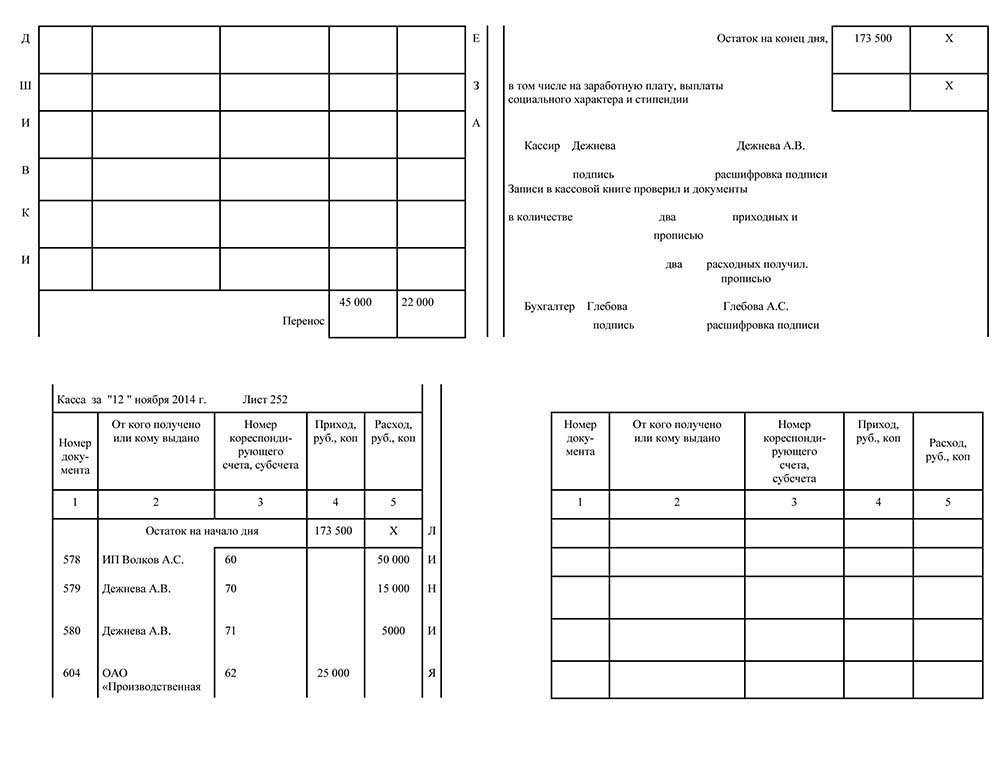

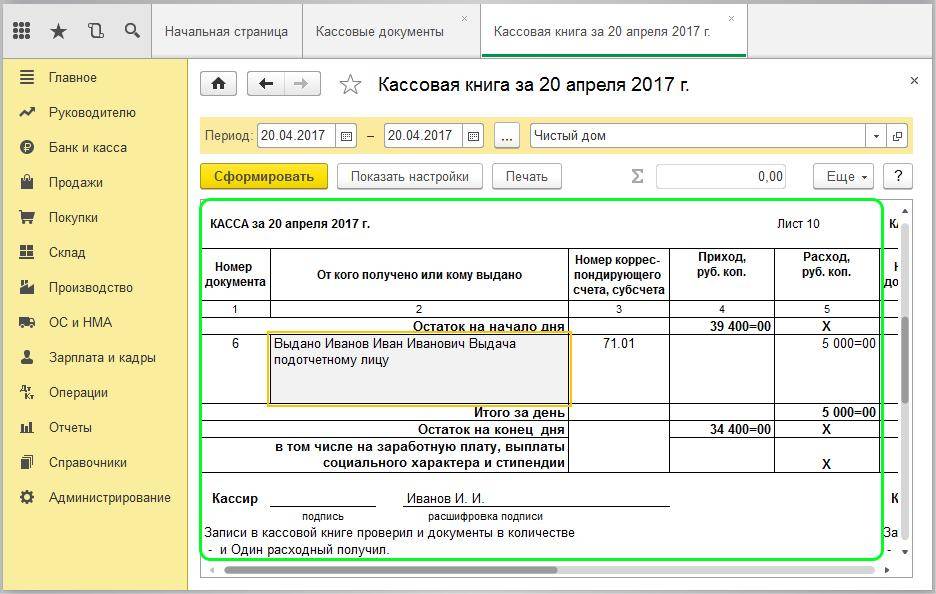

Каждое утро рабочего дня кассир проставляет в верхней строке страницы остаток денег в кассе. При идеальной ситуации он должен соответствовать отчету дня предыдущего. Далее производятся записи финансовых операций по приходу и расходу наличности. См. образец из 1С, файл 2.

Порядок ведения рабочих записей следующий:

- в книге страница имеет горизонтальный формат с разлинованной частью для заполнения ручкой и нелинованная частью, которая заполняется под копирку (смотрите место сгиба). Оба экземпляра идут под одним номером;

- если в этот день с наличкой не работали, лист не заполняется;

- в конце трудового дня журнал проверяется и подписывается главбухом;

- завершая год, работник кассы на последней странице делает итоговые записи и книга оправляется на хранение.

Итак, вы получили информацию, как правильно прошивать кассовую книгу и отчет кассира – эти важные внутренние документы всех субъектов хозяйствования. Безответственное отношение и ошибки в процессе оформления здесь чреваты высокими штрафными санкциями со стороны налоговой инспекции, а недостача либо излишки в кассе могут повлечь за собой вмешательство правоохранительных органов.

Читайте далее:

Образец журнала учета трудовых книжек

Книга продаж и покупок – это что такое

Как оформить книгу жалоб и предложений

Журнал учета Трудовых договоров

Отчет о целевом использовании средств

Что такое кассовая книга ИП

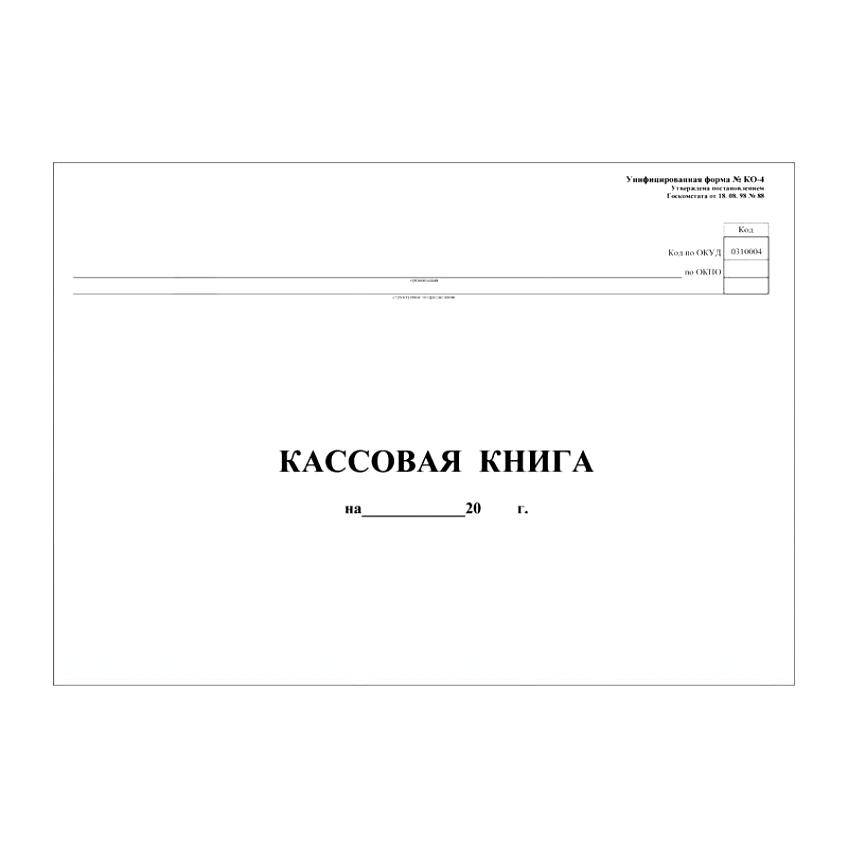

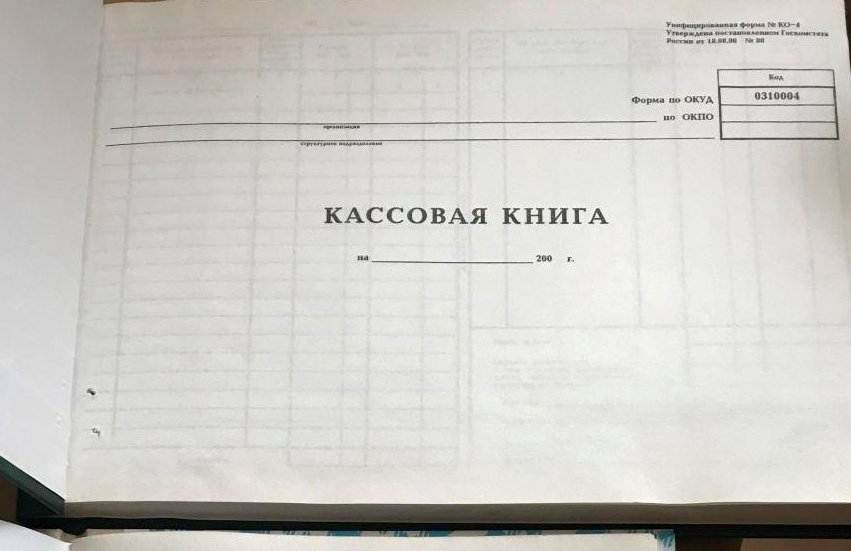

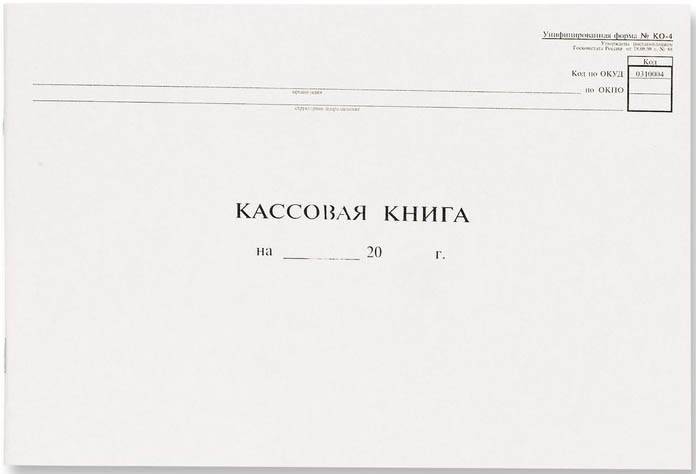

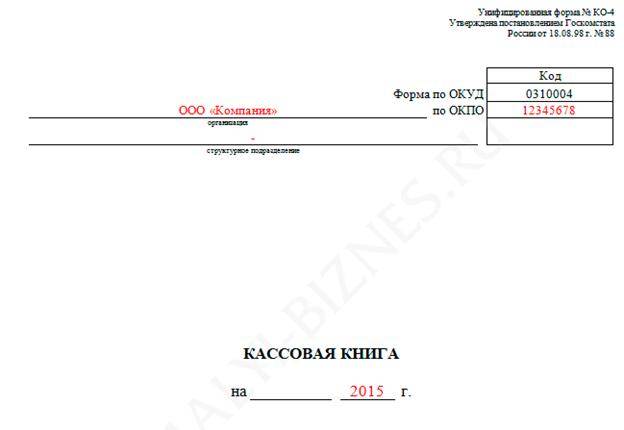

Для ИП кассовая книга – это специальная форма журнала, позволяющая внести данные по всем осуществляемым операциям с применением наличного расчёта с помощью ККМ. Относится к категории бух. отчётности. Обязательство по ведению подобного документа наложено на всех предпринимателей, независимо от того, с чем связана деятельность ИП, а также формы налогообложения (в том числе УСН). Госкомстатом установлена унифицированная форма КО-4. Вести книгу необходимо в течение всего календарного года. Журнал состоит из 50-ти страниц (либо 100).

Предъявляются требования к оформлению:

титульный лист кассовой книги должен содержать срок действия

Если листы в книге закончились до наступления окончания года, то требуется завести новую для продолжения записей в порядке хронологии;

на второй и последующих книгах требуется указать дату начала внесения записей и прекращения использования, что даёт возможность определять хронологический порядок;

не требуется нумеровать, прошивать, однако, эти действия не запрещены;

важно заверить печатью и подписью.. Для заполнения кассовой книги ИП разрешено использовать готовые журналы, напечатанные типографией

Ведением этого отчёта должен заниматься кассир, который ведёт работу по приёму наличности и фиксирует это действие записью в журнале. Кассиром должна быть проставлена подпись под заполненными листами журнала. По окончании рабочей смены кассир передаёт остатки средств бухгалтерии, вместе с первичной документацией («расходниками» и «приходниками»). Бухгалтер должен подписать лист журнала (либо предприниматель)

Для заполнения кассовой книги ИП разрешено использовать готовые журналы, напечатанные типографией. Ведением этого отчёта должен заниматься кассир, который ведёт работу по приёму наличности и фиксирует это действие записью в журнале. Кассиром должна быть проставлена подпись под заполненными листами журнала. По окончании рабочей смены кассир передаёт остатки средств бухгалтерии, вместе с первичной документацией («расходниками» и «приходниками»). Бухгалтер должен подписать лист журнала (либо предприниматель).

Заполнять титульный лист кассовой книги необходимо только следующими данными:

- ФИО ИП – полностью, без сокращений;

- временной период – год или конкретная дата, если книг несколько;

- ОКПО.

Обязан ли ИП выдавать чек и какой штраф предусмотрен за нарушение кассовой дисциплины

Разрешено согнуть лист по линии отрыва, чтобы заполнять две части разом при помощи копировальной бумаги. Заполнение вкладного листа осуществляется шариковой ручкой. Далее требуется разрезать лист по разметке, подшить первую часть

Важно приложить первичный документ к отчёту кассира

Разрешено использовать автоматизированный учёт кассовых операций:

- Ведение электронной кассовой книги с последующим переносом на бумагу.

- Ведение книги в электронном формате с заверением ЭЦП.

Первый вариант не отличается от ручного заполнения. В конце смены заполненные листы распечатываются для предоставления на подпись бухгалтеру или ИП. Нумерацию осуществляют по сквозному принципу.

Если выбран второй способ ведения кассовой книги, то требуется:

- позаботиться о защите информации от третьих лиц (защита паролем);

- защитить данные от потерь или искажения путём создания резервной копии или сохранения на серверах;

- создать ЭЦП для сотрудника, который несёт ответственность за заполнение кассовой книги в электронном виде.

Важно знать, что если книга подписана ответственным лицом, то никаких исправлений вносить нельзя. Если все указанные выше действия выполнены, то распечатка книги не требуется

Грамотно и корректно заполненная кассовая книга избавит от дополнительных рисков и издержек при проверках контролирующими органами. Неточности и ошибки в ведении этого документа караются штрафами.

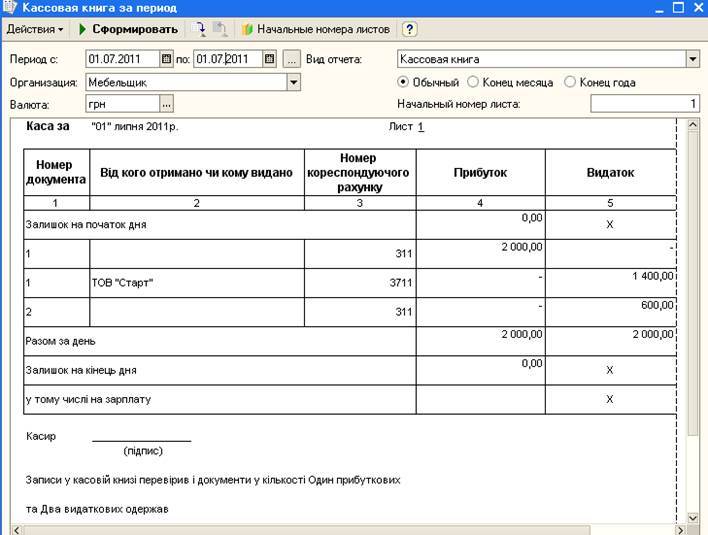

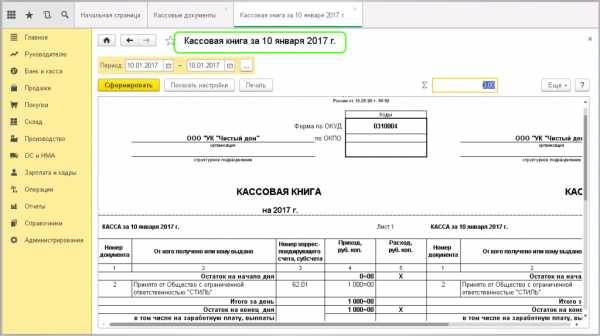

Настройка кассовой книги

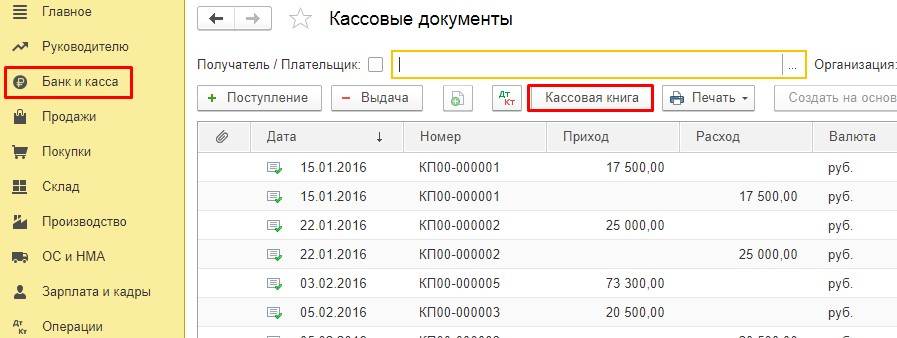

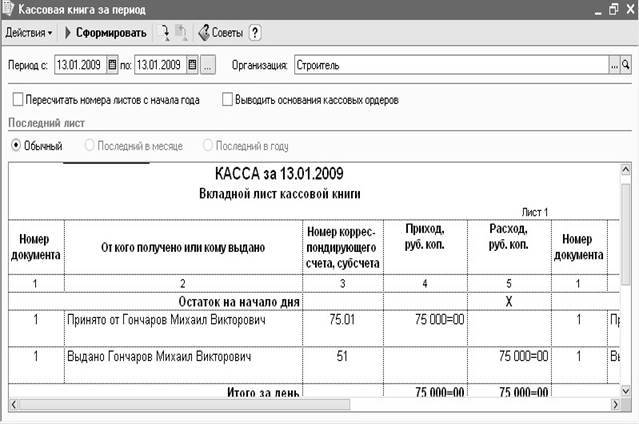

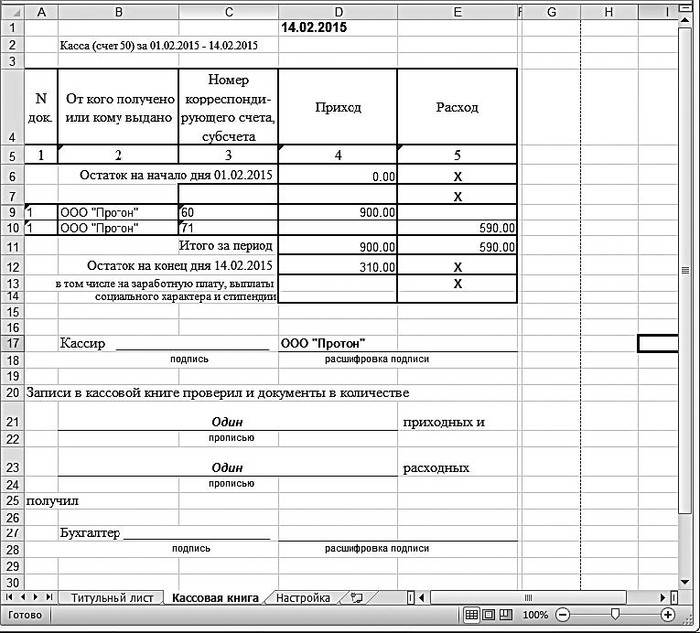

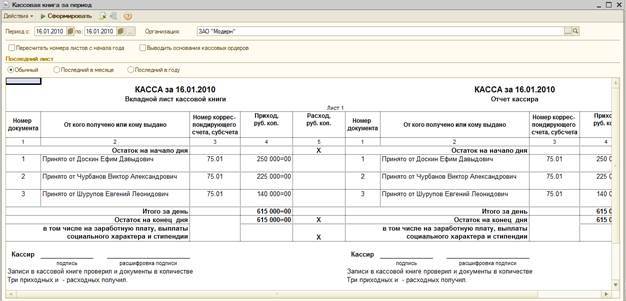

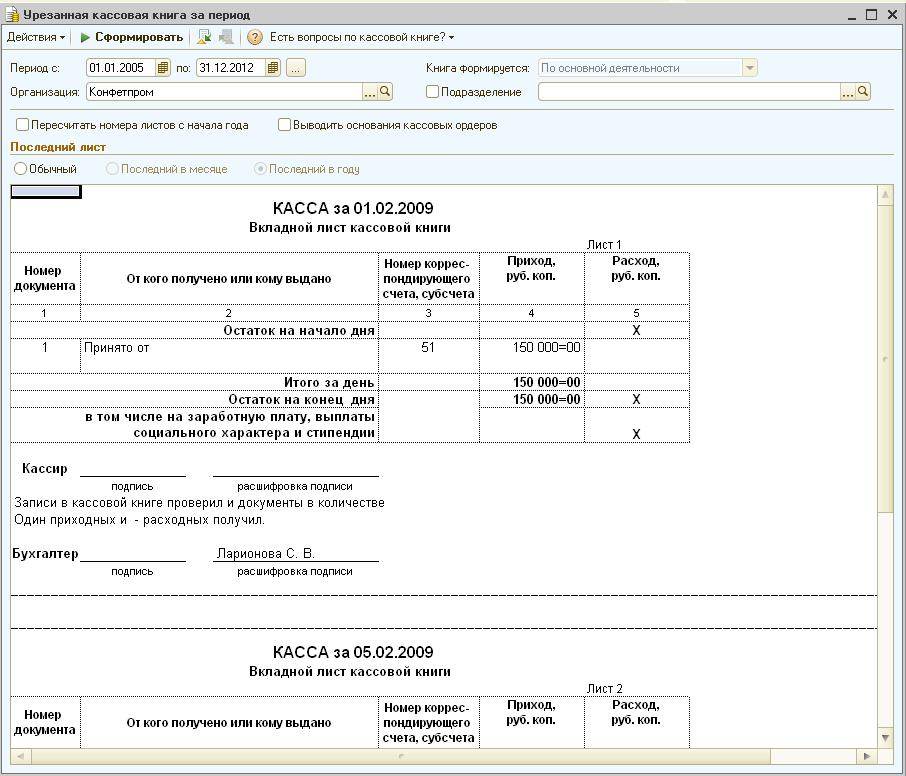

Что бы открыть книгу для выполнения необходимых настроек и последующей печати, от оператора требуется зайти в раздел под названием «Банк и касса». Затем, производится переход в подраздел «Кассовые документы», и далее следует нажать на кнопку с надписью «Кассовая книга».

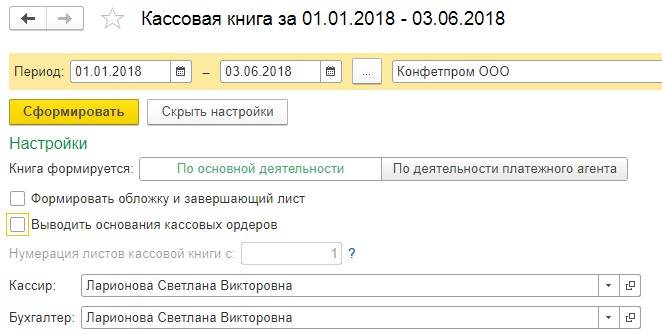

Поскольку если в кассе имеется наличный денежный оборот, печать необходимо производить каждый день, период отчета, как правило, устанавливается за текущий день. Однако, у оператора имеется также возможность отправить на печать все имеющиеся в кассовой книге листы за определенный заданный период времени, установив его, например, за один месяц или любой другой срок.

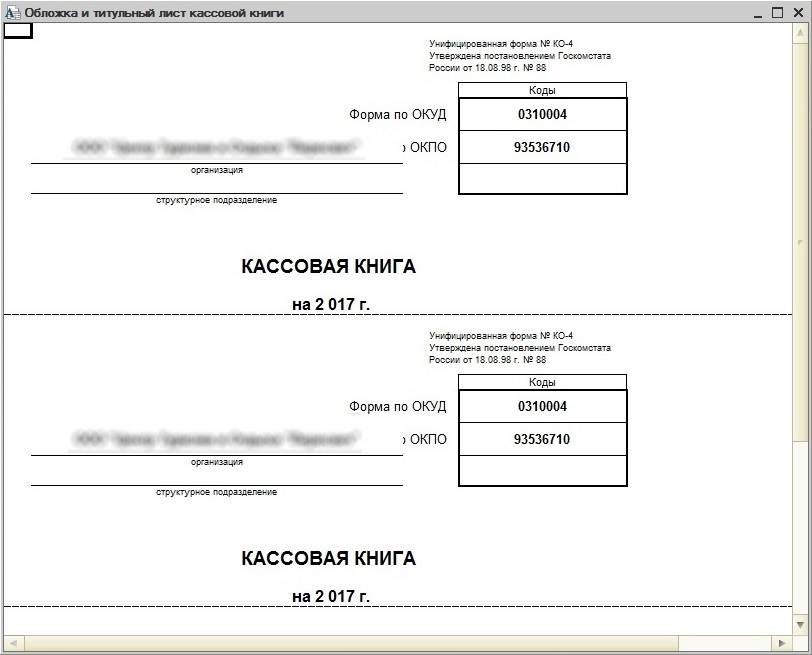

Когда будет требоваться распечатка обложки и необходимого вместе с ней завершающего листа, пользователю нужно установить в системных настройках соответствующий флажок. Как правило, обложка бывает востребована в начале года, а потом еще на протяжении целого года будут печататься входящие в состав кассовой книги листы. И в завершении, буквально перед самым концом года, производится наконец печать завершающего листа.

Для переходов по листам книги, когда процесс ее формирования охватывает достаточно растянутый временной промежуток, необходимо зайти в меню «Еще», а затем — «Перейти к листу..».

Вывод кассовой книги осуществляется для указанной в настройках организации, в них также приводятся все необходимые данные по основным видам осуществляемой ею хозяйственной деятельности.

В случаях, когда прием наличных средств производится через терминалы, либо же они поступают через кассы ККМ, необходимо использовать кнопку с надписью «По деятельности платежных агентов». Тогда формирование отчета будет происходить в соответствии с данными документов «Выдача наличных», которые были созданы, основываясь на содержащейся в «Отчете о розничных продажах» документации. При этом, активация возможности внесения изменений в первый лист печатаемой книги производится, когда начало периода формирования кассового отчета высчитывается на момент начала года.

Что бы в книге вывести данные тех лиц, которые подписывают кассовые документы, производится заполнение соответствующих полей настроек отчета «Бухгалтер «и «Кассир».

После того, как все необходимые настройки будут установлены, а затем и заполнены соответствующие поля настроек, следует нажать кнопку «Сформировать». И наконец, производится вывод на экран Кассовой книги, в соответствии с формой КО-4.

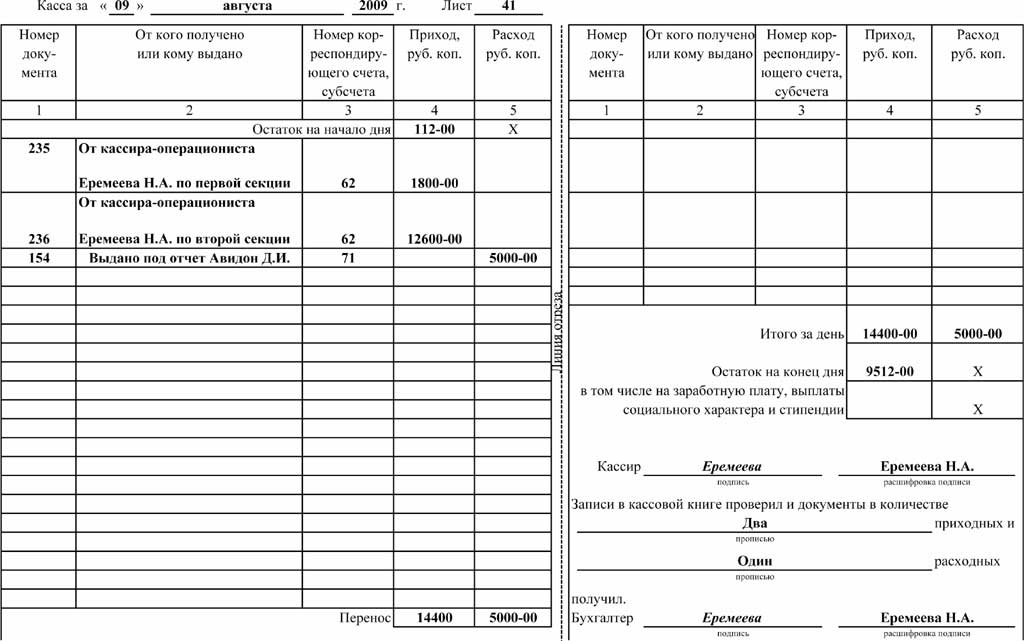

Когда печатная форма будет создана, в ней отобразится реальное состояние кассы на указанную в настройках отчета дату. Также производится построчное указание номеров документов, описывающих движение в кассе денежных средств – кому деньги были выданы или же от кого получены. Наконец, приводится также номер корреспондирующего счета либо же подчиненного субсчета, вместе с непосредственной суммой прохода или выдачей из кассы наличных средств.

Формирование листов производится лишь по итогам тех дней, когда имел место расход или приход денежных средств в кассе. Вся процедура нумерации страниц выполняется полностью автоматически. На каждом из сформированных листов указывается оборот по расходу либо приходу денег, а также их кассовый остаток по состоянию на конец дня.

Произвести распечатку кассовой книги можно посредством нажатия расположенной в командной панели отчетного документа кнопки «Печать».

С помощью формирования рассматриваемого в данном случае документа в системе «1С Предприятие» бухгалтер получает реальную возможность избавиться от рутинной работы, заключающейся в заполнении книги в бумажной форме. Ему будет вполне достаточно заниматься ведением всех требующихся первичных документов, расходных и приходных кассовых ордеров. И если это будет происходить в порядке, описанном в инструкции, то произвести в нужный момент распечатку книги ему не составит особого труда.

Ведение документации с помощью технических средств 1С избавляет от ошибок, появляющихся из-за человеческого фактора, а также уменьшает трудозатраты, связанные с внесением данных в книгу вручную, а также с исправлением неправильного заполнения. При этом сопровождение 1С позволяет поддерживать актуальность данных программы при полном соответствии с запросами пользователей.

Остались вопросы? Закажите бесплатную консультацию наших специалистов!

Недостаточно памяти в 1С 8.3

Обновление 1С

Заполнение кассовой книги

Если говорить об оформлении КО-4, то необходимо соблюдать следующие требования:

- на титульном листе кассовой книги отражаются реквизиты организации и ответственное подразделение (при наличии);

- бланк соответствует одному финансовому году;

- каждая страница должна быть пронумерована.

Заполнять можно как вручную, так и в бухгалтерских программах.

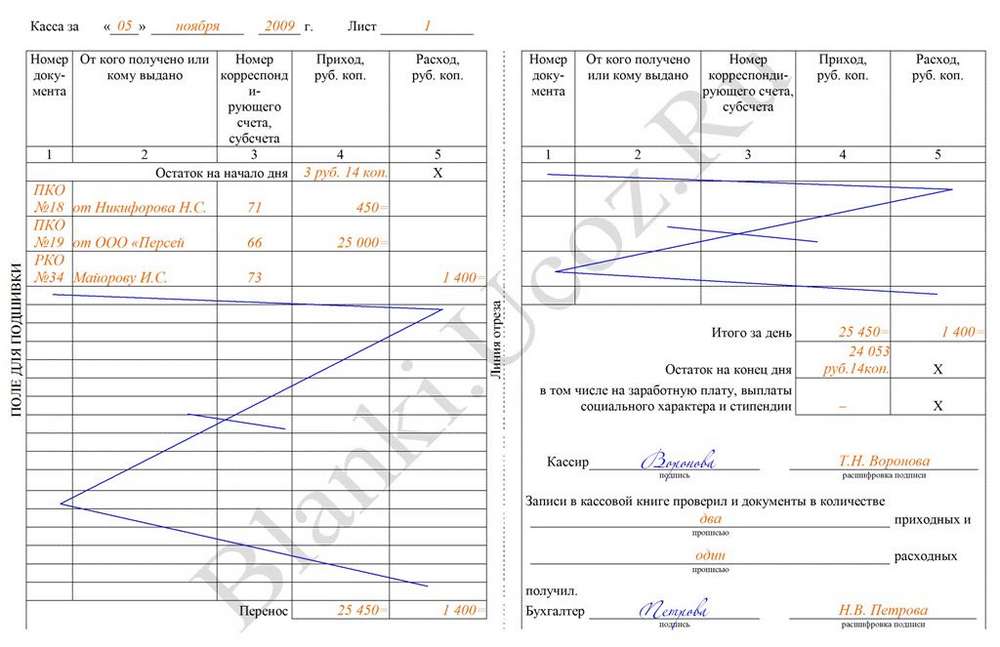

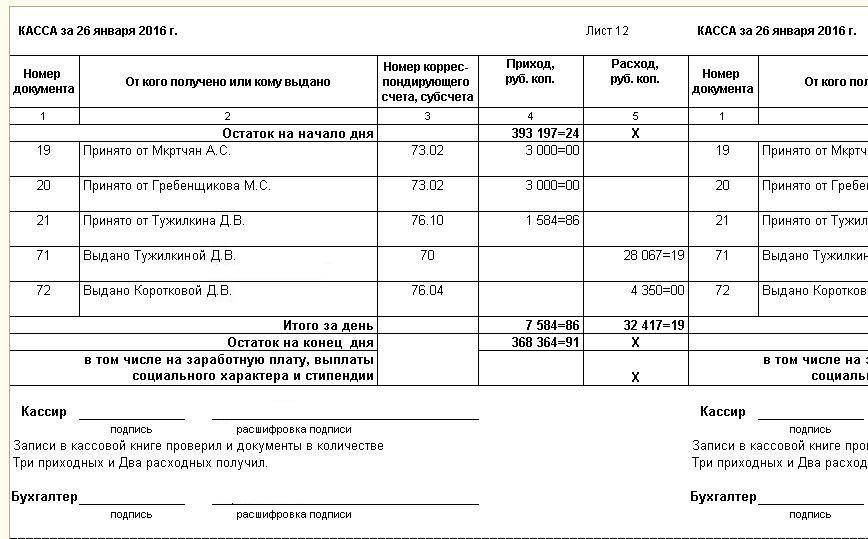

Некоторые учреждения ведут бланк вручную. На первом листе открывается порядковая нумерация. Записи делаются шариковой ручкой с черными и синими чернилами. При внесении информации в графы кассир использует копирку, чтобы продублировать вносимую запись. Отрывной частью служит та, на которой нанесена «живая» запись. Дублированная часть остается в кассовой книге. Подпись на каждой части ставится отдельно. Информация о РКО и ПКО вписывается в каждую строку. Она должна быть одинаковой в каждой из двух частей кассовой книги. Если в отчетный день совершается множество операций с денежными средствами, и одной страницы для их внесения не хватает, то маркируется «перенос». В этом столбце отражаются приходная и расходная величина на момент переноса. Записи на следующем листе начинаются этой же цифрой.

Конец периода фиксируется итогами по ПКО и РКО, и выводится наличный остаток на конец дня. Главный бухгалтер производит сверку с первичными приходными и расходными документами и заверяет кассовую книгу.

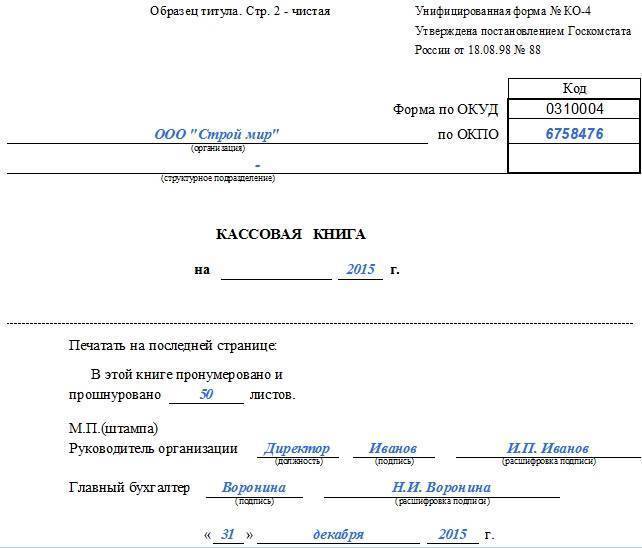

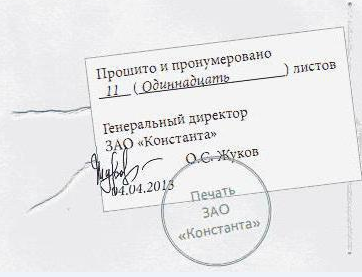

Сшивается журнал по итогам года, период — с 01 января по 31 декабря финансового года. Каждый лист должен быть пронумерован, прошит и закреплен печатью на последней странице. Также необходимо указывать количество прошитых листов. Обязательна запись «В этой книге пронумеровано и прошнуровано _______ листов». Заверяется сшив подписями руководителя и главного бухгалтера организации (Постановление Госкомстата РФ от 18.08.1998 № 88).

Для кого оформление кассовой книги обязательно?

Главный правовой акт, регламентирующий ведение кассовых книг российскими организациями, — указание Банка России № 3210-У от 11.03.2014 (далее — Указание).ОБРАТИТЕ ВНИМАНИЕ! С 30.11.2020 в кассовый порядок внесены изменения. Так например, обособленные подразделения, которые сдают наличность в главную кассу организации, освободили от обязанности вести кассовую книгу

Подробнее о нововведениях рассказали эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в обзорный материал.

А об изменениях, действующих с 2021 года, читайте в статьях:

- «Изменения в порядке ведения кассовых операций»;

- «Новые правила работы с подотчетниками».

Основная часть его положений (включая те, что непосредственно касаются ведения кассовых книг) вступила в силу с 01.06.2014. В соответствии с ними оформление кассовых книг обязательно для всех предприятий, осуществляющих те или иные операции с наличными средствами, вне зависимости от применяемой формы налогообложения.

Не снимает обязанность по ведению кассовой книги и использование онлайн-касс.

Что это такое и для чего ввели онлайн-кассы, читайте здесь.

Да, с переходом на онлайн-ККТ необходимость ведения некоторой кассовой первички отпала. Ее теперь заменяют фискальные документы, которые формируются и хранятся в электронном виде. Но кассовой книги это не касается. Она ведется по так называемой «главной кассе», в которой происходят не только расчеты с покупателями, но и другой наличный оборот. Поэтому вести кассовую книгу нужно, как и прежде.

Подробнее об этом читайте в статье «Нужна ли кассовая книга для ведения онлайн-кассы?».

Кассовая книга может на законном основании не заполняться индивидуальными предпринимателями, которые ведут в установленном порядке учет доходов, расходов, физических показателей и иных объектов налогообложения, характеризующих тот или иной вид коммерческой деятельности (п. 4.1. Указания). Поскольку ИП практически всегда обязаны вести учет доходов и расходов (как при ОСН, так и при ЕСХН, УСН, ПСН) либо физических показателей (при ЕНВД), то данную норму правомерно трактовать как распространяющуюся на всех ИП.

Подробнее о ведении учета доходов и расходов индивидуальными предпринимателями читайте в статье «Как вести книгу доходов и расходов при УСН (образец)?».

Эксперты КонсультантПлюс разъяснили правила работы с кассовой книгой в различых ситуациях. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Наша задача в данной статье — исследовать, как заполнить кассовую книгу, рассмотреть образец алгоритма внесения в нее данных, порядок обращения с соответствующим документом.

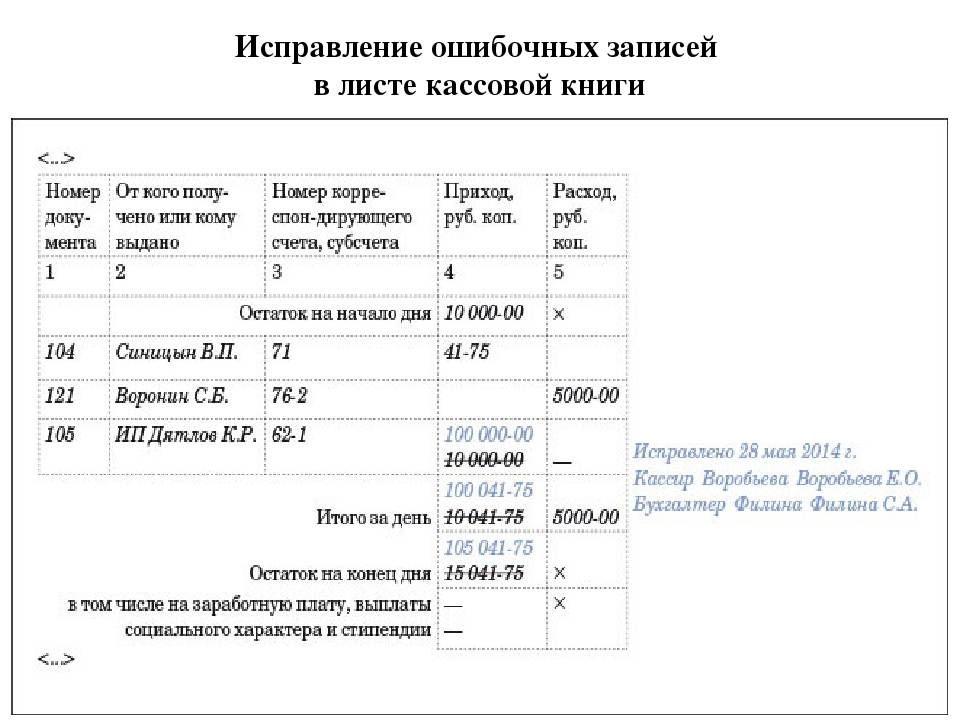

Исправления в кассовой книге

Если была допущена описка в книге, ее можно исправить. Ни в коем случае нельзя вырывать листы, подтирать лезвием или пользоваться штрихом. Если описка не влечет изменение остатков за какой-либо период, то необходимо сделать так: аккуратно перечеркнуть неправильные сведения, рядом написать правильную информацию. Исправление должно быть заверено двумя подписями – самого кассира и главбуха. Если на листе есть несколько исправлений, на каждое из них ставятся обе подписи.

Если была допущена описка в книге, ее можно исправить. Ни в коем случае нельзя вырывать листы, подтирать лезвием или пользоваться штрихом. Если описка не влечет изменение остатков за какой-либо период, то необходимо сделать так: аккуратно перечеркнуть неправильные сведения, рядом написать правильную информацию. Исправление должно быть заверено двумя подписями – самого кассира и главбуха. Если на листе есть несколько исправлений, на каждое из них ставятся обе подписи.

Если же ошибка оказалась серьезной, такой, которая меняет оборот денежных средств и не может быть исправлена зачеркиванием, то перечеркивается весь лист и пишется слово – аннулировано. Затем заполняется новый лист с правильными сведениями.

Внимание! Лист не вырывается. Кассир должен написать заявление о случившемся главбуху.. Руководитель или главбух собирает комиссию, несущую ответственность за корректировку

Составляется бухгалтерская справка, где описывается ошибка и ее исправление

Руководитель или главбух собирает комиссию, несущую ответственность за корректировку. Составляется бухгалтерская справка, где описывается ошибка и ее исправление.

Тщательно проверяйте данные, вносимые в книгу. Срок ее хранения составляет 5 лет.

Как заполняется этот журнал?

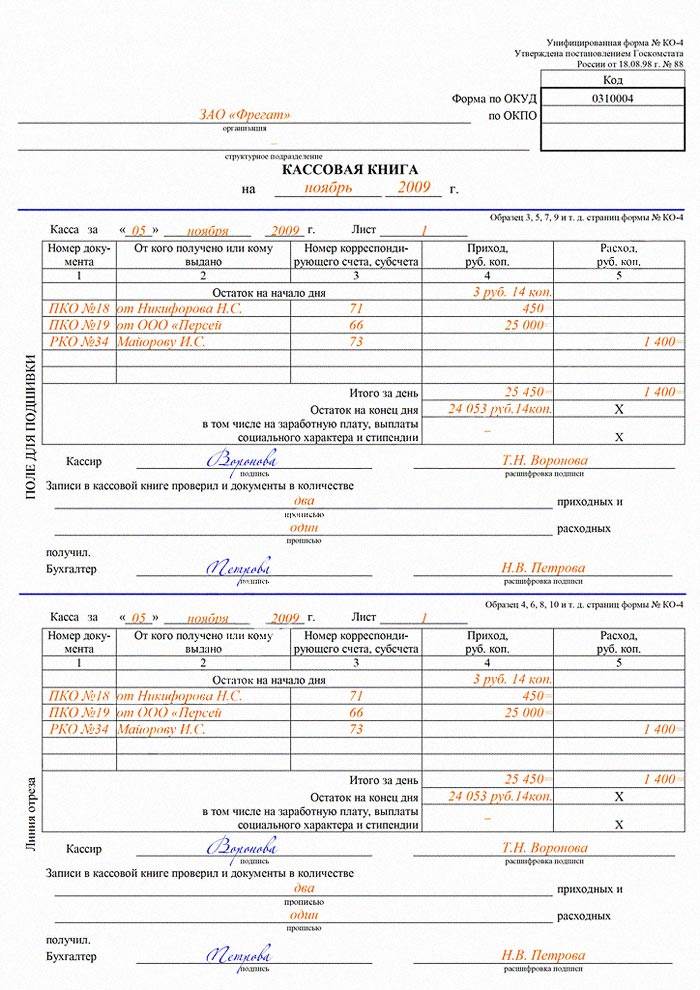

На титульном листе кассовой книги содержится следующая информация:

- полное наименование предприятия или организации – если это юрлицо;

- фамилия, имя и отчество индивидуального предпринимателя – если это ИП;

- период времени, на который она заводится – год или конкретная дата, в случае, если книг несколько;

- если речь идет о подразделении – наименование подразделения;

- ОКПО.

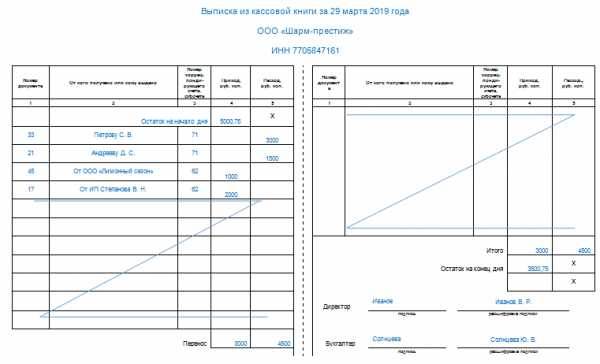

Что касается самой книги, то записи вносят в уже готовую форму. Операции, как приходные, так и расходные за одни сутки вносят на одной странице. После каждого рабочего дня подбивается итог, сводится остаток. Все это подтверждается отчетом кассира или лица, занимающегося выдачей и приемом наличных денежных средств. Как отмечалось ранее, после всего этого полученные деньги сдаются в бухгалтерию.

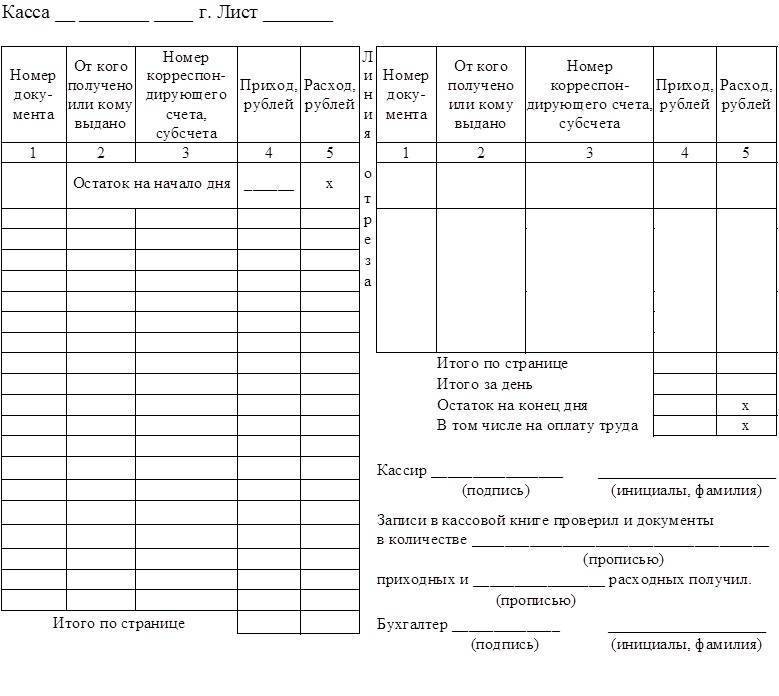

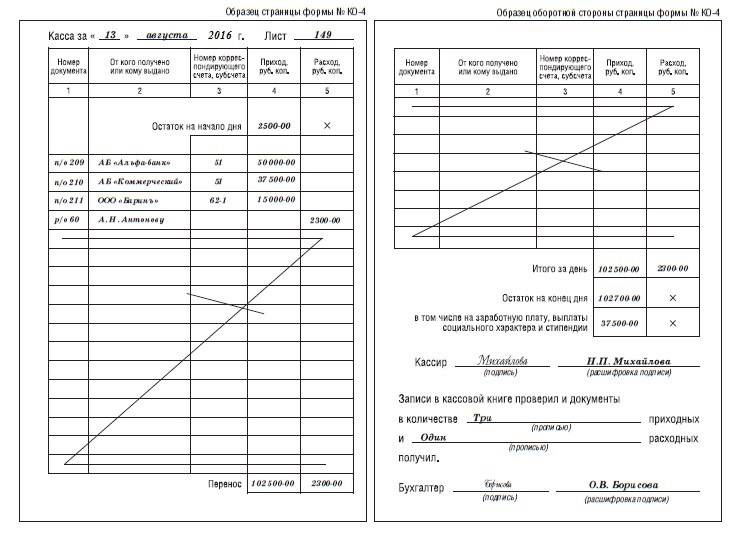

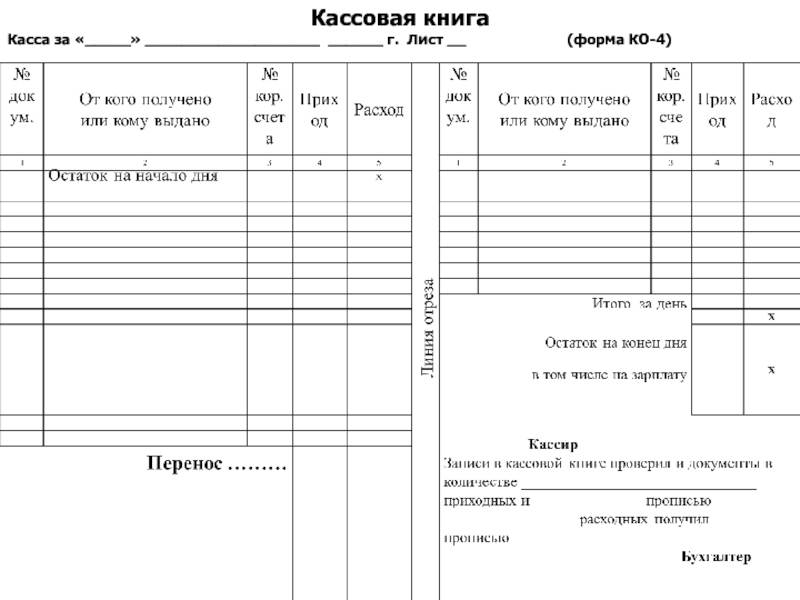

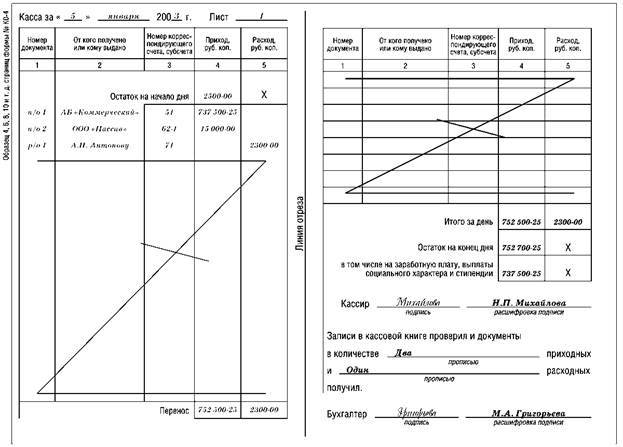

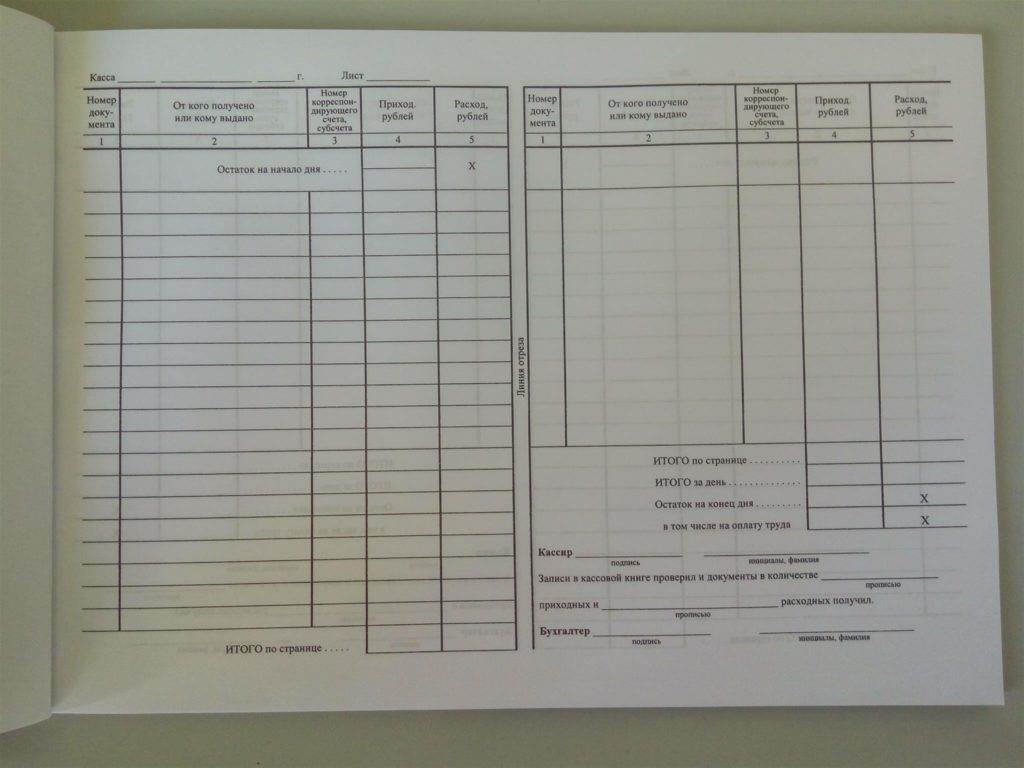

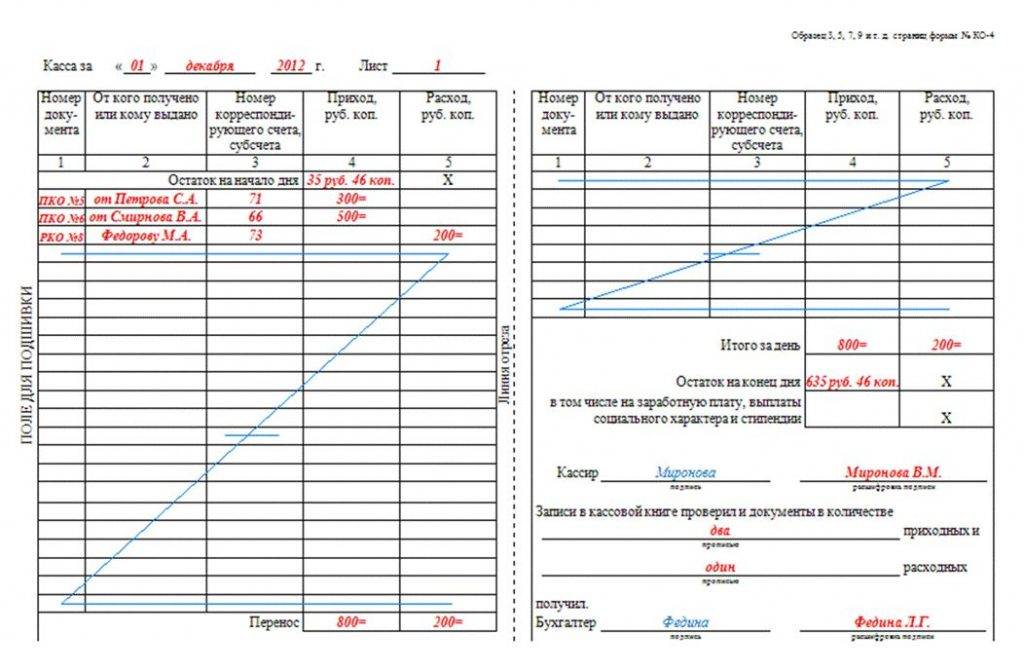

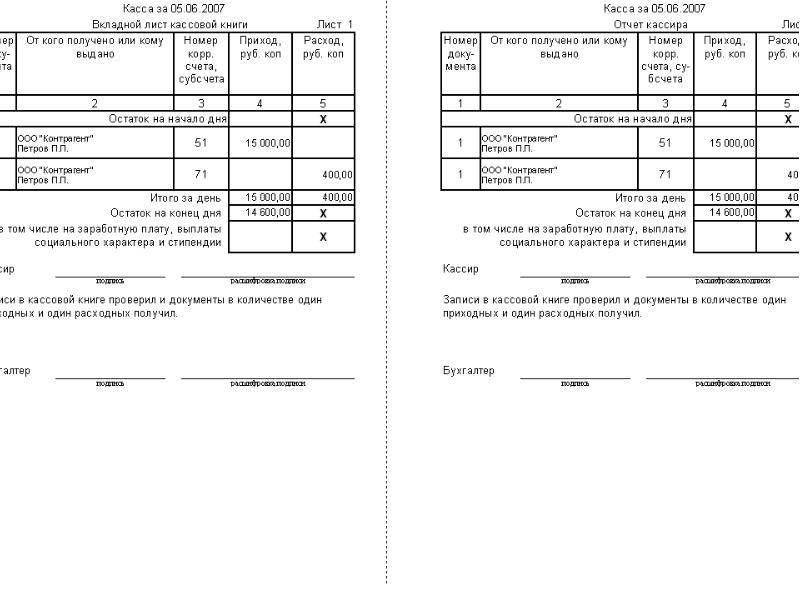

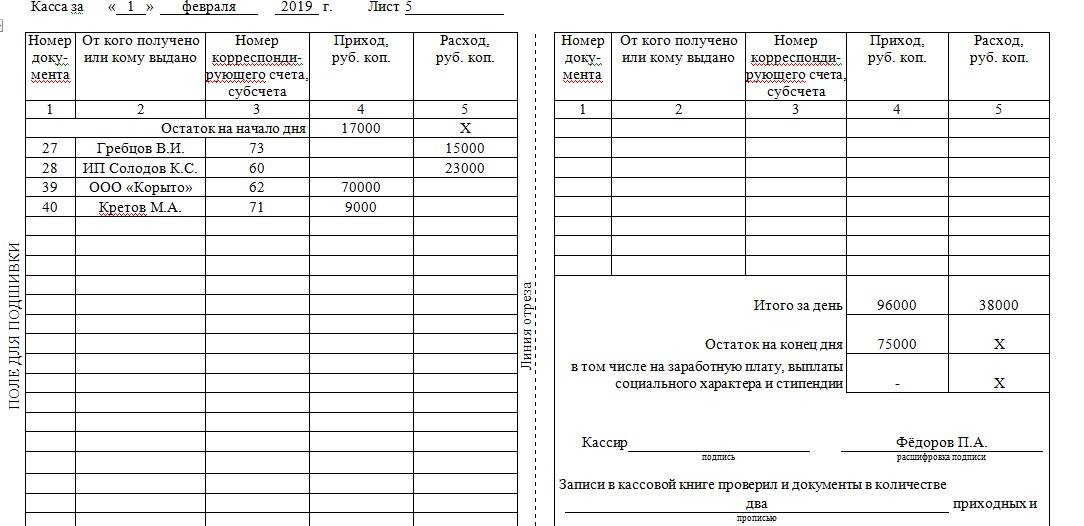

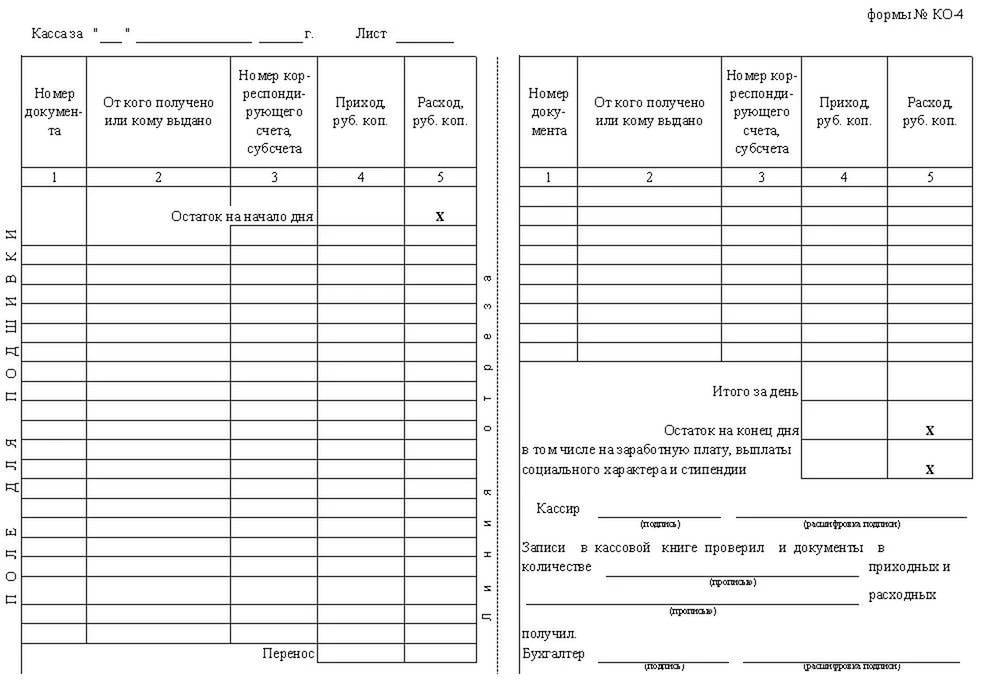

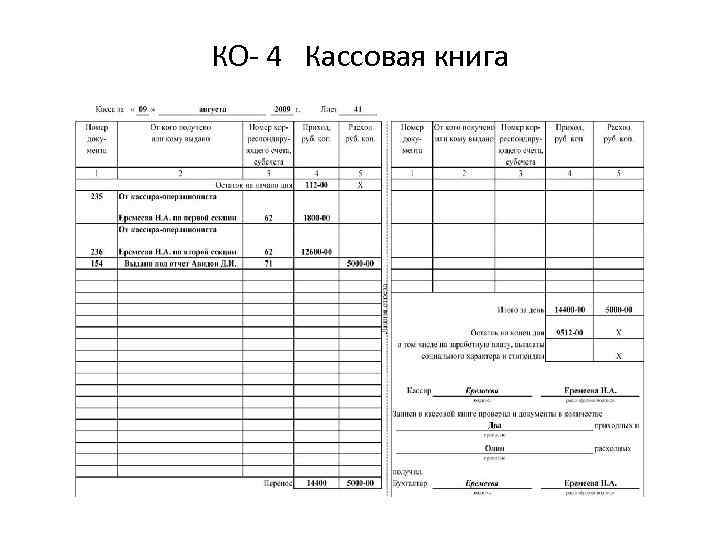

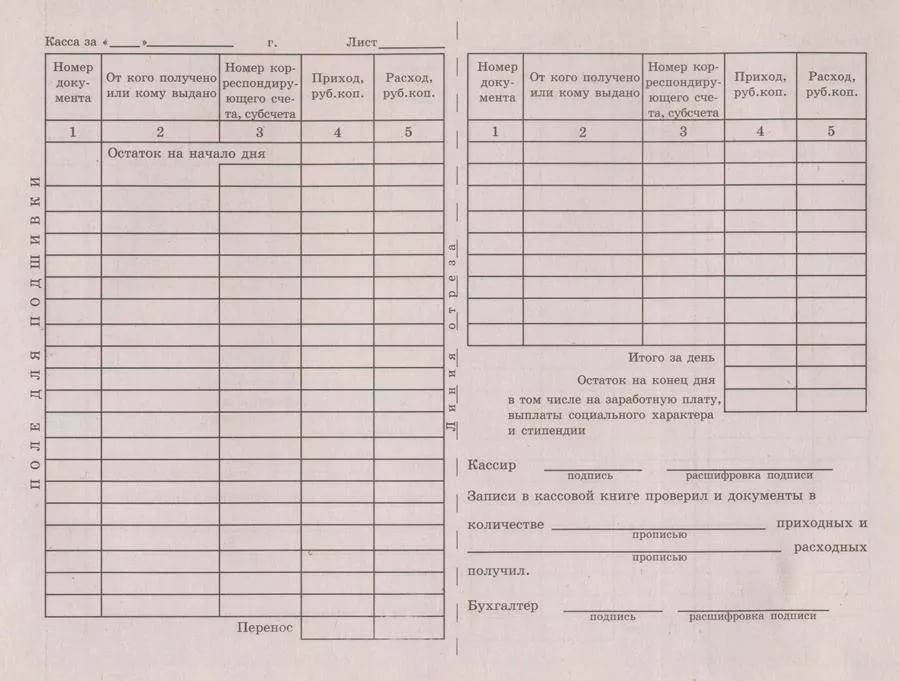

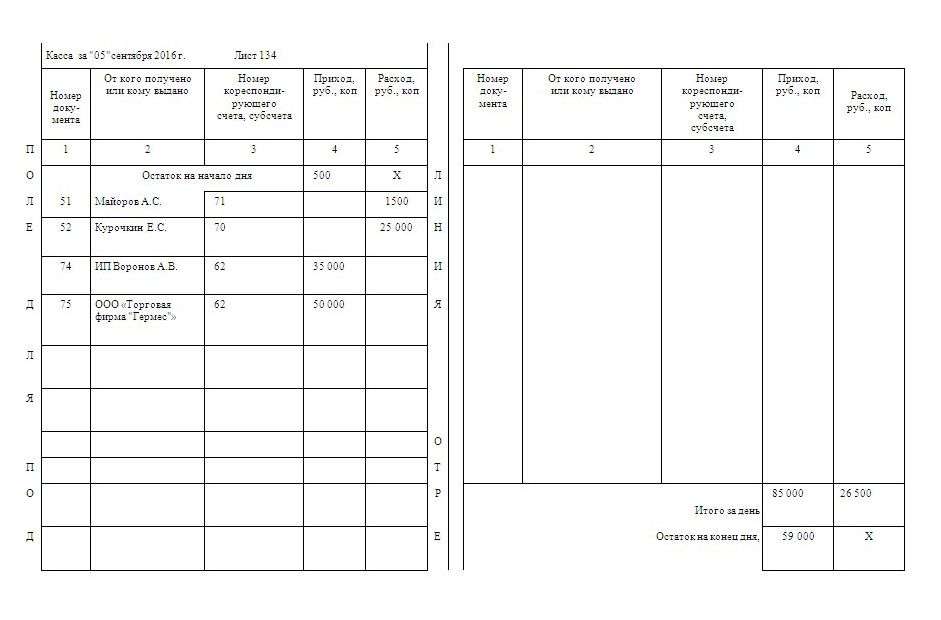

Давайте рассмотрим, как выглядит лист книги. На каждом из листов есть две части с линией для отрыва. Первая часть – непосредственно страница книги, которую заполняют данными об операциях, вторая часть – отчет кассира.

Если согнуть лист по линии отрыва, то можно одновременно заполнять обе части под копирку. То есть на вкладном листе пишут шариковой ручкой, а на отрывном копируется такая же запись.

По линии лист разрезают, первая его часть должна быть подшита, а к отчету прилагаются документы, подтверждающие операции – первичка. Например, выписка из приказа, заявление на получение аванса, приходный кассовый ордер, расходный кассовый ордер, доверенность и др.

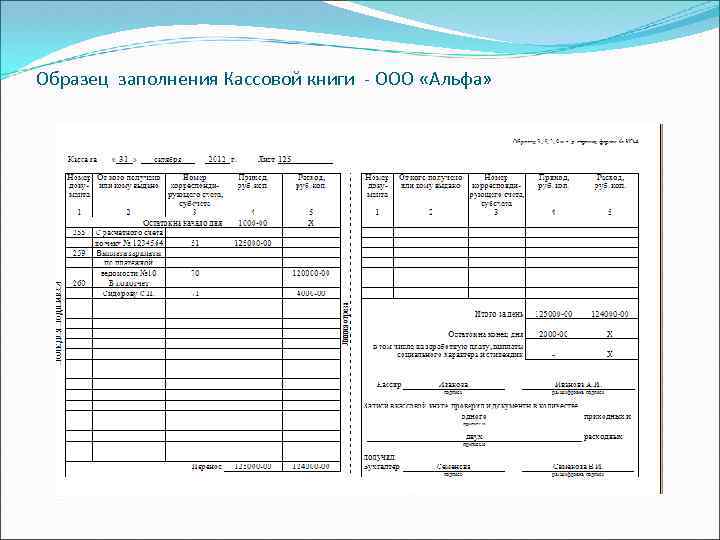

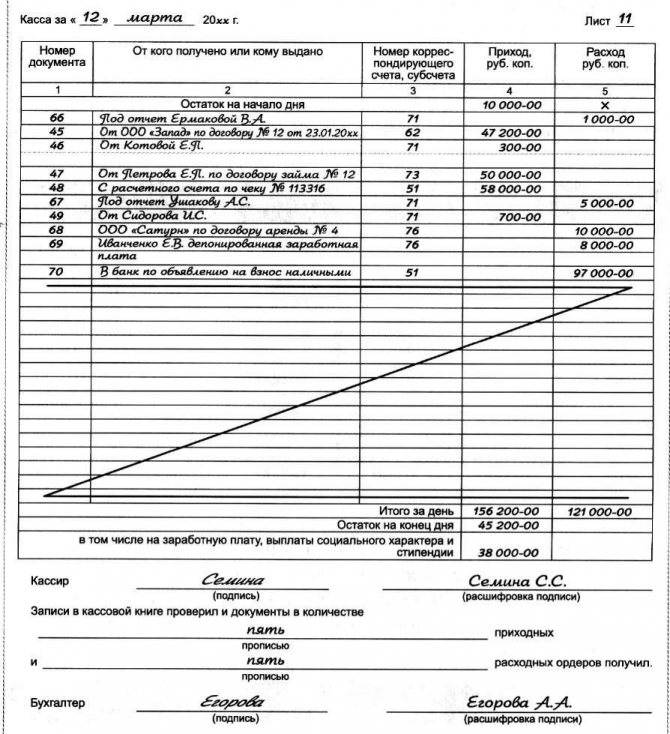

Теперь подробно остановимся на графах книги. Вверху страницы проставляется дата, месяц и год, а также номер листа кассовой книги. Для заполнения вручную следуйте инструкции:

Начинаем заполнение с графы «Остаток на начало дня», здесь указывается сумма, оставшаяся в кассе на начало дня. Ее размер переносится с предыдущей страницы – графа «Остаток на конец дня».

Графа «Номер документа» – порядковый номер кассового ордера.

Следующая графа посвящена тому, от кого получен или кому выдан данный документ. Необходимо внести информацию о физическом лице – его ФИО или информацию о юрлице – наименование.

Номер субсчета или корреспондирующего счета. Имеются в виду данные, которые указывают на способ расходования или поступления денежных средств. Примером могут быть: 51 – расчетный счет, 70 – заработная плата, 62 – покупатели и заказчики

Обратите внимание, что индивидуальным предпринимателям не надо заполнять данные этой графы.

Затем идут строки «Приход» и «Расход», в них необходимо проставить сумму средств в рублях цифрами, через запятую указывают копейки. Например, сумма выданных средств выглядит так – 129,05.

Каждую операцию необходимо фиксировать немедленно после фактического ее осуществления и делать это только на основе первичного документа.

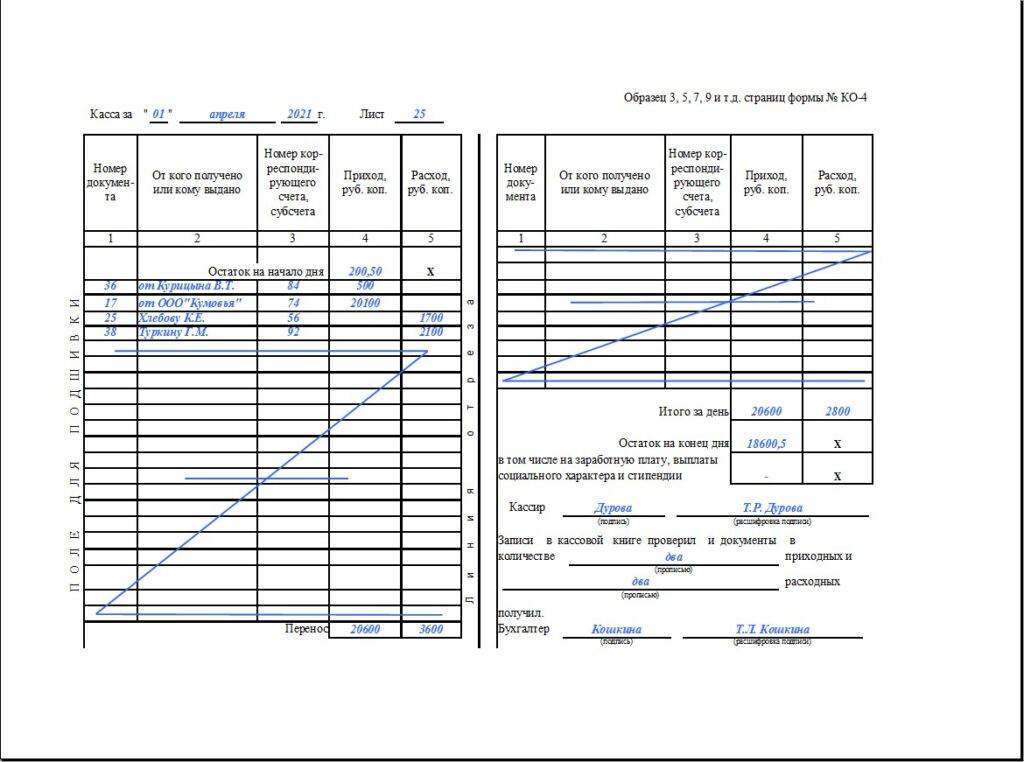

Графа «Перенос» содержит в себе сумму операций всех предыдущих строк.

В конце нужно подсчитать и заполнить графу «Итого за день»

Отдельно для полученных средств и отдельно – выданные деньги.

«Остаток на конец дня». Внимательно сложите все наличные, которые прибыли и которые остались с предыдущего дня (графа «Остаток на начало дня») и отнимите выданные средства. Сумма в книге должна совпадать с фактическим состоянием – наличными в кассе.

Строки, оставшиеся незаполненными, перечеркиваются ручкой, чтобы нельзя было дополнить пустые поля. Делается это букой Z.

В конце страницы вносятся фамилии бухгалтера и кассира. Они ставят свои подписи. И обязательно указывается количество полученных приходных и расходных ордеров.

Если в данный день операций с наличными не было проведено, то книга не заполняется, а остаток на конец дня без изменений переносится на следующий день.

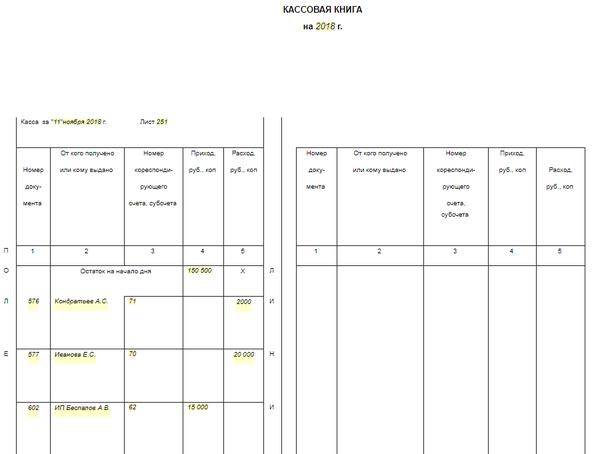

Образец заполнения журнала

Современные технологии и повсеместная компьютеризация не обошла стороной и кассовую книгу. Для облегчения ее ведения появился электронный вариант. Для этого используется специальная программа – книга отображается на мониторе, в нее вносится информация, затем она может быть легко распечатана.

Подробнее о заполнении книги в программе 1С 8.2 на следующем видео:

https://youtube.com/watch?v=4xasJ5w3kKw

Правила ее ведения остаются неизменными. Ежедневно кассир заполняет новый лист и в конце дня его распечатывает. Распечатывается две странички: сам отчет и вкладной лист. Кассир ставит свою подпись на листе. Если имеется электронная подпись, разрешено пользоваться ею. Каждая страничка нумеруется, и в конце года формируется книга, на последней странице которой ставится общее количество листов, заверенное подписями и печатью. Для электронной книги допустимо оформление в каждый квартал, а не за год. Отчеты и прилагающиеся документы отправляют в бухгалтерский отдел.

Инструкция по заполнению

Как уже упоминалось выше, существует установленная форма кассовой книги. Проведем краткий экскурс в метод и форму заполнения кассовой книги.

Для того чтобы правильно заполнить кассовую книгу, необходимо знать алгоритм:

- Каждая книга начинается с обложки. Обложка является лицом. На обложке указываются общие данные, то есть наименование предприятия либо же анкетные данные индивидуального предпринимателя (фамилия, имя и отчество). Если книга заполняется в структурном подразделении организации, то и его название. Также титульный лист должен содержать отчетный период, на который заводится книга.

- Далее идут обычные стандартные листы кассовой книги, в которых, собственно, и отражаются операции. Каждый лист состоит из двух частей, имеющих отрывной характер. Вверху указывается дата, то есть тот день, за который ведется учет, а также номер листа. Далее идет таблица, разделенная на 5 столбцов:

- номер документа;

- субъект (физическое лицо, предприятие, предприниматель), от которого получена либо же которому выдана сумма;

- номер корреспондирующего счета (к/с);

- сумма прихода;

- сумма расхода.

После этих оглавлений указывается сумма на начало дня (остаток), а после уже таблица заполняется в соответствии с названиями столбцов.

Если за день проведено операций меньше, чем линий в таблице для заполнения информации, то пустующие графы заполняются большой латинской буквой «Z» во избежание внесения дополнений и исправлений. В конце таблицы подбивается общая сумма, а также остаток на конец дня. Если в этот день была выдана заработная плата и социальные выплаты, то соответствующий пункт таблицы заполняется, в случае отсутствиz таких растрат – ставится прочерк.

В конце, документ подписывается кассиром с расшифровкой подписи и заверяется бухгалтером с отметкой о получении кассового документа в двух экземплярах.