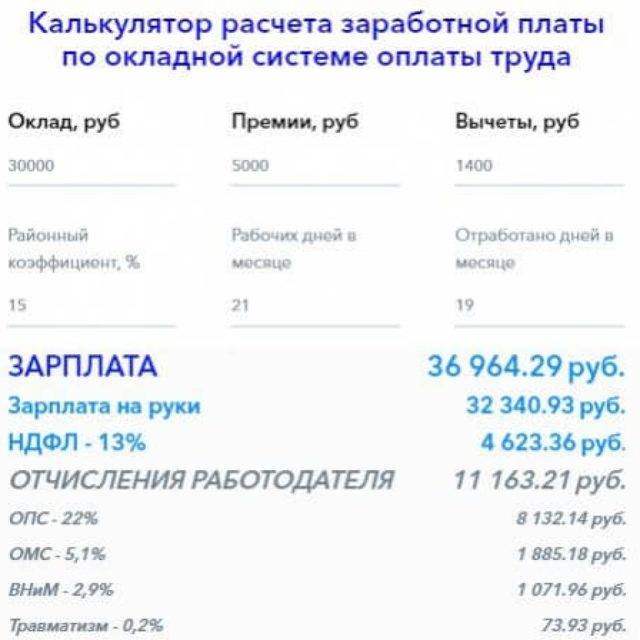

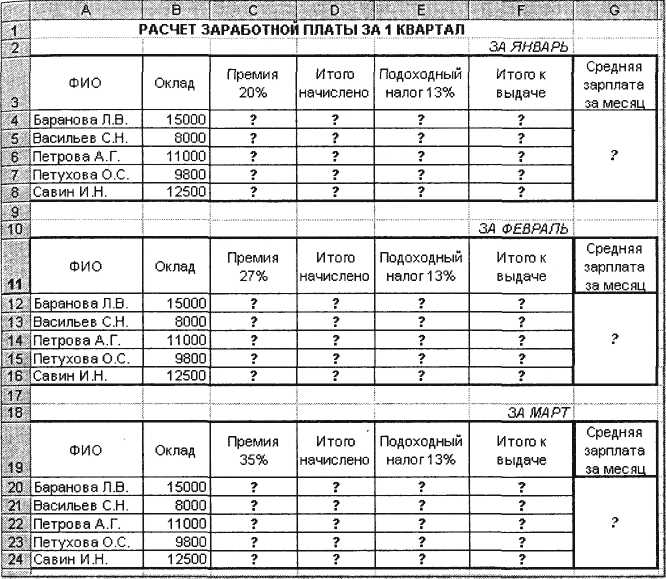

Удержания и налоги с ФОТ

Каким бы ни был порядок расчета з-п, после начисления из ее суммы нужно произвести удержания. В первую очередь это — НДФЛ.

НДФЛ = (Зн – В) х 0,13(0,30), где

Зн — начисленная зарплата с учетом всех надбавок, премий и т.п.

В — налоговые вычеты, т.е. суммы, на которые уменьшается облагаемая база, в соответствии со ст. 218-219 НК РФ. Например, на первого и второго ребенка сумма вычета составит по 1400 руб. в месяц, а на третьего и последующих — по 3000 руб.

Другие виды удержаний не являются обязательными, а применяются в индивидуальном порядке. Это могут быть, например, выплаты алиментов. Также возможны и удержания по желанию сотрудника: перечисления по договорам страхования, в пенсионный фонд и т.п.

В итоге сделать расчет зарплаты, причитающейся к выплате, можно по формуле:Зв = Зн – НДФЛ – У, где

У — общая сумма всех удержаний

НДФЛ удерживается из дохода сотрудника, т.е. платится за счет его средств. Но работодатель несет и собственные дополнительные затраты, связанные с оплатой труда. Речь идет об обязательных страховых взносах. Они определяются в процентах от начисленной суммы выплат в пользу сотрудника до вычета НДФЛ и иных удержаний.

Важно!

В общем случае (без учета льгот) ставки страховых взносов в 2019 году составляют:

- В Пенсионный фонд — 22%.

- В Фонд медицинского страхования — 5,1%.

- В Фонд социального страхования (в части оплаты больничных и выплат, связанных с материнством) — 2,9%.

Таким образом, базовая фискальная нагрузка на фонд оплаты труда (ФОТ) для работодателя составляет 30%.

Кроме того, в ФСС необходимо еще платить взносы на страхование от несчастных случаев. Ставка по этому платежу зависит от вида деятельности и может меняться от 0,2% до 8,5%.

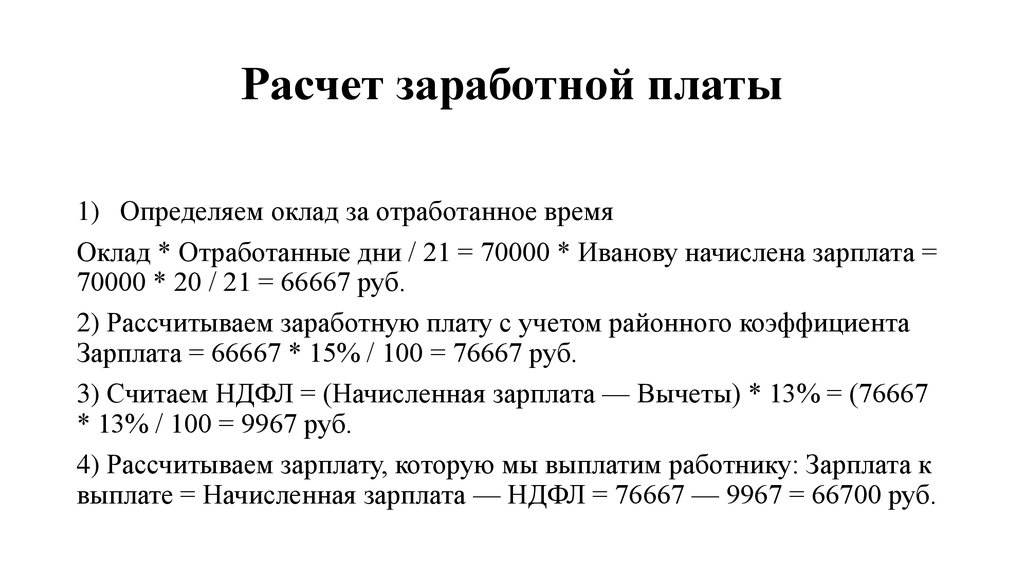

Рассмотрим образцы расчета заработной платы за месяц.

Пример 1

Токарь Иванов И. С. работает на сдельной системе оплаты. За каждое изделие он получает 1500 руб. Кроме того, при перевыполнении плана (30 изделий в месяц) он получает премию в 500 руб. за каждую сверхплановую единицу продукции. У Иванова есть двое несовершеннолетних детей.

Предположим, что за февраль 2019 года он изготовил 35 изделий. Тогда начисленная зарплата Иванова И. С. составит:

Зс = 1500 х 35 + 500 х (35 – 30) = 55 000 руб.

Подоходный налог с учетом вычетов будет равен:

НДФЛ = (55 000 – 1 400 х 2) х 0,13 = 6 786 руб.

Сумма к выдаче «на руки»:

Зв = 55000 – 6786 = 48 214 руб.

Пример 2

Месячный оклад бухгалтера Смирновой С. М. составляет 40 000 руб. У Смирновой С. М. один несовершеннолетний ребенок. С 01 по 06 февраля 2019 года Смирнова С.М. находилась в отпуске без сохранения заработной платы. Всего в феврале 2019 года — 20 рабочих дней, в т. ч. с 01 по 06 число — 4 рабочих дня.

Начисленная сумма за февраль составит:

Зо = 40 000 / 20 х 16 = 32 000 руб.

НДФЛ = (32 000 – 1 400) х 0,13 = 3 978 руб.

Сумма к получению:

Зв = 32 000 – 3 978 = 28 022 руб.

Все не так страшно

Сложность расчета педагогической зарплаты может напугать неопытного бухгалтера, особенно, когда речь идет о начислении за неполный месяц. Но следует помнить, что учителя относятся к категории тружеников повременной системы оплаты (точнее, повременно-премиальной), и расчет за неполный месяц производится по вышеприведенной схеме. Премиальная же часть выплачивается в зависимости от “местных” условий выплат премий – согласно законодательным нормативам.

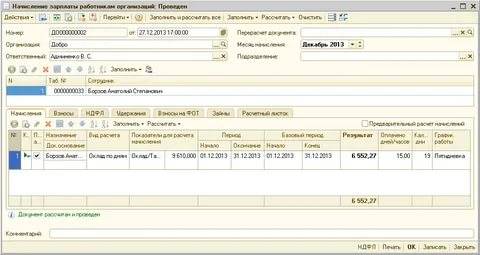

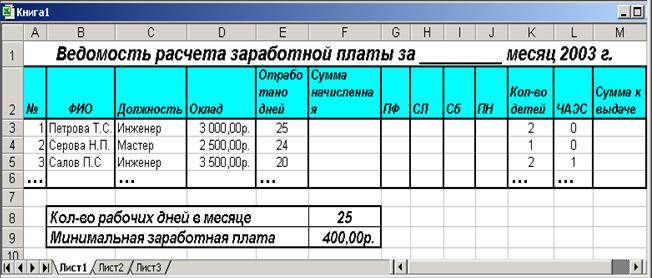

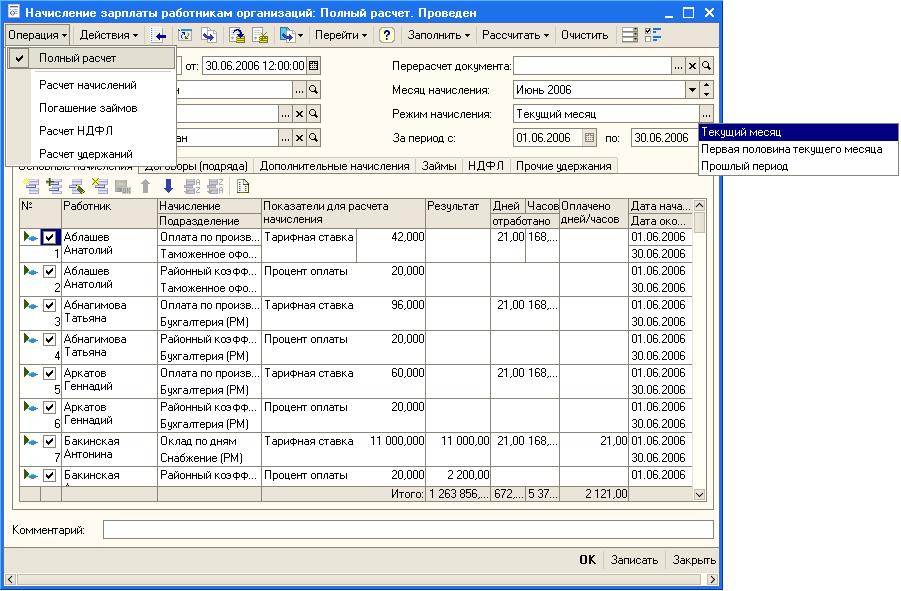

Для облегчения труда бухгалтера расчет зарплаты любых категорий работников давным-давно автоматизирован. Классический, применяемый повсеместно программный комплекс для этого, – 1С Бухгалтерия, позволяющий вести учет любых хозяйственных операций предприятий всех форм собственности. Отдельный его модуль посвящен кадровым вопросам и расчету зарплаты.

Оплата труда гражданского служащего

Оплата труда федеральных государственных гражданских служащих производится в соответствии со статьей 50 Федерального закона от 27 июля 2004 г. № 79-ФЗ «О государственной гражданской службе Российской Федерации» и Указом Президента Российской Федерации от 25 июля 2006 г. № 763 «О денежном содержании федеральных государственных гражданских служащих».

Размеры месячных окладов за классный чин федеральных государственных гражданских служащих

| Наименование классного чина | Оклад за классный чин (рублей в месяц) |

| Действительный государственный советник Российской Федерации 1 класса | 3377 |

| Действительный государственный советник Российской Федерации 2 класса | 3194 |

| Действительный государственный советник Российской Федерации 3 класса | 3011 |

| Государственный советник Российской Федерации 1 класса | 2738 |

| Государственный советник Российской Федерации 2 класса | 2556 |

| Государственный советник Российской Федерации 3 класса | 2375 |

| Советник государственной гражданской службы Российской Федерации 1 класса | 2099 |

| Советник государственной гражданской службы Российской Федерации 2 класса | 1919 |

| Советник государственной гражданской службы Российской Федерации 3 класса | 1735 |

| Референт государственной гражданской службы Российской Федерации 1 класса | 1644 |

| Референт государственной гражданской службы Российской Федерации 2 класса | 1371 |

| Референт государственной гражданской службы Российской Федерации 3 класса | 1280 |

| Секретарь государственной гражданской службы Российской Федерации 1 класса | 1098 |

| Секретарь государственной гражданской службы Российской Федерации 2 класса | 1007 |

| Секретарь государственной гражданской службы Российской Федерации 3 класса | 824 |

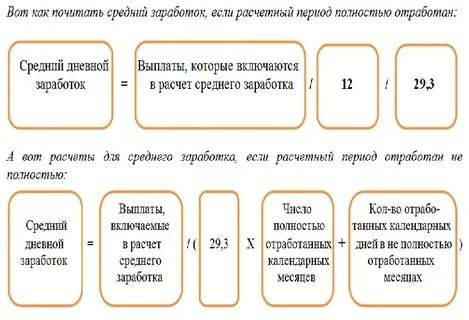

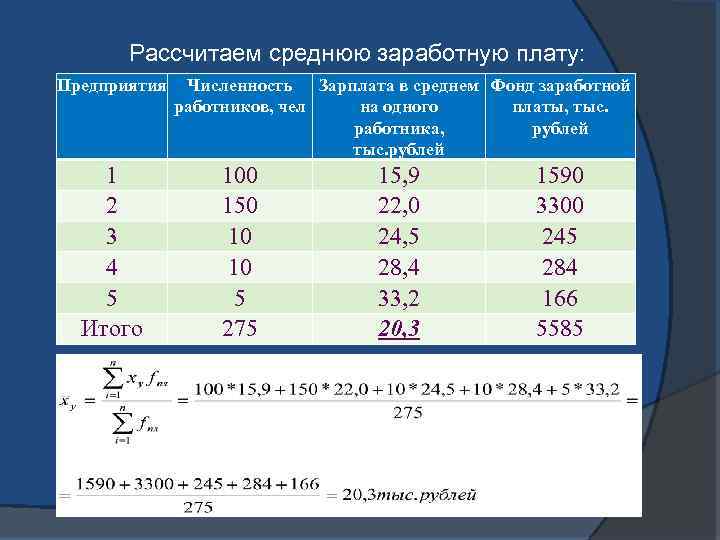

Общие правила расчета среднемесячной зарплаты

Общий порядок, используемый при расчете, изложен в статье 139 ТК РФ. Главное правило: зарплата рассчитывается на основании реально выплаченных зарплат и реально отработанных смен. Расчетное время — год. Развернутый порядок расчета содержится в Постановлении Правительства от 10.12.2016 г. №922.

Как рассчитать средний заработок (среднемесячную заработную плату) для оплаты выходного пособия при увольнении работника?

Формула для расчета

Среднемесячный заработок определяется по следующей формуле:

СМЗ = СДЗ*N

В данной формуле используются следующие определения:

- СМЗ – среднемесячный заработок;

- СДЗ – среднедневные выплаты;

- N – число дней, которые должны оплачиваться по среднестатистической зарплате.

Это общая формула для расчета.

Нюансы расчета

Нужно учесть, что существует разный порядок расчетов в разных случаях:

- При выплатах за отпуск, который не был использован.

- Иные ситуации.

Если расчет ведется в ситуациях, которые не связаны с выплатой отпускных, требуется разделить совокупный заработок за расчетное время на число отработанных в периоде смен. Если же среднемесячный заработок требуется вычислить для оплаты отпускных, необходимо зарплату сначала разделить на 12 месяцев, а затем на среднее число дней в месяце (29,3).

Что будет если районный коэффициент и северную надбавку не добавлять

Зарплата без климатической надбавки считается неполной, и за работодателем остаётся долг.

На недоплату работник может пожаловаться в трудовую инспекцию. Проверяющие посмотрят расчётные листки по зарплате и справки 2-НДФЛ. Если там надбавки нет, а в трудовом договоре она не стоит в окладе, будет считаться, что работник надбавки не получал. Работодателя оштрафуют как за недоплату зарплаты по с. 6 ст. 5.27 КоАП РФ. Штраф для ИП от 1000 до 5000 ₽, для юрлиц от 30 000 до 50 000 ₽. Но можно отделаться предупреждением.

Но самое тяжелое последствие состоит в том, что работник через суд получит надбавки и полярки за последние три года с процентами за задержку и компенсацией морального вреда.

Статья актуальна на 15.09.2021

Расчеты в случае повышения заработной платы

Калькуляция средней заработной платы в случае увеличения оклада, осуществленного работодателем или в результате принятия рамочных законодательных актов, будет производиться с учетом того, когда именно имело место повышение зарплаты.

- Если зарплата была увеличена в срок расчетного периода, то среднемесячный заработок будет рассчитываться с учетом повышающего коэффициента, исчисляемого по схеме: должностной оклад в месяц повышения делится на должностной оклад до повышения. Разница и будет являться коэффициентом, расчет которого заложен в систему калькулятора.

- Если зарплата была увеличена после окончания расчетного периода, но до наступления случая, дающего право на сохранение среднемесячной зарплаты, то будет повышен средний заработок за расчетное время.

- Если заработная плата была повышена после наступления события, дающего право на сохранение средней заработной платы, то средний заработок будет повышен со дня повышения заработной платы по день окончания права на сохранение среднего заработка.

Сам факт повышения зарплаты повлечет за собой и увеличение не только должностных окладов, но и других видов вознаграждений, напрямую проистекающих из размера оклада.

Как рассчитать размер зарплаты, зная оклад?

Наиболее простой расчет суммы оплаты труда складывается из следующих составляющих:

- из оклада;

- из отработанных дней;

- из НДФЛ.

Допустим, что ни наемному рабочему не начисляют никакие дополнительные выплаты, ни он не имеет никаких дополнительных обязательств. Тогда формула расчета суммы оплаты труда выглядит так:

Оклад/рабочих дней в расчетном месяце*отработанных работником дней – 13%*(Оклад/рабочих дней в расчетном месяце*отработанных работником дней).

При расчете размера оплаты труда за полный месяц количество дней, которые были отработаны, = числу рабочих дней за месяц.

Пример.

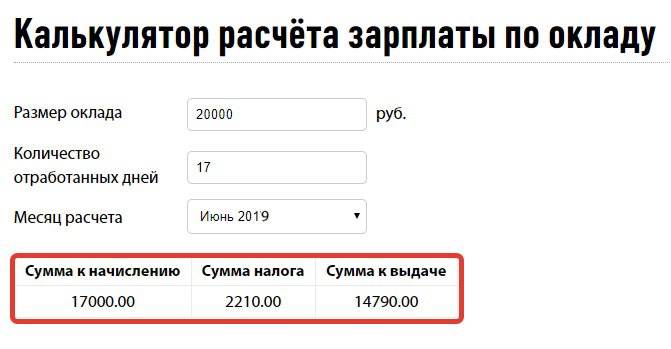

Оклад Красовской И.И. составляет 20000. Сумма, полученная ею на руки, составит:

20000-13%*20000=17400 рублей.

Хотя обычно таких простых расчетов суммы оплаты труда не встречается, так как работники получают различные дополнительные выплаты, матпомощь и т. д.

Допустим, что при тех же условиях Савельева В.А. получает премию размером 20% от оклада. Тогда:

20000+4000=24000 рублей – размер оплаты труда за месяц

24000 – 13%*24000=20880 рублей – получит Савельева В.А.

Допустим, что Есьман А.Е. при тех же условиях имеет еще и право на налоговый вычет в размере 800 рублей. Тогда:

20000+4000=24000 рублей – размер оплаты труда за месяц

24000-800=23200 – налоговая база

23200*13%=3016 рублей – сумма НДФЛ

24000-3016=20984 рублей – получит Есьман А.Е. на руки.

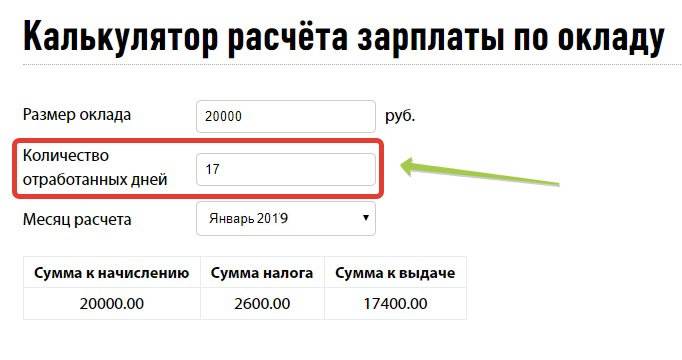

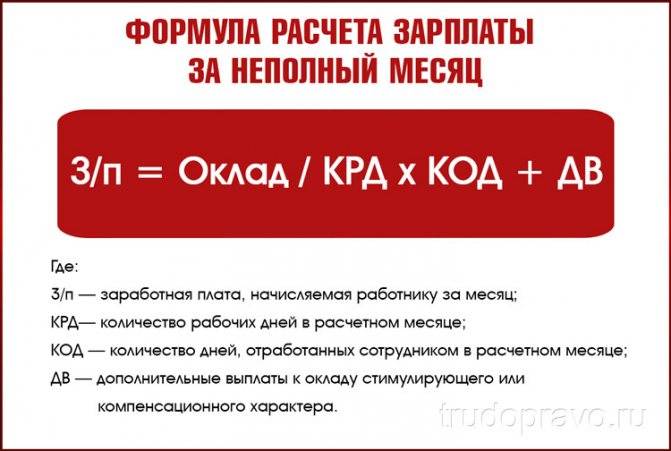

Как начисляется заработная плата по окладу за неполный месяц?

Пример.

Оклад Михеевой А.Ф. составляет 20000 рублей. В этом месяце 23 рабочих дня. Михеева А.Ф. в этом месяце взяла 4 дня без сохранения денежного содержания. Получается, что отработанных дней – 19.

Тогда размер оплаты труда Михеевой А.Ф.:

20000/23*19-13%*(20000/23*19)=14373,91 рублей.

Допустим, что при тех же условиях Амелин М.Д. получает премию размером 20% от оклада. Тогда:

20000+4000=24000 рублей – заработная плата Амелина М.Д. за месяц

24000/23*19=19826,09 рублей – размер оплаты труда за отработанные дни без учета НДФЛ

19826,09 – 13%*19826,09=17248,7 рублей – получит Амелин М.Д.

Допустим, что Микешину Д.Г. при тех же условиях предоставляется право на налоговый вычет, который составляет 800 рублей. Тогда:

1) 20000+4000=24000 рублей – сумма оплаты труда за месяц

2)24000/23*19=19826,09 рублей – оплата труда за отработанные дни без учета НДФЛ

3) 19826,09-800=19026,09 рублей – налоговая база

4)19026,09*13%=2473,39 рублей – НДФЛ

5)19826,09-2473,39=17352,7 рублей – получит Микешин Д.Г. на руки.

Удержания

Удержания из зарплаты

Иногда люди, не знают или просто забывают о том, что из начисленной зарплаты работодатель должен отнять налог с дохода в сумме тринадцать процентов.

Его перечисляют в бюджет государства.

При этом, следует понимать, что законодательством предусмотрены налоговые вычеты, которые уменьшают налогооблагаемую базу.

К примеру, на первого и второго малыша, положен вычет в размере по 1400 рублей, на третьего и последующих детишек 3 000 рублей.

Расчет НДФЛ бухгалтер делает по следующей формуле: НДФЛ = (Зр – НВ) * 13 %, где НВ – вычет. На руки человек получает начисленную за месяц сумму за минусом НДФЛ.

Рассмотрим на конкретном примере, как это будет выглядеть. Допустим, работнику за месяц было начислено 20 000 руб. У него есть один ребенок, на которого предоставляется вычет. Подставляя данные в формулу, считаем: НДФЛ = (20 000 – 1 400) * 13 % = 2418 рублей.

То есть, на руки сотрудник получит: 20 000 – 2 418 = 17 582 рублей.

Кроме НДФЛ с доходов людей могут производиться и другие удержания на законных основаниях. К примеру:

- алименты

- штрафы

- задолженности

- и тому подобное

Для совершения подобных удержаний у специалиста по заработной плате должно быть основание. В большинстве случаев таким является постановление от судебных приставов. Обычно, когда оно поступает в компанию, человека осведомляют о его наличии.

Иногда случается, что бухгалтер по собственной ошибке перечисляет зарплату работнику больше, чем положено. Тогда излишне уплаченные суммы можно удерживать и ежемесячного дохода сотрудника, но не более чем 20 % от зарплаты.

Таким образом, чтобы исчислить зарплату за месяц требуется учесть все необходимые показатели для расчета, а так же взять во внимание налог и постановления, если такие есть

Как узнать, правильно ли рассчитана зарплата

Бухгалтерия

Законодательство гласит о том, что каждый работник должен быть осведомлен о надбавках и доплатах, которые ему полагаются.

Так же людей должны осведомлять под роспись о принципах расчета зарплаты.

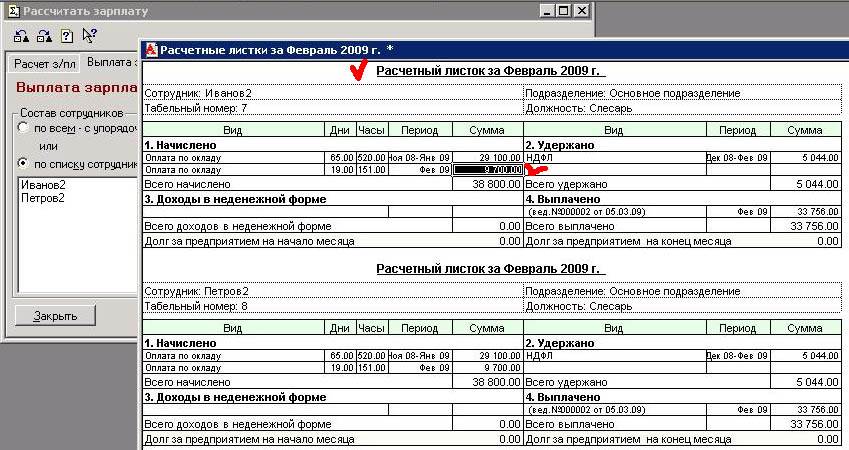

Дополнительно, ежемесячно перед выплатой зарплаты сотрудникам должны выдаваться специальные расчетные листки.

В этом документе всегда можно увидеть, что было начислено, и в каких количествах удержано. При возникновении вопросов, всегда можно обратиться в бухгалтерию.

Получив расчетный листок, всегда можно сделать свой расчет и сравнить с результатом. Людям свойственно ошибаться. Поэтому, интересоваться процессом начисления все де стоит каждый месяц. Конечно, сейчас все системы автоматизированы и бухгалтера давно уже не считают зарплату на счетах. Но, при занесении данных они могут ошибиться. Как следствие зарплата может быть начислена не правильно.

Районный коэффициент к заработной плате в 2021 году — размер при расчёте зарплаты и выплат

В соответствии с главной 50 Трудового Кодекса Российской Федерации (Особенности регулирования труда лиц, работающих в районах Крайнего Севера и приравненных к ним местностях) районный коэффициент должен начисляться на следующие выплаты:

- Процентные надбавки

- К заработной плате за работу в районах Крайнего Севера и приравненных к ним местностях

- К заработной плате за работу в южных районах Восточной Сибири и Дальнего Востока

- Средний заработок

- Отпускные выплаты

- За время командировки

- За время простоя по вине работодателя

- За время исполнения работником государственных или общественных обязанностей

- За время обучения работника, направленного на профессиональную подготовку

- Сохраняемый за дни сдачи крови

- Выходное пособие при увольнении и т.д.

- Материальная помощь

- Выплаты к отпуску

- В связи с рождением ребенка

- В связи с вступлением работника в брак

- В связи со стихийным бедствием

- При увольнении в связи с выходом на пенсию и т.д.

- Компенсация затрат, связанных с исполнением трудовых обязанностей

- Надбавка за вахтовый метод работы в районе Крайнего Севера (выплачивается взамен суточных)

- Расходов, связанных с переездом на работу в другую местность

- За использование личного имущества работника в интересах работодателя и т.д.

- Премия, не предусмотренная системой оплаты труда компании

- К профессиональному празднику

- Выплаты к юбилейной дате

- Связанная с присвоением почетного звания и т.д.

Когда у вас стабильность

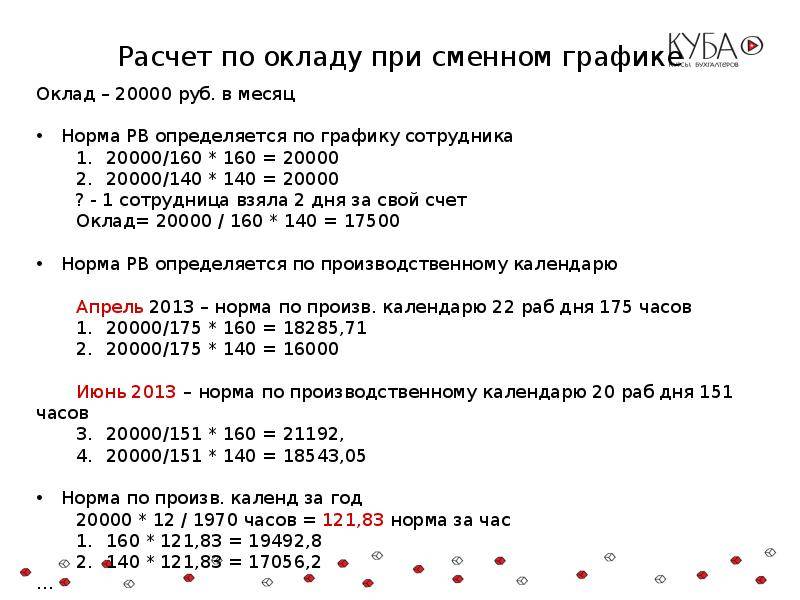

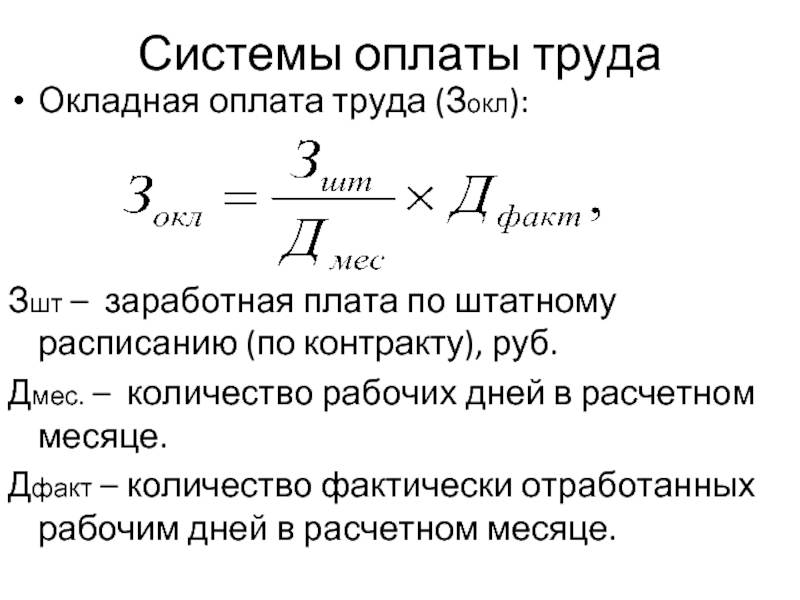

В первую очередь рассмотрим наиболее распространенную форму из всех – так называемый “твердый” оклад. Такие расчеты используются в случаях, когда надо знать, например, как рассчитать зарплату воспитателя детского сада или государственного служащего.

Итак, если месяц отработан целиком, работнику причитается его оклад в полном размере. При этом не имеет значения, сколько рабочих дней было в прошедшем месяце. Даже если он был совсем коротким (например, январь с учетом продолжительных зимних каникул), заработная плата трудящимся повременно выплачивается полностью. Таким образом, никаких сложностей с вопросом о том, как рассчитать зарплату по окладу, не возникает.

Следует заметить, что подобная ситуация бывает отнюдь не всегда. Огромное количество трудящихся отрабатывают текущий месяц не полностью по множеству различных причин. Кто-то находился в отпуске или в командировке, кто-то болел или брал короткий отпуск за свой счет, а кто-то просто-напросто устроился на работу не с 1-го, а, скажем, с 10-го числа или, напротив, уволился, не дождавшись окончания календарного месяца.

Во всех этих случаях бухгалтер обязан знать, как рассчитать зарплату исходя из отработанных по факту дней или часов.

Прочие основания

Лицо может не присутствовать полный период:

- При наличии в оплачиваемом периоде праздников. Если лицо работает на оклад, то наличие любого числа праздников не отображается на объёме выплат. Когда в «праздничном месяце» сотрудник отсутствовал некоторое время, то вычислении производятся по первой схеме, как обычно. При этом государственные дни отдыха не учитываются в не отработку.

- Когда по договору установлен неполный день. В таком случае оплачивается фактически отработанное время и дни. Нередко это лица, которые работают по совместительству и хотят подработать. Например, если специалист договорился с руководителем об установлении графика, по которому он обязывается работать 5 часов в день на протяжении 30 дней, а его МЗП при обычном дне составляет 45 000 руб. Так, за месяц он должен был бы отработать 175 часов, а по новому соглашению получилось 60. Тогда выходит: 45 000 / 175 х 60 = 15 428 руб.

- При выходе на работу в выходной. По трудовому законодательству допускается выходить на работу в день отдыха по указанию начальства. Если же в оплачиваемом периоде недостаточное количество часов, то для повышения заработка рабочие выполняют работы и в выходные.

Выглядит формула следующим образом:

- рассчитывается ЗП за неполный период;

- после чего рассчитывается размер за выходные;

- итоговая выплата будет соответствовать сумме вышеперечисленных показателей.

Зарплата после отпуска начисляется по обычной схеме согласно первой формуле. Индексация начисленной зарплаты также производится по общим правилам ст. 134 ТК РФ.

Когда производится расчет среднемесячного заработка?

Случаи, когда обязательно требуется рассчитывать среднемесячный заработок, определены различными статьями ТК РФ. Рассмотрим наиболее типичные ситуации:

- Выдача отпускных (статья 114 ТК РФ).

- Выплата компенсаций за отпуск, который не был использован. Согласно статьям 126 и 127 ТК РФ деньги выдаются при увольнении.

- Выплата командировочных при отправке сотрудника в командировку (статья 167 ТК РФ).

- Выплаты сотрудникам при их обучении с отрывом от основной деятельности в компании (статьи 173-176, 187 ТК РФ).

- Выдача выходных пособий (статья 178 ТК РФ).

Вопрос: Как рассчитать среднюю заработную плату по организации?Посмотреть ответ

На основании размера среднемесячного заработка определяются выплаты в данных ситуациях:

- Зарплата сотрудникам, которые занимаются коллективными переговорами, подготавливают их проект, но не привлечены к основной деятельности. Согласно статье 39 ТК РФ средний заработок за ними может быть сохранен в течение 3 месяцев.

- В некоторых случаях, изложенных в статье 72.2 ТК РФ, трудящиеся могут быть переведены на другую работу, которая не указана в трудовых договорах. При этом также выплачивается средняя зарплата.

- Трудовой договор расторгнут по причине его неправильного составления по вине работодателя, выплачивается пособие в размере среднего заработка сотрудника. Данное правило изложено в статье 84 ТК РФ.

- Работодатель нарушил существующие трудовые нормы (статья 155 ТК РФ).

- Возник простой, ответственность за который несет работодатель. В данном случае трудящемуся выплачивается 2/3 от средней зарплаты (статья 157 ТК РФ).

- Расчет выплат участникам комиссии по спорам, связанным с трудовым правом (статья 171 ТК РФ).

- Выплаты руководителю компании или главному бухгалтеру при их увольнении в связи со сменой собственника (статья 181 ТК РФ).

- Перевод сотрудников на работу с относительно низкой оплатой в связи с их состоянием здоровья (статья 182 ТК РФ).

- Прохождение трудящимся обязательного медицинского осмотра (статья 185 ТК РФ).

- Расчет выплат донорам крови (статья 186 ТК РФ)

- Выплата компенсаций при остановке деятельности компании в связи с обстоятельствами, изложенными в статье 220 ТК РФ.

- Перевод на иную должность беременных сотрудниц или женщин с малышами младше 1,5 лет (статья 254 ТК РФ).

- Оплата времени, предназначенного для кормления малышей (статья 258 ТК РФ).

- Оплата добавочных выходных сотрудникам, у которых есть несовершеннолетние дети-инвалиды (статья 262 ТК РФ).

Если размер среднемесячного заработка будет рассчитан неверно, сотрудник может пожаловаться на работодателя. Для этого направляется соответствующее заявление в трудовую инспекцию.

Как рассчитать среднюю заработную плату работника для заполнения справки на оформление визы?

Расчет с северными и районными надбавками

Северная и районная надбавки начисляются тем гражданам, которые работают вахтой или дистанционно.

Эти надбавки применимы к окладу, доплате за вредные условия, за выслугу лет, классный чин, ученую степень, премии, 13 зарплате.

Все про 13 зарплату читайте в нашей статье.

Не применяются они к командировочным, отпускным, больничным, матпомощи, единовременным выплатам.

Пример.

Ильин Л.Л. работает в Воркуте. Ему 34 года. Его оклад 30000 рублей. Дополнительно он получил: премию в 10000 рублей и матпомощь по случаю рождения дочери 5000 рублей.

Для Воркуты районный коэффициент – 1,6, максимальный северный коэффициент – 80%.

Районный коэффициент: (30000+10000)*60% = 24000 рублей

Северный коэффициент: (30000+10000)*30%=12000 рублей (так как северная надбавка для Воркуты начисляется по 10 % по истечении 6 мес. и каждые последующие полгода работы до уровня 60%, затем – 10 % за год до получения 80%).

Всего Ильин Л.Л. получит: 30000+10000+24000+12000+5000=81000 рублей.

Системы оплаты труда и неполный месяц работы

Рассмотрим, как применяется расчет за неполный месяц в различных системах оплаты труда.

Пример расчета зарплаты за полный и неполный месяц работнику на окладе

Оклад, тариф

Оплата труда за время работы, или повременная – это оклад, тарифная ставка (часовая, дневная). Оклад уменьшают пропорционально, в соответствии с фактически использованным в месяце фондом рабочего времени. Тарифную ставку умножают на фактически отработанные дни или часы, в зависимости от того, часовая ставка или дневная.

Пример: по трудовому договору сотруднику установлен оклад 25000 рублей в месяц при пятидневной рабочей неделе. В апреле 2019 года он с 1 по 10 апреля включительно брал отпуск за свой счет и отработал 14 рабочих дней. В месяце 22 рабочих дня. Начислено 25000 / 22 * 14 = 15909,04 рубля.

Аналогично считается зарплата по тарифной ставке (часовой или дневной). Если у работника по трудовому договору дневная тарифная ставка 1200 руб./день, то отработав 14 дней он может рассчитывать на сумму начисления 1200 * 14 = 16800,00 рублей.

Сдельная

Сдельная оплата труда за количество готовых изделий предполагает расценку за каждую единицу. Отработав неполный месяц, сотрудник, как правило, успевает сделать меньше единиц продукции, и начисление оплаты будет меньше.

Пример: норматив изготовления изделий – 10 изделий в день. Работник, выполняющий норматив, за апрель изготовит 220 изделий. Расценка за каждое изделие 130 рублей, значит, в месяц будет начислено 28600 рублей. Если, как в предыдущем примере, он отработал всего 14 дней, заработная плата составит 14 * 10 * 130 = 18200,00 рублей.

Комиссионная и комбинированная

Комиссионная система оплаты часто применяется в торговле. Вознаграждение работника – это процент от реализации, от дохода по сделкам, заключенным сотрудником. Неполная работа за месяц здесь учитывается в оплате труда «автоматически»: чем меньше время работы, тем менее значителен доход от реализации и процент от него.

Если применяется комбинированная оплата труда, включающая и оклад и процент от сделок, делают общий расчет за месяц с учетом сниженного оклада.

Пример: как и в предыдущих случаях, сотрудник работал в апреле 14 дней, имея согласно трудовому договору оклад в размере 25000 рублей, плюс комиссионную часть оплаты труда – 6 процентов от суммы дохода по заключенной им сделке. За время работы в апреле он принес компании доход 550 тыс. рублей. За месяц ему начислено:

- 550000 * 6% = 33000,00 рублей как процент от продаж;

- 25000 / 22 * 14 = 15909,04 рубля на основе оклада, за неполный месяц.

33000,00 + 15909,04 = 48909,04 рубля всего заработная плата за неполный месяц.

Как рассчитать зарплату работнику?

Любой сотрудник должен знать, из чего именно складывается заработная плата и каким образом она рассчитывается. Все зависит от конкретной ситуации.

Среднемесячную

Правила, определяющие, как рассчитывается среднемесячная зарплата закреплены в статье 139 ТК РФ.

В соответствии с нормативно-правовым актом при расчете нужно учитывать:

- какая зп была начислена за последний год;

- какое время реально отработано в каждом месяце.

Месяц определяется исходя из данных по календарю – от 1 до 30 или 31 числа.

Алгоритм для расчета среднемесячной зарплаты:

- Складываются все выплаты за расчетный период.

- Выясняется расчетный период – согласно календарным данным. Но при этом не берется в учет, если сотрудник не находился некоторое время на рабочем месте, но зарплата была сохранена, был нетрудоспособен либо находился в отпуске по различным обстоятельствам и получает пособие, имеет дополнительные выходные с сохранением зарплаты.

- Сумма, полученная в результате, делится на весь расчетный период.

За день

Заработная плата за день определяется следующим образом:

Дневная ЗП = полученное значение, определенное по формуле/кол-во рабочих дней за определенный период.

Например, в апреле норма составляет 22 дня. Полный месяц оплачивается на сумму 20 000 рублей. Сотрудник брал отгулы 2 дня за свой счет.

Расчет осуществляется следующим образом:

20 000/22*20=18181,82 р.

За полный месяц

Для расчета заработной платы необходимо знать оклад и ставку НДФЛ.

Заработная плата составляет сумму оклада – вычет НДФЛ. Ставка в РФ = 13%.

Например, оклад равен 38 000. Месяц был отработан полностью и штрафов, взысканий не начислялось, тогда:

38000 – 13%=38000 – 4940 = 33060 р.

За неполный месяц

Предположим, что сотрудник отработал из 23 дней всего 9. 14 – отдых за свой счет.

Для подсчета необходимо:

- Определить средний заработок. При окладе в 38 000/23=1652,17 р.

- Затем требуется определить часть оклада, которая сопоставлена отработанному по факту времени: 1652,17 * 9=14869,53 р.

- Далее можно определить зарплату за 9 дней: 14869,53 – 13%= 12936,49 р.

По окладу

На практике ситуация как рассчитать зарплату по окладу может быть иной.

Поэтому рассмотрим такой вариант:

- оклад 38 000;

- размер премии 15% от оклада;

- налоговый вычет на 1 ребенка – 750 р;

- из 24 дней отработано 21.

Расчет осуществляется следующим образом:

- 38000 + 5700 = 43700 премия и оклад;

- 43700/24*21 = 38237,50 – зп без учета налогового вычета;

- 38237,50 – 750 = 37487,50 – зп за реально отработанное время, учитывая налоговый вычет;

- 37487,50*13% = 4873,375 – НДФЛ, учитывая вычет;

- 38237,50-4873,375 = 33364,13 – зп, которую получит сотрудник.

Особенности расчета заработной платы вручную (без калькулятора)

Трудовым законодательством дано определение оклада и заработной платы ():

- оклад — фиксированный размер оплаты труда работника за календарный месяц без учета компенсационных, стимулирующих и социальных выплат;

- стимулирующие выплаты — доплаты и надбавки стимулирующего характера (премии и поощрительные выплаты);

- компенсационные выплаты — доплаты и надбавки компенсационного характера (за работу в особых климатических условиях или в особых условиях и иные выплаты);

- заработная плата — вознаграждение за труд, которое состоит из оклада с учетом компенсационных и стимулирующих выплат. В разговорной речи употребляется понятие «зарплата грязными» или зарплата gross;

- заработная плата «на руки» — размер оплаты труда, подлежащий выдаче работнику, или начисленная заработная плата за вычетом НДФЛ. В разговорной речи иногда именуют «выплата чистыми» или зарплата net, и подробный расчет заработной платы по окладу калькулятор только что помог нам сделать.

Системы оплаты труда

Организация самостоятельно разрабатывает систему финансовой мотивации сотрудников. Разным категориям работников устанавливается разная система выплат. Основными системами оплаты труда являются:

- должностной оклад;

- тарифная ставка.

Размер выплат по должностному окладу зависит от занимаемой должности. Эту систему используют для вознаграждения специалистов с широким объемом работы. Директорам, юристам, инженерам, бухгалтерам и прочим специалистам, производя расчет зарплаты по окладу, калькулятор понадобится каждый раз, когда им проводят индексацию выплат.

Оплата труда по тарифной ставке устанавливается как размер вознаграждения за выполнение нормы. Этот способ используют в основном для рабочих-повременщиков и рабочих-сдельщиков (токарь, строитель, комбайнер и т. д.).

Сроки расчета и выплаты заработной платы

Дата выплаты устанавливается в одном из следующих документов: правилах внутреннего трудового распорядка, или трудовом договоре. Заработная плата выплачивается не реже чем каждые полмесяца (). Окончательный расчет за месяц производится не позднее 15 числа.

На практике период выплаты устанавливают, не учитывая способы, как рассчитывается зарплата по окладу на онлайн-калькуляторе, а в следующем порядке:

- выплата аванса — с 16-го по 30-е (31-е) число текущего месяца;

- окончательный расчет за месяц — с 1-го по 15-е число следующего месяца.

При совпадении дня выплаты с выходным или нерабочим праздничным днем выплата производится накануне этого дня ().

ВАЖНО!

Обычно применяют следующие способы расчета аванса:

- пропорционально отработанному времени;

- в процентах от оклада;

- в фиксированной сумме.

Организация выбирает для себя наиболее удобные способы и сроки оплаты.

Как посчитать без калькулятора, сколько дадут «на руки»

Реальную сумму к выдаче определяют по формуле:

где:

- ЗП — заработная плата за месяц (gross);

- О — должностной оклад согласно штатному расписанию или трудовому договору;

- Дм — количество дней в месяце;

- Од — фактически отработано дней в месяце.

Когда размер заработной платы известен, определим сумму НДФЛ:

где:

- ЗП — начисленная заработная плата за месяц;

Определим размер заработной платы «на руки» (Net).

где:

Net — размер заработной платы, которую выдадут работнику за отработанный месяц.

Количество рабочих дней

Количество отработанных дней в месяце определяется по табелю учета рабочего времени.

В случае работы неполный месяц расчет заработной платы по окладу производят иначе. Например: прием на работу или увольнение в середине месяца. Оплата происходит с учетом фактически отработанных дней в месяце.

Средний заработок

При нахождении в командировке, при сокращении и в других случаях, предусмотренных , оплата происходит на основании среднего заработка.

Расчет средней заработной платы определяется по формуле:

где:

- СЗП — средняя заработная плата;

- ЗП — фактически начисленная зарплата за 12 месяцев, предшествующих моменту выплаты;

- СВ — начисленные стимулирующие выплаты, предусмотренные системой оплаты труда, за период, за исключением сумм материальной помощи;

- Д — количество дней, фактически отработанных за 12 месяцев, предшествующих моменту выплаты.

ВАЖНО!

Один средний заработок не включается в другой, т. е. при исчислении среднего заработка из расчетного периода исключается время, в течение которого за работником сохранялся средний заработок, в соответствии с законодательством РФ.