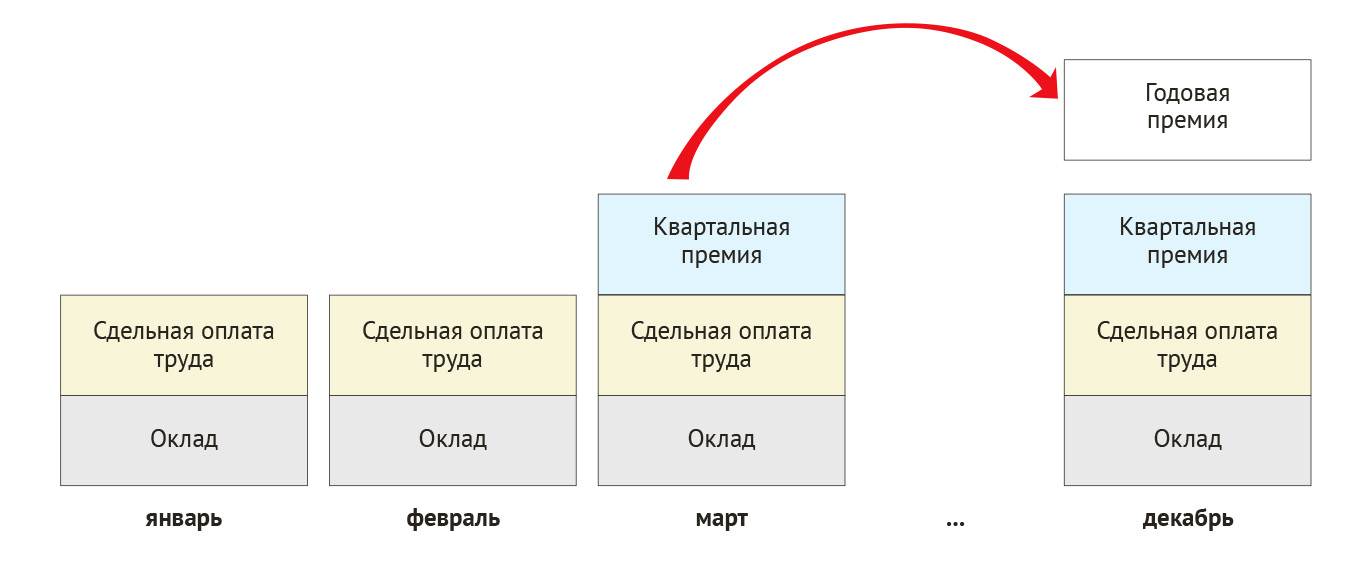

Порядок выплаты квартальной премии

Возможны два фактора, напрямую влияющие на порядок выплаты:

- Отсутствие внутренних нормативных документов в организации, что означает, что порядок выплаты премиальных никак не урегулирован.

- Наличие нормативных документов в компании, что предполагает необходимость соблюдения порядка, прописанного в них.

В первом случае работодатель сам будет определять: кому, за что, в каком размере, с какой периодичностью выплачивать квартальные премии (поскольку регламентации их выплат нет). Во втором случае порядок прописывается во внутренних документах и четко определен. Его соблюдение является обязательным для работодателя.

Возможно закрепление порядка выплаты квартальных премий несколькими путями (ч. 2 ст. 135 ТК РФ):

- В коллективном договоре.

- В соглашении.

- В локальном акте.

Общие положения о том, что в компании может выплачиваться премия также закрепляются в трудовом договоре, в силу требований ст. 57 ТК РФ. Там же может отражаться и порядок ее начисления, однако это малоэффективно, и для создания действенной и прозрачной системы начисления квартальных премий рекомендуется принять отдельный акт.

Определение размера премии за прошедший месяц при вычислении зарплаты

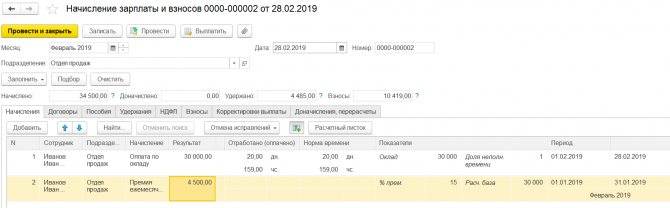

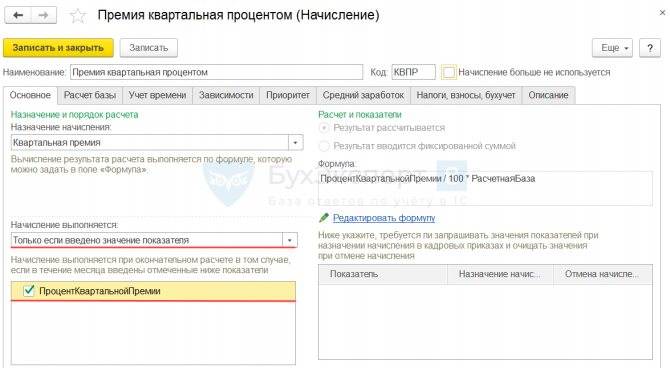

Давайте рассмотрим на примере. Работник Иванов Иван Иванович трудоустроен с 1 января 2021 года. Ему назначен оклад по дням в размере 30 000 рублей и премия за месяц 15%. Создаем начисление зарплаты за январь 2021. Подбираем работника. Постоянные начисления сами подтянутся в документ. Оклад по дням за интервал с 1 по 31 января 2021 и премия за интервал с 1 по 31 декабря 2021. Мы видим предыдущий месяц, однако, результат не рассчитан, так как работник у нас еще не был принят на работу в декабре 2021.

При заполнении документа «Начисление зарплаты» за февраль 2019 период премии заполнится январь 2021 и рассчитается как 15% от начислений за январь месяц.

Основание для назначения

Основание, по которому в приказе объявляют квартальное премирование, — событие или совокупность определенных факторов, при наступлении или выполнении которых работнику причитается стимулирующая надбавка в виде премии. Перечень оснований для премирования устанавливает исключительно работодатель. Решение придется закрепить в локальных актах по организации, в противном случае проблем с ГИТ и споров с работниками не избежать.

Закрепите основания для назначения премиальных:

- в трудовом договоре с работником;

- в коллективном договоре;

- в положении по оплате труда;

- в отдельном положении о премировании;

- в положении о стимулировании работников;

- в ином распоряжении руководства.

Учтите, что помимо денежного поощрения, в отношении трудящихся предусмотрены и другие формы стимулирования за добросовестный труд. Например, наниматель вправе объявить благодарность или наградить отличившегося сотрудника ценным подарком, почетной грамотой, приставить его к почетному званию. За особые трудовые заслуги перед обществом и государством работников представляют к государственным наградам.

Обязательно ли платить работнику премию за год или квартал, если приказ о выплате оформлен уже после его увольнения?

Ответ в консультации экспертов КонсультантПлюс.

Рекомендации для бюджетников

Специальный порядок для бюджетных организаций законодательством не предусмотрен. Вопросы в сфере оплаты труда бюджетников решаются руководством самостоятельно, но с учетом рекомендаций и норм, доведенных учредителями, вышестоящими министерствами и ведомствами.

Возможны следующие основания, кому положены квартальные выплаты в бюджетной сфере:

- за добросовестное выполнение трудовых обязанностей;

- за достижение определенных трудовых показателей;

- в связи с юбилейными датами;

- в связи с профессиональными праздниками и т.п.

Учтите, что для каждого основания придется подробно расписать события и показатели для премирования. Например, для выплат к юбилейной или праздничной дате следует указать конкретные праздники и даты событий. Иначе работники будут требовать денег по каждому празднику в календаре.

В отношении премирования за достижение трудовых показателей или добросовестный труд допускается разработать балльную систему критериев и факторов. За каждую выполненную задачу или достигнутую цель начисляется балл. По итогам квартала определяется общая сумма накопленных баллов и их стоимость, в зависимости от фонда оплаты труда.

Рекомендации для коммерческих организаций

У коммерческих структур показатели премирования несколько иные. Здесь работодатель вправе указать, что при выплате премии по результатам работы за квартал объектами премирования являются количественные или качественные показатели бизнеса:

- для качественных показателей работникам отдела продаж допускается установить квартальное поощрение за выполнение плана продаж на 100% и более;

- для качественных показателей работникам бухгалтерии, отдела кадров часто выплачивают ежемесячные премиальные за своевременную сдачу отчетности, соблюдение кассовой и договорной дисциплины, успешное прохождение проверок.

Важно максимально подробно и четко расписать условия и принципы начисления. Чем подробнее расписан порядок, как начисляется квартальная премия, тем меньше проблем с подсчетами

Когда и за что назначают премии

Понятия различных выплат трудового вознаграждения представлены в ТК РФ. И хотя в ст. 129 ТК РФ конкретно не указано, что такое квартальная премия, обоснование вытекает из определения заработной платы. Квартальная премия — это сумма, которую периодически выплачивают в организации для поощрения и материального стимулирования работников. Премирование сотрудников — это не обязанность, а права работодателя. Организация устанавливает периодичность, размер и порядок премирования. Основные правила стимулирования закрепляют в коллективном договоре, индивидуальных трудовых соглашениях с работниками, положениях об оплате труда и о премировании. Сроки дополнительного материального поощрения прописываются в коллективном договоре и локальных нормативах (письма Минтруда № 14 1/ООГ-1293 от 14.02.2017, № 14 1/10/В-6568 от 15.09.2016).

ВАЖНО!

Если в локальных нормативных актах не закреплено квартальное премирование, работодатель вправе не выплачивать поощрения. Если организация прописала порядок стимулирования во внутренних нормативах, премии платятся в обязательном порядке и в те сроки, которые установлены в положении.

У работодателя есть возможность выбрать форму квартального стимулирования — денежную, материальную (подарки), наградную (почетная грамота или звание). Основания и виды поощрения прописываются в положении о премировании. Обычно квартальные премиальные выплаты положены за:

- эффективную (интенсивную, продуктивную) работу;

- выполнение плана;

- соблюдение трудовой дисциплины;

- реализацию проекта;

- выполнение конкретных задач и проч.

Премирование носит разовый или периодический характер. Работодатели выплачивают ежемесячные, квартальные, полугодовые или годовые премии. Но есть и исключения. В 79-ФЗ от 27.07.2004 указано, когда выплачивают квартальные премии госслужащим, — их не платят (ст. 55 79-ФЗ). За гражданскую службу положены только единовременные поощрения.

Эксперты КонсультантПлюс рассказали, что делать, если премия назначена уже после увольнения работника. Нужно ли ее платить? Узнайте бесплатно.

, чтобы прочитать.

Как учитывается при расчете отпускных

Текущее законодательство предусматривает учет годовой премии при расчете среднего заработка для выплаты отпускных.

Если отпуск запланирован до начисления премии, нужно осуществить перерасчет среднего заработка после проведения начисления и сделать работнику доплату.

Если сотрудник отработал все дни за период расчета, то премию при выплате отпускных следует учитывать в полном размере.

Если сотрудник работал часть времени, то возможны две методики проведения начислений:

- если в организации годовая премия начисляется без учета количества рабочего времени по факту, то при расчете среднего заработка ее учитывают пропорционально времени, отработанного в расчетном периоде;

- если в организации годовая премия начисляется с учетом количества рабочего времени по факту, премию выплачивают в полном объеме.

Пример. Работница компании “Рыбторгпромысел” Меркулова С.А. должна уйти в отпуск 22.12.2015 г. За расчетный период 1.12.2014 г. – 30.11.2015 г. ей были начислены:

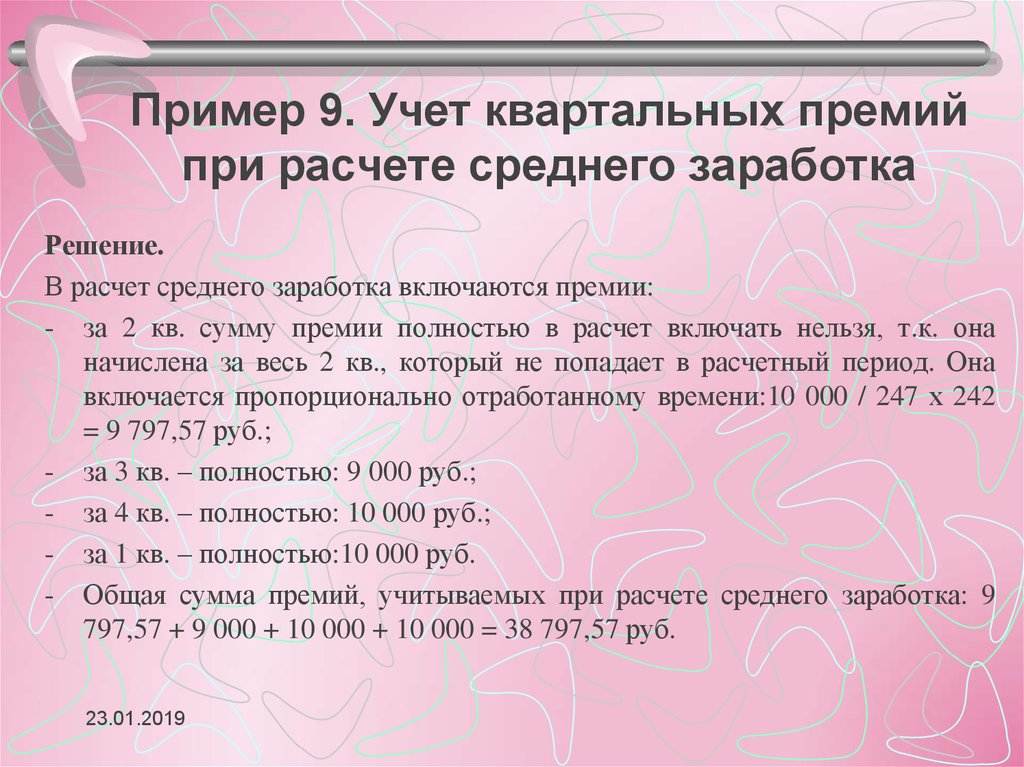

| с 1.12.. по 30.06. и с 1.08. по 30.11. | зарплата в размере 34500 рублей в месяц |

| с 8.07. по 28.07. | зарплата за период командировки в размере 25500 рублей |

| с 1.07. по 3.07., с 6.07. по 7.07. и с 29.07. по 31.07. | заработная плата в размере 12000 рублей |

| премия за 2019 год | в размере 15000 рублей с учетом отработанного времени |

Решение. Расчетный период имеет 247 рабочих дней. Фактически Меркуловой С.А. было отработано 231 день.

Рассчитываем сумму зарплаты и годовой премии за 2019 г.:Расчетный период Меркуловой С.А. отработан не полностью, поэтому годовая премия рассчитывается лишь частично. Проведем расчет частичной суммы:Осуществим расчет общей суммы:Рассчитаем количество учитываемых календарных дней. В основе расчетов будем использовать коэффициент 29,3. Это среднемесячное число календарных дней:

| число дней в командировке | 21 |

| число дней на работе | 10 |

Таким образом:

Средний дневной заработок для расчета отпускных будет составлять:

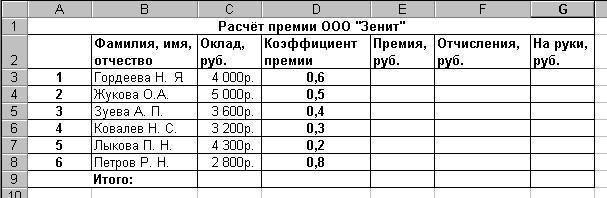

Как правильно рассчитать квартальную премию

Руководителю предприятия и его бухгалтеру важно разбираться в том, как рассчитать квартальную премию. В общем случае это делается путем сложения всех полученных доходов за отчетный период и умножения полученной суммы на предусмотренный процент премии

Пример расчета: Оклад Рашидова Д.И. за каждый месяц второго квартала (апрель, май, июнь) составил 31 тысячу рублей. Проживает о в Челябинской области, где был установлен районный коэффициент в размере 15 процентов.

Алгоритм расчета премии в размере 10 процентов от зарплаты и заработка за апрель выглядит следующим образом:

- Производится подсчет заработанной за квартал суммы: 31000 х 3 = 93000 рублей.

- Высчитывается полагающаяся премия: 93000 х 0,1 = 9300 рублей.

- Поскольку выдача премии за квартал традиционно производится в следующем после его завершения месяце, то заработок за апрель составит: (31000 + 9300) х 1,15 = 46345 рублей.

- Рассчитывается сумма, которая будет выплачена непосредственно на руки (то есть без 13-процентного НДФЛ): 46345 х 0,87 = 40320,15 рублей.

В фиксированной сумме

Если размер вознаграждения не привязан к окладу, то важно знать, как рассчитать квартальную премию, выдаваемую сотрудникам в фиксированном размере. Алгоритм действий в данном случае следующий:

Алгоритм действий в данном случае следующий:

- Производится суммирование размера квартальной премии с зарплатой.

- Полученное число умножается на районный коэффициент, если таковой имеется.

- Из данной суммы вычитается 13-процентный налог на доход физлиц.

- В завершение от итогового значения отнимается размер ранее выданного аванса.

Образец положения об оплате труда мы предоставили бухгалтеру или специалисту по кадрам и это поможет им составить свой документ.

Как оформляется отпуск при срочном трудовом договоре — мы расскажем .

Положение о премировании работников предприятия:

От оклада

Если руководством принято решение начислять квартальную премию в индивидуальном порядке в зависимости от оклада конкретного работника, то она также определяется в виде процентной доли от заработка. Однако в данном случае необходимо учитывать, что база для начисления может изменяться. Кроме того, в регионах, где существует районный коэффициент, он должен применяться не только к зарплате, но и к премии.

В том случае, если сотрудник отработал не весь квартал, а лишь какую-то его часть, то при расчете учитывают либо фактически отработанное им время, либо только те месяцы, которые были отработаны в полном объеме.

От фактического заработка

Наиболее понятным и простым для расчета является начисление премии в зависимости от того, какой у работника был фактический заработок за отчетный период. Данный способ дает возможность при определении размера премиальных учесть то время, которое сотрудником было фактически отработано, что в дальнейшем будет иметь значение, когда будет рассчитываться средний заработок.

Определение фактического заработка может производиться в качестве всего объема начисленной за период премирования фактической зарплаты либо в качестве среднемесячной зарплаты, которая была рассчитана по данным за квартал, за который полагается премирование.

Первый вариант предполагает просмотр всей начисленной за месяцы отчетного периода зарплаты с обязательным включением суммы получаемых ежемесячно премий. Полученная же величина умножается на предусмотренный положением о премировании процент.

Во втором случае процент премирования применяется по отношению к среднемесячной зарплате, которая рассчитывается путем деления всей фактически полученной (вместе с ежемесячными премиями) зарплаты за отчетный период на 3.

Примеры

Одним из наиболее распространенных видов премии является та, которая начисляется согласно фактически отработанному времени.

Для ее расчета используют следующую формулу:

Тарифная / ставка/норма времени в месяц х отработанные дни

Для того, чтобы узнать количество отработанных дней традиционно используется табель учета рабочего времени.

Пример: Сотрудник компании Beta Перушов Е.А. получает зарплату, равную 39 тысячам рублей. В соответствии с внутренним положением о премировании размер премии составляет 70 процентов от оклада.

График работы за первый квартал предусматривал 56 рабочих дней, из которых Перушов отработал только 45. Причитающийся ему размер премиальной выплаты рассчитывается следующим образом: 39000 х 0,7 / 56 х 45 = 21937,5 рублей. Также из данной суммы вычитаются налоги (в частности, НДФЛ), поэтому на руки он получит: 21937,5 х 0,87 = 19085,6 рублей.

Способы расчета квартальной премии

Система поощрения сотрудников разрабатывается в каждой организации самостоятельно, поэтому и метод для выбора суммы премии устанавливается по усмотрению руководства. Размер поощрительной выплаты может устанавливаться:

- в процентном соотношении к фактически начисленному заработку за определенное время;

- в точной (фиксированной) сумме, представляющей собой надбавку к заработной плате;

- в процентном соотношении от величины оклада;

- в результате подсчета по формуле, учитывающей показатели премирования (в переведенном в стоимостное выражение виде), применяемые для оценки вклада трудящегося в трудовой результат предприятия.

Подсчет премии от фактического заработка

При расчете поощрения учитывается отработанное в действительности гражданином время за период, используемый для оплаты денежного бонуса, а в виде фактического заработка принимают:

- полный размер заработка, определенной за период для подсчета премии;

- среднюю ежемесячную заработную плату, определенную по сведениям учитываемого квартала.

В первом случае при расчете подсчитывается вся оплата, начисленная сотруднику за отработанные им месяцы расчетного периода (квартала), включая и суммы иных денежных поощрений. Полученное значение умножается на размер процента, который зафиксирован в положении о стимулировании и премировании применительно к квартальной сумме поощрения.

Расчет премии за квартал (в размере 10 процентов от зарплаты, составляющей 30000 руб.) выглядит таким образом:

- Доход, заработанный в течение квартала, составит 90000 руб. (30000 руб. х 3).

- Полагающийся денежный бонус равен 9000 руб. (90000 руб. х 10%).

- Выплата квартального поощрительного вознаграждения производится в следующем после окончания квартала месяце, поэтому заработок за апрель составит 39000 руб. (30000 руб. + 9000 руб.).

- Сумма, подлежащая выдаче работнику, составит (за минусом налога в 13% по НДФЛ) 33930 руб. (39000 руб. – (39000 руб. х 13%)).

Для подсчета по другому способу устанавливается значение среднего заработка в месяц за счет деления общей суммы заработка сотрудника за месяцы расчетного периода (включая ежемесячные бонусы), на 3 (число месяцев в квартале). После чего рассчитанный показатель умножают на значение процента, установленного для соответствующей премиальной выплаты.

Расчет премии, определенной в фиксированном размере

Фиксированная сумма денежного поощрения характеризуется разными вариантами выплаты в зависимости от условий действующего положения о премировании и оплачивается:

- полностью, при этом не учитывается время фактического пребывания гражданина на рабочем месте в период, принятый для оплаты вознаграждения;

- пропорционально отработанному времени в течение установленного периода;

- может не начисляться за отработанный частично месяц.

В первом случае не требуется проведение расчета, начисление бонуса производится в фиксированном размере.

Во втором варианте предварительно требуется определить долю проработанного фактически гражданином времени в общей длительности времени работы за квартал. Полученная доля умножается на значение фиксированного денежного поощрения.

В последней ситуации размер фиксированного вознаграждения следует разделить на 3 (число месяцев в квартале) и умножить на 1 или 2 в зависимости от количества в квартале полностью отработанных месяцев.

Определение величины премии за квартал по окладу

Вознаграждение за квартал, рассчитываемое от величины оклада трудящегося, выводится в размере процентной доли от оклада. При этом основа для начисления (оклад) может меняться, в том числе в течение квартала, а установленный к заработной плате районный коэффициент применяется также и к значению поощрения, начисляемого от оклада.

Сумма, высчитываемая от оклада, может ставиться в зависимость от отработанного времени и не охватывать месяц, отработанный частично, если подобные условия определены внутренним документом.

В трудовом контракте указываются условия начисления и величина процента для поощрительной выплаты, который может быть заменен коэффициентом. В ряде случаев по решению руководства организации процент (коэффициент) устанавливается в индивидуальном порядке с учетом оклада конкретного сотрудника и подлежит отражению в персональном трудовом договоре.

Как рассчитывают

Существуют несколько способов, как рассчитать премию: от оклада, за фактически отработанное время, по баллам и другие. Такие методы применяют и в бюджетных учреждениях, и в коммерческих и некоммерческих организациях. Порядок расчета, равно как и показатели для премирования, прописывают в зарплатных положениях и коллективном договоре организации. Основные способы расчета:

- в фиксированной сумме — работодатель устанавливает абсолютные показатели периодического премирования;

- в процентах — руководитель определяет, сколько процентов от зарплаты составляет премия, а денежное поощрение исчисляется как доля от оклада, тарифа или средней зарплаты;

- за фактическое время работы — высчитывается фактически отработанное время каждого сотрудника, и по этому показателю определяется размер выплат;

- доля от выручки (плана) — это фиксированный процент, на который умножают сумму проведенных сделок или заключенных договоров за квартал. Это и есть премия сотрудника;

- баллы. Балльная система предусматривает накопление баллов за период работы. У каждого балла есть денежный вес. Премиальную выплату рассчитывают как произведение совокупности баллов за период и стоимости одного балла.

Это не все способы расчета. Организация вправе предусмотреть один из указанных или разработать специфический механизм квартального премирования. Главное требование — закрепить порядок в локальных трудовых нормативах.

Пример расчета из оклада

Актуальный пример расчета от оклада сотруднику: Викторова В.В. работает на должности главного бухгалтера. Ее оклад — 15 000 рублей. Ей назначили премиальное поощрение за III квартал 2021 года — 100% от оклада за интенсивную работу. В этом случае формула расчета квартальной премии такая:

А вот вариант расчета, если в приказе о стимулировании указаны доли. Викторовой В.В. положено квартальное премирование в размере 1/2 от оклада:

Пример расчета за отработанное время

А вот пример расчета премии за фактически отработанное время: Александрова А.А. работает в НКО «Gosuchetnik.ru» бухгалтером. Норма рабочего времени за III квартал 2021 года — 66 рабочих дней. Сотрудница пропустила три рабочих дня за этот период — брала отпуск без сохранения заработной платы. По итогам работы в квартале ей назначили материальное поощрение: сумма должностного оклада с учетом фактически отработанного времени. Оклад за указанный период — 35 000 рублей.

, чтобы прочитать.

Квартальная премия: особенности назначения

Дополнительное поощрение работников может подразумевать различные способы, но самым популярным вариантом остается дополнительное денежное поощрение, или премия.

Вознаграждение выдается работодателем за отличные результаты работы в течение определенного периода времени, по завершении крупного проекта или после важных переговоров, проведенных удачно. Если речь идет о квартальной премии, срок, за который работник должен проявить себя, чтобы получить дополнительное поощрение, составляет три месяца.

Решение о выплате дополнительного вознаграждения принимается исключительно работодателем, т. е. компания или предприниматель не обязаны выплачивать своим работникам премии. Это право работодателя, которое тот может использовать по своему желанию.

Регламент расчета и получения поощрений регулируется Трудовым кодексом РФ, в частности статьей №191. Помимо Трудового кодекса, порядок выплат регулируют и внутренние документы организации, например нормативные акты, а также договор с наемным работником. Работодатель обязан придерживаться этих документов и действовать в соответствии с ними. Если данный факт нарушается, сотрудник всегда может обратиться с жалобой в трудовую инспекцию или суд.

Для работника выплата поощрения фиксируется как полученный доход и учитывается при выплате подоходного налога. С денежного поощрения (как и с заработной платы) обязательно выплачиваются проценты в пенсионный и другие фонды. При аудите компании проверяющие, как правило, довольно пристально изучают порядок выплат различных вознаграждений и своевременность отчислений с них.

С выплатой премий связаны различные спорные моменты, решить которые помогает Трудовой кодекс и внутренняя документация предприятия. При этом положения актов ни в коем случае не должны противоречить ТК РФ.

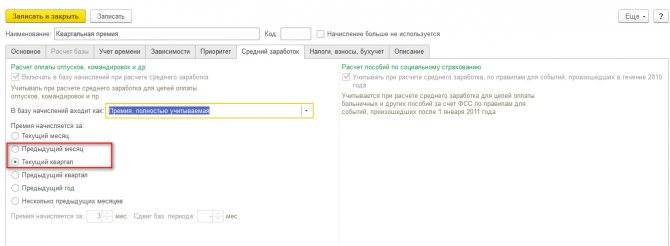

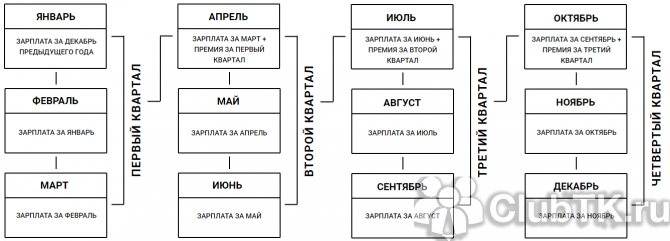

Методология учета премии при расчете средней заработной платы

Порядок включения премий в расчет среднего заработка зависит:

- от периода, за который она начислена;

- от того, сколько фактически времени трудился сотрудник в расчетном периоде.

В постановлении Правительства РФ № 922 четко сказано, что стимулирующие вознаграждения влияют на размер среднего заработка только пропорционально времени, отработанному в расчетном периоде.

Этот же документ условно делит премиальные выплаты на:

- Ежемесячные – фактически начисленные в расчетном периоде. При этом в расчет включают не больше одной выплаты за каждый показатель каждого месяца расчетного периода.

- Начисляемые за период, превышающий один месяц (обычно – ежеквартальные). Такие вознаграждения также фактически начисляются в расчетном периоде за определенный показатель – его период не должен превышать расчетный.

- Годовые. Сюда же относят вознаграждение за выслугу лет (стаж работы) и другие поощрительные выплаты по итогам работы за календарный год, предшествующий радостному событию. Время начисления годовой премии законодательно не регулируется. Пункт 15 Положения об особенностях Порядка исчисления средней заработной платы, предписывает учитывать в составе среднего заработка лишь премии, начисленные за год, предшествующий событию, в связи с которым средний заработок выплачивается. Дата их начисления значения не имеет. Премии, начисленные за более ранние периоды времени, не учитывают.

В расчет можно включать только по одной премии – квартальной, ежемесячной и полугодовой – за каждый показатель премирования. Например, за один месяц можно начислить только одну премию за рост продаж и одну за уменьшение числа жалоб покупателей.

Если сотрудник фактически отработал не весь отчетный период, а премию получил, то, как поясняется в письме Минздравсоцразвития России от 26.06.2008 № 2337-17, при расчете среднего заработка премия учитывается пропорционально времени, проведенному на рабочем месте.

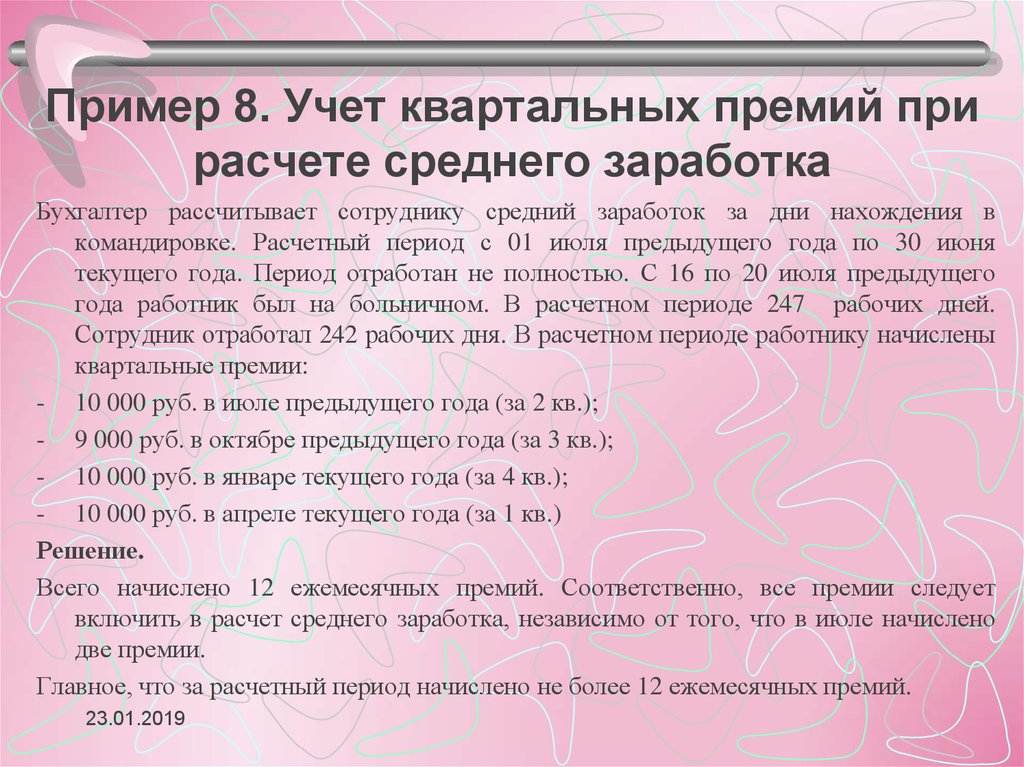

Пример

Сотруднику, отработавшему месяц полностью, начислены:

Полный оклад и премия – 25% от полного оклада.

Работнику, отработавшему месяц (22 рабочих дня) не полностью (16 рабочих дней; 6 дней болезни), полагается:

Часть оклада = Оклад : 22 дн. x 16 дн.;

Премия – 25% от окладной части заработной платы = (Оклад : 22 дн. x 16 дн.) x 25%.

Таким образом, к дням, исключаемым из расчетного периода, начисленная сумма премии не относится. Аналогичным образом учитывается и ежеквартальная премия при расчете среднего заработка.

Размер среднего заработка придется пересмотреть, если, например:

годовая премия за 2018 год – 20 000 руб. – будет начислена в мае 2019 года. В таком случае средний показатель исчисляется исходя из суммы заработной платы, начисленной в расчетном периоде (с апреля 2018 г. по март 2019 г, всего 247 рабочих дней). Годовое вознаграждение за 2017 год в расчет не принимается. При расчете командировочных (командировка продлится четыре дня) доплата составит: 20 000 руб. : 247 дн. x 5 дн. = 323,88 руб.

Если работник увольняется 1 марта 2019 года, и накануне ему начислена годовая премия за 2018 год (пропорционально фактически отработанному времени.), в расчет среднего заработка, исходя из которого определяется компенсация за неиспользованный отпуск, данное вознаграждение включается.

Нужно учитывать, что стимулирующая часть заработной платы не всегда связана именно с фактически отработанным временем (премия за рационализаторство, качество и др.). В этом случае задача бухгалтера – исключить из итогового показателя сумму премиальных выплат, не относящихся к расчетному периоду.

Без экспертного подхода к расчету зарплаты избежать недоплат либо переплат сотрудникам или ФНС в виде налогов практически невозможно.

Свести финансовые риски к минимуму поможет аудит текущего расчета зарплаты.

Специалисты проверят:

- расходы на заработную плату персонала за определенный период, в том числе компетентность начислений и насколько грамотно эти операции оформлены и отражены в соответствующих документах;

- точность расчета налогооблагаемой базы, своевременность выплаты зарплаты и налогов, соблюдение сроков выплаты отпускных;

- насколько соблюдаются нюансы расчета среднего заработка;

- правильность «зарплатной» отчетности (по НДФЛ и страховым взносам).

По итогам ревизии вы получите подробный отчет с описанием каждого недочета или ошибки и связанных с ними последствий. Также мы проведем для вас пересчет заработной платы, чтобы вы могли оперативно исправить ситуацию.

Разовые премиальные выплаты

Ранее отмечалось, что разовые выплаты поощрительного характера в общем случае не включают в расчет выплат к отпуску

Однако существуют документы (например, письмо Минфина №03-03-06/1/150 от 22-03-12 г., аналогичное, более раннего периода — Минздравсоцразвития), согласно которым учет премий к юбилею, профессиональному празднику при расчете среднего заработка может иметь место, если эти выплаты прописаны в ЛНА, начислены в периоде расчета и, самое важное, являются частью системы оплаты труда

Фактически включать или не включать премии за нетрудовые заслуги в отпускные при их расчете, решает руководство фирмы с полной ответственностью за это решение.

Разовые, единовременные премиальные выплаты обычно не связаны с определенным интервалом времени. Он может совпадать с расчетным периодом, а может не совпадать. Указанные премиальные, начисленные в расчетный период, берутся в расчет отпускных полностью.

Однако если в документах на начисление (приказ) указано, что премия выплачена за труд с указанием периода, учитывать в отпускных ее нужно как премию именно за период, указанный в приказе. Период может быть нестандартным: полгода, 2,3 или более лет.

Вопрос: Работнику 7 сентября 2018 г. была выплачена предусмотренная положением о премировании разовая премия за успешное проведение презентации новой коллекции продукции. Презентация проводилась в рамках рабочего времени в период с 3 по 5 сентября.

В период с 14 по 23 сентября работник находился в отпуске.

Надо ли включать премию при расчете отпускных и в каком размере?Посмотреть ответ

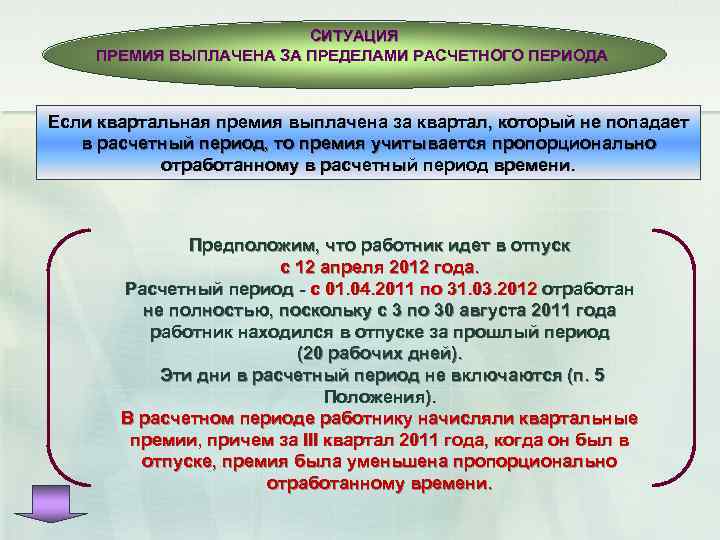

Если премия начислена за период больше года (он превышает расчетный период – 12 мес.), то ее распределяют помесячно. Далее премия учитывается полной суммой, если полностью отработан период. Расчетный период частично отработан — премиальная выплата включается пропорционально фактическому рабочему времени на протяжении расчетного периода.

Важно! «Обычную» премию по полугодию учитывают в отпускных по тем же правилам, что и месячную, квартальную

Премии за периоды в течение года и годовые

Годовые премиальные выплаты включаются в расчет отпускных выплат, если начисление было за год, предваряющий отпуск (в 2018 году – за 2017 год).

Если она предусмотрена ЛНА, но по каким-то причинам начисление еще не прошло, то отпускные придется пересчитывать заново, когда произойдет начисление (Роструд, письмо №1253-6-1 от 03/05/07 г.).

Необходимо учитывать такой нюанс: если расчетный период в полной мере отработан, премию полностью включают в расчетную формулу отпускных. Не играет роли в этом случае, учитывалось ли отработанное время при начислении. Расчетный период может быть отработан не в полной мере, но период начисления премиальных соответствует ему абсолютно, а премия начислялась, учитывая фактически отработанное время. И в этом случае сумму нужно включить полностью.

Бывают ситуации, при которых расчетный период отработан частично и премию включают в расчет пропорционально времени, которое отработано в расчетном периоде:

Период начисления премиальных полностью соответствует расчетному, но премия начислялась без привязки к фактически отработанному времени.

Период начисления не относится к расчетному

В данном случае не важно, учитывалось ли рабочее время или нет.. По указанному выше принимаются в расчет и годовые, квартальные премии

Так, если расчетный период частично отработан, при этом:

По указанному выше принимаются в расчет и годовые, квартальные премии. Так, если расчетный период частично отработан, при этом:

- отработанное время не учитывались; несмотря на то что премия полностью входит в расчетный период, ее пересчитывают пропорционально фактически отработанному фонду рабочего времени в расчетном периоде;

- отработанное время учитывались; премия не входит в расчетный период (частично не входит), ее пересчитывают аналогично, т.е. пропорционально отработанному в расчетном периоде ФРВ.

Вопрос: ЛНА предусмотрено право выплачивать специальные премии работникам. Организация премировала работников в связи с их участием в нерабочий день в городских праздничных мероприятиях (праздничном шествии).

Учитывается ли указанная премия в расчете среднего заработка для расчета отпускных?Посмотреть ответ