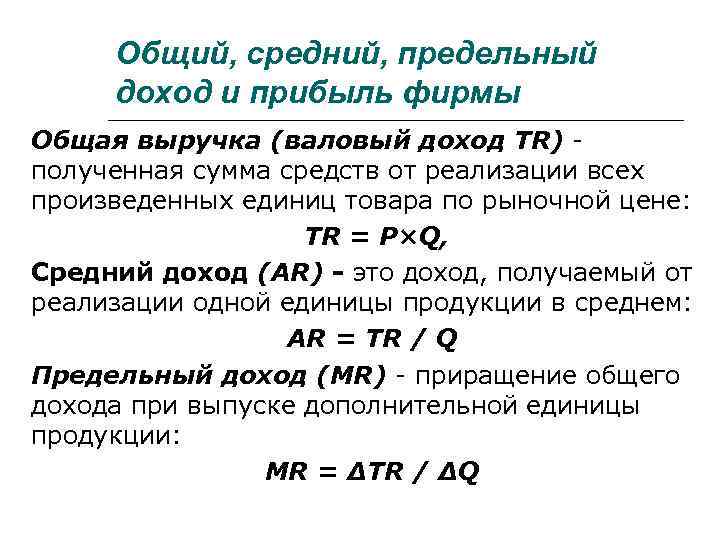

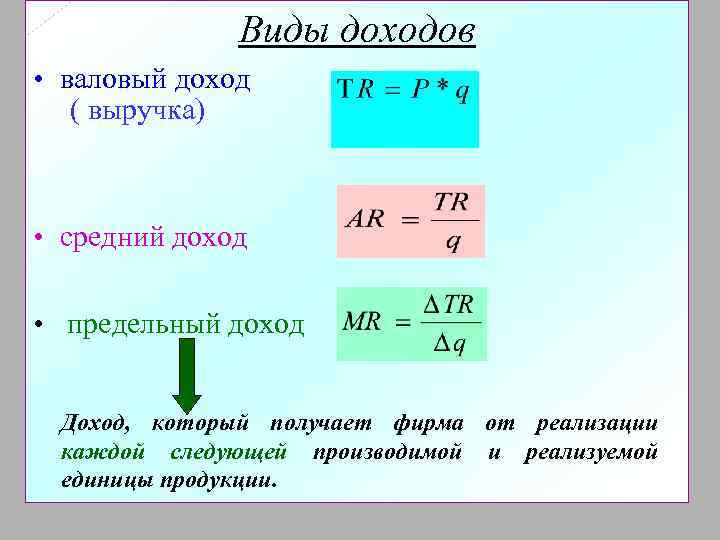

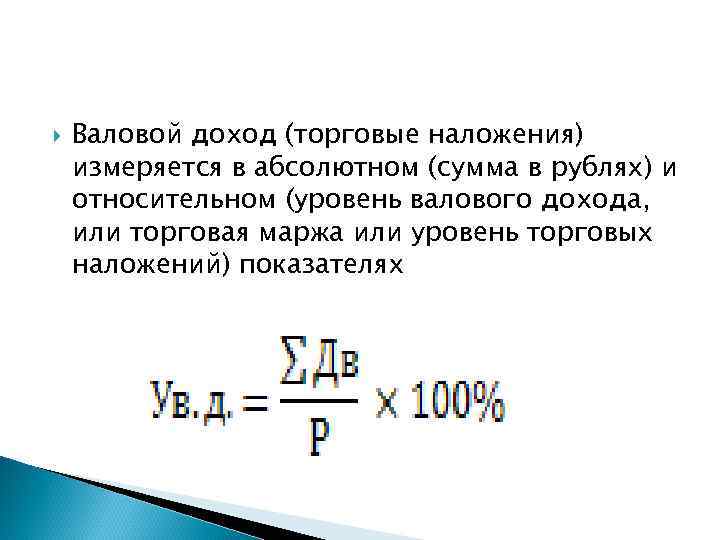

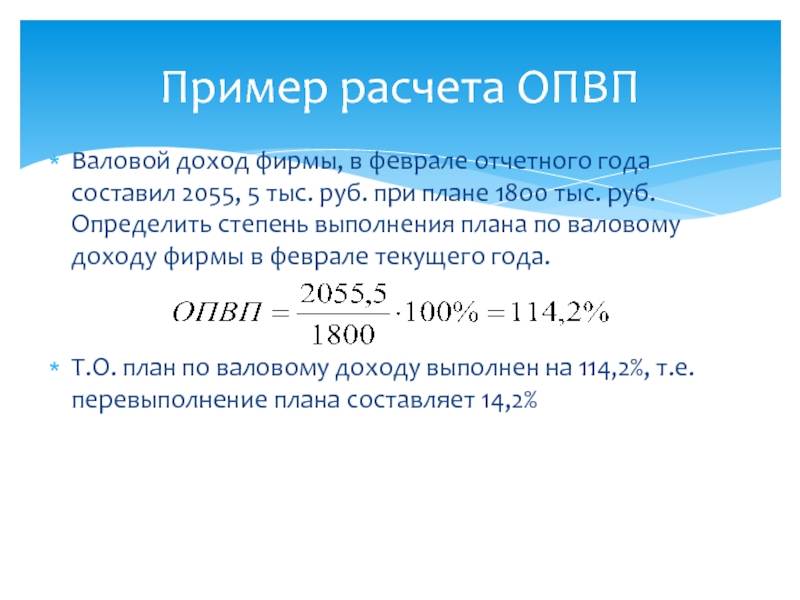

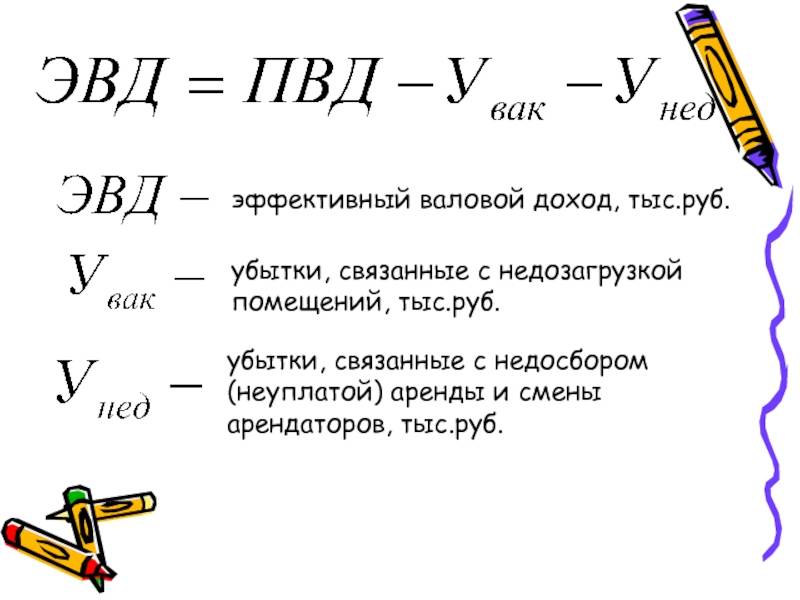

Факторы, влияющие на валовую выручку

Существует ряд факторов, которые оказывают влияние на размер валовой выручки, а значит и на показатель рентабельности предприятия:

- Развитие производства и увеличение объёма выпускаемой продукции.

- Наиболее оптимальный продуктовый ряд.

- Эффективность организации продаж.

- Минимизация производственных издержек.

- Улучшение качества продукции.

- Эффективность маркетинговой компании, направленной на увеличение продаж.

- Максимизация рационального применения производственного оборудования.

Вышеперечисленные факторы непосредственно влияют на эффективность деятельности и размер валовой прибыли, но они могут корректироваться менеджментом компании. Однако, есть показатели, также связанные с деятельностью предприятия и приводящие к изменению суммы выручки, включая валовую. При этом руководители предприятия не могут повлиять на эти факторы. К подобным факторам относятся:

- географическая локация предприятия;

- законодательство Российской Федерации;

- природные условия в месте расположения компании;

- этап экономического развития государства и тенденции в мировой экономике (рост или спад) в определённый момент деятельности компании и расчёта показателя;

- государственные программы, направленные на поддержку бизнеса в данной сфере;

- факторы, влияющие на стоимость услуг по транспортировке продукции до мест реализации.

Все эти факторы значительно влияют на размер валовой выручки, так как многие из них могут изменять показатель продаж, а также показатель себестоимости продукции. Например, в разных регионах может быть разной оплата транспортных услуг или заработная плата сотрудников.

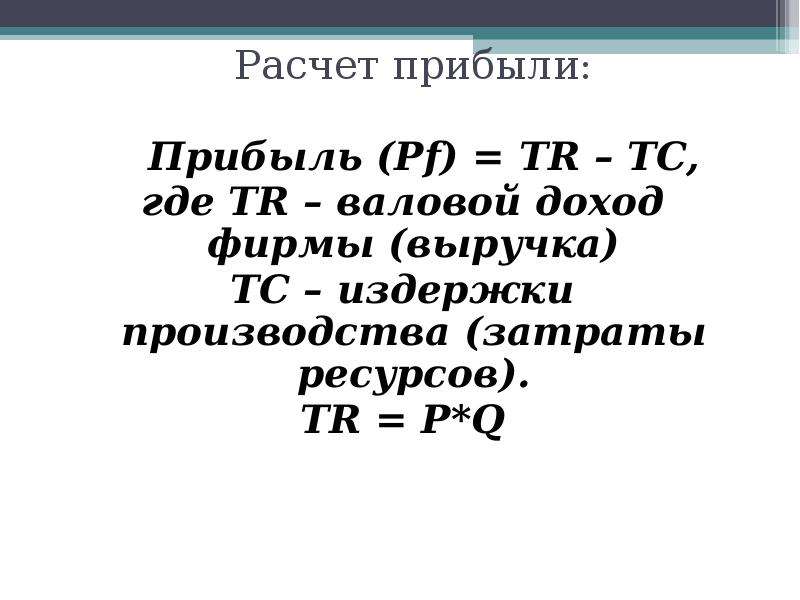

Бухгалтерская прибыль организации: расчет

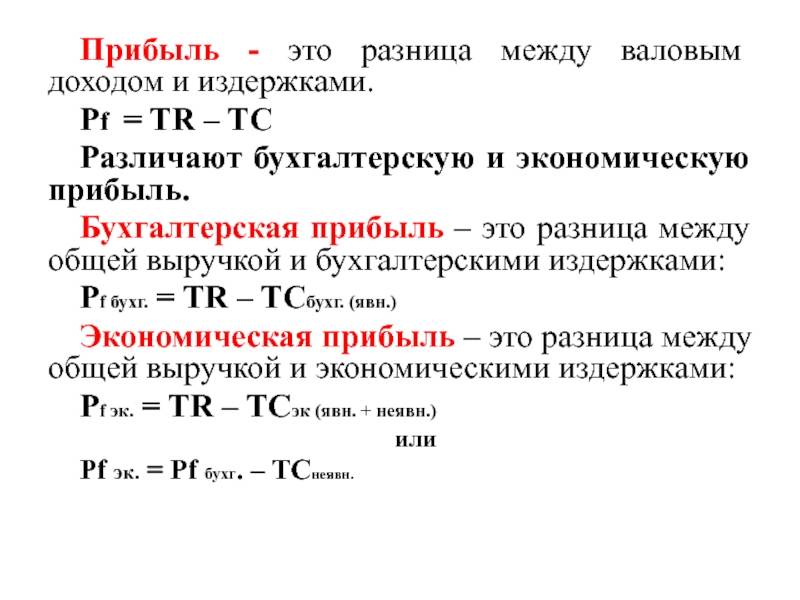

Наряду с экономической, выделяют и бухгалтерскую прибыль фирмы. Ее отличие состоит в том, что при ее расчете используются только внешние, явные издержки, которые несет компания в своей деятельности. Это упрощенная формула, рассчитывающая положительный финансовый результат. Бухгалтерская прибыль позволяет сделать вывод об эффективности экономической деятельности организации. Она указывает бухгалтеру, который ведет подсчет денежных средств, целесообразно ли изменение хозяйственной политики фирмы.

Формула ее вычисления следующая:

Пбух = Rv – Cc;

Rv – вырученные деньги;

Сс – внешние (явные) издержки.

Расчет данной прибыли является необходимым, проводится на бланках строгого образца и передается в налоговые органы для отчетности.

Что показатель валовой прибыли может вам рассказать?

Валовая прибыль оценивает эффективность компании в использовании ее рабочей силы и материалов в производстве товаров или услуг. В метрике учитываются только переменные затраты, то есть затраты, которые колеблются в зависимости от уровня производства, например:

- материалы

- прямой труд, при условии, что он почасовой или иным образом зависит от уровня производства

- комиссионные торгового персонала

- комиссия при использовании кредитной карты при покупках клиента

- оборудование, возможно, включая амортизацию

- коммунальные услуги для производственной площадки

- транспортировка

Согласно общему определению, валовая прибыль не включает фиксированные расходы или расходы, которые должны быть сделаны независимо от уровня производства. Фиксированные расходы включают в себя аренду, рекламу, страхование, зарплату сотрудникам, которые непосредственно не занимаются производством, и канцелярские товары.

Однако следует отметить, что часть фиксированных расходов присваивается каждой единице продукции при калькуляции полной себестоимости, что требуется для внешней отчетности в соответствии с общепринятыми принципами бухгалтерского учета. Например, если фабрика производит 10 000 виджетов за определенный период, а компания платит за здание 30 000 долларов, при калькуляции полной себестоимости стоимость каждого виджета будет увеличена на 3 доллара.

Валовую прибыль не следует путать с операционным доходом, также известным как прибыль до вычета процентов и налогов. Операционный доход рассчитывается путем вычитания операционных расходов из валовой прибыли.

Основные выводы:

- Также называемая валовым доходом, валовая прибыль рассчитывается путем вычитания стоимости проданных товаров из прибыли предприятия.

- Валовая прибыль включает только переменные затраты и не учитывает постоянных затрат.

- Валовая прибыль оценивает эффективность компании в использовании ее рабочей силы и материалов в производстве товаров или услуг.

Понятие о валовой прибыли

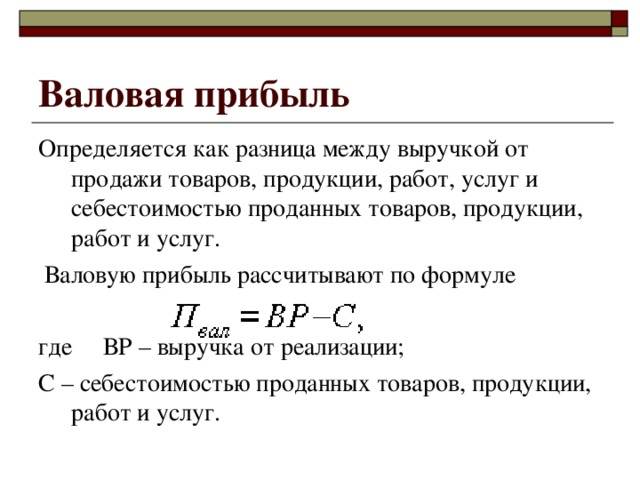

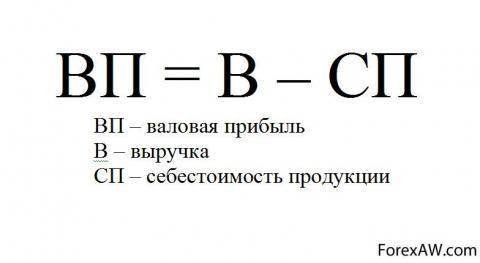

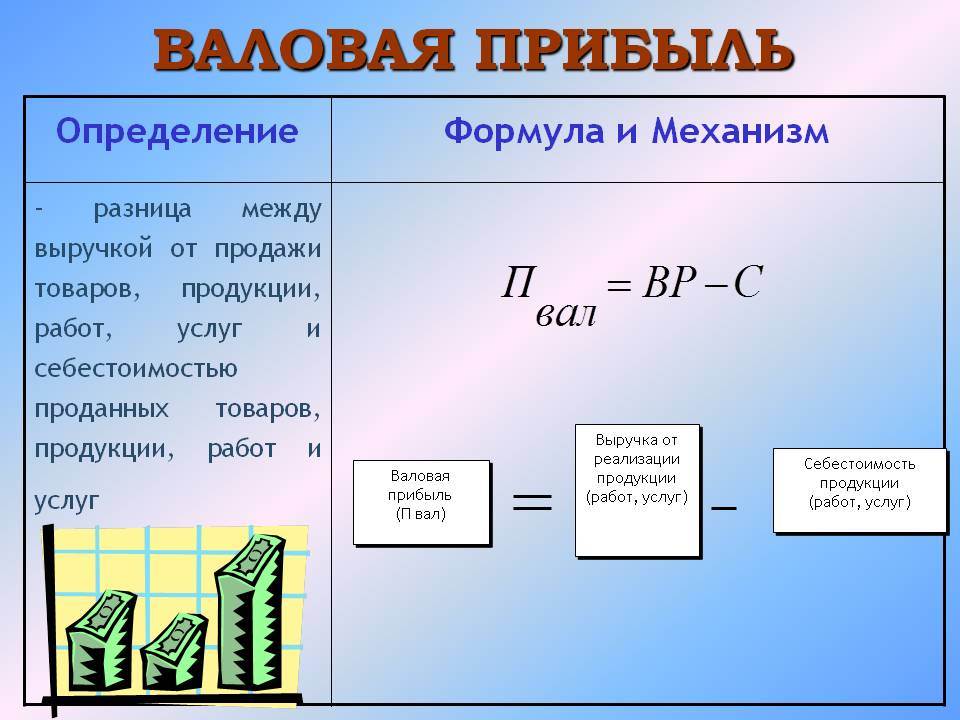

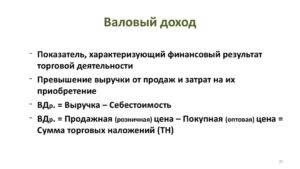

Валовая прибыль показывает разницу между выручкой и себестоимостью продукции. Значение включает общую доходность предприятия минус производственные потери. По указу Министерства финансов показатель вносят в бухгалтерскую отчетность.

Формула по балансу:

1. ВП – с. 2100. 2. Выручка – с. 2110. 3. Себестоимость реализации – с. 2120.

Отсюда видно, что валовая прибыль выражает разницу между запланированной и фактической окупаемостью производства.

Валовую прибыль рассчитывают после реализации товара без учета налоговых выплат и прочих фиксированных платежей. В этом ее отличие от чистой или операционной прибыли.

Внешние, внутренние факторы

Валовая прибыль — величина, зависящая от обстоятельств вне и внутри предприятия. Общая экономическая ситуация в стране и в регионе, покупательная способность населения, востребованность в этом виде продукции и услуг относятся к внешним факторам, влияющим на доходность предприятия.

Внешние факторы, определяющие валовую прибыль:

- затраты на транспортировку сырья, готовой продукции;

- климатические, погодные условия;

- экологическая обстановка;

- социальное, экономическое положение региона;

- внешнеэкономическое сотрудничество.

К внутренним факторам относят действительное состояние предприятия на текущий момент. Гибкость ценообразования, техническая и кадровая оснащенность, общая организация работы — основные составляющие ликвидности реализуемой продукции, влияющие на прибыльность.

Внутренние факторы:

- выручка от продажи продукции;

- доходы от вложений инвесторов;

- доходы от сопутствующих услуг;

- себестоимость товара;

- уровень спроса и продаж;

- цена товара.

Ошибки в ценообразовании, плохая организация рабочего процесса, денежные взыскания за недостатки в организации работы наносят финансовый ущерб предприятию. Валовая прибыль отражает действие прямых и косвенных параметров на степень экономической эффективности.

Валовая прибыль в сравнении с другими финансовыми показателями

Человеку, далекому от бухучета, нелегко понять, чем отличается валовая прибыль от валового дохода, в чем разница между валовой и чистой прибылью, как влияет на успех дела умение управлять маржой и как отображать в проводках балансовую и валовую прибыль.

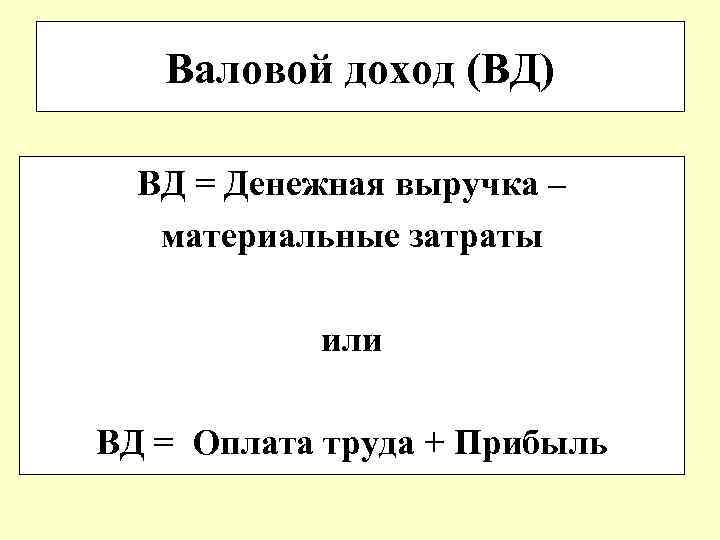

Валовая прибыль и валовый доход

Доход это все денежные средства, которыми располагает компания. Понятие “валовый доход” означает общий оборот финансов в отличие от сиюминутной или ежедневной выручки. Валовый доход включает все денежные поступления на счет организации за текущий период. Помимо получения денег от непосредственной деятельности совокупный или валовый доход учитывает дотации, инвестиции, средства от сдачи оборудования или помещений в аренду, взыскания штрафов, комиссий без учета налогов и прочих отчислений. Валовая прибыль складывается из валового дохода за вычетом производственных расходов.

Понятие о чистой прибыли

Чистая прибыль это денежная сумма, которая остается после отчислений налогов, штрафов, пеней, других фиксированных или единоразовых выплат.

Понятие о маржинальной прибыли

Маржинальная прибыль или маржинальный доход это выручка, которая остается после минусования переменных затрат. К ним относятся стоимость материалов, зарплата сотрудников и тому подобное. Маржа помогает выбрать наиболее доходный способ ведения бизнеса. Валовая прибыль характеризует эффективность предприятия в целом.

Балансовая прибыль и ее отличие от ВП

Балансовая и валовая прибыль — понятия близкие, но не тождественные. Валовая прибыль отражается на счете 90 как разница между доходами и расходами (сальдо) от реализации товаров. Балансовая прибыль показывает совокупный доход предприятия без вычета налогов. Совокупный доход включает все активы компании. Значение балансовой прибыли представляет сальдо счета 99.

Слагаемые валовой прибыли

Валовая прибыль складывается из следующих компонентов:

- средства от продажи товаров, оказания услуг;

- выгода, полученная от лесных угодий и сельского хозяйства;

- финансы, полученные от реализации имущества компании, оборудования и тому подобного;

- суммы от сопутствующих доходов;

- суммы от реализации акций.

Как показывает статистика, большая часть валовой прибыли приходится на основную деятельность.

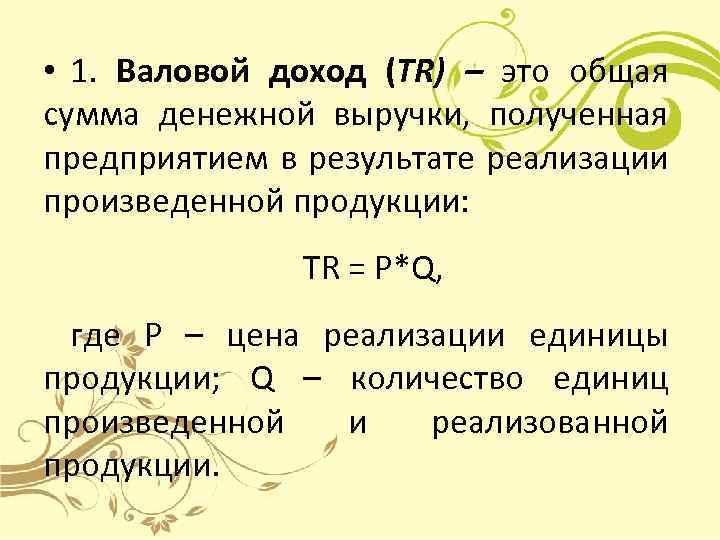

Формула валового дохода

Чаще всего валовый доход приходится определять расчетным путем.

Чтобы вычислить окончательный показатель валового дохода необходимо придерживаться нескольких этапов расчета:

- Выводится величина совокупного валового дохода посредством нахождения разницы между поступлениями от продажи основной продукции и прямыми материальными затратами, произведенными в производственном процессе.

- Складывается стоимость всей произведенной продукции за расчетный период.

- При необходимости суммируется добавленная стоимость. Это стоимость, которая увеличивается на каждой стадии производства.

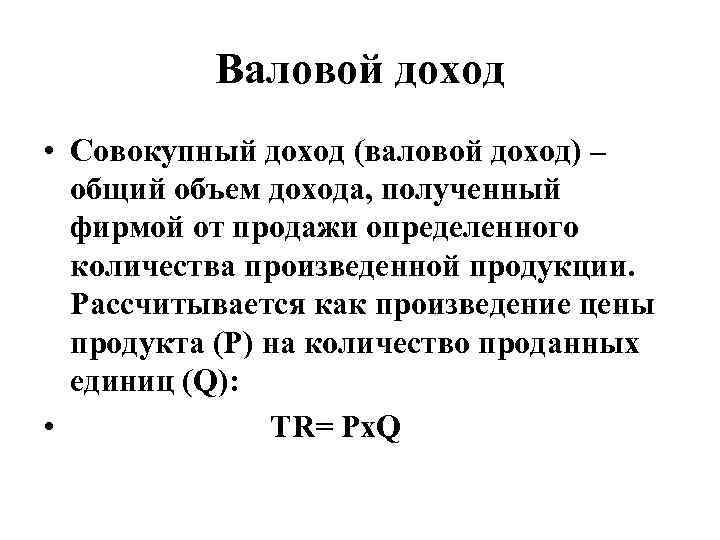

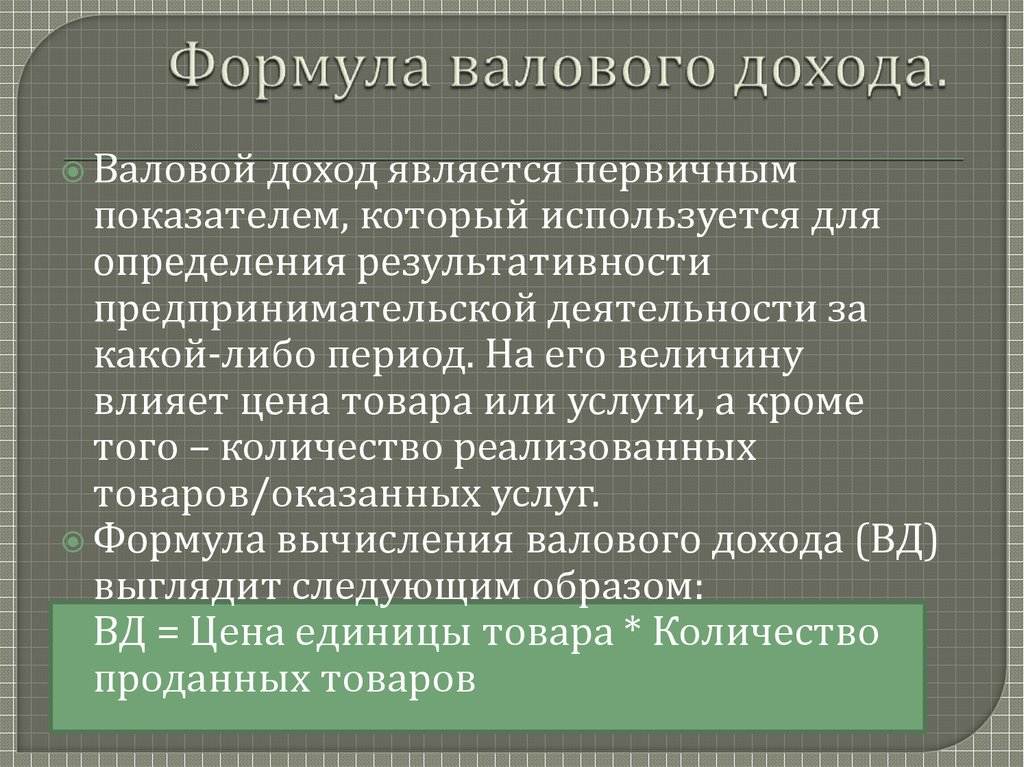

- Рассчитывается валовый доход в зависимости от количества товара по формуле: D = Z х Q, где

- D – валовый доход;

- Z – цена реализации;

- Q – количество единиц товара.

К полученному результату добавляются суммы полученных прочих доходов, которые учитываются при расчете валового оборота: дивиденды, благотворительные поступления, средства от продажи ценных бумаг и другие.

Значение валового дохода, прежде всего, рассчитывается для анализа производственно-реализационной деятельности и определения факторов, положительно и отрицательно влияющих на окончательные финансовые результаты.

Поэтому помимо общей последовательности расчета многие предприятия в различных условиях применяют определенные способы его вычисления.

Существует четыре способа:

- Применяя общий товарооборот.

- Применяя разнообразие товарооборота.

- Применяя вычисление среднего процента.

- Применяя разнообразие остатков продукции.

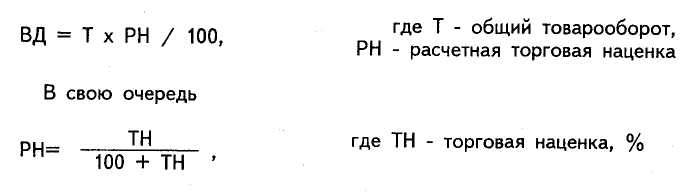

Когда во внимание берется совокупный товарооборот, валовый доход получается из формулы: D = O*TNр /100, где

- O – товарооборот;

- TNр – торговая надбавка, полученная расчетным путем по формуле: TNр = TN / (100+TN), где TN – торговая надбавка в %.

Для получения валового дохода при нескольких торговых надбавках используют формулу: D = (O1*TNр1 + O2*TNр2 + . +On*TNрn) / 100, где Oi – товарооборот каждого вида товара; TNрi – торговая надбавка, рассчитанная для каждого товара.

Самая простая и чаще всего применяемая формула расчета по среднему проценту: D = O*P/100, где P – средний процент, рассчитанный по формуле:

P = (TNн + TNп — TNв) / (O + Sк)*100 , где берутся торговые надбавки:

- на остаток продукции в начале расчетного периода;

- на поступившую продукцию;

- на выбывшую продукцию.

Sк – количество продукции, оставшейся в конце расчетного периода.

Применяя остатки товаров по периодам, расчет валового дохода проводят по формуле: D = (TNн + TNп — TNв) – TNк, где TNк – торговая наценка на остатки продукции на конец периода.

Формула валового дохода и примеры применения

Деятельность всех коммерческих предприятий сконцентрирована на получении прибыли, при этом прибыль не должна быть первостепенным показателем их работы. Прибыль состоит из важнейших составляющих: дохода и расхода (издержек).

Формула валового дохода позволяет получить значение суммы средств, которую компания получает при реализации основных видов деятельности. Показатель валового дохода отражает финансовый результат слаженной работы компаний в сфере экономики, управления и маркетинга.

Образование валового дохода происходит в результате функционирования механизма коммерческой деятельности, который состоит из следующих стадий:

- Выпуск продукции на рынок, ее распространение среди потребителей, получение признания, освоение в определенной нише.

- Покупка продукции (услуги),

- Получение дохода компанией,

Кроме дохода от осуществления основных видов деятельности, в валовой доход включены следующие поступления:

- средства, которые поступают по положительным судебным решениям;

- пени или штрафы, которые получает компания от прочих лиц;

- стоимость материальных ценностей, которые получены организацией на хранение;

- использованная (возвращенная) сумма страхового резерва;

- поступления благотворительного или безвозмездного характера;

- дивиденды, роялти, доход от реализации ценных бумаг;

- поступления, связанные с наступлением страховых случаев.

Способы вычисления валового дохода

Формула валового дохода, прежде всего, рассчитывается при анализе производственной и реализационной деятельности. При этом происходит определение факторов, которые оказывают положительное или отрицательное влияние на окончательный финансовый результат.

https://youtube.com/watch?v=qHxNUPUU55A

Существует четыре различных способа расчета валового дохода:

- По общему товарообороту,

- По разнообразию товарооборота,

- Вычисление среднего процента,

- По разнообразию остатков продукции.

В случае определения совокупного товарооборота, валовый доход вычисляется в соответствии с формулой:

ВД=Т*ТН / 100

Здесь ВД – сумма валового дохода,

Т – сумма товарооборота,

ТН – торговая надбавка (в процентах).

Самой простой является формула валового дохода по среднему проценту:

ВД = Т*P/100

Здесь Т – товарооборот,

Р — средний процент.

Средний процент рассчитывается следующим образом:

P = (TНн + TНп — TНв) / (Т + Qк)*100

Здесь ТНн – торговая надбавка начала периода,

ТНп – торговая надбавка на поступившую продукцию,

ТНв – торговая надбавка на выбывшую продукцию,

Т – товарооборот,

Qк – количество продукции на конец отчетного периода.

При расчете с применением остатков товаров по периодам, формула валового дохода выгляди так:

ВД = (TНн + TНп — TНв) – TНк

Здесь ТНк– торговая наценкаостатков продукции на конец периода.

Значение формулы валового дохода

Валовой доход представляет собой окончательный финансовый результат деятельности предприятия, занимающий максимальный удельный вес в общей выручке. Валовой доход в большей мере принимает участие в образовании чистой прибыли, поэтому столь важным является правильное его вычисление.

Формула валового дохода имеет огромное значение не только в масштабе индивидуальной деятельности компании, но и в масштабах государства.

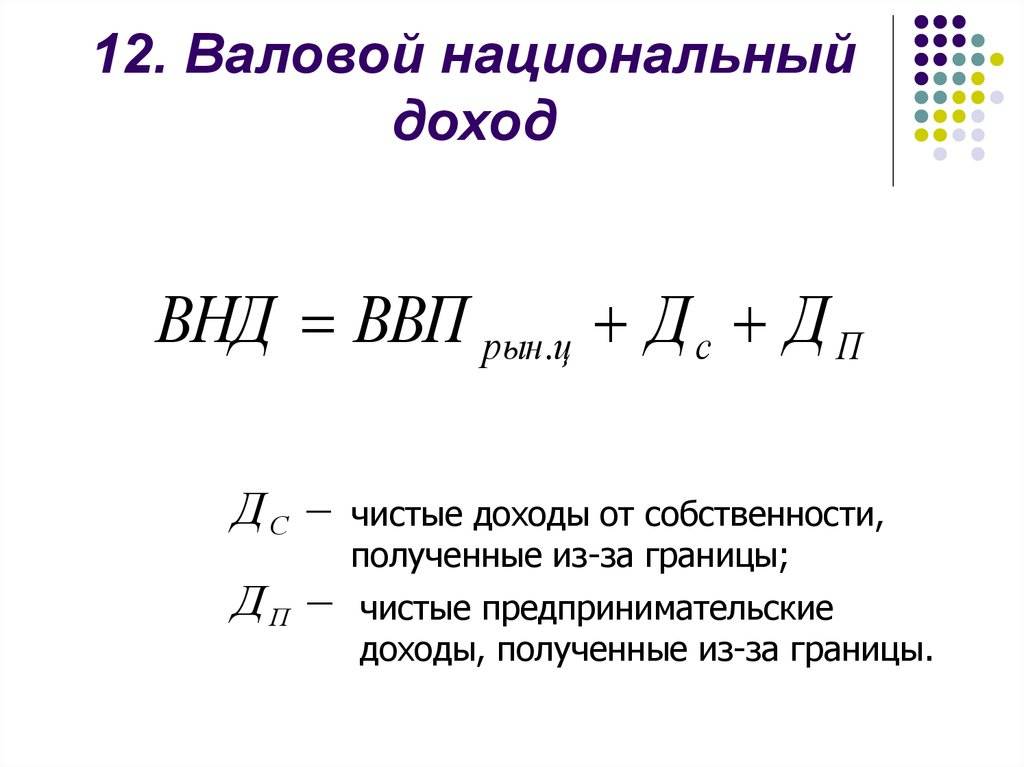

На уровне макроэкономики существует показатель валового национального дохода, значение которого можно определить суммой стоимости совокупной государственной конечной продукции по завершению соответствующего периода. Продукция, отражаемая посредством показателя валового продукта, распространяется для последующего потребления населением государства.

Показатель валового дохода рассчитывается не только коммерческими компаниями, также его формирование характерно для бюджетных организаций в форме общей суммы финансирования.

Маржинальная прибыль

Этот вид прибыли помогает предпринимателям понять, как развивается бизнес от месяца к месяцу. Маржинальность считают по формуле:

Маржинальная прибыль = Выручка – Переменные расходы.

В переменные расходы включают зарплаты менеджеров по продажам или закупку сырья. То есть показатели, которые регулярно меняются. Например, продали больше товаров, и менеджеры получили больше денег в качестве зарплаты. Или компания по обжарке кофе в мае закупала сырье по одной цене, а в августе стоимость изменилась из-за кризиса в Бразилии. Расходы поменялись, а следом меняется маржинальная прибыль.

Лучше регулярно смотреть, как меняется этот вид прибыли. Например, в мае кофейная компания продала продуктов на 700 тысяч рублей, а переменные расходы были 400 тысяч. Если в августе выручка осталась в районе 700 тысяч, а переменные расходы увеличились до 600 тысяч, то это повод пересмотреть бизнес-процессы. Возможно, стоит увеличить цены на товары.

С помощью маржинальной прибыли рассчитывают рентабельность бизнеса по формуле:

Рентабельность = Маржинальная прибыль : на Выручку.

Давайте снова вернемся к кофейной компании. В мае маржинальная прибыль составила 300 тысяч рублей. Разделим это число на 700 000 и получим рентабельность 0,43 или 43%.В августе маржинальная прибыль составила 100 000 рублей. Разделим на 700 000 и получим 0.14 или 14%, то есть видим падение рентабельности.

Полезно следить за показателями рентабельности каждый месяц. Если значения падают, то лучше принять меры для изменения ситуации. Например, сократить издержки. В блоге ПланФакта есть полезная статья, которая поможет грамотно это сделать.

Пример того, как это отражается в ПланФакте в отчете с маржинальной прибылью:

Пример расчета валового дохода

Для наглядности применения формул расчета валового дохода рассмотрим примеры его вычисления в случае нескольких торговых надбавок и по способу среднего процента.

ООО «Спецстрой» в течение года продавало два вида продукции с применением разнообразных торговых наценок:

- реализовано кирпичей А на 800 тыс. рублей при TN1 32%;

- реализовано кирпичей Б на 600 тыс. рублей при TN2 27%.

Определяем расчетные торговые надбавки:

TNр1 = (32*100)/100+32 = 24,24%

TNр2 = (27*100)/100+27 = 21,26%

Вычисляем валовый доход:

D = ((32*24,24) + (27*21,26)) / 100 = 13497 рублей

Вычислим валовый доход по методу среднего процента, при наличии следующих данных по стоимости кирпича:

- TN по остаткам на начало года 10 тыс. рублей;

- TN поступлений 120 тыс. рублей;

- TN общая 350 тыс. рублей;

- остатки на конец года 50 тыс. рублей.

Рассчитываем средний процент и валовый доход по нему:

P = ((10000+120000-0) / (50000+350000))*100 = 32,5%

D = (350000*32,5%) / 100 = 113750 рублей.

Валовый доход, как показатель финансовой деятельности предприятия, составляет базу для дальнейшего распределения средств как на хозяйственную деятельность, так и другие цели, не относящиеся к основному операционному процессу.

Основными направлениями считаются:

- возмещение амортизационных начислений внеоборотных активов;

- на выплату платежей в государственный бюджет в виде налогов, пеней и других подобных перечислений;

- на выплату заработной платы и социальных вознаграждений;

- формирование чистой прибыли.

Какие факторы оказывают влияние на валовой доход

Чистым валовым доходом называют ключевой показатель, отражающий итоги функционирования организации.

На этот показатель могут повлиять такие обстоятельства:

- Количество выпускаемых товаров, их ассортимент и составляющие. Реализация большего числа продукции ведет к увеличению показателя валового дохода.

- Размер, который составляет торговая надбавка. Все ее цели и задачи имеют неразрывную связь с рассматриваемым нами показателем.

- Имеются ли второстепенные услуги, делающие продукцию более престижной (увеличивающие на нее спрос среди потребителей).

- Имеется ли дополнительная прибыль, а также число источников и уровень их стабильности.

Чистый доход и валовый доход: разница

Эти понятия нужно уметь различать. Самое большое отличие между этими двумя показателями заключается в том, что под чистым понимается прибыль, которую компания или частное лицо получает после вычета всех расходов, налогов или любых других.

Для отдельного человека чистой прибылью будет сумма оплаты труда на дому за каждый период оплаты. Для компании – это отражение прибыльности бизнеса.

Число чистой прибыли может многое рассказать о вашем финансовом положении. Вы можете использовать его, например, чтобы выяснить, достаточно ли у вас денег для покрытия ваших ежемесячных расходов, или посмотреть, сможете ли вы начать экономить.

Развитие предприятия за счет планирование валового дохода

В течении каждого отчетного периода задаются определенные цели будущего развития предприятия. На основании данных, полученных в результате расчета валового дохода предприятия за определенный отчетный период, планируется будущий, так называемый, валовой доход. По истечении следующего отчетного периода делается новый подсчет и определяется насколько фактический доход отличается от запланированного.

Плановый доход не включает в себя непостоянные поступления (суммы, выигранные в суде, благотворительность, прибыль от продажи ценных бумаг и т.д.). Также плановый доход не включает в себя налоги на добавленную стоимость или любые другие пошлины. При планировании дохода и развития предприятия всегда нужно помнить о возможных издержках, которые существенно могут повлиять на прибыль.

Если продукция предприятия займет свою нишу на рынке и заслужит признание у потребителя – это только начало жизни компании. Нужно закрепится на конкурентном рынке. При правильном подходе к ценовой политике и гарантировании качества продукции можно рассчитывать на успешную коммерческую деятельность предприятия.

Мы коротко рассмотрели что такое валовой доход, его виды и расчет. Оставляйте свои комментарии или дополнения к материалу.

Разница между валовой и другими видами прибыли

Согласно некоторым источникам, валовая и маржинальная прибыль являются идентичными. Однако стоит заметить, что подобное встречается не всегда. Главное отличие заключается в том, что валовая прибыль это разница между выручкой, всеми переменными и долей постоянных затрат.

Маржинальной прибылью является разница между доходом, полученным от продажи товара и переменными затратами, то есть всеми теми, что относятся к производству данного товара. Таким образом, сюда входят расходы на сырье, материалы, необходимые для изготовления, затраты на электроэнергию, зарплату рабочим и другие, рассчитанные в объеме на конкретный товар. Благодаря маржинальной прибыли можно определить, насколько является рентабельным производство того или иного продукта. Стоит отметить, что данный показатель относят к части выручки, которая в дальнейшем идет на формирование чистой прибыли и погашение постоянных расходов.

С помощью маржинального анализа продукции, выпускаемой организацией, можно с легкостью определить, какие товары являются прибыльными, а какие нет.На величину данного показателя влияют переменные затраты и цена, поэтому для его увеличения придется либо повысить стоимость продукта, либо объем продаж.

Формула для расчета маржинальной прибыли выглядит следующим образом:

МП=ОД-ПЗ

,

где:

- МП – маржинальная прибыль;

- ОД – общий доход;

- ПЗ – переменные затраты.

Отличие от валового дохода

В валовую выручку организации или доход входят все активы, полученные от деятельности организации. Сюда относятся налоги, а также другие смежные платежи, которые были внесены в стоимость реализованных активов. На формирование данного показателя оказывает влияние не только объем продаж и цена продукта, но еще и спрос, производительность, ассортимент и другие второстепенные факторы.

Отличие от чистой прибыли

В данном случае также есть некоторые различия. В отличие от чистой, валовая прибыль рассчитывается без учета налоговых отчислений и иных подобных платежей. После подсчета валовой прибыли до налогообложения происходит формирование объема чистого дохода.

Топ-3 статей, которые будут полезны каждому руководителю:

- Финансовый контроль на предприятии

- Чистая рентабельность предприятия

- Как выстроить финансовую структуру компании

Физические лица

В этом случае есть небольшие отличия от компании. Вместо дохода от продукта или услуги и затрат, связанных с их производством, валовой доход человека представляет собой сумму денег, которую вы зарабатываете на работе до вычетов, которые в большинстве случаев осуществляются в форме налогов.

При наличии других источников, полученные средства также должны учитываться. Другими источниками, включаемыми в эту категорию, будут любые проценты со счетов, выплаты дивидендов от инвестиций, доход от аренды, алименты, заработная плата на второй или внештатной работе, пенсии, чаевые или продажа вещей в Интернете. Это всего лишь несколько примеров других потоков прибыли, которые могут быть отнесены к данной категории.

Валовый доход и торговая надбавка как посчитать – Законники

Валовый доход образуется по результатам механизма коммерческой деятельности, заключающегося в прохождении следующих этапов:

- Выпуск товара или услуг на рынок.

- Продукция распространяется среди потребителей, получает признание и осваивается в конкретной нише.

- Продукция покупается.

- Предприниматель получает доход.

Валовый доход носит не только индивидуальный характер в масштабе конкретной организации, но и общегосударственное значение. На макроэкономическом уровне рассматривается валовый национальный доход.

Его значение заключается в определении суммы стоимостей совокупной государственной конечной продукции по окончании определенного периода.

Этот товар распространяется с целью дальнейшего потребления населением страны.

Внимание

Во всех сферах деятельности, кроме купли — продажи, идет расчет абсолютных показателей.

Важно

Для торговых предприятий необходимо учитывать торговую надбавку.

Учтя все временные, технологические потери, оценив емкость рынка и возможности по реализации изготовленных товаров, определяется рентабельность вложения средств в производство. Пример из практики Возьмем компанию, которая занимается розничной и оптовой продажей игрушек.

Как посчитать наценку в процентах: формула

Поэтому у Гаммы нужно не только найти нереализованную прибыль в запасах, но еще и взять от нее только ту долю, которой владеет материнская компания.

В данном случае это 40%.

10,000*25%*40% = 1,000 Проводка в данном случае будет такой: Дт Убыток ОПУ Кт Инвестиция в Гамму — 1,000 Если на экзамене попадется ОФП (как в данном примере), то необходимо будет сделать корректировки в самом консолидированном ОФП по строке «Запасы»: по строке «Инвестиция в ассоциированную компанию»: и в расчете консолидированной нераспределенной прибыли: В самом правом столбце приведены баллы, полагающиеся за эти корректировки в консолидации.

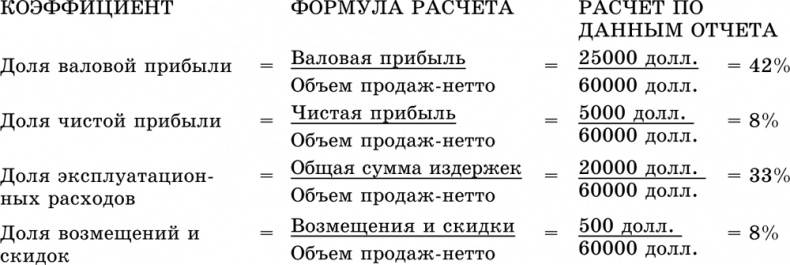

Наценка на себестоимость. Формула расчета. Наценка на себестоимость (по-английски mark-up on cost) принимает за 100% величину себестоимости. Соответственно, и процент валовой прибыли считается от себестоимости: На данной картинке наценка на себестоимость равна 25%.

500 internal server error

При расчете с применением остатков товаров по периодам, формула валового дохода выгляди так: ВД = (TНн + TНп — TНв) – TНк Здесь ТНк– торговая наценкаостатков продукции на конец периода.

Значение формулы валового дохода Валовой доход представляет собой окончательный финансовый результат деятельности предприятия, занимающий максимальный удельный вес в общей выручке.

Валовой доход в большей мере принимает участие в образовании чистой прибыли, поэтому столь важным является правильное его вычисление.

На уровне макроэкономики существует показатель валового национального дохода, значение которого можно определить суммой стоимости совокупной государственной конечной продукции по завершению соответствующего периода.

Мсфо, дипифр

ООО «Спецстрой» в течение года продавало два вида продукции с применением разнообразных торговых наценок:

- реализовано кирпичей А на 800 тыс. рублей при TN1 32%;

- реализовано кирпичей Б на 600 тыс. рублей при TN2 27%.

Определяем расчетные торговые надбавки: TNр1 = (32*100)/100+32 = 24,24% TNр2 = (27*100)/100+27 = 21,26% Вычисляем валовый доход: D = ((32*24,24) + (27*21,26)) / 100 = 13497 рублей Вычислим валовый доход по методу среднего процента, при наличии следующих данных по стоимости кирпича:

- TN по остаткам на начало года 10 тыс. рублей;

- TN поступлений 120 тыс. рублей;

- TN общая 350 тыс. рублей;

- остатки на конец года 50 тыс. рублей.

Рассчитываем средний процент и валовый доход по нему: P = ((10000+120000-0) / (50000+350000))*100 = 32,5% D = (350000*32,5%) / 100 = 113750 рублей.

Валовый доход: что это такое и как его рассчитать

Пример 4 ООО «Искра» определяет валовый доход от розничной торговли по ассортименту остатка товаров.Торговая надбавка:- на остаток товаров на 01.10.08 (ТНн) – 30 000 руб.;- на товары, поступившие в октябре 2008 года (ТНп) – 60 000 руб.;- на выбывшие в связи с возвратом поставщикам, порчи и т. п. товары за октябрь 2008 года (

Принцип анализа валовой прибыли

Анализ заключается в исследовании составных элементов валовой прибыли и поисков дальнейшего ее использования.

На первом этапе происходит изучение динамики через слагаемые ВП. Это так называемый горизонтальный подход.

На следующем этапе формируют комплекс мер по изменению качественных показателей компонентов (вертикальный подход).

Подробный анализ включает тщательное исследование каждого элемента в отдельности и всех данных в совокупности. Рассмотрению подвергают составные детали и факторы влияния.

Проводки: учет валовой прибыли

Валовая прибыль отображается на счету 90 “Продажи”. Счет 90/9 закрывают каждый месяц, списывая сальдо на счет 99 “Прибыли и убытки”.

Остаток на счету 90/9 показывает валовый убыток по основным видам деятельности. Кредитовый счет 90 подтверждает валовую прибыль за месяц. По счету 90 закрывают счета второго порядка (субсчета).

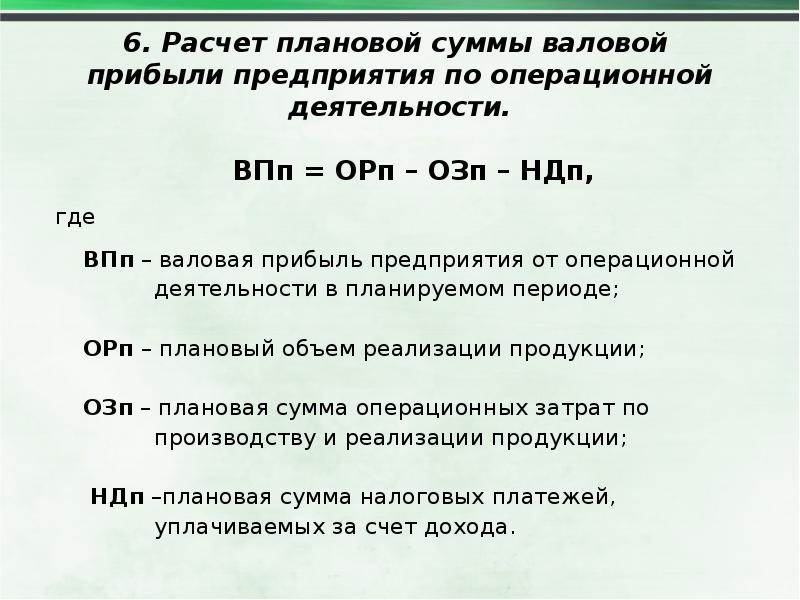

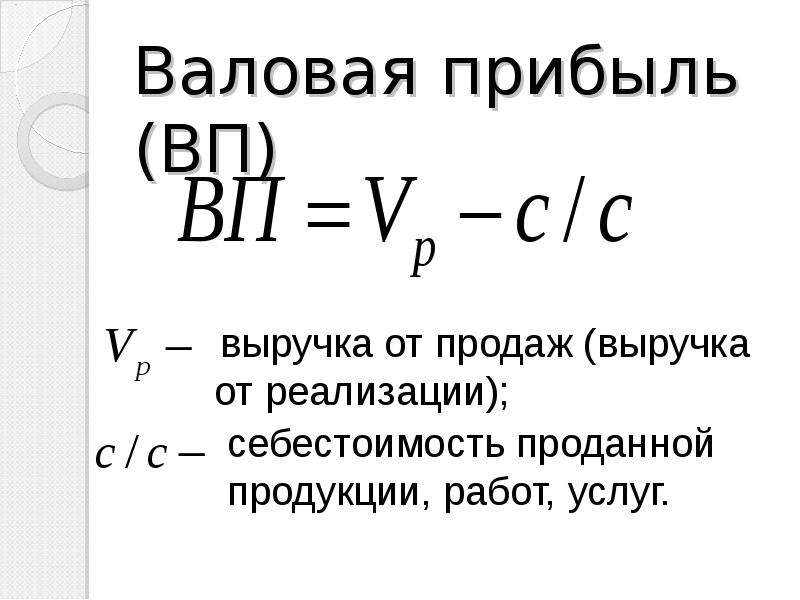

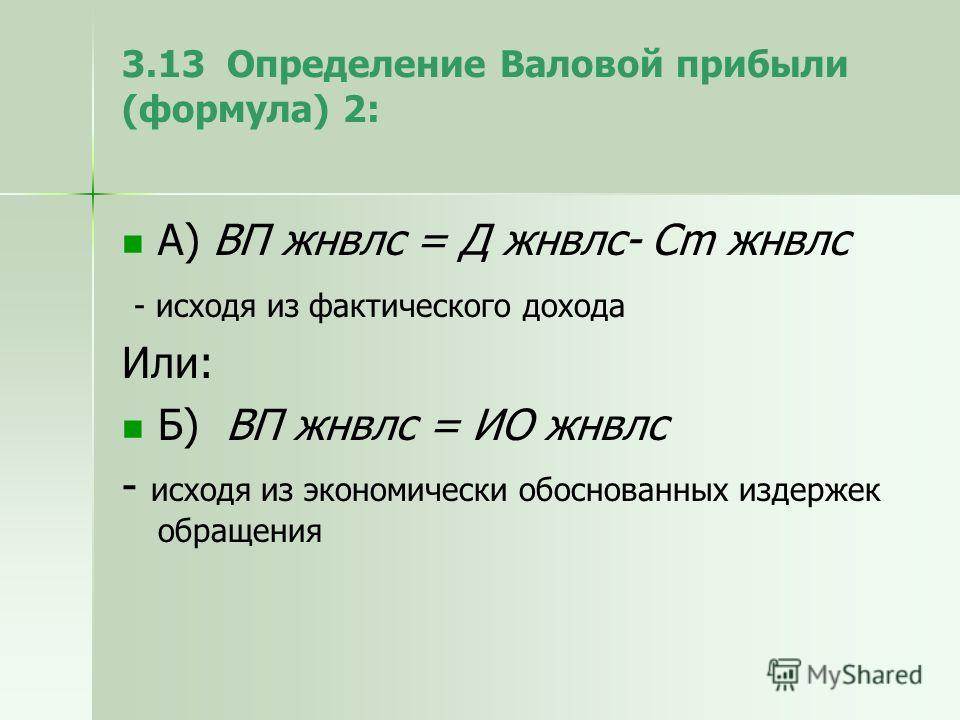

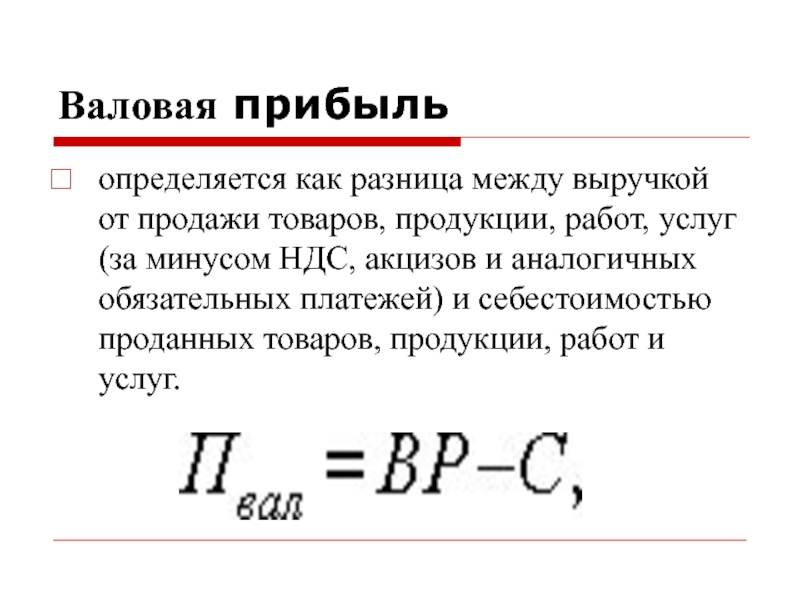

Формула расчета ВП

После реализации товара при подведении итогов рассчитывают количественный показатель ВП. Денежный остаток до налогообложения выражает степень эффективности управленческой стратегии, показывает результативность ценовой политики, выводит зависимость доходности от снижения себестоимости продукции и сокращения издержек производства.

Значение определяют по формуле:

ВП = Д – (С + З);

Где ВП — валовая прибыль;

Д — количество реализованного товара;

С — стоимость продукта;

З — расходы при производстве.

Вышестоящим инстанциям сведения о прибыльности или убыточности подконтрольных компаний дают повод к либерализации налогообложения, если оно препятствует интенсивности их развития.

Расчет валовой прибыли на примере

Чтобы рассчитать ВП, подсчитывают дневную выручку: число проданных утюгов умножают на стоимость одной штуки. Получают 500 000 рублей. Из этой суммы вычитают затраты на производство и производственные потери, составляющие в совокупности – 45 000 рублей. Из 500 000 вычитают 45 000, получают 455 000 рублей валовой прибыли.

Специфика расчета в зависимости от типа предприятия

Предприятие, реализующее свою продукцию, выводит валовую прибыль после вычета всех расходов. В их число кроме себестоимости входят скидки и возвраты товара. Разница между выручкой и расходами показывает валовую прибыль.

Расчет валовой прибыли компании, предоставляющей услуги, производят без учета себестоимости продукции. Из дневной выручки отнимают скидки и другие подобные расходы. Остаток показывает валовую прибыль.

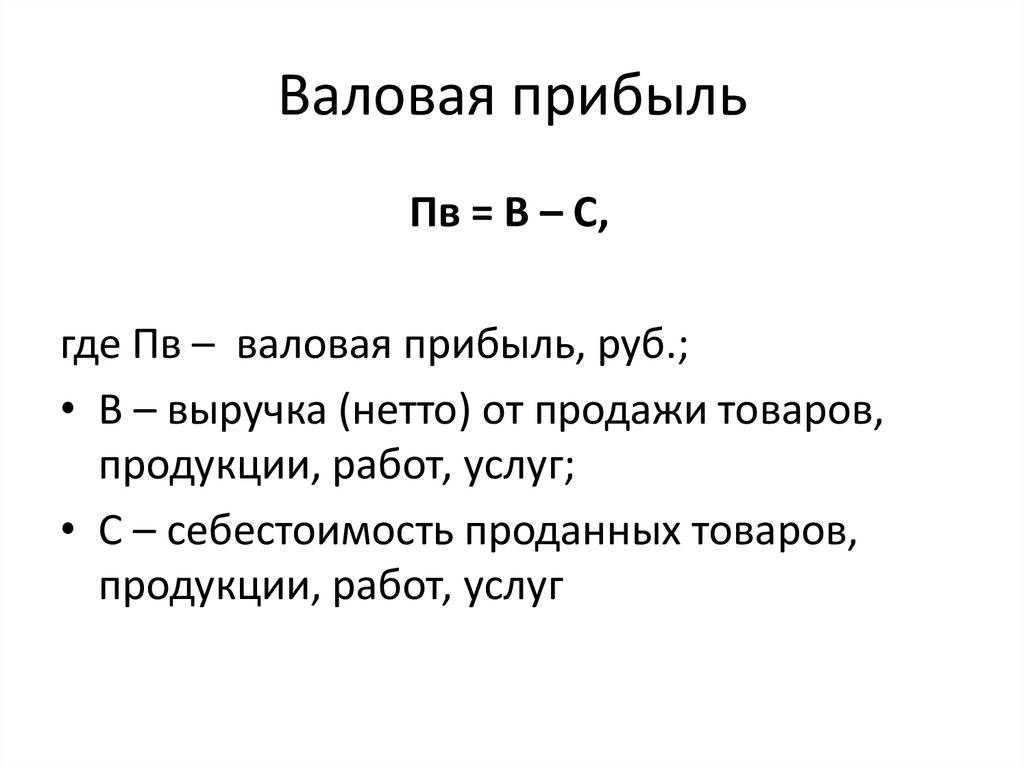

Формула для расчета валовой прибыли

Валовая прибыль рассчитывается по формуле:

ВП = Д — (С+З)

В формуле фигурируют следующие показатели:

- ВП – валовая прибыль;

- Д – количество проданной продукции;

- С – стоимость производства товаров;

- З – издержки при производственных процессах.

Показатели ВП могут быть высчитаны после того, как товар был произведен и реализован.

ВНИМАНИЕ! Обычно валовая прибыль рассчитывается раз в год

Пример

Предприятие изготавливает электрические чайники. Производственные расходы составляют 20 000 рублей, издержки – 10 000 рублей. В день было продано 500 чайников по стоимости 1000 рублей.

Расчеты проводятся следующим образом: высчитывается выручка за день. То есть, количество проданных чайников умножается на их стоимость. Мы получим 500 000 рублей. Из данного результата нужно вычесть все издержки, составляющие, в совокупности, 30 000 рублей. Из 500 000 вычитается 30 000 рублей. Валовая прибыль составит 470 000 рублей.

Особенности расчета

Расчет ВП отличается рядом нюансов, определяемых типом деятельности предприятия:

- Если компания специализируется на продаже продукции, требуется из выручки вычесть все расходы, включая скидки на товар, возвраты. Из полученной суммы вычитается себестоимость продукции. Результатом расчетов и является валовая прибыль;

- Если организация специализируется на предоставлении услуг, обычно расчеты проводятся по упрощенной схеме. Их выручки вычитаются скидки и прочие расходы. Полученная чистая прибыль одновременно является валовой прибылью.

Основные этапы проведения расчета являются стандартными.

Для чего необходим расчет валовой стоимости?

Валовая прибыль не отображает реального дохода предприятия. В данный показатель входит много лишних расходов: оплата рекламы, выплата зарплат, аренда. ВП требуется для иных целей. Это узкий, а не общий инструмент. Используется он для анализа производственных ресурсов предприятия. Правильно подсчитанные показатели обеспечивают достижение следующих целей:

- анализ разницы между себестоимости продукта и дохода от его реализации;

- определение оптимальной стоимости для товара или услуги;

- грамотные меры по планированию деятельности компании;

- выявление проблем и слабых мест предприятия.

На основании анализа ежегодных показателей ВП можно отследить экономический рост предприятия, результаты от оптимизации деятельности.