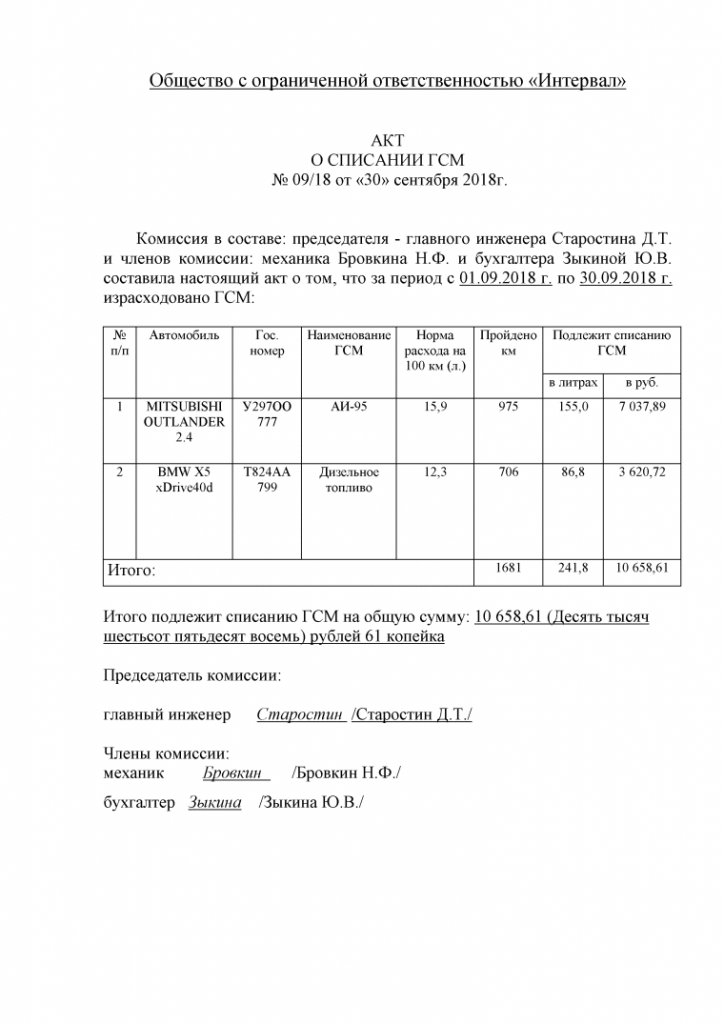

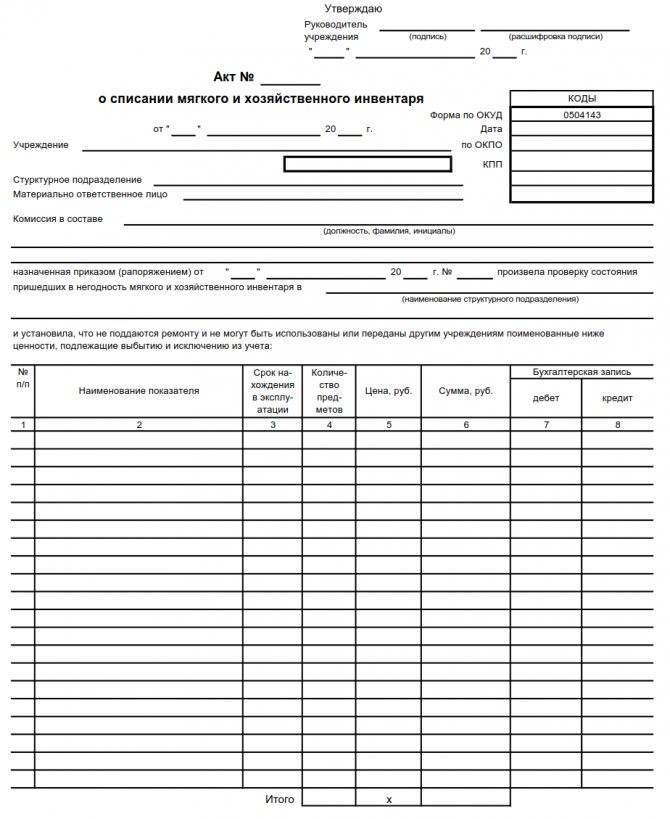

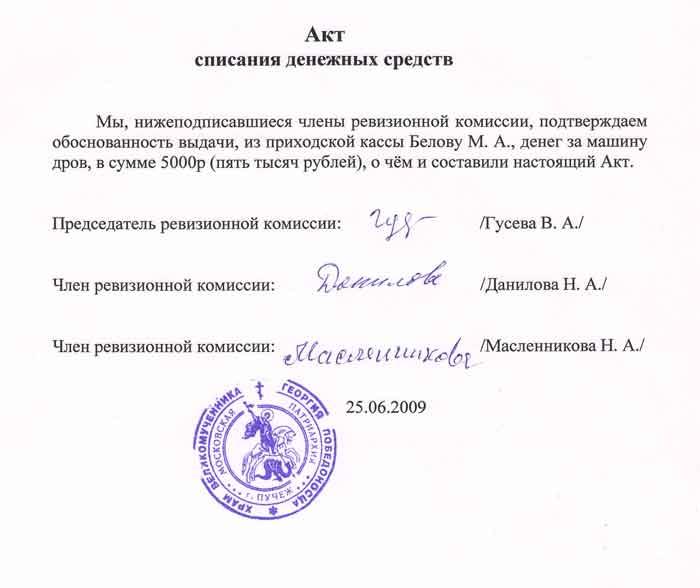

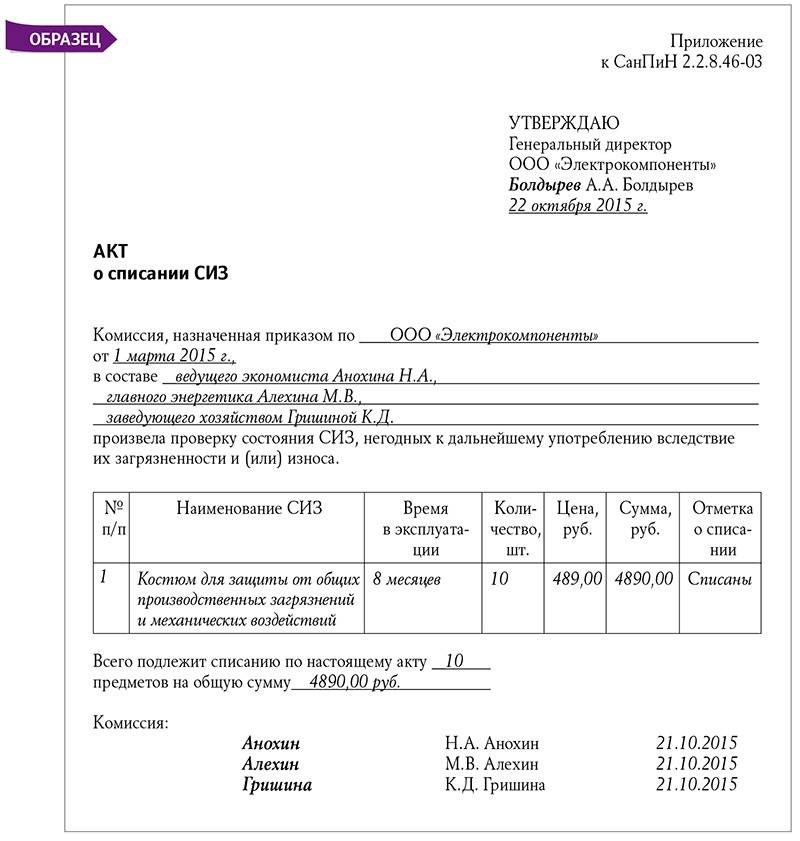

Первая страница акта

Акт о списании товаров по форме ТОРГ-16 начинается со ссылки на Постановление Госкомстата №132 от 25 декабря 1998 года в правом левом углу страницы. Именно это постановление закрепило бланк такой формы в качестве унифицированной для списания товаров. Ей пользовались долгое время, и до сих пор он остается актуальным.

После ссылки на законодательную базу располагается миниатюрная таблица с кодами. Код по ОКПО уже указан, он остается неизменным при использовании этого бланка – 0330216. Он уже напечатан. Помимо этого, в ней должны содержаться код по ОКПО, вид деятельности по ОКДП и кодировка вида операции. Слева от таблицы кодов есть место для указания полного наименования организации и при наличии ее структурного подразделения. Последним может быть склад, цех, кладовая и пр.

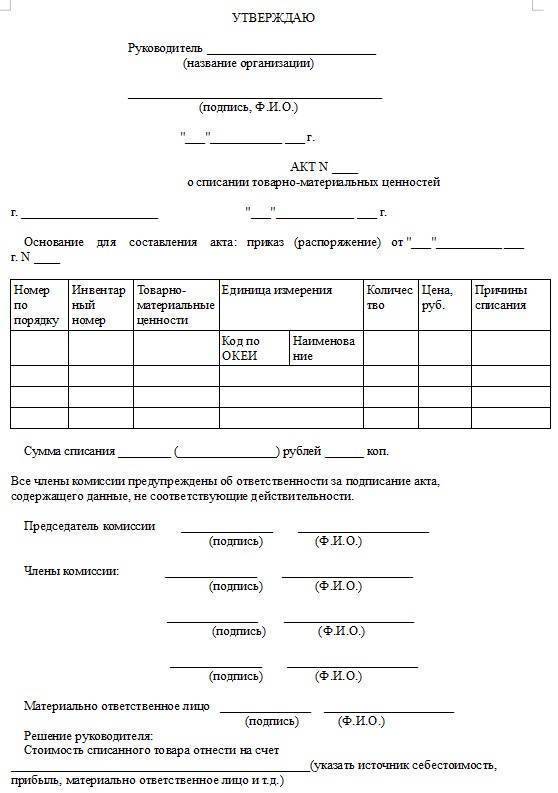

Важный момент – основание для составления акта. На него в верхней части документа отводится одна графа. В ней, помимо названия документа, должны содержаться его номер и дата подписания.

Так как во время списания товаров увеличивается риск мошенничества со стороны работников, на каждом акте списания отдельно предусмотрено пространство для утверждения руководителя. На акте в заполненном виде должна стоять подпись руководителя с расшифровкой, должностью и датой постановки. Акту присваивается номер. Он и дата подписания ставятся сразу после названия документа.

Составляем акт списания дебиторской задолженности

Законодательно закрепленной формы такого документа нет, поэтому ее разрабатывают исходя из правил оформления подобных документов. Можно составлять акт от руки на листе А4, но для большей читабельности рекомендуется использовать машинописный вариант.

В шапке нужно указать такие сведения:

- полное и краткое название компании, ее адрес, ИНН, КПП;

- наименование бумаги (акт списания дебиторской задолженности);

- место оформления акта;

- дату оформления акта.

В главной части размещают такую информацию:

- На основании какой бумаги и когда была произведена инвентаризация расчетов с поставщиками, покупателями и т.п.

- На какую дату произведена инвентаризация.

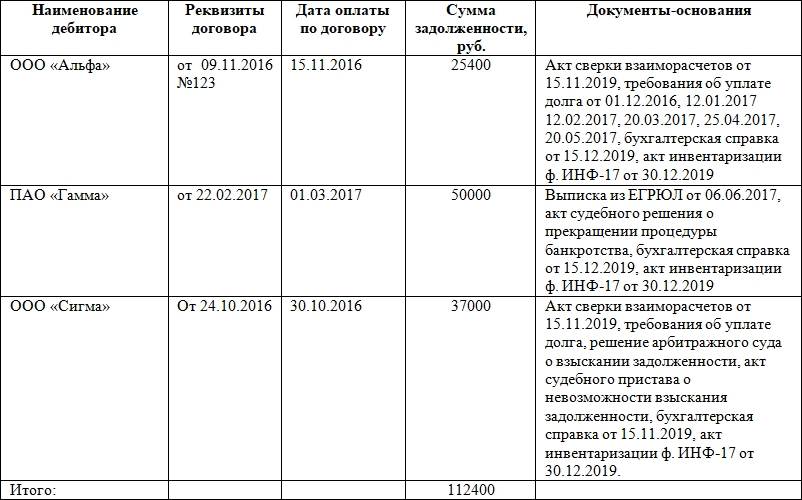

- Перечень организаций, по которым установлена ДЗ. Этот пункт оформляют в виде таблицы. В ней могут быть такие графы: наименование дебитора, реквизиты договора с ним, дата оплаты по договору, сумма задолженности, бумаги, которые являются основанием для списания долгов. В конце таблицы считают общую сумму долга.

- Что полученная сумма подлежит списанию и включается в состав внереализационных расходов по налогу на прибыль. Надо сослаться на нормы закона: п. 77 Положения, утвержденного приказом Минфина от 29 июля 1998 года №34н и подп. 2 п. 2 ст. 265 НК РФ.

Далее ставит свою подпись главный бухгалтер либо другой сотрудник, на которого возложена данная обязанность. Составляют документ в одном экземпляре.

Внимание! Вместо акта может быть составлен аналогичный документ с другим названием: протокол, решение. К акту также нужно приложить документы-основания

Таковыми могут быть решения суда, акты сверки, первичка и платежные документы. Они обязательно должны быть в организации, чтобы подтвердить невозможность возврата средств

К акту также нужно приложить документы-основания. Таковыми могут быть решения суда, акты сверки, первичка и платежные документы. Они обязательно должны быть в организации, чтобы подтвердить невозможность возврата средств.

После списания дебиторки акт и документы, по которым была списана задолженность, нужно хранить в компании на протяжении 5 лет. Данное правило закреплено в ФЗ «О бухгалтерском учете» от 6 декабря 2011 года №402. 5-летний срок нужно отсчитывать от дня списания задолженности.

В тексте акта не должно быть орфографических и других ошибок. Если была найдена фактическая, как то неверная дата или сумма, то ее нужно исправить. Для этого применяем традиционный алгоритм. Нужно зачеркнуть аккуратно вариант с ошибкой, рядом или сверху написать верный, поставить отметку «Исправленному верить» и подтвердить исправления подписью и датой. Если будет большое количество ошибок и исправлений, то лучше использовать новый бланк для акта, а старый уничтожить.

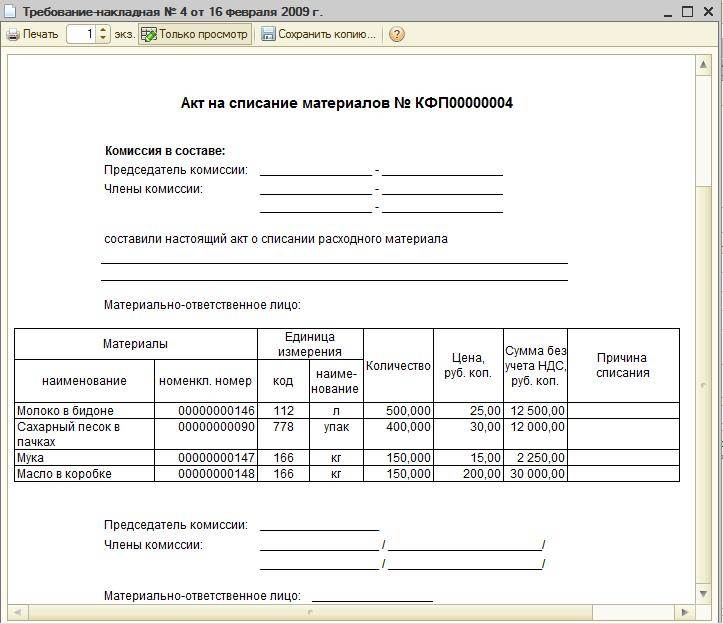

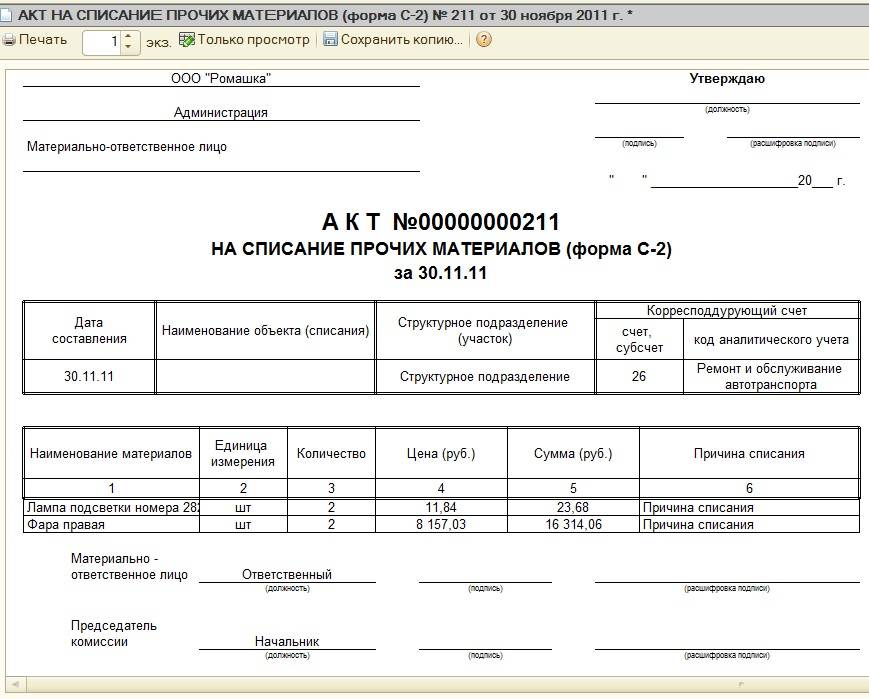

Акт на списание расходных материалов

Форму, по которой составляется данный документ, фирмы разрабатывают самостоятельно. Однако сюда следует вносить информацию, которая должна присутствовать в первичных документах. Нужно помнить, на основании акта списания работники бухгалтерии списывают расходы материалов, которые были затрачены для определенных целей.

Форму, по которой составляется данный документ, фирмы разрабатывают самостоятельно. Однако сюда следует вносить информацию, которая должна присутствовать в первичных документах. Нужно помнить, на основании акта списания работники бухгалтерии списывают расходы материалов, которые были затрачены для определенных целей.

Как и в любом акте, который предназначен для списывания, здесь должна присутствовать информация об участниках проверяющей бригады, их заключение, характеристики материалов. Кроме этого, указываются и причины, по которым происходит списание. Стоит отметить, такой акт составляется не только для того, чтобы указывать эту информацию в отчетных документах. Документ, подтверждающий списание расходников, позволяет руководителям компании проследить, как именно расходуются материалы.

Цель расхода материалов

При формировании данного документа используется свободная форма. Однако здесь должна присутствовать информация, которая является обязательной. Это данные о подразделении, которое использовало материалы. Что касается цели расходов, здесь имеются определенные неточности.

С одной стороны, ни в каких правилах не указано, что отсутствие цели расходов в документе считается нарушением. Но с другой стороны нужно понимать, акт составляется после того, как материал был использован. Логично предположить, что цель должна быть ясна. Соответственно, поле, предназначенное для указания целей расхода материала, следует заполнять.

Если прописать конкретную цель, доказать расходы будет гораздо проще. Если не указать цель, документ, свидетельствующий о списании материалов, является обезличенным. Опираясь исключительно на его содержание, невозможно определить, для каких работ и в каком количестве были использованы материалы.

Образец

Как правильно оформить акт о списании материалов

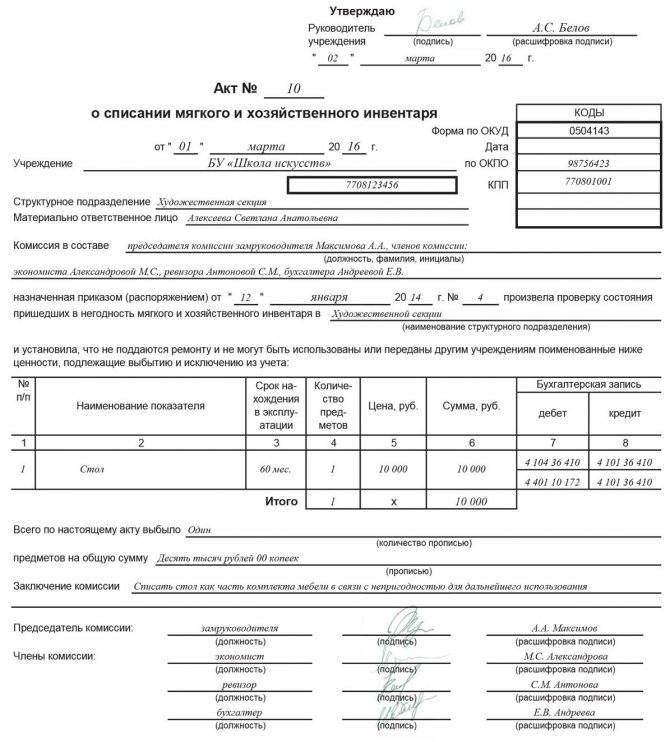

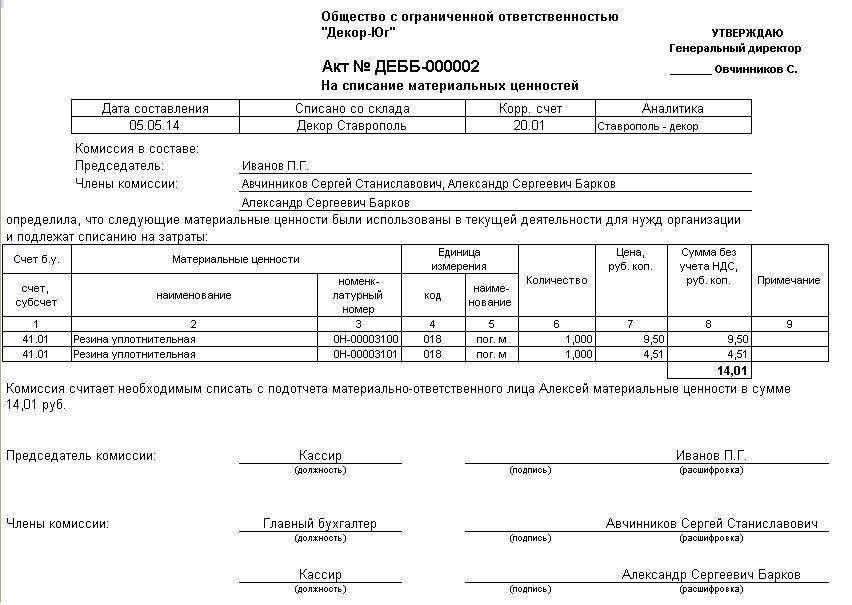

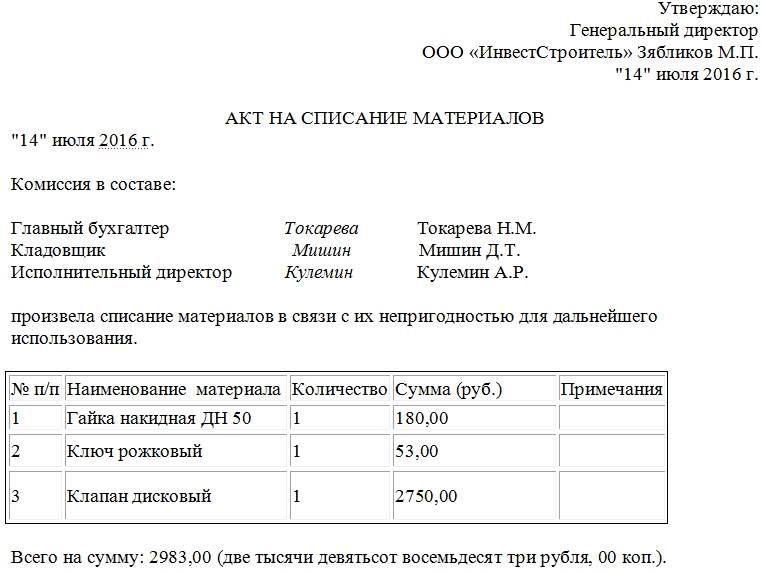

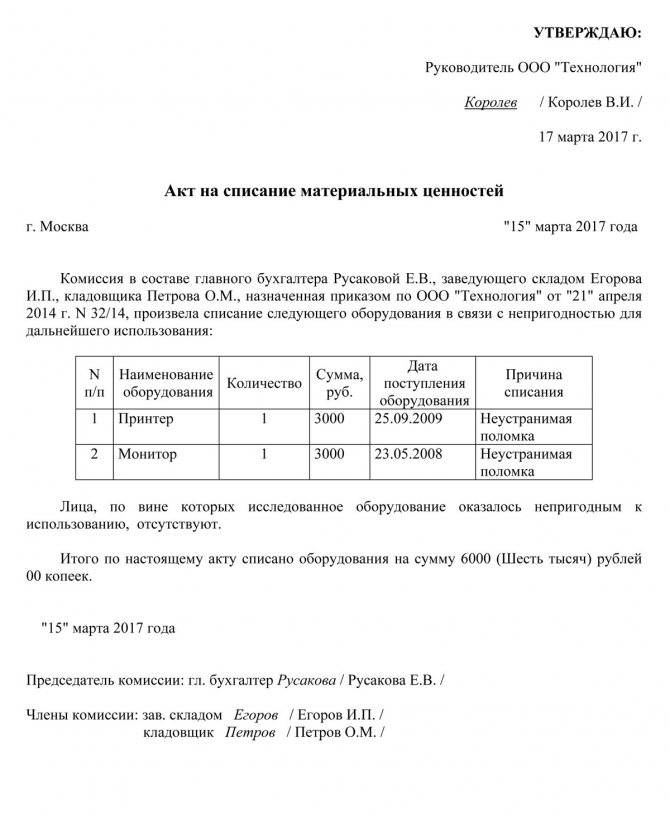

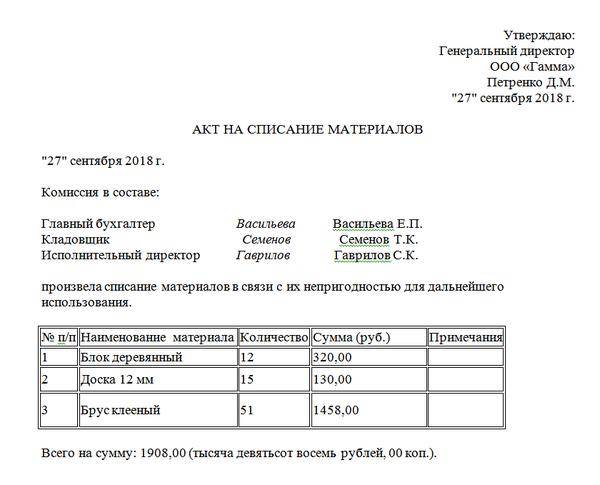

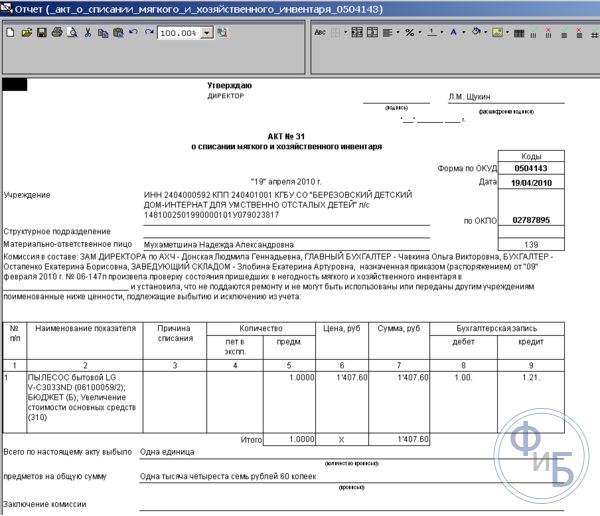

Данный документ в обязательном порядке должен содержать в себе сведения о предприятии и о членах комиссии по списанию: их должности, фамилии, имена, отчества, а также подробный перечень списываемых материалов, включая их количество и стоимость (поштучную и общую), причину списания. Комиссия назначается отдельным приказом руководителя организации, в нем же прописывается председатель комиссии. После внесения всех данных в акт по списанию каждый член комиссии должен поставить под документом свою подпись, тем самым удостоверяя, что вся информация в него внесена верно. Также, по завершении процедуры, акт должен заверить руководитель организации.

Акт о списании материалов имеет юридический статус, поскольку на основе него специалисты бухгалтерских отделов отражают балансовую стоимость списываемых материальных ценностей, а также непосредственную убыль предприятия из-за их утраты. В свою очередь эти сведения отражаются в налоговом учете юридического лица.

Акт не имеет унифицированного, стандартного образца, поэтому составляться он может в свободной форме либо по разработанному внутри организации шаблону, в соответствии с особенностями ведения ею деятельности и потребностями. Документ можно оформить на обычном листе А4 формата или же на фирменном бланке организации в единственном экземпляре, предназначенном для бухгалтерии предприятия (однако при необходимости, члены комиссии как материально-ответственные лица могут потребовать себе копии акта). Заверять его печатью необязательно, поскольку он относится к внутреннему документообороту и фиксируется в специальном журнале.

Общая информация

Для списания непригодных к использованию автомобилей разработан свой бланк, поскольку у такого вида основных средств много особых характеристик, в отличие от других, для которых подходит бланк ОС-4. Форма ОС-4а была введена в использование постановлением Госкомстата №7 от 21 января 2003 года.

Для информации! Данная форма — унифицированная, обязательный характер носила до конца 2012 года. С 2013-го стала рекомендованной, поэтому на сегодняшний день компании могут использовать бланки, созданные самостоятельно, с необходимой для них информацией. Однако основные реквизиты документа должны быть указаны.

Для заполнения формы и проведения процедуры приказом руководства создается специальная комиссия, в ее состав должны входить от 2 до 4 человек. Руководитель может назначить таких сотрудников, как начальники отделов, главные инженеры, механики.

Задачи акта о списании автотранспортных средств следующие:

- подтверждение факта непригодности автомобиля и его списания;

- фиксация сумм, которые идут на демонтаж, списание и которые поступили от списания;

- на основании этого документа бухгалтерия делает соответствующие записи в бухучете компании.

Документ необходим в двух экземплярах: первый — для материально ответственного лица, второй — для бухгалтерии.

Подписывают документ председатель, члены комиссии, главный бухгалтер и руководитель компании (он в последнюю очередь утверждает акт).

Подписание акта на списание материалов в 1С

Если внимательно присмотреться к сути такого документа, как акт на списание материалов, то становится очевидна его высокая экономическая значимость для всей финансово-хозяйственной деятельности предприятия.

Предположим такой вариант событий: какой-либо непорядочный сотрудник склада предприятия может зарегистрировать несколько «левых» входящих накладных на товар, якобы отгруженный какой-то «однодневкой» по предпоставке. Накладные попадают в систему бухгалтерского учета, и у предприятия возникает кредиторская задолженность перед этими «однодневками». А далее выставляются счета на оплату этих якобы принятых материалов, и даже если они не будут оплачены, то остается возможность взыскать по ним оплату в судебном порядке.

Единственный «хвост», который непременно нужно удалить (и это задача афериста), – это само наличие купленных материалов на складе. Ведь их нет, а значит, при том же судебном разбирательстве его афера будет полностью доказана. И здесь ему на помощь приходят акты на списание… Если бы только можно было подписать их так просто.

Кроме того, списание – это всегда уменьшение активов фирмы, а это уже отражается на капитале всего бизнеса

Стоит ли удивляться, что в программном комплексе «1С:Бухгалтерия 8» уделено повышенное внимание подписанию акта списания материалов

Подписание единоличным субъектом.

Это, как правило, индивидуальный предприниматель – здесь требуется только одна его подпись.

Подписание комиссией.

Если такой акт формирует уже юридическое лицо (к примеру, ООО), то подпись должен поставить как Генеральный директор, так и главный бухгалтер (а это уже комиссия). Потребуется заполнить графу «Состав комиссии» и ее строки «Председатель комиссии» (это автоматически – первая строка) и «Члены комиссии».

При этом ФИО руководителя организации и главного бухгалтера будут автоматически подставляться из карточки подписей, но все остальные фамилии нужно будет вписать вручную.

Если кто-либо из ответственных лиц находится в отпуске, то потребуется сгенерировать приказ о замещении данного должностного лица другим с передачей ему всех прав. Подписи – важный элемент оформления акта на списание, так как если такой документ подписан человеком, не обладающим необходимыми полномочиями, то акт можно признать недействительным, и потребуется произвести доначисление налога на прибыль (со штрафами).

Впрочем, если изначально трудно определить, чьи фамилии должны присутствовать на акте, то можно данный раздел оставить не заполненным и после распечатки заполнить вручную.

Остались вопросы? Закажите бесплатную консультацию наших специалистов!

Горячие клавиши в учетной программе, чтобы максимально сократить повседневную рутину

Стоит ли доплачивать, если сумма отпускных ниже МРОТ?

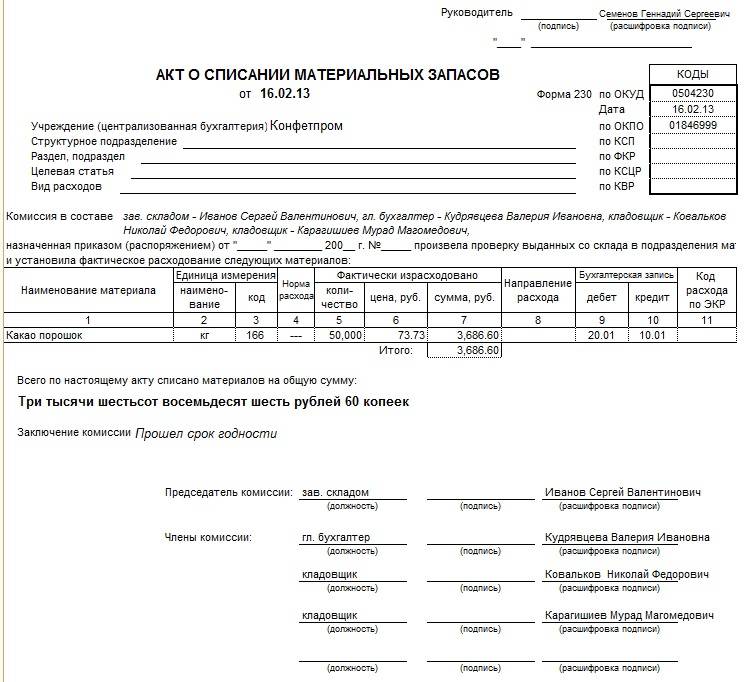

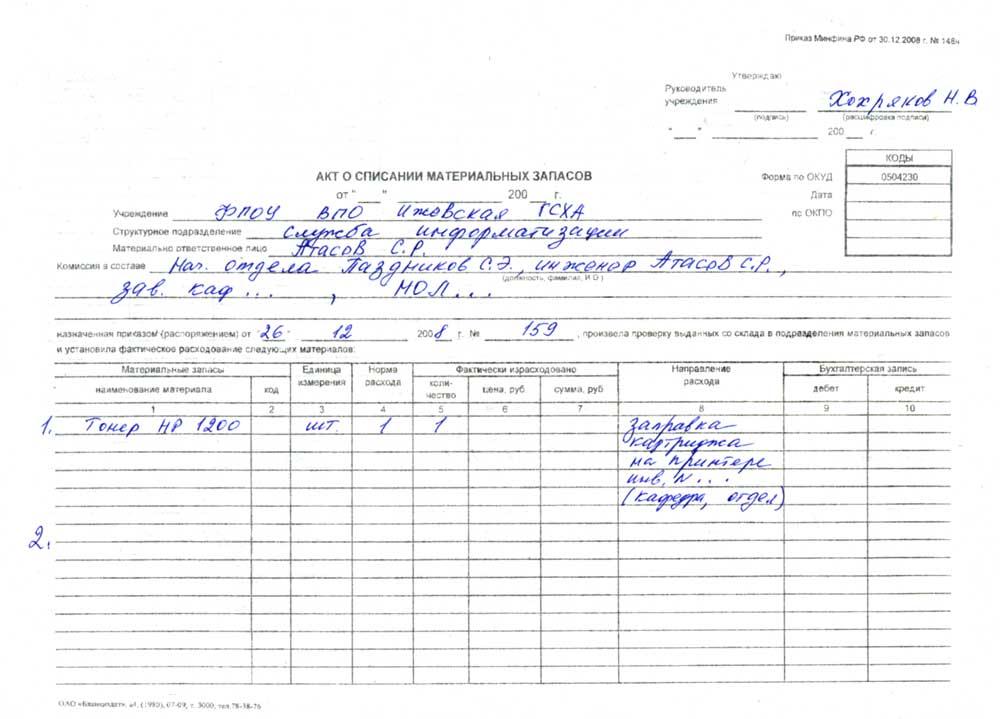

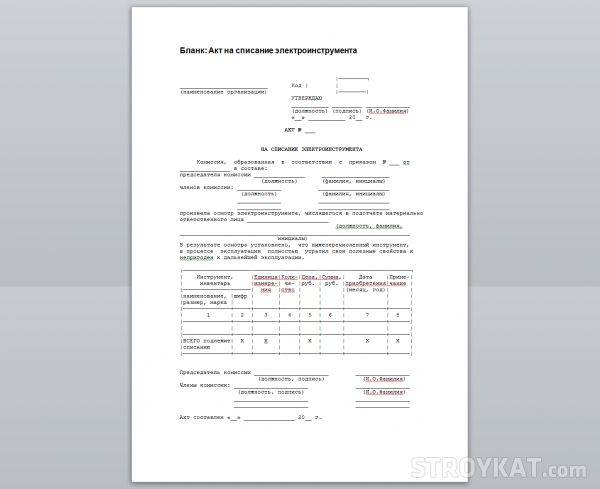

Об особенностях составления акта о списании материалов в производстве

Используют стандартные бланки:

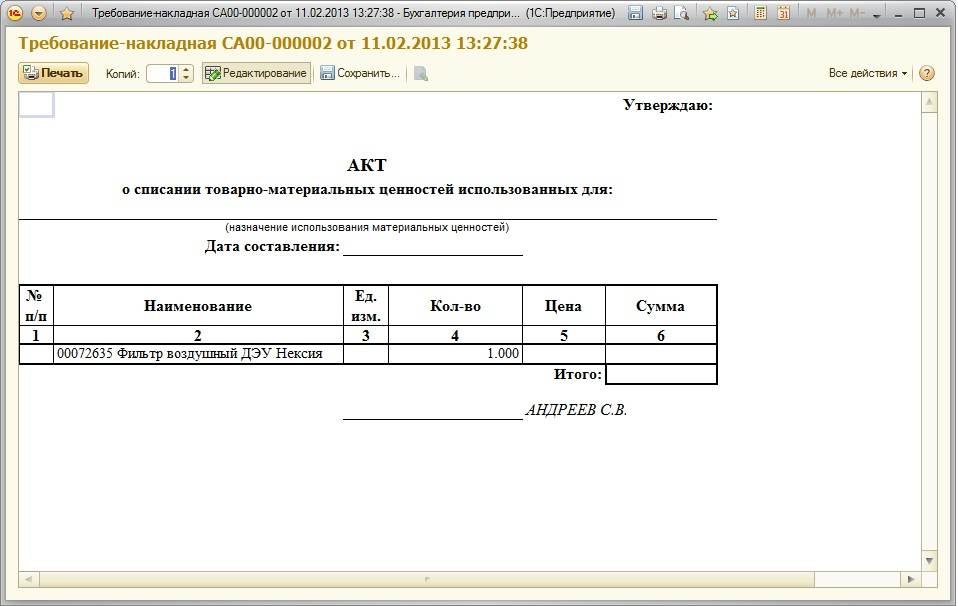

- М-11 — требование-накладная на выдачу ТМЦ со склада без установленного лимита;

- М-8 — лимитно-заборная карта на выдачу со склада ТМЦ;

- М-15 — накладная на отпуск ТМЦ на сторону на другое предприятие либо в другое подразделение этого же предприятия с автономным складом.

Организация может сделать и свою собственную универсальную форму с нужным набором реквизитов.

Основной смысл списания ТМЦ на производстве – документирование расхода материальных запасов в количественном и финансовом исчислении.

После получения бухгалтерией от технических служб предприятия данных о количестве использованных материалов следует определение суммарной стоимости их списания.

Бухгалтерский учет предписывает учитывать ТМЦ по их фактически сложившейся себестоимости.

Для исчисления стоимости списания материалов финансовые службы могут применять любой из способов, который принимается к исполнению в бухгалтерской и налоговой учетной политике данного предприятия.

Дебиторская задолженность

Это долги перед компанией. Например, они могут возникнуть, если товар отправлен и получен контрагентом, но еще не оплачен. Сюда же относятся предоплаты, авансы, долги сотрудников перед организацией, переплата по налогам. Долгов подобного рода у предприятия может накопиться достаточно много.

Долги, которые нельзя вернуть, называются безнадежными. Согласно п. 77 Положения по ведению учета и отчетности, утвержденного приказом Минфина от 29 июля 1998 года №34н, следует списывать долги, по которым вышел срок исковой давности либо которые не подлежат взысканию (компания-должник ликвидировалась, к примеру).

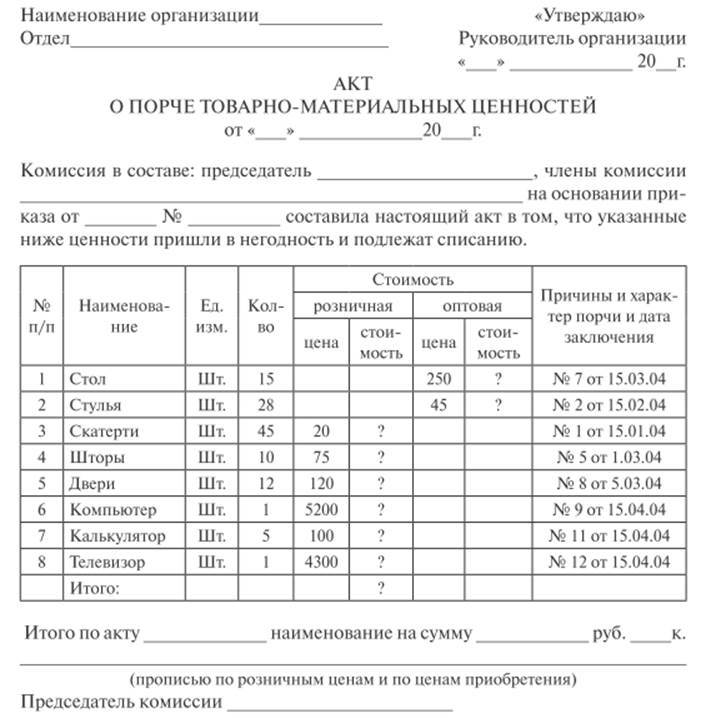

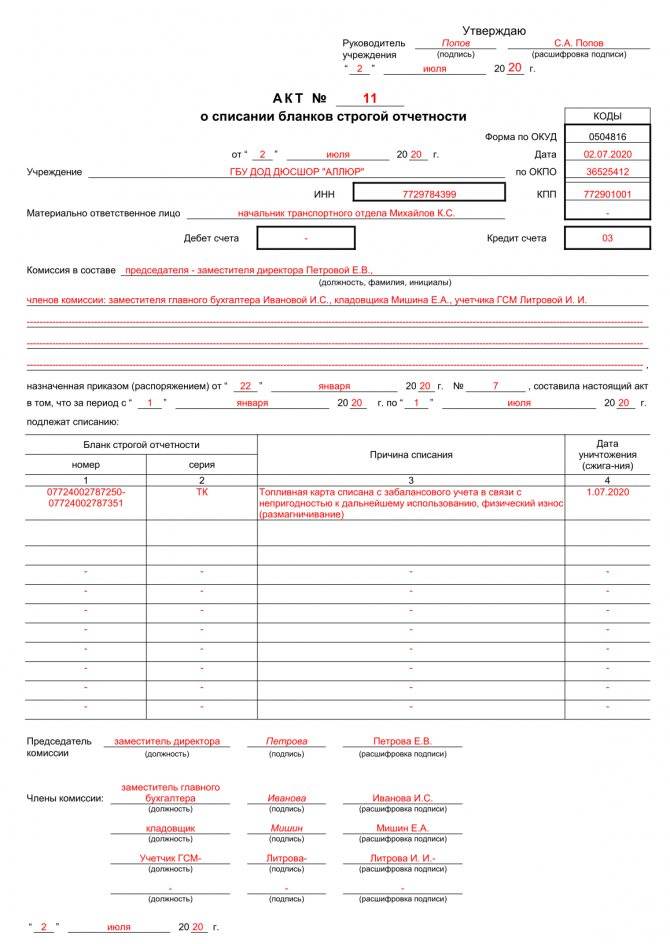

Когда и для чего используют ТОРГ-15

ВАЖНО!

Виновный работник возмещает потери организации за счет собственных доходов. Если виновное лицо не установлено, ущерб списывают и отражают на внереализационных расходах предприятия.. Процедуру списания проводит специальная комиссия (назначается отдельным приказом)

В комиссию входит руководитель (он становится председателем комиссии), материально ответственные сотрудники и другие служащие. При необходимости привлекаются представители санитарных надзорных органов. В ТОРГ-15 следует отразить всех членов комиссии с указанием их должностей

Процедуру списания проводит специальная комиссия (назначается отдельным приказом). В комиссию входит руководитель (он становится председателем комиссии), материально ответственные сотрудники и другие служащие. При необходимости привлекаются представители санитарных надзорных органов. В ТОРГ-15 следует отразить всех членов комиссии с указанием их должностей.

Комиссия указывает причину порчи, стоимость ущерба и отражает выявленные дефекты. Кроме того, необходимо определить возможность дальнейшего использования товаров, материалов, ценностей. Варианты таковы:

- продажа по фактической стоимости;

- уценка;

- утилизация и проч.

Если товарно-материальные ценности потеряли потребительские свойства лишь частично, их уценивают с возможностью дальнейшей реализации. В акте о порче фиксируют две стоимости — до и после уценки. Отдельно отражают величину такой уценки.

Если ТМЦ полностью испорчены и потеряли потребительские свойства, их нельзя реализовывать. В таком случае в дополнение к акту о порче оформляют ТОРГ-16 — акт о списании товаров.

У бухгалтера есть возможность сделать ТОРГ-15 в 1С — в базе «Бухгалтерия предприятия». Это внешняя печатная форма, которая формируется для документа «Списание товаров». К примеру, в ПО «Управление торговлей 10.3» акт оформляется с уже заполненной стоимостью ТМЦ. Для подключения актового регистра необходимо добавить его в справочник «Внешние печатные формы».

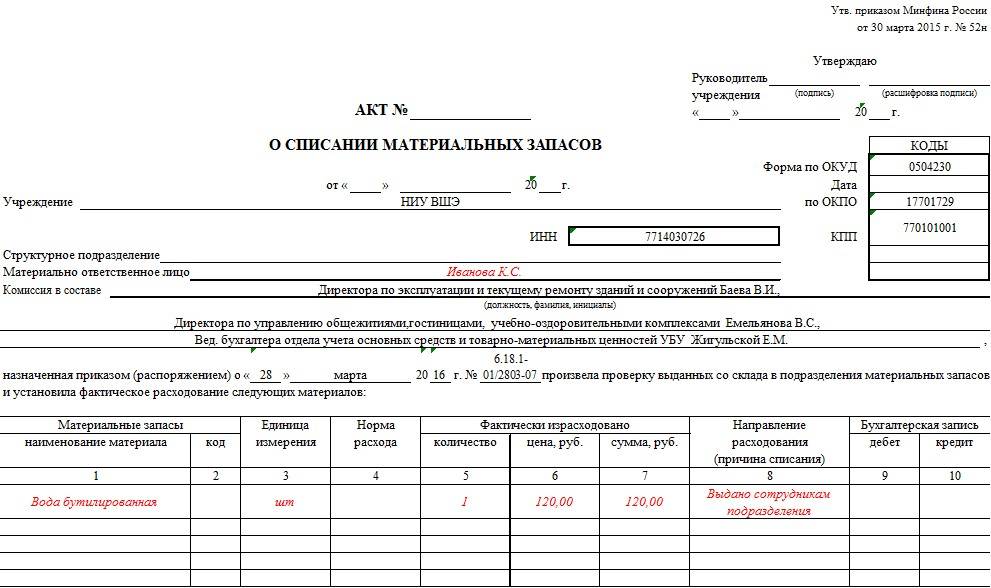

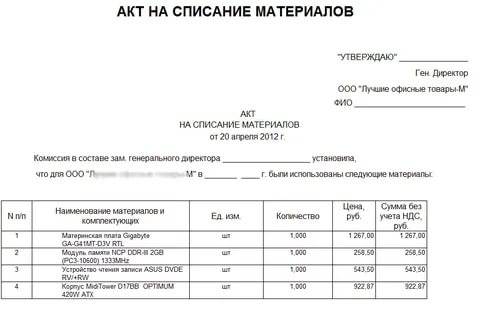

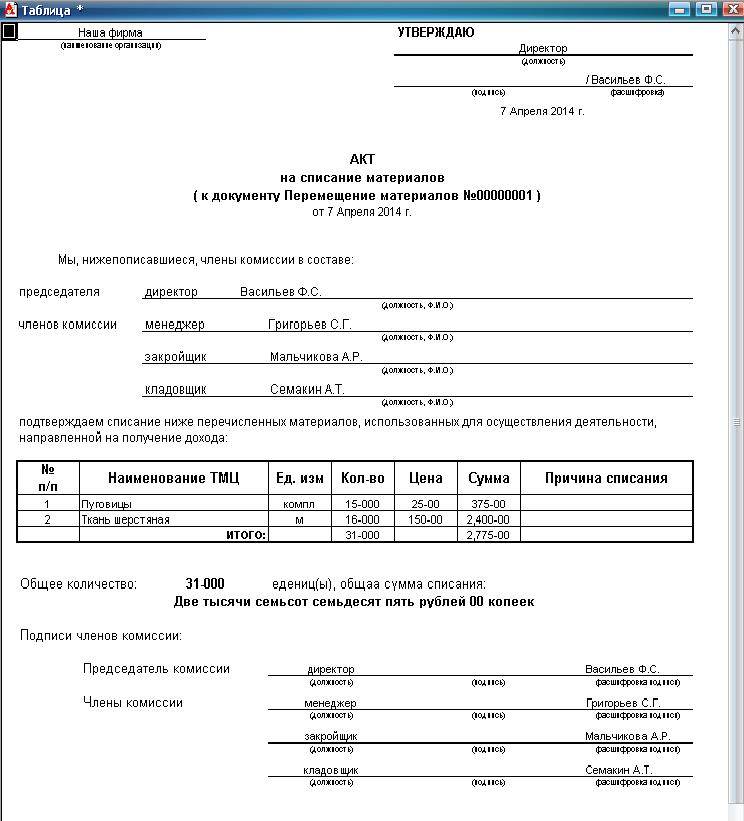

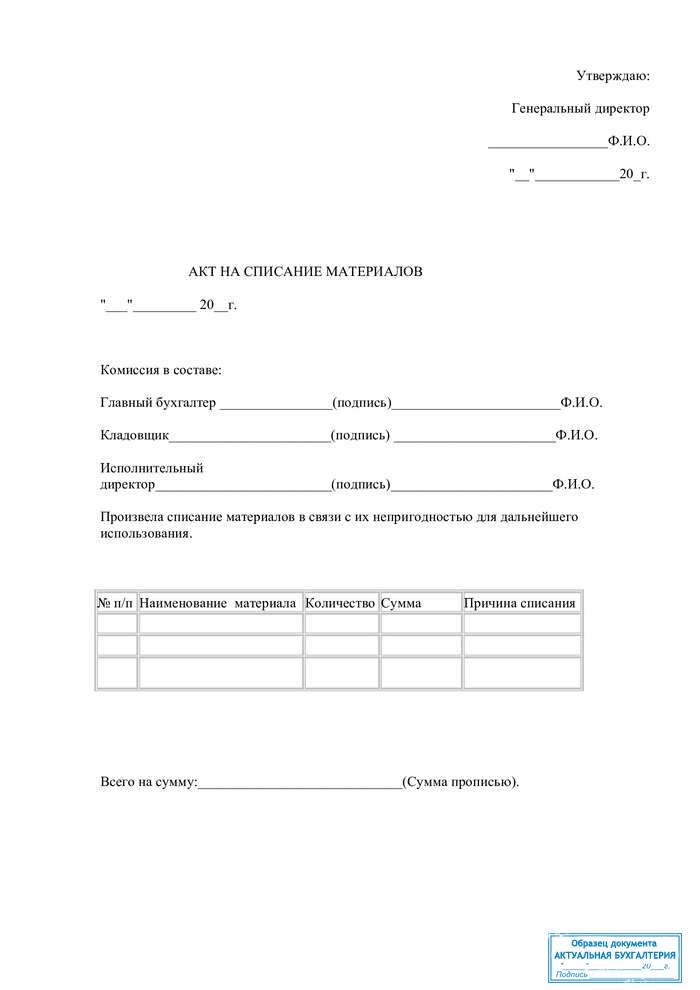

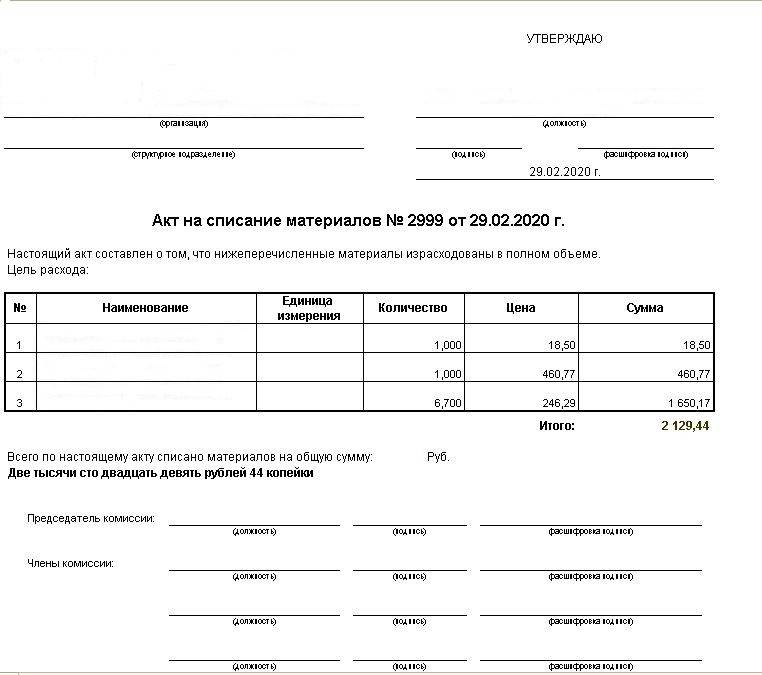

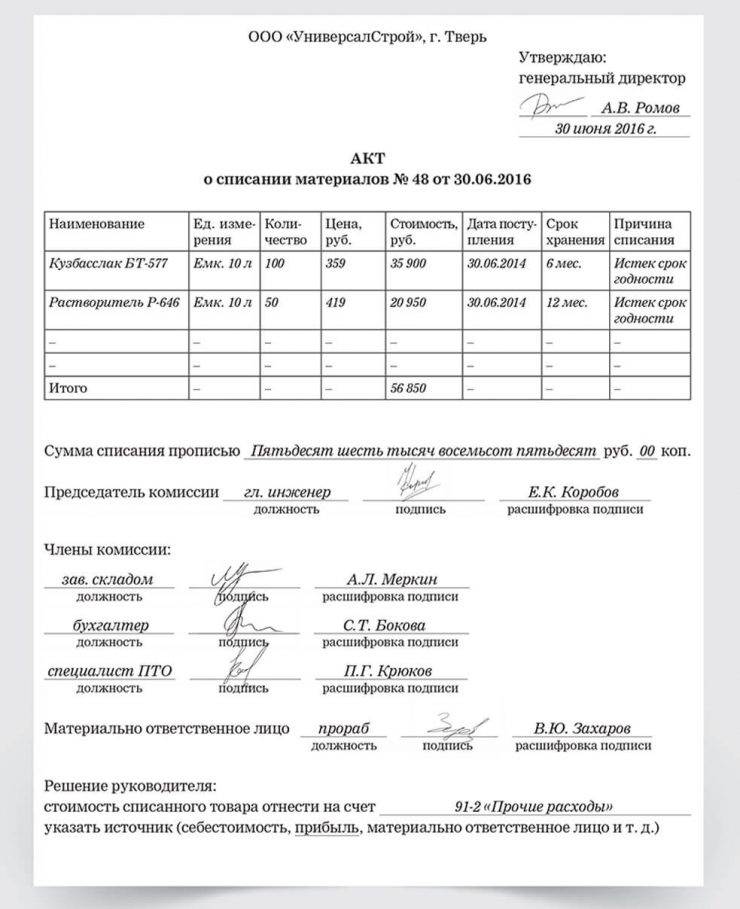

Как составить акт на списание материалов

Главная особенность документа заключается в том, чтобы правильно внести в него все данные, не допуская каких-либо искажений. Например, здесь обязательно должна присутствовать информация о фирме, у которой материалы находятся на балансе. Кроме этого, следует подробно описать всех членов созданной комиссии, их паспортные данные и занимающие должности. Естественно, комиссия создается после того, как руководитель компании издает отдельный приказ. Выбирается старший специалист.

Особое внимание стоит уделить графе, предназначенной для указания списываемых материалов. Если их несколько, для лучшего восприятия можно использовать список

Описание должно быть таким, чтобы с идентификацией материала не возникало никаких сложностей. Напротив каждого материала указывается его стоимость. В нижней части документа следует прописать общую стоимость всех списываемых материалов. Отмечается и причина, по которой возникла необходимость оформлять данный документ.

В специально отведенных строках каждый работник, входящий в состав комиссии, обязан заверить документ своей подписью. Это говорит о том, что специалисты полностью соглашаются с указанной информацией. После этого документ подается на подпись директору компании. После проставления подписей акт получает юридическую силу. На его основании бухгалтеры списывают материалы с баланса предприятия. Естественно, такая информация отображается и в налоговом учете.

Документ должен иметь один экземпляр. Именно он поступает в распоряжение бухгалтерии, где происходит дальнейшая его обработка и списание материалов с баланса фирмы. Однако любое заинтересованное лицо, к которым относятся члены комиссии, имеет право попросить копию документа для себя. Нет острой необходимости проставлять в документе оттиски. Информация об акте вносится в специальный журнал предприятия, так как он является документом внутреннего оборота.

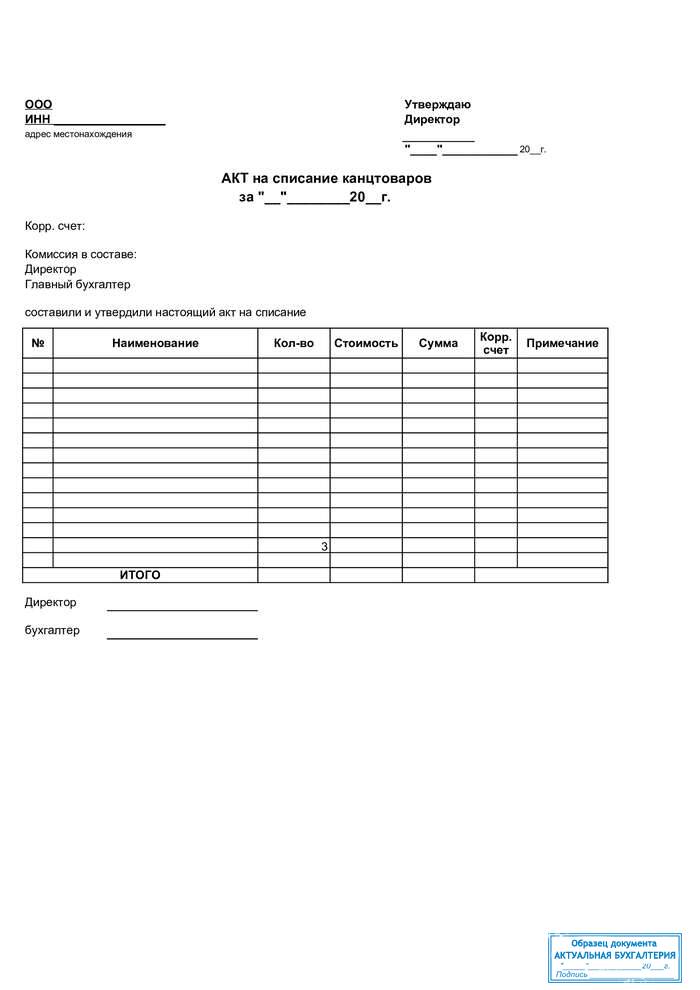

Кто может применять данный акт на списание канцтоваров в 2021 году

В современном мире акт о списании канцелярии имеет достаточно широкое распространение. Это объясняется тем, что на любом предприятии данные принадлежности являются, чуть ли не обязательными атрибутами.

Их используют не только крупные корпорации, но даже самые малые компании. Причем не имеет смысла, на какой системе налогообложения находится фирма, в своей деятельности она обязательно использует канцелярские принадлежности. Что касается лиц, которые заполняют данный документ, то директор назначает для этого какого-то конкретного сотрудника.

- Закупка канцелярских товаров, которые необходимы на определенный период времени. Естественно, при этом компания-продавец должна выдать товарный или кассовый чек.

- Передача купленной продукции в отделы, нуждающиеся в определенных расходных материалах.

- На завершающей стадии выполняется заполнение соответствующего акта о списании.

Вообще, достаточно часто руководители компаний дополнительно вводят внутренние распоряжения. Именно с их помощью часто регулируется движение и порядок оформления канцелярских принадлежностей.

Как вы оцениваете информацию ?

Отлично! Спасибо. 73.83%

Не очень. Информация устарела. 19.63%

Затрудняюсь ответить … 6.54%

Проголосовало: 107

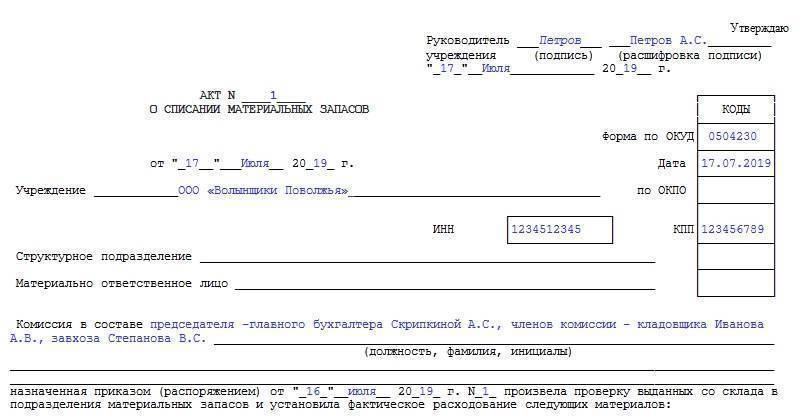

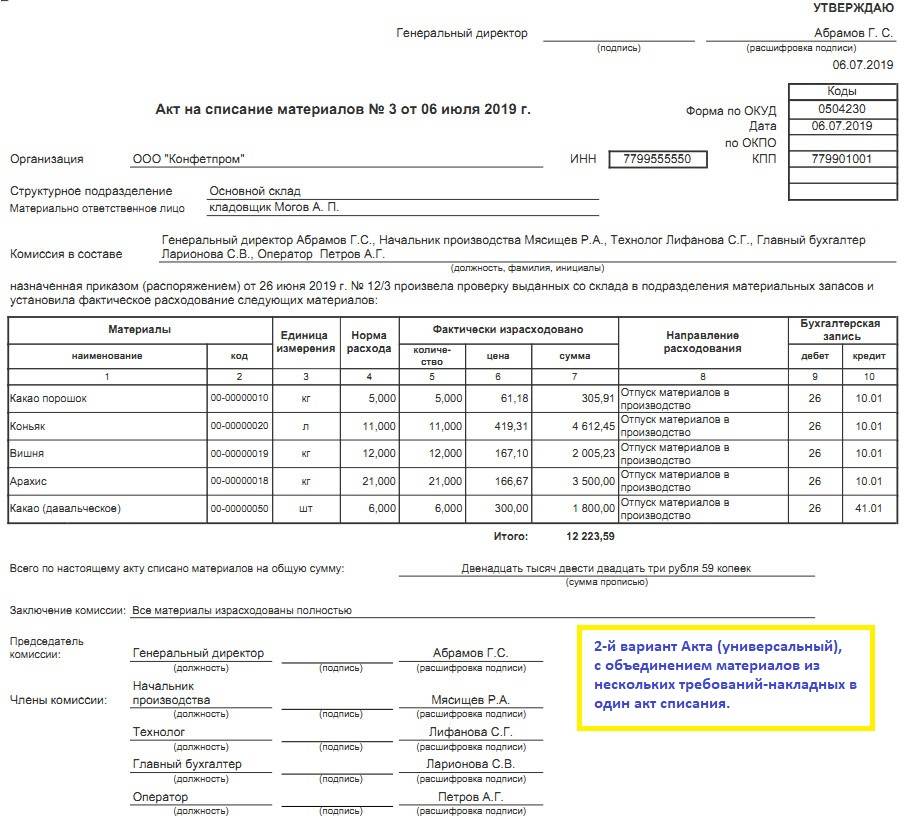

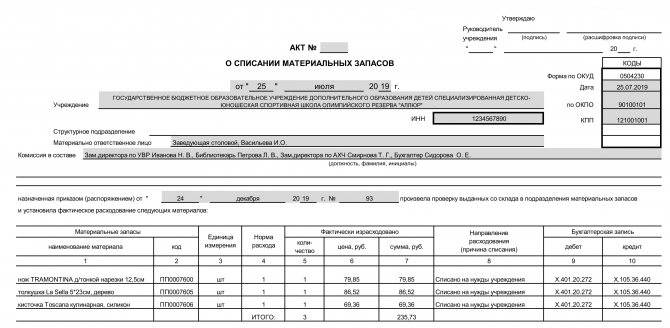

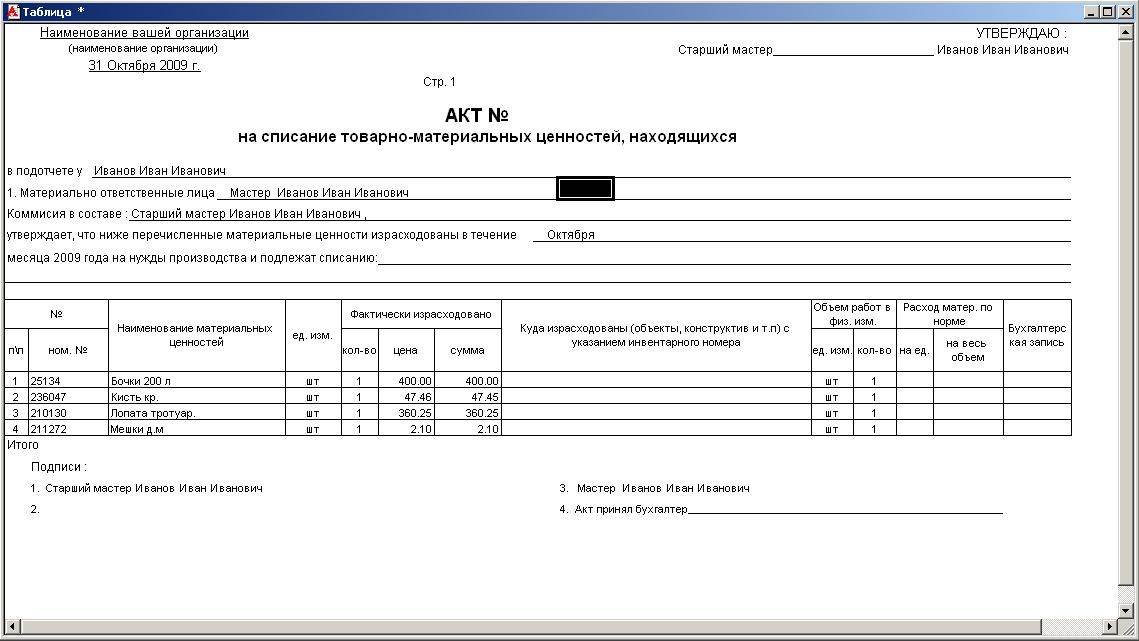

Акт на списание материалов

Списание пришедших в негодность и поврежденных материалов

осуществляется на основании готового акта. Решение о списание может быть

принято начальником структурного подразделения, бухгалтером или директором,

если речь идет о дорогостоящих объектах.

Стандартный акт используется для списания расходных

материалов.

В любом случае решение о списании принимается

специализированной комиссией, состоящей, как минимум, из трех человек. Состав

комиссии утверждается директором компании, ее членами, как правило, становится

бухгалтер и кладовщик. Третьим участником может стать абсолютно любой

сотрудник.

В акте на списание указываются:

- название документа, дата утверждения и

составления; - учетный номер документации;

- информация о составе комиссии;

- сведения о списываемых материалах

(номенклатурное название, единица измерения, количество, суммовое значение по

данным бухгалтерского учета, причина списания); - подписи всех участников комиссии.

Если организация пользуется печатью – в конце акта можно

ее поставить.

Акт на списание строительных материалов

форма М-29

Списание использованных материалов в строительстве

оформляется по форме М-29, которая утверждена еще в 1982 году.

Формой устанавливается:

- нормативное количество необходимых при

производстве работ материалов; - перечень

списанных материалов, их количество; - сопоставление нормативного и фактического

расхода, определение экономии или перерасхода, списание на себестоимость.

Нормы заполняются сотрудниками

производственно-технологического контроля, также по тексту прописывается, на

основании каких пунктов нормативные значения установлены.

Шаблон документации составляется за весь объем работ,

такое документальное подтверждение списания средств используется в

строительстве объектов и на текущий ремонт зданий и сооружений.

Первым листом в образце идет титульный: в нем

прописывается наименование объекта, дата начала и окончания работ, информация о

производителе работ и вышестоящей организации.

Какие именно материалы подлежат списанию?

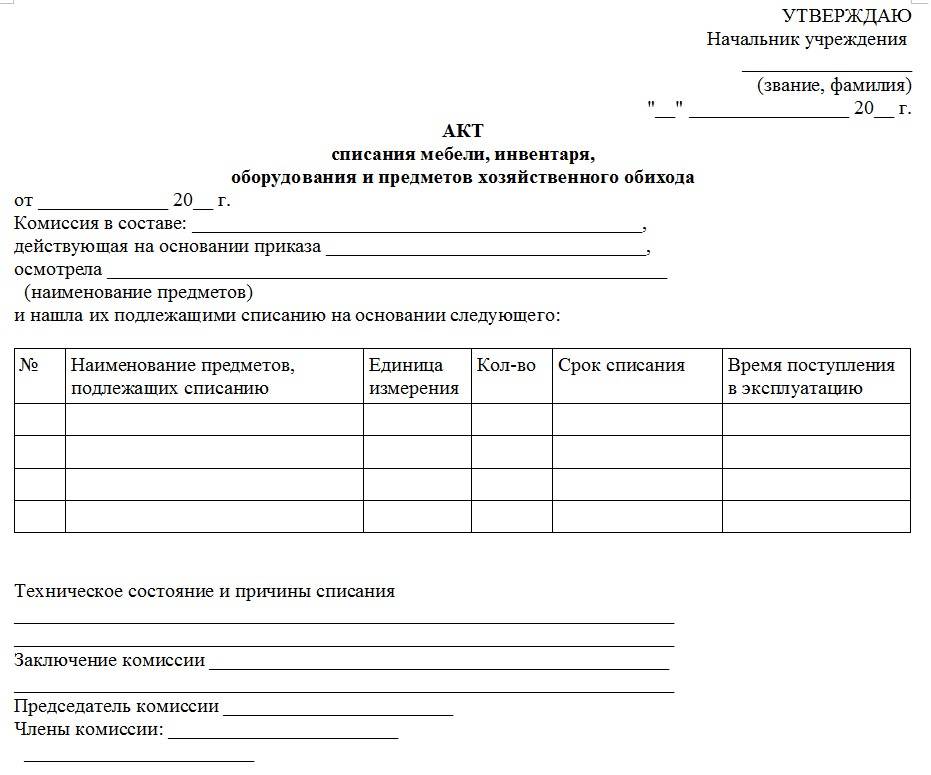

Любое имущество на предприятиях периодически проходит списание. Это касается даже автотранспортной техники. Руководство принимает решение, что надо приступить к списанию, если:

Владение, пользование и распоряжение материалами становится невозможным из-за гибели или уничтожения, помимо воли владельцев.

Или из-за того, что сейчас невозможно установить, где именно находится то или иное средство.

По целевому назначению в дальнейшем использовать их невозможно, потому что частично, либо в полном объёме был утрачен набор потребительских свойств. Списание происходит так же по причине морального, физического износа.

Акт расхода семян и посадочного материала форма СП-13

Акт расхода семян и посадочного материала используется

для рационального их использования и своевременного списания. Форма СП-13

унифицированная, но не обязательная для применения, потому что с 2013 года

такие образцы стали рекомендательными. Поэтому сельскохозяйственная организация

вправе разработать собственный шаблон и работать с ним. На практике часто

используется СП-13. Составляется форма заведующим склада, который выдал семена

и посадочный материал, или непосредственно агрономом.

Заполнение СП-13 имеет следующий вид:

- указание информации об организации, участке,

бригаде и звене, способе высева семян, указание типа земель; - основная информация об использованных семенах

(наименование культуры, номер поля, площадь высадки, расход семян фактический и

по норме). Продолжение информации заполняется на оборотной стороне; - указание количества приложенных расходных

документов и подписи сторон.

Акт подписывается агрономом,

управляющим, бухгалтером и бригадиром.

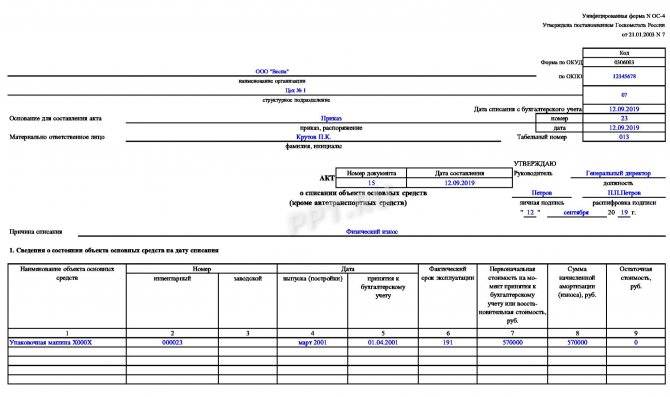

Заполняем ОС-4а

Акт состоит из 3 страниц, каждую из которых необходимо заполнить. Сделать это можно в электронном виде или от руки.

Страница 1

В первую очередь заполняют шапку документа: указывают название компании или предприятия, структурного подразделения, ОКУД и ОКПО, номер и дату составления акта. Дату списания с бухучета и код аналитического учета вносит бухгалтер.

Затем начинается основная часть. Указывают информацию об автотранспортном средстве:

- наименование, марку, модель;

- заводской, инвентарный и регистрационный номера;

- причину списания.

Также вносят ФИО материально ответственного лица и его табельный номер.

Затем заполняют таблицу со сведениями о техническом состоянии автомобиля на день списания: вносят даты выпуска, ввода в эксплуатацию, принятия к учету, капремонта и снятия с учета в ГИБДД, данные о пробеге.

В следующую таблицу записывают сведения о стоимости автомобиля:

- первоначальную на момент принятия к бухучету;

- сумму амортизации;

- остаточную стоимость.

Страница 2

На этой странице размещена таблица, куда необходимо вписать характеристики автомобиля:

- Порядковый номер записи.

- Номер техпаспорта.

- Номер двигателя.

- Номер шасси.

- Грузоподъемность и вместимость.

- Масса автомобиля по паспорту.

- Наименование драгметалла, содержащегося в деталях авто.

- Его номенклатурный номер.

- Единица измерения.

- Количество.

- Масса.

Далее, если есть другие характеристики, то их указывают в полях под таблицей. Затем комиссия пишет заключение, перечисляет прилагаемые документы, и каждый из ее членов ставит свою подпись в подтверждение достоверности указанных данных.

Страница 3

На этой странице сначала нужно заполнить таблицу с информацией о принятии к бухучету демонтированных деталей. Данные вносит бухгалтер. Что нужно указать:

- Номера по порядку, номенклатурный, по каталогу.

- Наименование детали.

- Единицу измерения.

- Количество.

- Стоимость.

- Примечание, если нужно.

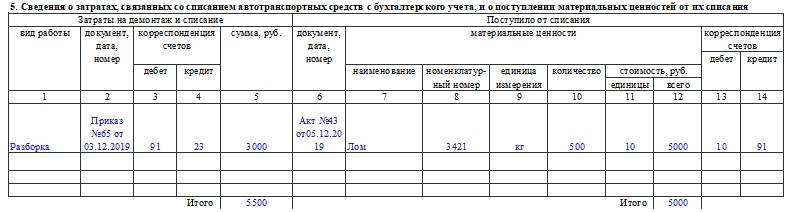

Вторая таблица на этой странице должна содержать данные о расходах, связанных со списанием объекта, и о поступлении матценностей:

- Вид демонтажных работ.

- Реквизиты документа о проведении работ.

- Дебет.

- Кредит.

- Общую сумму.

- Реквизиты документа, подтверждающего списание.

- Наименование матценности.

- Ее номенклатурный номер.

- Единицу измерения.

- Количество.

- Стоимость единицы.

- Общую стоимость.

- Дебет.

- Кредит.

В конце таблицы подводят итог по сумме затрат и поступившей сумме. Затем бухгалтер указывает результат списания, выручку от реализации и ставит свою подпись.

После того как документ будет заполнен, его утверждает руководитель компании.

Составные части акта

Форма МБ-4 заполняется на двух сторонах одного листа. С одной стороны располагаются три таблицы, с другой – одна.

Первая часть

Информативная функция первой части акта заключается в указании при заполнении:

- Номера акта на списание спецодежды по форме МБ-4.

- Организации, на балансе которой вещи числятся.

- При наличии структурного подразделения организации. Если его нет, то строку оставляют незаполненной.

- Формы бумаги по ОКУД – 0320002. Она уже указана в прилагаемом бланке.

- Кода по ОКПО.

Последние две графы этого списка оформляются в виде миниатюрной таблицы. Она располагается в правой верхней части листа, сразу после ссылки на законодательную базу.

Продолжается первая часть документа второй таблицей, которая описывает бухгалтерский учет и должна содержать данные о:

- Дате составления акта на списание.

- Коде вида операции, принятом в бухгалтерских документах.

- Структурном подразделении.

- Виде деятельности.

- Корреспондирующих счетах: субсчет и код аналитического учета, по которому проходит операция.

- Учетной единице выпуска продукции (в конкретном случае — спецодежды).

Ниже этих двух маленьких таблиц находится третья, основная, которая должна проинформировать изучающего ее работника о:

Предмете одежды: его названии, номере согласно номенклатуре, размере.

Единице измерения предмета. В этом случае это будет штука. Код по ОКЕИ этой единицы измерения – 796. Хотя этот код считается универсальным.

Количестве одежды в указанных единицах измерения

Здесь важно указывать пары поштучно, если указаны штуки, и единицами – если в единицах измерения указаны пары.

Цене подлежащей списанию спецодежды. Эти цифры необходимы для проведения бумаги в бухгалтерском учете организации.

Сумме без учета НДС, а также сумме амортизации.

Причине выбытия, коде.

Вторая часть

Заключительная часть акта на списание спецодежды по форме МБ-4 находится на следующей странице. Обычно первые вводные данные занимают много места из-за перечня списываемого. Если они умещаются на одном листе, то изменения в бланк вносить не нужно.

К СВЕДЕНИЮ! Если же по необходимости таблица с перечнем спецодежды занимает два или более листов, то место второй части – на третьем либо последующих листах.

Таблица посвящена сотрудникам и включает в себя:

- ФИО работника.

- Табельный номер.

- Дату выдачи табельного номера.

- Подпись того, кто сдал спецодежду (непосредственного пользователя).

- Описание расчета с виновных.

- Вид и способ удержания: какая амортизация, стоимость изделия за вычетом амортизации, код вида удержания.

- Процент удержания (графа может оставаться пустой, если нет суммы фиксированной ставки), сумму удержания.

- Сумму ежемесячного взноса при крупных издержках.

- Подпись виновного в утере, поломке и пр.

В самом конце должны располагаться подписи ответственных лиц: руководителя, бухгалтера (после заполнения первой части), кладовщика (или иного материально ответственного за сохранность спецодежды лица), а также дата проставления этих подписей и должности. Этот документ (МБ-4) в заполненном виде прикладывается к форме МБ-8 – акту на списание.

Как правильно оформить акт о списании основных средств по форме ОС-4

Акт можно заполнять вручную или на компьютере.

Важное условие лишь одно: он должен содержать оригиналы подписей руководителя предприятия, а также членов комиссии по списанию. Заверять бланк печатью строгой необходимости нет – с 2016 года юридические лица законом освобождены от обязанности использовать в своей работе различного рода клише и штемпели

Заверять бланк печатью строгой необходимости нет – с 2016 года юридические лица законом освобождены от обязанности использовать в своей работе различного рода клише и штемпели.

Акт составляется минимум в двух экземплярах:

- один из которых передается в бухгалтерию предприятия, чтобы в дальнейшем на его основании бухгалтер мог отразить списание указанного в акте имущества,

- второй остается у материально-ответственного лица, который затем отдает его на склад для того, чтобы либо утилизировать основное средств либо реализовать его.

В случае необходимости могут быть созданы и дополнительные копии акта.

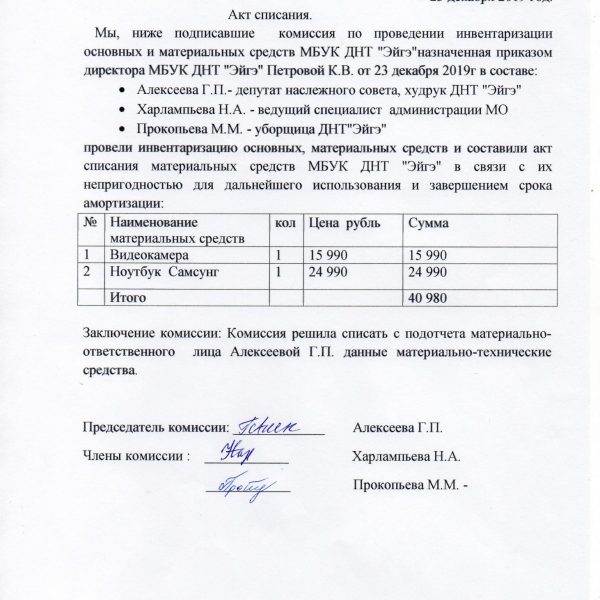

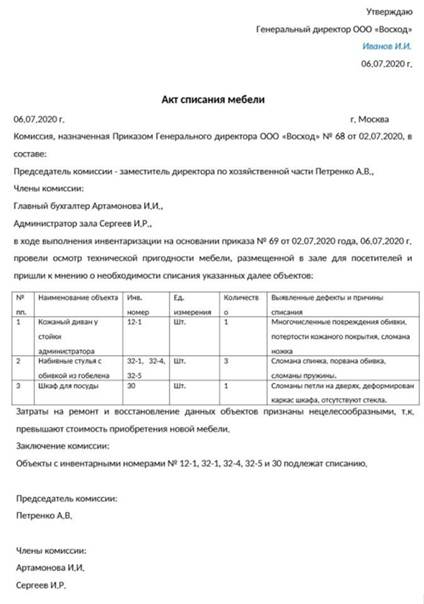

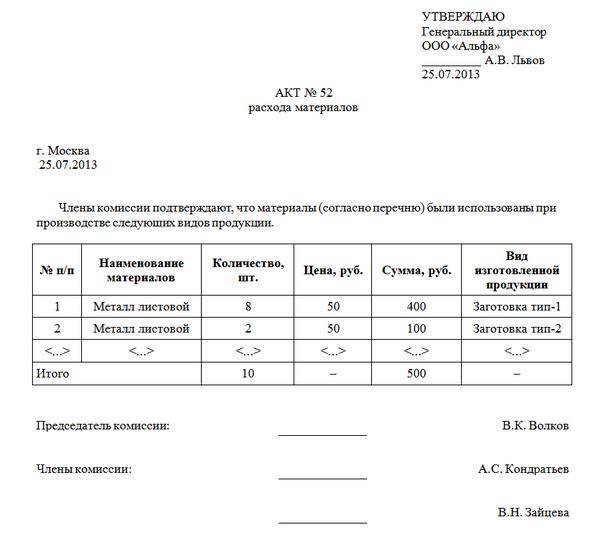

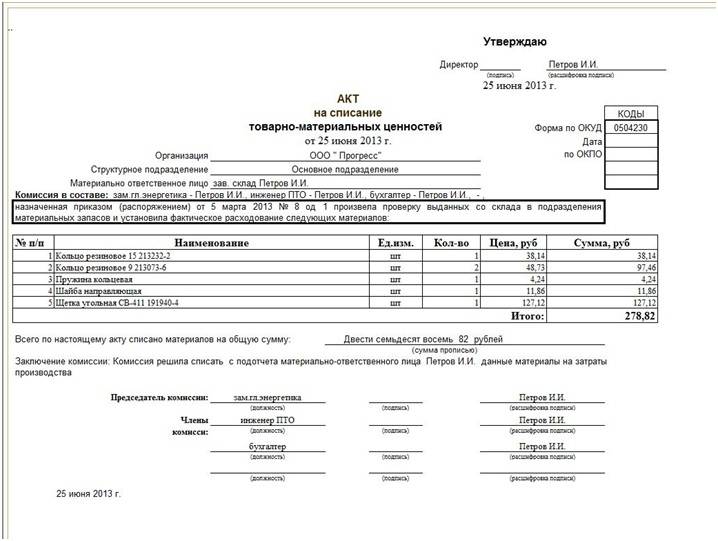

Формулировки для списания материальных ценностей

Перед принятием руководителем решения о списании свою работу выполняет специальная комиссия. Ее состав утверждается приказом руководства и включает в себя, как правило, главного бухгалтера, материально ответственных лиц и других специалистов, если проведение списания требует специальных знаний в какой-то области.

Исходя из решения комиссии составляется акт о списании материальных ценностей, в котором указываются все матценности, подлежащие списанию, и причины списания. Акт подписывается членами комиссии по списанию и материально ответственным лицом и должен быть утвержден приказом руководителя о списании матценностей.

Товарные ценности в производственной части . которые применяются с целью осуществления работ или предоставления услуг – это одна из самых важных категорий, которая занимает больше 50% от всей совокупности товарно-материальных ценностей. Данная группа непосредственно участвует в производственном процессе организации как основной элемент деятельности предприятия.

Если обратить внимание, то лишь отталкиваясь от этого процесса можно управлять прибылью предприятия как в сторону увеличения, так и в сторону и прибыли. Материалы для административно-управленческого процесса – административно-управленческий персонал относится к центру, так как именно здесь решаются самые важные вопросы, которые отражают непосредственно основную деятельность

Материалы для административно-управленческого процесса – административно-управленческий персонал относится к центру, так как именно здесь решаются самые важные вопросы, которые отражают непосредственно основную деятельность.

Акт списания материальных ценностей

- Дата составления и подписания акта является днем списания ценностей.

- Документ может быть составлен на группу товаров с указанием цены, количества, общей стоимости.

- Наименование ценностей должно точно соответствовать приходному документу, по которому активы получены и оприходованы.

- В форме указывают документ-основание, вызвавшее списание.

Процедура списания с дальнейшей утилизацией материальных ценностей осуществляется для активов, пришедших в негодность вследствие утери потребительских качеств или порчи. Для списания товаров с последующей утилизацией предварительно проводят оценку состояния активов.

Процедура включает создание комиссии или участие лиц постоянно действующего контролирующего органа.

Как правильно составить приказ о списании материальных ценностей

- Заголовок, который ставит в известность о сути документа.

- Состав комиссии по списанию. Кроме материально-ответственного лица в нее входят еще 2-3 человека.

- Назначение председателя комиссии.

- Заверяется личной подписью генерального директора и печатью.

- По результатам деятельности комиссии составляется акт о списании, который отдается в бухгалтерию для снятия ресурсов с баланса предприятия.

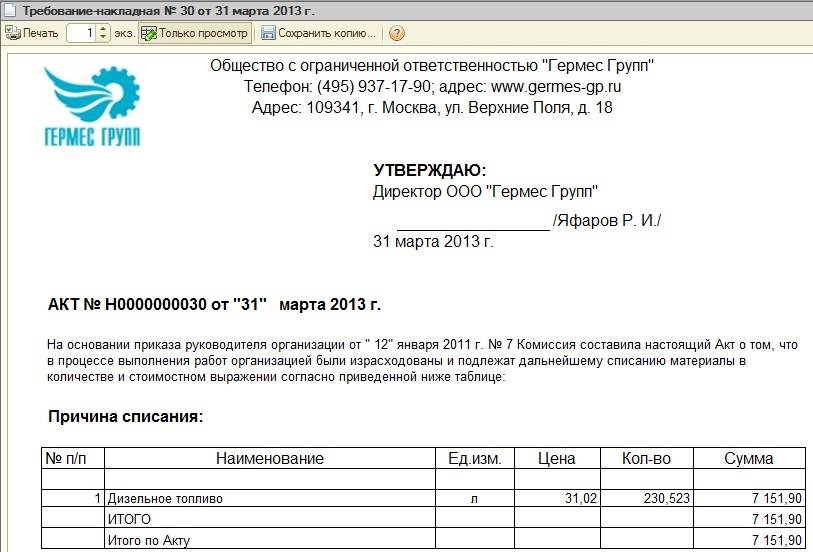

Акт списания материалов — форма и правила составления

Для расчета объема материалов, который был использован при строительстве объекта, привлекаются специалисты производственно-технического отдела. Стоимость списанных материальных ценностей указывается в документе в обязательном порядке. При этом нужно учесть:

В самом начале расчетного периода в складских помещениях проводят инвентаризацию товара, то есть его пересчет

Важно определить объемы запасов и сформировать отчет для начальников производственных участков.

К завершению отчетного периода руководитель производственного участка должен соотнести фактический расход с полученной информацией и отправить эти данные техническому отделу. Его отчет составляется по форме М-29.

ПТО проверяет документы и передает их в инженерный отдел.

Полученная информация еще раз перепроверяется и отдается бухгалтеру для конечного определения суммы прихода и расхода, а также остатка

Затем формируется сводная ведомость.