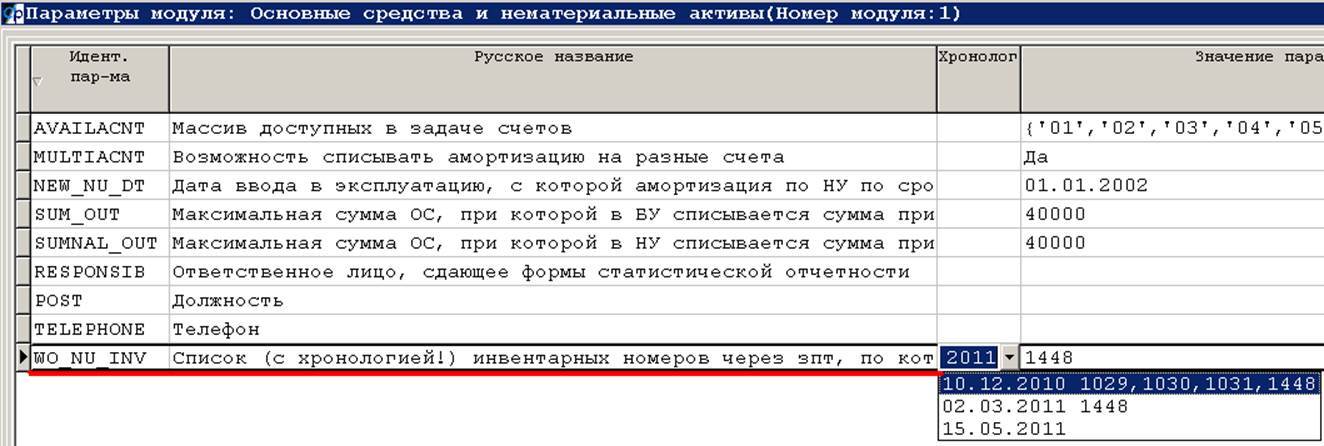

Особенности присвоения номера

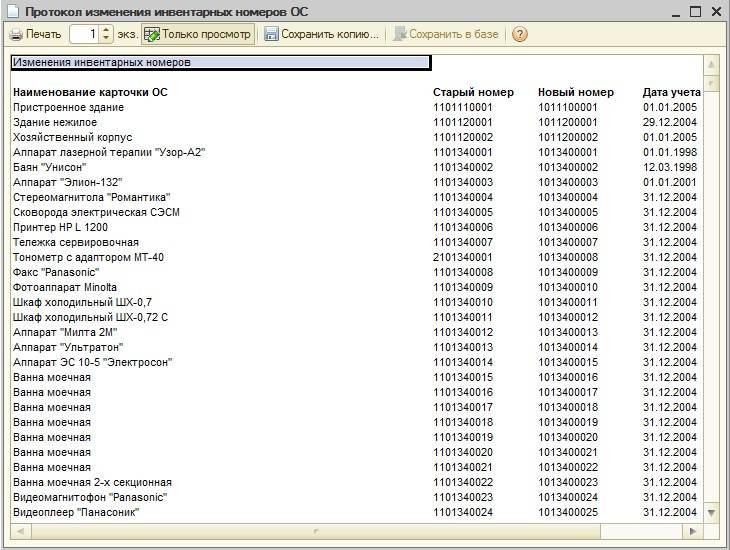

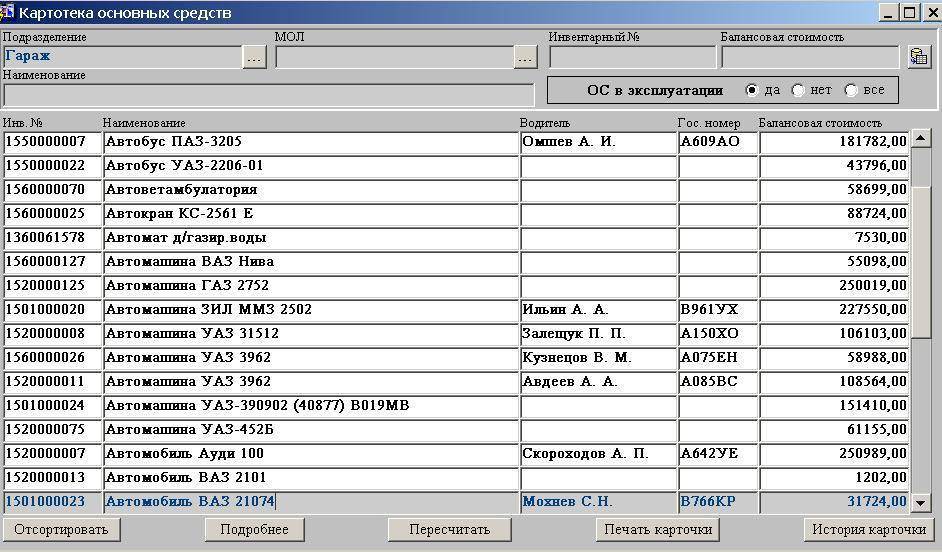

Присвоение номера в бухгалтерской программе требует внимательного внесения исходных данных. Ошибкой будет использование номера из 8 знаков, если в учётной политике предусмотрена шестизначная нумерация. В компьютерной программе инвентарный номер указывается отдельной колонкой, что облегчает поиск объекта среди однотипных основных средств. К примеру, в учёте числятся 5 компьютерных столов. У каждой позиции будет свой номер. Не будет 5 одинаковых столов под одним номером. Пример заполнения ведомости основных средств с указанием инвентарных номеров.

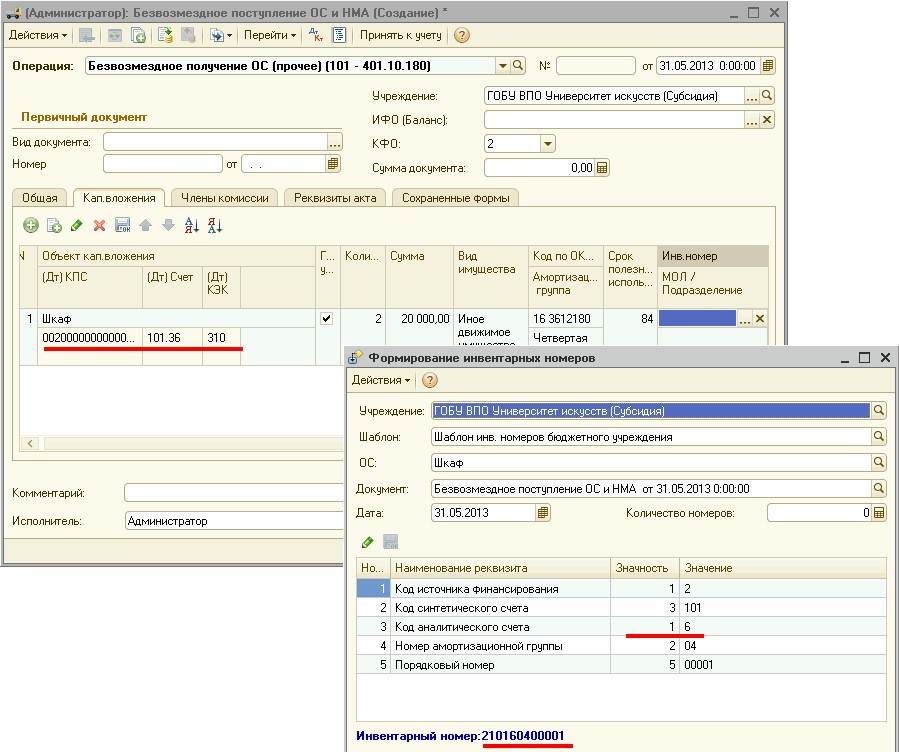

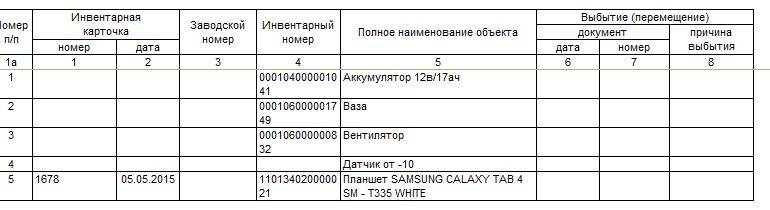

Инвентарный номер присвоен каждому инвентарному объекту из ведомости учёта имущества

В практике нумерации сложных объектов выделяются два подхода:

- Объекту и составным частям установлен общий срок эксплуатации. Инвентарный номер будет одним для каждого элемента и объекта в целом.

- Сроки использования элементов отличаются. Инвентарные номера будут присвоены на отдельные элементы.

Ошибка 3. Присвоение инвентарных номеров при отсутствии такой необходимости

В Инструкции № 157н предусмотрено две ситуации, когда в присвоении отдельных инвентарных номеров предмету спортивного инвентаря нет необходимости. Во-первых, как мы указали выше, это низкая стоимость объекта. Во-вторых, имеет значение классификация объекта как сложного основного средства или основного средства с принадлежностями.

Предметам спортивного инвентаря стоимостью до 3 000 руб. инвентарный номер не присваивается. Однако об этом часто забывают. В качестве примера можно привести материалы одной из проверок, проведенных Контрольно-счетной палатой г. Саратова. Специалисты контролирующего ведомства установили, что на балансе учреждения в составе основных средств числились объекты стоимостью до 3 000 руб., в том числе утяжелители, эспандер, гантели. В нарушение п. 46 Инструкции № 157н данным объектам были присвоены уникальные инвентарные номера – см. информацию, опубликованную на официальном сайте (www.kspsaratov.ru, путь: О палате / Деятельность палаты / 2013 / Информация о результатах проверки финансово-хозяйственной деятельности учреждения здравоохранения «Центр восстановительной медицины и реабилитации»).

Основные правила по учету сложных основных средств или основных средств с принадлежностями сводятся к следующему (п. 45 и 46 Инструкции № 157н).

Инвентарным объектом основных средств является объект со всеми приспособлениями и принадлежностями, отдельный конструктивно обособленный предмет, обособленный комплекс конструктивно-сочлененных предметов.

В случае наличия у одного конструктивно-сочлененного объекта нескольких частей – основных средств, имеющих разный срок полезного использования, каждая такая часть учитывается как самостоятельный инвентарный объект. Но если по комплексу конструктивно-сочлененных объектов, состоящих из нескольких предметов, установлен общий для всех объектов срок полезного использования, указанный объект учитывается как самостоятельный инвентарный объект.

В случае если объект основного средства является сложным (комплексом конструктивно-сочлененных предметов), то есть включает в себя обособленные элементы (конструктивные предметы), составляющие вместе с ним единое целое, на каждом таком элементе (конструктивном предмете) должен быть обозначен инвентарный номер, присвоенный основному средству (сложному объекту, комплексу конструктивно-сочлененных предметов).

Несмотря на простоту и логичность данных нормативных правил, у учреждений физической культуры и спорта могут возникать проблемы при их применении в отношении предметов спортивного инвентаря.

Типичный пример – баскетбольные щиты. Согласно приложению «Баскетбольное оборудование» к Правилам вида спорта «баскетбол» (утверждены Приказом Минспорттуризма РФ от 12.05.2010 № 482) в игровом зале устанавливается две конструкции щитов, каждая из которых должна состоять из следующих частей:

– один щит;

– одна корзина с кольцом, прикрепленным к щиту;

– одна сетка;

– одна опора, поддерживающая щит;

– обивка.

У практикующих специалистов может возникнуть вопрос, как присваивать инвентарные номера в отношении данных предметов. Практика показывает, что желание «перестраховаться» и зафиксировать в учете как можно большее число мелких основных средств чревато возникновением претензий со стороны проверяющих.

Так, по материалам одной из проверок деятельности учреждений в качестве нарушения контролирующим ведомством было зафиксировано следующее. В нарушение п. 41, 45, 47 Инструкции № 157н учреждением были присвоены разные инвентарные номера приспособлениям, числящимся в бухгалтерском учете (9 баскетбольным кольцам, 9 баскетбольным сеткам, 9 баскетбольным щитам), которые фактически представляют собой 9 самостоятельных инвентарных объектов – см. материалы, опубликованные на официальном сайте Саратовского муниципального района www.saratov.sarmo.ru, путь: Финансово-правовая сфера / Контрольно-ревизионное управление / Деятельность КРУ 2015 / Акт контрольно-ревизионного управления Саратовского муниципального района Саратовской области по результатам проверки финансово-хозяйственной деятельности Муниципального образовательного учреждения «Средняя общеобразовательная школа п. Дубки Саратовского района Саратовской области»).

Что такое инвентарный номер

Основные средства могут использоваться в работе только после принятия их к бухучёту. Единица такого учёта — инвентарный объект. Чтобы следить за сохранностью предметов, их использованием и состоянием, им присваивают номера.

Особенности присвоения номера:

- Номер указывают на каждом объекте.

- Изменять код во время использования нельзя.

- Номер можно присвоить объекту, части которого имеют равный срок полезного использования.

Частям единого объекта нельзя присваивать разные коды. Также не предусмотрено объединение нескольких объектов под одним номером. Этот вид нумерации используется только во внутреннем учёте компании. При передаче прав собственности номер не сохраняется.

Инвентарный номер: особенности

Итак, в целях обеспечения сохранности имущества фирмы, контроля его эксплуатации и состояния, объекты нумеруют. Однако присвоить инв. номер можно не каждому предмету. Обязательно нумеруются:

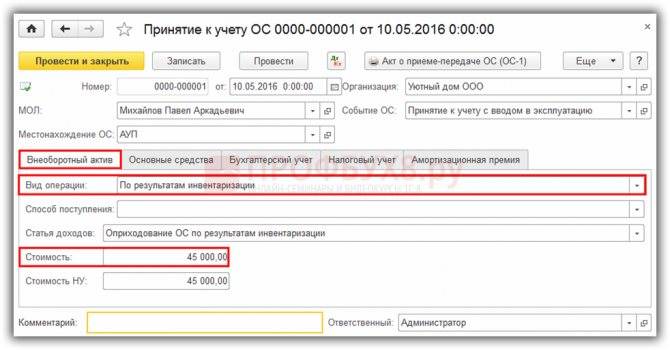

- Объекты основных фондов, т.е. имущество, эксплуатируемое более 12 месяцев (сооружения, оборудование, транспорт, мебель и др.);

- Нематериальные активы, т.е. программные продукты, бренды и др.;

- Непроизводственные активы (природные ресурсы – водные, земельные, лесные и т.п.).

Существует определенный порядок: инвентарный номер присваивают в процессе принятия объекта к учету, после чего он становится инвентарным объектом. Коды указывают в актах приемки объекта, учетных карточках. Не подлежат нумерации предметы ценой до 3000 руб., исключение составляют библиотечные фонды, объекты которого нумеруются сплошным порядком.

Как присвоить номера основных средств и прочих типов объектов

Код наносится сотрудником, который несёт материальную ответственность. Процедура проводится под наблюдением члена комиссии по поступлению и выбытию активов.

Номера наносятся на объекты учёта. Удобнее использовать нестираемые полипропиленовые этикетки. Также номер можно наносить краской, прикреплять к предмету металлический жетон с надписью. Можно использовать также другие способы нанесения: гравировка, сварка, проставление штампа. Наносить код нужно таким способом, чтобы его нельзя было исправить или подменить. Номер должен быть чётким, легко читаться.

Иногда объект имеет особые свойства при эксплуатации, что не позволяет проставить на нём номер. В таком случае, в бухгалтерском учёте описывают предмет и его номер, отмечают отсутствие номера непосредственно на объекте.

Общие правила присвоения:

- Код не изменяется во время использования.

- Если части объекта учитываются как отдельные единицы, то каждой части присваивается отдельный код.

- Если части объекта учитываются как одна единица, то указывается единый код.

- При перемещении в другое подразделение код не изменяется.

- После списания объекта должно пройти не менее 5 лет, после чего инвентарный номер можно использовать повторно.

- Если предприятие использует объект по договору аренды, то может учитывать его по прежнему номеру от арендодателя.

Чтобы номер был легкочитаемым, рекомендуется придерживаться следующей схемы составления:

- Первая часть номера — бухгалтерский счёт или субсчёт учёта объекта.

- Вторая часть — код филиала предприятия.

- Третья — порядковый номер объекта.

Примеры и образцы

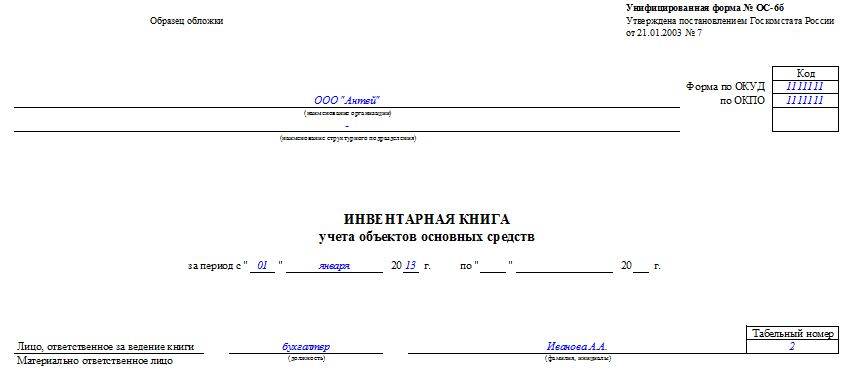

Номера фиксируются в журнале учёта инвентарных номеров. На титульном листе книги учёта содержатся сведения об организации, а также данные ответственного сотрудника.

Название организации, подразделение, дата, ФИО и табельный номер ответственного бухгалтера

Название организации, подразделение, дата, ФИО и табельный номер ответственного бухгалтера

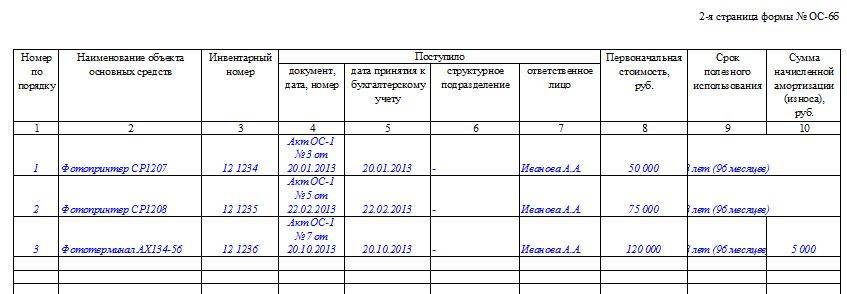

На второй странице заполняются сведения об объекте.

Сведения об объекте

Сведения об объекте

Информация фиксируется по мере поступления.

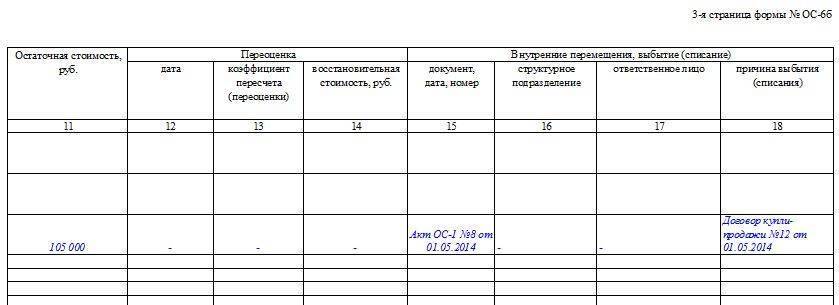

Остаточная стоимость, переоценка, внутренние перемещения объекта

Остаточная стоимость, переоценка, внутренние перемещения объекта

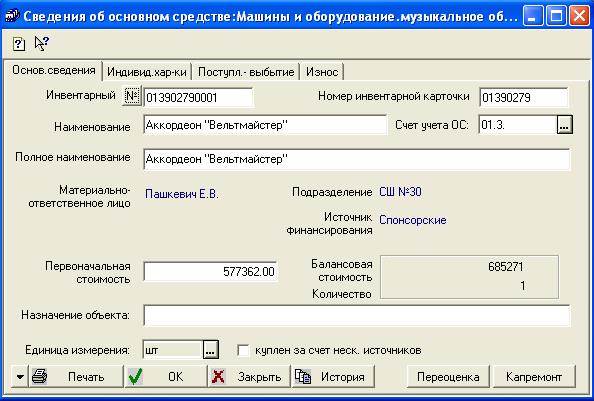

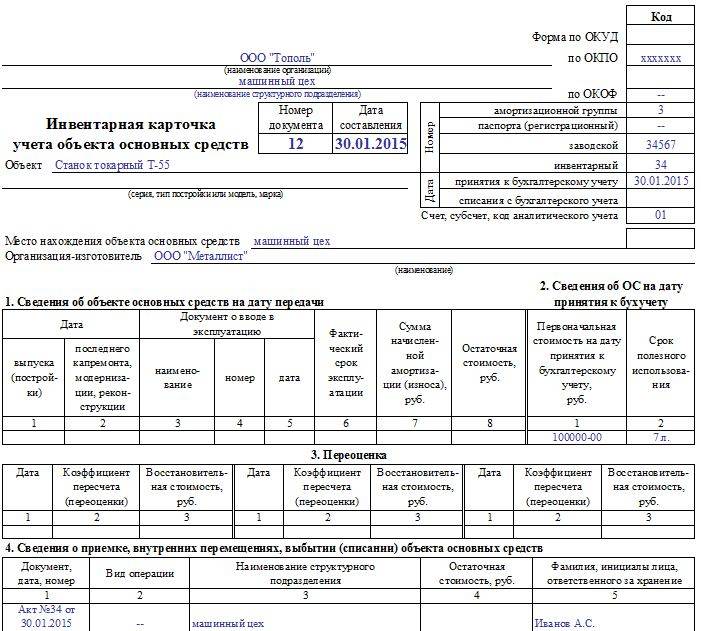

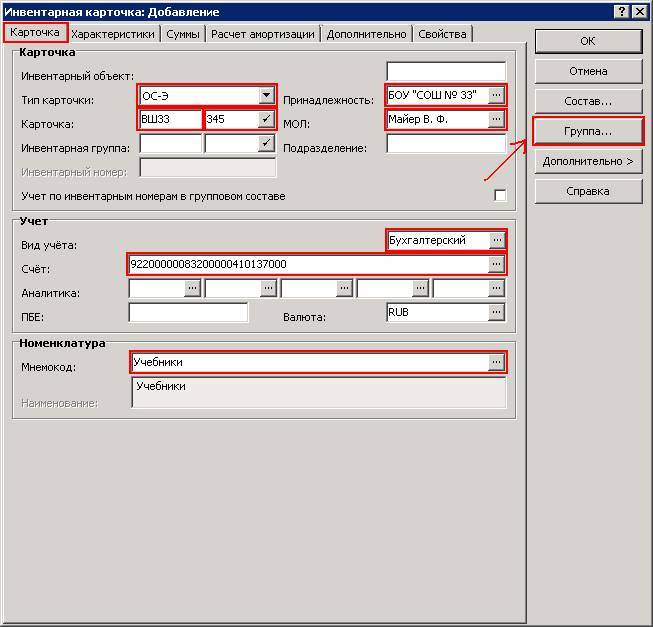

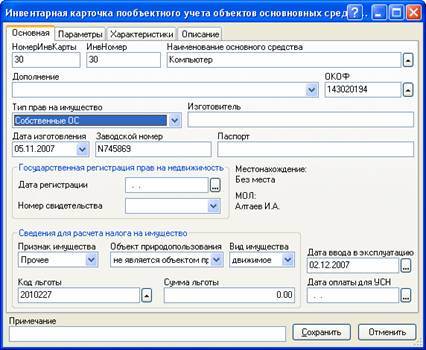

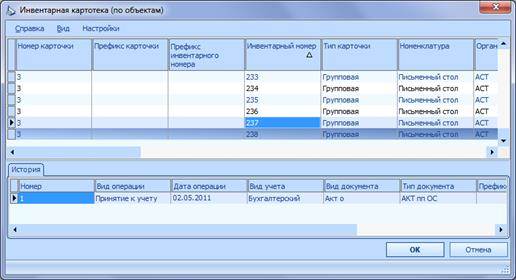

На каждый объект заводится инвентарная карточка. В ней фиксируются все перемещения объекта.

Сведения об объекте, его переоценке и передвижении

Сведения об объекте, его переоценке и передвижении

На обратной стороне карты описываются изменения, которые происходят с объектом в ходе эксплуатации.

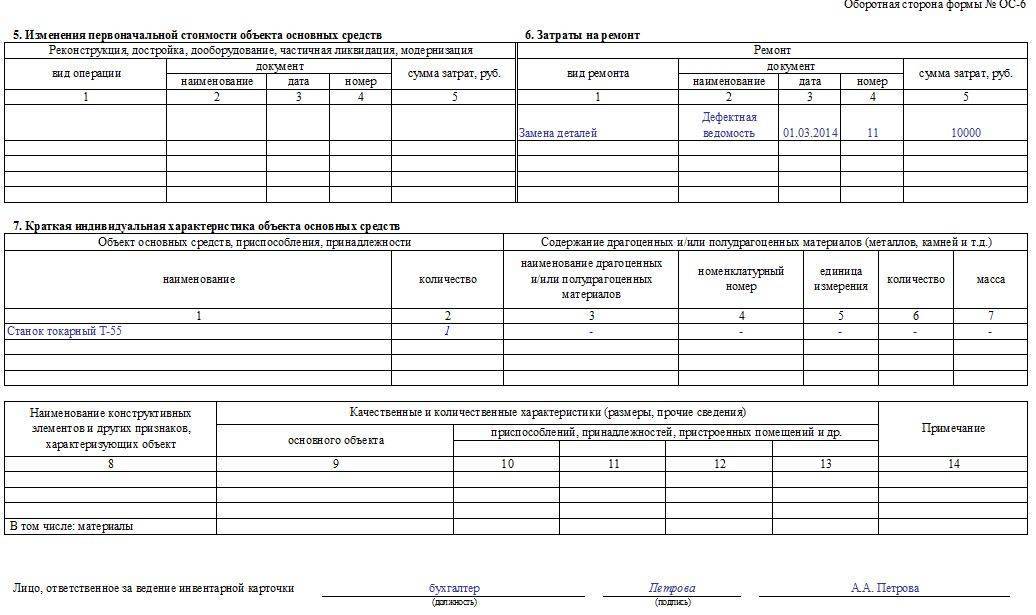

Затраты на ремонт, изменения стоимости и индивидуальные характеристики объекта

Затраты на ремонт, изменения стоимости и индивидуальные характеристики объекта

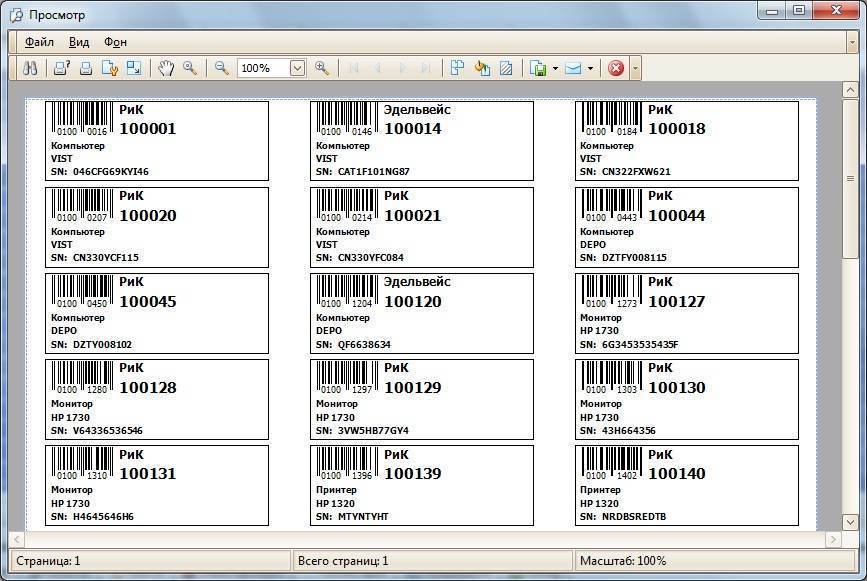

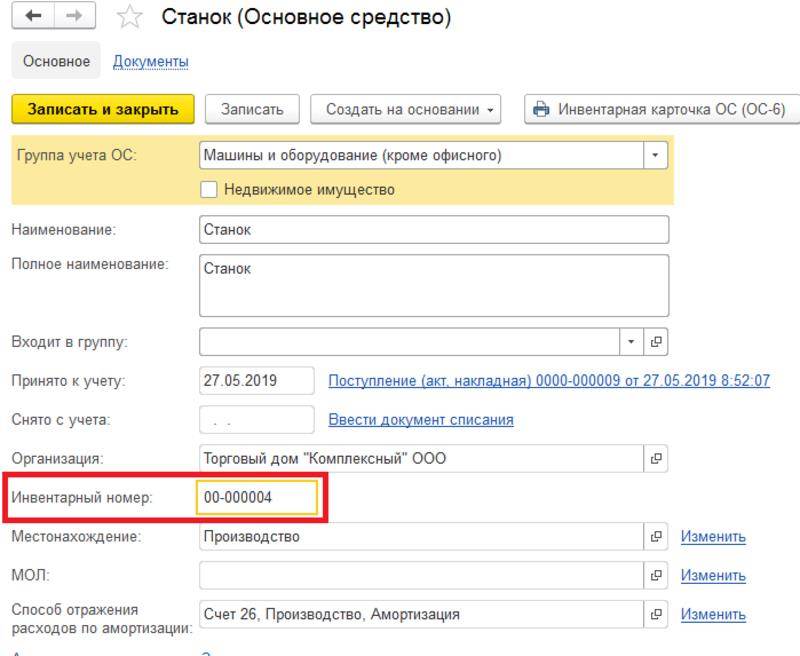

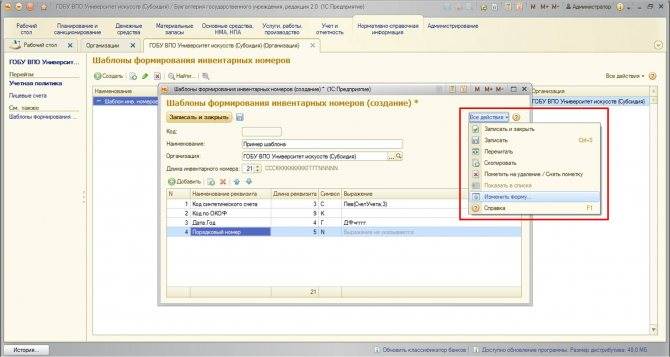

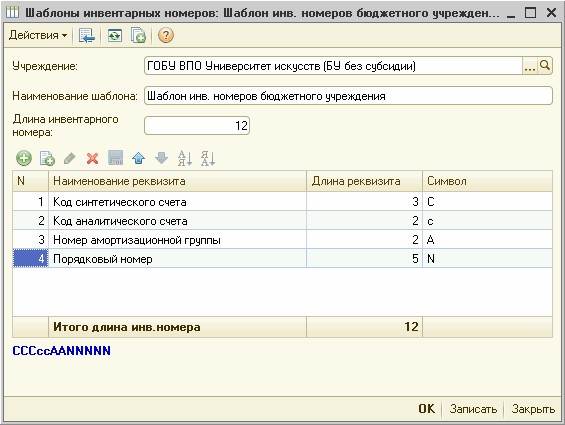

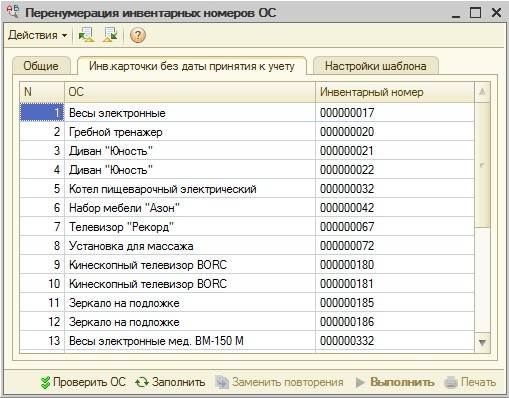

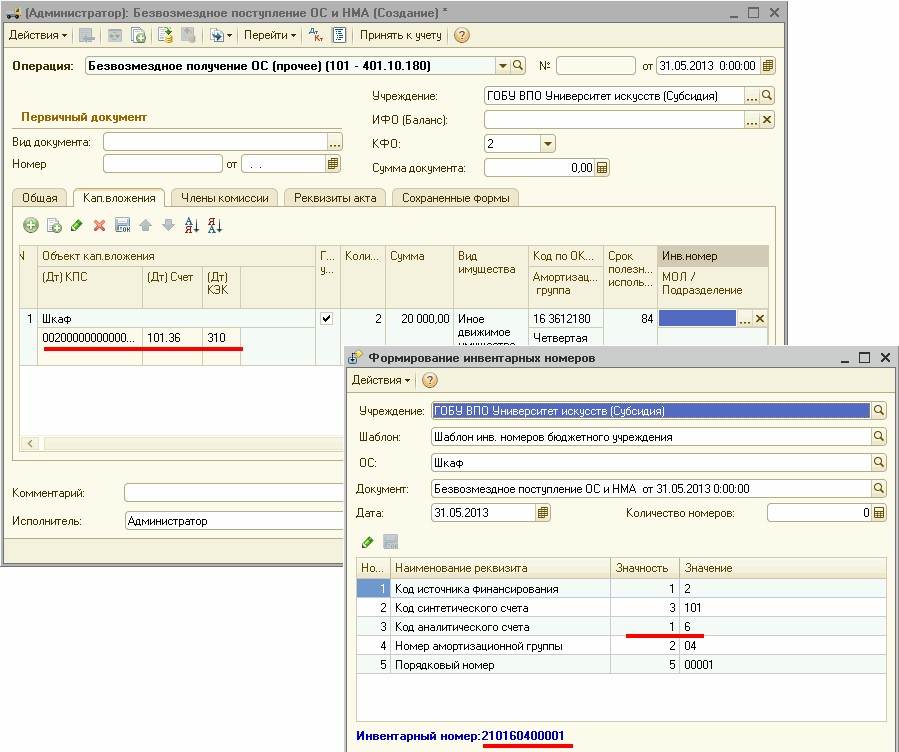

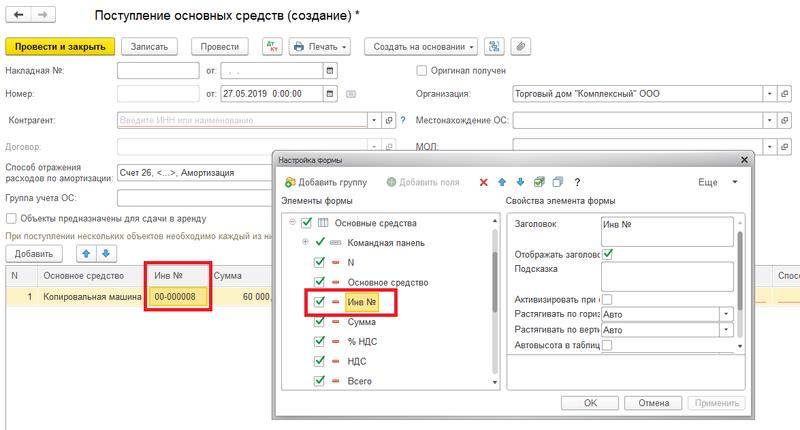

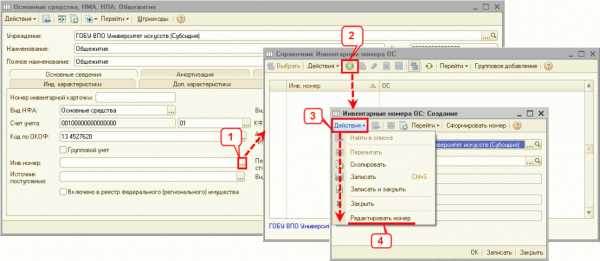

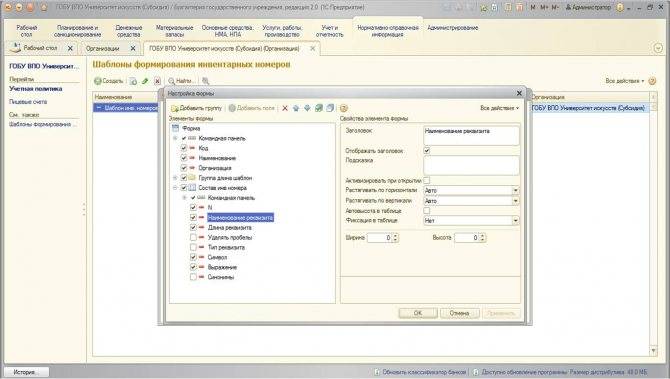

Заполняет и подписывает документы бухгалтер. Номера могут присваиваться с помощью компьютерных программ. Это может быть простая последовательная нумерация или определение кода по шаблону. Последний способ уместно использовать в крупных организациях с широкой филиальной сетью.

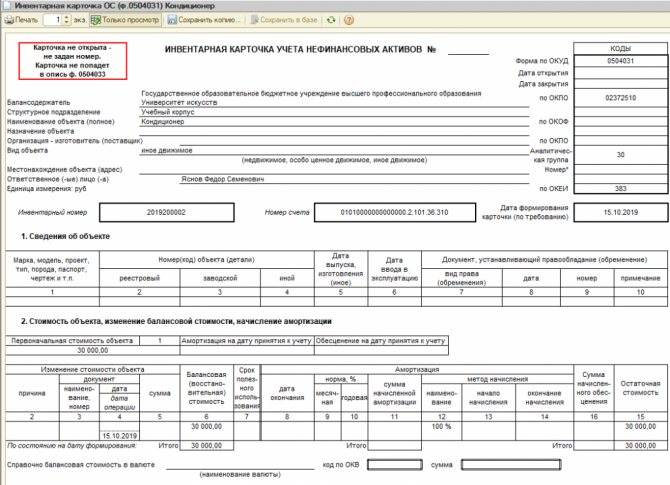

Пример с бюджетной организацией

Пример с бюджетной организацией

Система способна составлять сложные номера до 30 символов.

Вводная информация

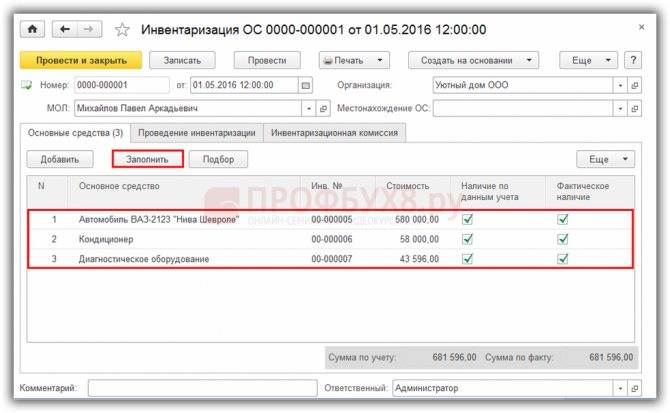

Инвентаризация заключается в фактическом подтверждении наличия у организации активов, заявленных в бухучете, т.е. в сверке фактических и учетных данных (ст. 11 Федерального закона от 06.12.11 № 402-ФЗ «О бухгалтерском учете», далее — закон о бухучете). Для проведения такой проверки каждому объекту заранее присваивается специальный инвентаризационный номер. Законодательство, регулирующее бухучет в коммерческих организациях, никаких особых требований к этим номерам не предъявляет. В результате бухгалтеры нумеруют объекты, что называется, как бог на душу положит, что, зачастую создает сложности при инвентаризации. Особенно если номера присваивал один главбух, а инвентаризацию проводит уже другой. Однако есть способы упорядочить эту сторону деятельности бухгалтерии, сделав учет объектов простым, удобным и прозрачным.

Общие правила составления

Законодательством не предусмотрен особый порядок присвоения номеров. Организация вправе самостоятельно разрабатывать этот регламент. Процедура прописывается в Учётной политике предприятия или другом акте.

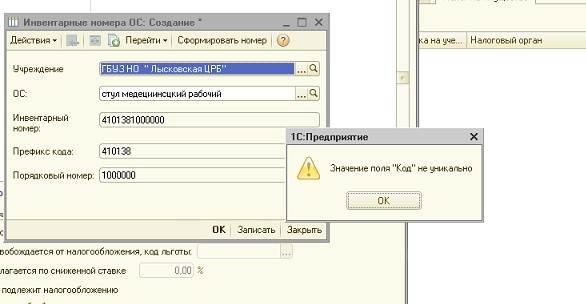

Главное требование — указание уникального номера для каждого объекта. Недопустимо, чтобы обозначения повторялись. Если основное средство снимается с учёта, его номер можно присвоить иному объекту минимум через 5 лет.

Номера должны быть порядковыми. В крупных организациях лучше разработать методические указания о присвоении кодов. Номер может состоять из нескольких частей: филиал компании, подразделение, код внутри подразделения. При передаче средства в другие филиалы оно не затеряется. Небольшие фирмы могут использовать простую нумерацию от 1.

Способ нанесения № на ОС

В практике бухгалтеров бывают случаи, когда на объект невозможно нанести нумерацию доступными способами, в таких ситуациях данные об ОС хранятся только на бухгалтерских регистрах. Объекты, подлежащие нумерации, можно маркировать любым возможным для организации методом:

- При помощи краски и трафарета:

- Применить стикеры или жетоны;

- Использовать гравированные таблички.

Руководитель и главный бухгалтер организации должны постоянно контролировать правильное и своевременное оформление перемещения основных средств, это обеспечит их сохранность, позволит оперативно получать четкую информацию, поможет в организации всей работы предприятия.

Инвентарный номер и особенности его применения

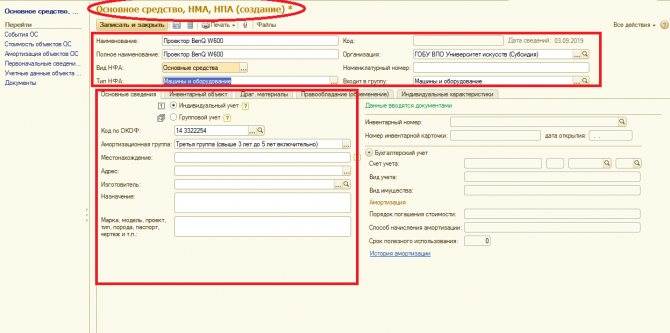

Инвентарный номер присваивается имущественному объекту в момент принятия его к учету. После этого тот приобретает статус инвентарного объекта – единицы БУ. Номер наносится на объект с помощью устойчивой краски, штрихкода, гравировкой, с помощью жетона, который не подлежит быстрому и незаметному удалению, другим аналогичным способом. Номер должен быть нанесен так, чтобы при проведении инвентаризации его можно было легко и без ошибок идентифицировать с данными БУ.

Основными объектами, в отношении которых таким способом организуется БУ и осуществляется контроль, являются:

- ОС – основные средства, объекты имущества организации, которые находятся в работе более года, предназначены для производственных нужд, и стоимость которых составляет законодательно определенную величину;

- нематериальные объекты, активы (НМА) — к ним относят продукты интеллектуального труда, например, технологические разработки, разработки ПО, товарные знаки, фирменные наименования и др.объекты, у которых нет материальной формы, но которые могут в перспективе принести материальную выгоду (см. ГК РФ ст. 1225-1, ПБУ 14/07);

- непроизведенные объекты, активы – это природные объекты, недра, земли, водные объекты и др.

Объектам стоимостью менее 3 тыс. руб. инвентарный номер не нужен.

К инвентарным номерам предъявляются обязательные требования:

- они не должны дублироваться;

- они должны присваиваться по порядку.

Кроме того, важно при использовании инвентарных номеров в БУ руководствоваться следующей важной информацией:

- Инвентарный номер наносится в присутствии специально созданной для этих целей комиссии и фиксируется в журнале инвентарных номеров.

- Если инвентарный объект представляет собой целое, состоящее из отдельных функциональных частей, номер наносится на каждую его часть.

- Перемещения инвентарного объекта в пределах организации или ее подразделений не является причиной для изменения номера или его корректировки. Инвентарный номер не изменяется во все время эксплуатации объекта, которому он присвоен.

- Если ОС арендованы компанией, они, как правило, учитываются по номерам, присвоенным арендодателем. В то же время из Постановления 11 Арбитражного апелляционного Суда по д. №А55-24142/2013 от 28-04-14 г. следует, что при переходе прав на инвентарный объект, например, при подписании договора лизинга, ему может быть присвоен новый инвентарный номер организацией, приобретшей такие права. Утверждается, что присвоение инв. номера является внутренним делом организации.

- Инвентарный номер объекта, снятого с учета (проданного, списанного и т.д.), не может быть присвоен другому объекту в этой же организации.

Какие объекты подлежат нумерации

Коды присваиваются следующим объектам:

- Основные средства. Это материальные предметы, которые могут применяться в работе в течение 12 месяцев и более. Например, оборудование, инструменты, мебель и пр.

- Нематериальные объекты. Например, кинофильм, мультимедийный продукт, технология.

- Непроизведённые активы. Это ресурсы земных недр, земельные участки и пр.

Коды указываются в документации по учёту основных средств, используются при инвентаризации. Учитывается движимое и недвижимое имущество.

Объектам библиотечного фонда присваивают коды вне зависимости от стоимости. Все объекты подлежат нумерации, независимо от того, применяются ли они в работе или находятся в запасе.

Основные средства в бюджетном учете — 2018-2019: вводная информация и изменения

В соответствии с п. 21 приказа № 157н понятие «бюджетный учет основных средств» применяется только к определенным государственным организациям. Например, казенным учреждениям, госорганам, внебюджетным фондам. Помимо единого плана счетов, в бюджетном учете должен применяться специальный план счетов (приказ Минфина России от 06.12.2010 № 162н).

Остальные госучреждения, ведя бухгалтерский и налоговый учет ОС в 2018-2019 годах, кроме единого плана счетов, используют планы счетов, утвержденные приказом Минфина России от 16.12.2010 № 174н или от 23.12.2010 № 183н (в зависимости от вида организации) и другие нормативные акты.

О нормативных документах, регулирующих бухучет в бюджетных структурах, читайте .

В данной статье мы будем ссылаться на приказы № 157н и 162н как на основу бюджетного учета. Однако этот материал может быть полезен и прочим бюджетным структурам, поскольку раскрывает общие принципы бухгалтерского учета ОС с 2016 года, а особенно логику составления проводок.

Одним из основных критериев признания ОС является срок службы имущества, а именно интервал, превышающий 12 месяцев. Помимо этого, объект должен использоваться для осуществления деятельности учреждения постоянно или многократно. Также особенностью является то, что ОС не находятся в собственности учреждения, а оперативно управляются.

ОБРАТИТЕ ВНИМАНИЕ! В состав основных средств не входят объекты, отнесенные согласно п. 99 приказа № 157н к материальным запасам

Например, орудия лова, бензомоторные пилы и т. д.

Срок эксплуатации можно определить согласно классификатору ОС, утвержденному постановлением Правительства РФ от 01.01.2002 № 1, по максимальной границе для групп 1–9. А для ОС со сроком эксплуатации более 30 лет применяются нормы из постановления Совета министров СССР от 22.10.1990 № 1072. СПИ может пересматриваться при модернизации.

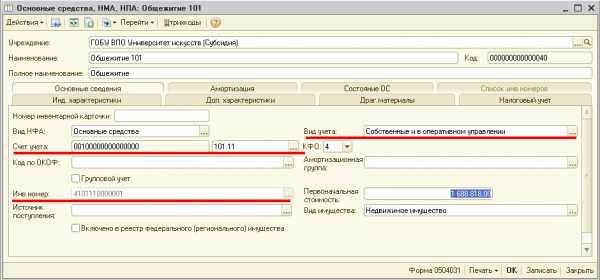

Каждому инвентарному объекту как единице учета основных средств должен быть присвоен номер. И на каждый объект заводится инвентарная карточка, за исключением предметов, стоящих менее 3 000 руб., и библиотечных объектов.

Для учета основных средств предусмотрен синтетический счет 010100000 «Основные средства». Номер счета бюджетного учета состоит из 26 цифр, и только 18–26 разряды используются в бухучете учреждения. В зависимости от группы и вида ОС, а также сути их движения в номере счета меняется код в 22–26 разряде.

Ниже рассмотрена схема формирования номера счета бухучета в бюджетной организации, а также расшифрованы на примере коды разрядов. Подробную расшифровку разрядов также можно найти в п. 21 инструкции к плану счетов (приказ № 157н), в таблице плана счетов бюджетного учета и в п. 2 инструкции к нему (приказ № 162н).

Номер разряда счета | ||||

Финансовое обеспечение | Объект учета | Группа объекта учета | Вид объекта учета | Вид поступлений, выбытий объекта учета |

Пример: счет 110118310 «Увеличение стоимости прочих основных средств — недвижимого имущества учреждения» | ||||

1 — за счет средств бюджета | 101 —основные средства | 1 —недвижимое имущество | 8 — прочие основные средства | 310 — увеличение стоимости ОС |

О создании рабочего плана счетов в бюджетной организации читайте .

Отметим, что для бюджетного учета основных средств согласно приказу № 162н возможны только 2 вида финансового обеспечения: за счет бюджета (код 1) и средств во временном распоряжении (код 3).

Таким образом, казенные учреждения, госорганы и прочие организации, подпадающие под юрисдикцию приказа № 162н, не могут иметь собственные небюджетные доходы.

Основные изменения учета основных средств в 2016–2018 годах связаны с введением в действие с 01.01.2017 Общероссийского классификатора ОФ (ОКОФ) ОК 013-2014 (СНС 2008).

Последние перемены в учете основных средств таковы:

- С 2016 года кино- и фотоаппаратура в связи с сокращением срока полезного использования отнесена к 3 группе учета основных средств, и в 2016–2018 годах срок ее использования составляет 3–5 лет.

- В 2016 году к налоговому учету ОС начали приниматься объекты с новым лимитом стоимости (100 000 руб.). Действителен этот лимит для ОС, введенных в эксплуатацию после 2015 года.

В 2017 году положения, отраженные в основных документах, посвященных правилам учета ОС, уточнены в отношении объектов, переданных в аренду, безвозмездное пользование, доверительное управление, а также являющиеся предметом концессионных соглашений.

Кроме того, тексты приказов № 157н и 162н, имеющие отношение к учету ОС, подверглись ряду редакционных правок.

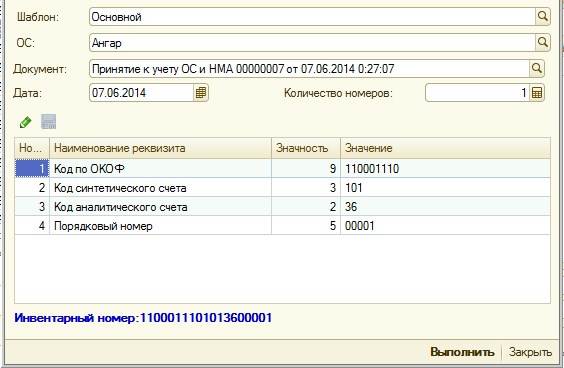

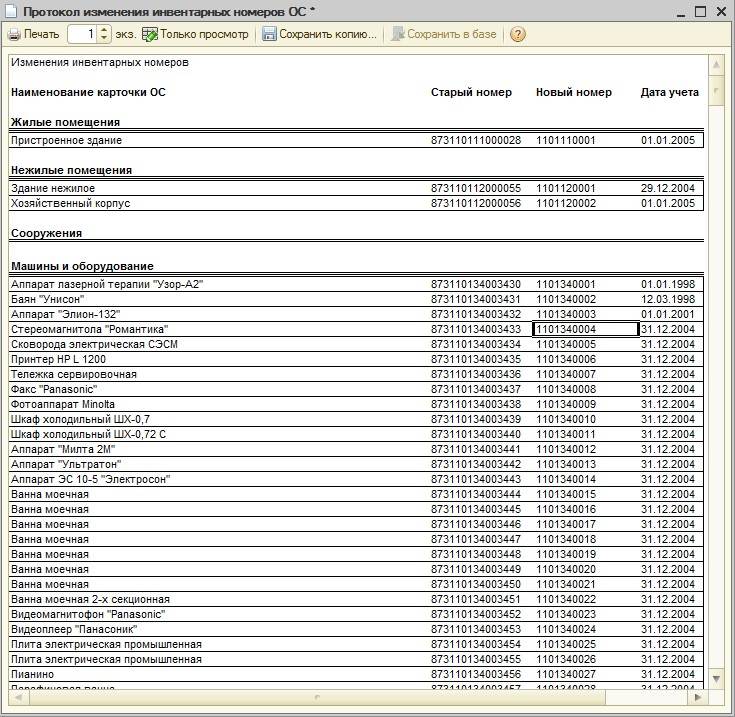

Инвентарные номера пример

В дальнейшем сведения о перемещении «малоценки» из отдела в отдел или о выбытии имущества вносятся в журнал по каждому объекту исходя из данных первичных документов (накладных на отпуск материалов и пр.) того числа, когда произошло событие.

Таким образом, на каждый малоценный объект будет заведена отдельная карточка, и компания сможет отследить приход и выбытие имущества, срок использования и т.д. Также такая карточка будет служить документальным подтверждением движения малоценного имущества, которое можно предоставить налоговому инспектору в случае проверки.

Инвентарные номера на малоценку

Как составить инвентарный номер: пример

На заводе ООО «Стройпроект» к бухучёту приняли компьютер. Объект выдан подразделению под номером 9. Последний зарегистрированный код — 0121.

Компьютер относится к перечню «Машины и оборудование». В итоге, объект зарегистрирован под номером 9101340122:

- 9 — код подразделения.

- 101 — код синтетического учёта.

- 34 — код аналитического счёта.

- 122 — номер объекта по порядку.

Во время реорганизации предприятия из одной формы собственности в другую меняется его собственник. Каждый новый владелец устанавливает новые инвентарные номера для всех объектов.

В органах кадастрового учёта хранятся сведения о строениях: инвентарный номер дома и дополнительный код в виде цифр или букв. Этот номер позволяет определить район и вид недвижимости.

Нет строгой инструкции, как исправлять ошибки при назначении номеров. В зависимости от ситуации можно произвести комплектацию объекта, списание или принятие к учёту нового объекта.

Инвентаризация объектов должна проводиться внимательными и ответственными бухгалтерами по регламенту. Ошибки в учёте средств наказываются контролирующими органами. Предприятие будет платить штрафы при нарушении порядка учёта.

Ольга Аль Шалаби

Здравствуйте! Меня зовут Ольга. Имею высшее образование, специальность «Информационные системы управления» (магистр).

Как присвоить инвентарный номер

Особенности этой процедуры регулирует приказ Минфина РФ от 13.10.2003 №91н, утверждающий Методические указания по учету ОС (п.1 п/п 11). Отдельному инвентарному объекту присваивают один номер, который обязательно наносится на объект: краской, креплением металлического жетона или другим методом. Номер должен быть понятным, хорошо читаемым. Если объект нематериален (например, лицензионная программа) и в ходе использования нет возможности зафиксировать на нем номер, то отражают его только в бухгалтерской документации.

На объекты-комплексы, состоящие из нескольких единиц с разными сроками полезной эксплуатации, каждой части присваивают отдельный номер. Если же в комплекс входят единые объекты с одинаковым СПИ, то весь объект числится под одним номером.

Инвентарный номер, присвоенный одному инвентарному объекту неизменен на протяжении всего периода нахождения в компании, однако, как правило, не передается другому предприятию, например, при продаже имущества. Компания, приобретающая такой объект, присваивает ему инвентарный номер в соответствии с собственной нумерацией.

Номер выбывшего объекта обычно не присваивают вновь поступающему имуществу, выдерживая пять лет после факта выбытия.

Законом не предусмотрено объединение нескольких единиц под одним номером, но внутренний учет фирмы приемлет этот способ учета. При поступлении нескольких однотипных объектов (например, компьютеров) бухгалтер фирмы может объединить их под одним номером.

Документальное оформление

Ну и в заключение скажем несколько слов о документальном оформлении всех вышеприведенных правил. Как мы уже говорили, законодательно «бухгалтерская нумерология» никак не регламентирована. Это значит, что внедрить перечисленные правила организация может самостоятельно, утвердив соответствующий локальный акт.

Сделать это можно несколькими способами. Например, добавить соответствующий раздел в учетную политику организации, или сделать приложение к ней. Однако мы не рекомендуем использовать такой вариант, т.к. учетная политика подчиняется особым правилам в части внесения изменений и корректив (п. 6 и 7 ст. 8 закона о бухучете). Поэтому вносить в нее дополнительные положения не стоит, дабы не лишать себя свободы маневра.

Лучше, на наш взгляд, использовать другой вариант — внести правила нумерации объектов в Положение о проведении инвентаризации в организации. В таком документе правила нумерации будут смотреться вполне логично. Да и ознакомиться с ними не лишним будет не только бухгалтеру, но и любому сотруднику, включаемому в инвентаризационную комиссию.

Наконец, можно утвердить в организации и отдельный документ — Положение о порядке присвоения инвентарных номеров.

Бухгалтерский учет у арендатора

Важный момент – арендованный объект ОС, который зачисляется арендатором на учет, должен строго соответствовать конкретным требованиям:

объект используется исключительно в основной (производственно-хозяйственной) деятельности организации;

- регламентированный период полезной эксплуатации данного актива превышает двенадцать месяцев;

- существует реальная возможность доходного использования объекта основных средств;

- актив приобретался собственником не для последующей перепродажи сторонним субъектам.

Таким образом, соответствие имущественного объекта всем вышеперечисленным критериям является основанием для зачисления его на учет в качестве актива, относящегося к основным средствам.

Факт передачи-приема объекта ОС по арендному соглашению обязательно удостоверяется оформлением соответствующего акта, являющегося, как известно, необходимым дополнением (приложением) к договору, заключенному между арендодателем и арендатором.

Операционная аренда ОС

Хозяйственные отношения, предусматривающие передачу (предоставление) и прием (получение) конкретного объекта основных средств за определенную плату на условиях временной эксплуатации, осуществляются чаще всего в рамках операционной аренды.

Характерной особенностью данной сделки является неизменность собственника арендованного актива.

Арендатор, однако, вправе улучшать технические и эксплуатационные параметры арендованного оборудования (актива), предварительно согласовав соответствующие мероприятия с арендодателем (собственником) основного средства.

Как учитывать стоимость на забалансовом счете 001?

Факт принятия и зачисления арендатором объекта ОС на учет фиксируется по дебету 001-счета.

По какой стоимости нужно учитывать актив? Учитывается основное средство арендатором по стоимости, указанной в соответствующем арендном соглашении.

Выбытие объекта ОС с последующим возвращением его арендодателю отражается арендатором по кредиту 001-счета.

Кстати говоря, 001-счет относится в бухучете к так называемым забалансовым счетам.

Арендные платежи, которые периодически вносятся арендатором за эксплуатацию объекта основных средств, также требуют налогового и, конечно же, бухгалтерского учета.

По сути, плата за аренду ОС – это прямые издержки арендатора, отражаемые в рамках себестоимости основного или, как вариант, вспомогательного производства.

Конкретная сфера отнесения таких затрат предопределяется функциональным назначением арендованного оборудования.

Проводки

Внесение платежей за аренду объектов ОС учитывается предприятием-арендатором в рамках расходов своей обычной деятельности.

Для налогового учета арендная плата списывается арендатором на затраты, составляющие себестоимость услуг, работ, товаров.

Учитывая арендованные основные средства, компания-арендатор оформляет следующие типичные проводки:

Операция (описание) | Дебет бухгалтерского счета | Кредит бухгалтерского счета |

Арендованный объект ОС зачисляется на учет | 001 | |

Арендный платеж относится на издержки предприятия-арендатора (без суммы НДС) | 44,26,25,20 | 76 |

Сумма НДС учитывается отдельно от арендного платежа | 19 | 76 |

Осуществляется вычет суммы уплаченного НДС | 68 (по субсчету НДС) | 19 |

Арендный платеж перечисляется арендодателю | 76 | 51 |

Объект ОС возвращается арендодателю (по факту завершения срока действия арендного соглашения) | 001 |

Амортизация

Если объект ОС используется организацией на условиях операционной аренды, предприятие-арендатор не начисляет по такому активу амортизацию.

Однако по соображениям налогового учета арендатор может амортизировать капитальные вложения (инвестиции) в арендованные основные средства на следующих основаниях:

- арендодатель ОС заранее согласился на совершение арендатором таких капитальных вложений;

- стоимость таких капитальных вложений не будет возмещаться арендодателем арендатору;

- такая амортизация осуществляется арендатором на протяжении срока действия арендного соглашения;

- суммы такой амортизации вычисляются согласно регламентированным срокам полезной эксплуатации арендованных основных средств.